世界の収益サイクル管理市場(2025 – 2033):構成要素別、種類別、展開形態別、エンドユーザー別、地域別分析レポート

市場概要

収益サイクル管理の市場規模と産業展望

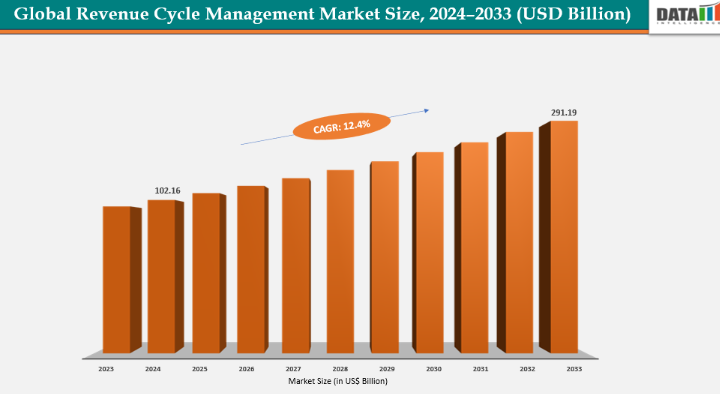

世界の収益サイクル管理市場規模は、2024年に1,021億6,000万米ドルに達し、2033年には2,911億9,000万米ドルに達すると予測され、予測期間2025年〜2033年のCAGRは12.4%で成長する見込みです。同市場の主な原動力は、医療費請求・償還プロセスの複雑化、管理コストの上昇、ワークフローの合理化、エラーの削減、収益回収の迅速化を実現するデジタルおよびAI対応ソリューションの採用です。

例えば、医療提供者は進化する消費者の期待に応えるため、患者体験を優先し続けています。患者の約68%がオンライン予約スケジューリングを好んでおり、治療へのアクセスを合理化し、管理負担を軽減するのに役立っています。また、明確で正確な請求書も高く評価されており、患者の78%が医療提供者との金銭的なやり取りにおいて透明性を求めています。さらに、肯定的な管理経験を持つ患者の92%は、医療提供者を推薦する傾向があります。

主要企業・市場シェア

主なハイライト

北米が収益サイクル管理市場を支配し、2024年の収益シェアは43.5%で最大。

アジア太平洋地域は急成長地域であり、予測期間中のCAGRは8.1%と最速の成長が見込まれます。

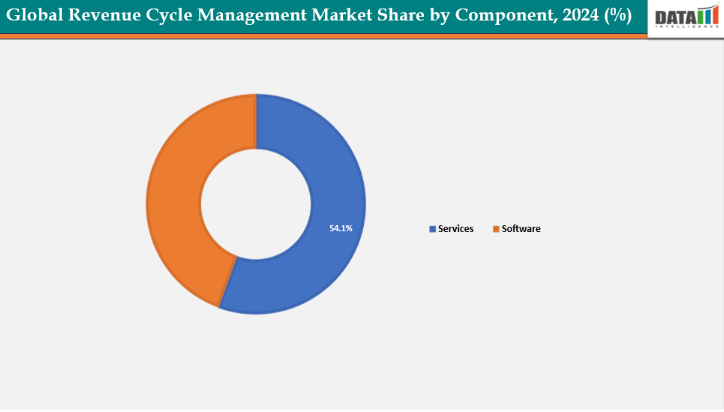

コンポーネント別では、サービス分野が2024年に54.1%の最大収益シェアで市場をリード。

収益サイクル管理市場の主な市場プレイヤーとしては、Optum Inc(United Health Groups)、Coronis Health、AdvancedMD, Inc、3Gen Consulting、Plutus Health、e-Care India Pvt Ltd、Bellmedex、Antenahealth、eClinicalWorks、NXGN Management, LLCなどが挙げられます。

市場ダイナミクス

推進要因:医療のデジタル化と収益サイクル管理の自動化に対する需要の高まりが、収益サイクル管理市場の成長を大きく促進しています。

医療機関の電子カルテ(EHR)、請求処理、請求ワークフローをシームレスに統合し、統一されたデジタルエコシステムを構築するソリューションへの需要が高まっているためです。

自動化により、手作業による介入を減らし、請求の判定を迅速化し、コーディングエラーを最小限に抑えることで、医療機関はリソースの割り当てを最適化し、キャッシュフローを改善することができます。

例えば、2025年5月、医療効率化のための自動化・洞察プラットフォームをリードするSmarter Technologiesは、病院や医療システムの管理ワークフローの合理化と財務パフォーマンスの強化を支援することを目的とした、業界初のAIを搭載した収益管理プラットフォームを発表しました。

さらに、デジタル化されたRCMプラットフォームはリアルタイムの分析とレポーティングをサポートし、ボトルネックの特定、財務成果のモニタリング、複雑な規制要件へのコンプライアンスの確保を可能にします。

この傾向は、北米や欧州など医療ITの導入が進んでいる地域で特に強く、医療機関は業務効率と収益の予測可能性を高めるため、AI対応のRCMシステムに多額の投資を行っています。

阻害要因 データセキュリティと患者のプライバシーに関する懸念が収益サイクル管理市場の成長を阻害

データ・セキュリティと患者のプライバシーに関する懸念は、世界の収益サイクル管理(RCM)市場にとって大きな課題です。RCMシステムは、複数のタッチポイント(HHR、保険ポータル、支払いゲートウェイ、サードパーティ・ベンダー)にわたって、個人を特定できる非常にセンシティブな医療情報や請求情報を集約しているため、サイバー攻撃や偶発的な侵害の格好の標的となっています。規制の複雑さ(HIPAA、GDPR、および各国のプライバシー法のパッチワーク)により、コンプライアンス・コストが上昇し、管理が不十分な場合には多額の罰金や風評被害のリスクが高まります。また、暗号化、アクセス制御、ベンダーのリスク管理、安全なデータ共有プロトコルが実施されない場合、クラウド移行やAPI主導の相互運用性によって攻撃対象が拡大します。

収益サイクル管理(RCM)市場では、患者の事前登録や資格確認から請求管理、請求に至るまで、収益サイクル全体を管理するサービス分野が不可欠です。これらのプロセスを合理化することで、医療提供者の管理負担を軽減し、エラーを最小限に抑え、財務パフォーマンスを向上させます。

収益サイクル管理(RCM)市場のサービス分野は、医療費請求・償還プロセスの複雑化、ソリューションの立ち上げ、フロントエンド、ミドルエンド、バックエンドの各業務を処理する専門サービスプロバイダーの必要性、管理負担の軽減とエラーの最小化の必要性によって促進されています。HIPAAコンプライアンスなどの厳しい規制要件により、機密性の高い患者データや財務データを専門的に管理する必要があります。

例えば、2024年10月には、著名な医療技術企業であるPatient Discovery Solutions, Inc.が、特にSDoH(Social Determinants of Health)評価、CHI(Community Health Integration)、PIN(Principal Illness Navigation)サービスのCMS請求要件に準拠するように設計された、最先端の収益サイクル管理(RCM)ソリューションの発売を発表しました。

全体として、サービス部門は、世界中の医療機関の業務効率の向上、規制遵守の確保、収益最適化の推進において極めて重要な役割を果たし続けています。

タイプ 統合RCM分野は2024年に収益サイクル管理市場の54.1%を占めると推定

統合収益サイクル管理(RCM)分野は、収益サイクルのすべての主要機能(患者登録、資格確認、コーディング、請求書発行、支払計上、否認管理、分析)を単一の統一プラットフォームに統合することで、世界のRCM市場で極めて重要な役割を果たしています。この全体的なアプローチにより、データの正確性が向上し、重複作業が削減され、フロントエンド、ミドルエンド、バックエンドの各業務のワークフローが合理化されます。また、統合RCMソリューションは、電子カルテ(EHR)や支払者システムとの相互運用性を向上させ、医療提供者と支払者が患者の財務ジャーニー全体をリアルタイムで追跡できるようにします。

医療機関が管理コストの削減、償還率の向上、進化する規制基準への準拠というプレッシャーに直面する中、統合RCMシステムは、スタンドアロンまたは断片的なソリューションと比較して、より高度な自動化、患者体験の向上、迅速な請求処理、より実用的な洞察を提供する点で際立っています。

北米が2024年に43.5%で世界の収益サイクル管理市場を支配

北米では、収益サイクル管理(RCM)市場は主に、高度な医療インフラ、新しいプラットフォームの立ち上げ、規制要件、技術導入、進化するケアモデルの組み合わせによって牽引されています。この地域では、電子カルテ(EHR)やその他のデジタルツールの普及により、医療システムが確立されており、収益サイクルの効率的な管理が可能です。

例えば、AIを活用した収益サイクル管理ソリューションのトップランナーであるインフィンクス・ヘルスケアは、2025年2月に収益サイクル・エージェント・プラットフォームと文書キャプチャAIエージェント・プラットフォームを発表しました。これらの革新的なプラットフォームは、Generative AI(GenAI)、自動化、人間の専門知識を融合させ、財務パフォーマンスを最適化し、収益サイクル業務を合理化します。

さらに、人工知能(AI)、ロボティック・プロセス・オートメーション(RPA)、予測分析などの技術を統合することで、精度を高め、エラーを減らし、償還プロセスを加速します。フィー・フォー・サービスからバリュー・ベースのケアモデルへの移行は、複雑な支払構造を管理できる統合RCMシステムの採用をさらに後押しします。

さらに、医療費の増加により、請求、コーディング、請求管理の合理化に対するニーズが高まっており、RCMソリューションは管理負担の軽減と財務パフォーマンスの改善に不可欠となっています。これらの要因が相まって、北米は世界のRCM市場の主要な成長ドライバーとなっています。

欧州は北米に次いで2番目の地域であり、2024年には34.5%で世界の収益サイクル管理市場を支配すると予想されています。

欧州のRCM市場を牽引しているのは、大陸全体のデジタルヘルス戦略、国境を越えた医療イニシアティブ、厳格なGDPRコンプライアンスであり、プロバイダーは安全で統合された請求・クレーム処理プラットフォームの導入を迫られています。医療費の上昇、外来診療の増加、バリューベースのケアモデルへの注目の高まりも、管理負担の軽減と償還精度の向上を目的とした自動収益サイクルソリューションへの需要を生み出しています。

ドイツの市場は、病院管理・請求のデジタル化を支援する病院未来法(KHZG)などの政府助成プログラムによって後押しされています。複雑な償還経路を持つ強制的な医療保険制度は、管理コスト削減の推進と相まって、効率性と透明性を向上させる高度で準拠性の高いRCMシステムの導入を病院や診療所に促しています。

世界の収益サイクル管理市場では、アジア太平洋地域が最も急速に成長しており、2024年のCAGRは8.1%です。

アジア全域で、医療インフラの拡大、患者数の増加、国のeヘルス構想の一環としての医療ITの導入が、RCMソリューションの需要を促進しています。私立病院の急成長、医療ツーリズムの増加、保険請求処理のキャッシュレス化により、自動化された請求・コーディング・請求管理プラットフォームのニーズがさらに高まっています。

日本市場は、高齢化によって医療利用が大幅に増加し、コスト圧力が高まっています。政府による料金体系の頻繁な改定と国民皆保険制度により、正確なコーディングと請求処理が不可欠となっています。病院は管理スタッフの不足に直面しており、自動化やクラウドベースのRCMシステムへの投資を促しています。また、政策的なインセンティブにより、EHRと財務ワークフローの統合が奨励されています。

競争状況

収益サイクル管理市場の上位企業には、Optum Inc(United Health Groups)、Coronis Health、AdvancedMD, Inc、3Gen Consulting、Plutus Health、e-Care India Pvt Ltd、Bellmedex、Antenahealth、eClinicalWorks、NXGN Management, LLCなどがあります。

オプタム:- オプタムは、最大のエンドツーエンドのサービスおよびテクノロジープロバイダーの1社として、世界の収益サイクル管理(RCM)市場で重要な役割を果たしています。同社は、患者アクセス、医療コーディング、請求、請求管理、支払整合性、分析を網羅する統合RCMソリューションを病院、医師グループ、支払者に提供しています。オプタムは、その規模、独自のデータ資産、高度な自動化/AIツールを活用し、クライアントの管理コストの削減、収益サイクルの短縮、償還精度の向上を支援しています。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- コンポーネント別スニペットタイプ別スニペット

- 導入形態別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 医療のデジタル化と収益サイクル管理の自動化に対する需要の高まり

- 運用コスト削減を目的とした医療費請求アウトソーシングの採用増加

- 阻害要因

- データセキュリティと患者のプライバシーに関する懸念

- 高度な請求ソリューションの導入および統合にかかるコストの高さ

- 機会

- AIおよびクラウドベースの医療請求プラットフォームの採用の増加

- 新興市場における医療インフラとアウトソーシングの拡大

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最大のマーケティングブランドを持つ既存リーダー

- 確立された製品を持つマーケットリーダー

- 最新の開発とブレークスルー

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターのファイブフォース分析

- 特許分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- 収益サイクル管理市場、コンポーネント別

- 序論

- 市場規模分析とYoY成長率分析(%):コンポーネント別

- 市場魅力度指数:コンポーネント別

- サービス

- サービス別

- 市場規模分析および前年比成長率分析(%)

- フロントエンド(事前登録、適格性確認)

- ミドルエンド(クレーム管理、スクラビング)

- バックエンド(請求、支払計上、ARフォローアップ)

- ソフトウェア

- 序論

- 収益サイクル管理市場、タイプ別

- 市場紹介

- 市場規模分析およびYoY成長率分析(%):タイプ別

- 市場魅力度指数:タイプ別

- 統合RCM*市場

- 導入

- 市場規模分析と前年比成長率分析(%)

- スタンドアロンRCM

- 市場紹介

- 収益サイクル管理市場:展開モード別

- 導入

- 市場規模分析とYoY成長率分析(%):デプロイメントモード別

- 市場魅力度指数、展開モード別

- オンプレミス

- 導入形態別

- 市場規模分析と前年比成長率分析(%)

- クラウドベース

- 導入

- 収益サイクル管理市場:エンドユーザー別

- 導入

- 市場規模分析とYoY成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院

- 病院

- 市場規模分析と前年比成長率分析(%)

- 医院/クリニック

- 診断

- その他

- 導入

- 収益サイクル管理市場、地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):タイプ別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):コンポーネント別

- 市場規模分析とYoY成長率分析(%):タイプ別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):タイプ別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):タイプ別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- 中東およびアフリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):タイプ別

- 市場規模分析およびYoY成長率分析(%):デプロイメントモード別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- はじめに

- 競争環境と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- Optum Inc (United Health Groups)*

- Coronis Health

- AdvancedMD, Inc

- 3Gen Consulting

- Plutus Health

- e-Care India Pvt Ltd

- Bellmedex

- Antenahealth

- eClinicalWorks

- NXGN Management, LLC (LIST NOT EXHAUSTIVE)

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- 会社概要とサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:HCIT4616

- 単相モータースターターの世界市場

- 軍事機の世界市場予測(~2032):固定翼航空機、回転翼航空機、無人航空機(UAV)

- Mコマース決済のグローバル市場規模調査:取引別(M小売、Mチケット/予約、M課金、その他Mコマースサービス)、決済モード別(NFC、プレミアムSMS、WAP、キャリア課金)、ユーザー別(スマートデバイス、フィーチャーフォン)、地域別予測:2022-2032年

- プレミアムアブサンの世界市場2025:種類別(蒸留、コールドミキシング)、用途別分析

- ゼロ液体排出装置の世界市場(2025-2033):市場規模、シェア、動向分析

- トリアセチルメタンの世界市場

- マイクロ電気機械システムセンサの世界市場規模は2031年までにCAGR 6.97%で拡大する見通し

- 世界のオレアノール酸市場(2025年~2033年):原料別(天然、合成、半合成)、製品別(粉末、液体、カプセル)、用途別(医薬品、化粧品&パーソナルケア、食品&飲料)、地域別

- 世界の軍用・防衛用コネクタ市場

- 世界の道路用高度交通システム市場(2025年~2033年):提供形態別(ハードウェア、ソフトウェア、サービス)、システム種類別、用途別、地域別

- 世界のソルベントレッド52市場

- 酪酸誘導体市場2025年(世界主要地域と日本市場規模を掲載):酪酸ナトリウム、酪酸カルシウム、その他