世界の沈殿シリカ市場規模は2034年までに68億ドル、年平均7%で成長する見通し

市場概要

世界の沈殿シリカ市場は2024年に34億米ドルと推定され、2025年から2034年にかけて年平均成長率7%で成長する見込みです。

沈殿シリカの世界市場は、この材料のユニークな特性と産業における幅広い用途により、着実な成長を遂げています。過去10年間、ゴム、口腔ケア、コーティングの性能向上剤として需要が増加し続けています。市場は引き続き力強い成長の機会を迎えており、数量と収益は今後数年間で拡大するでしょう。都市化、自動車生産、グリーン技術の応用が、このトレンドの主な推進要因です。

タイヤとゴムは依然として沈殿シリカ用途の牙城です。牽引力、燃費、転がり抵抗の低減という最も重要な役割により、特に電気自動車や高性能車では、最新のタイヤ配合に欠かせないものとなっています。その他の用途としては、医薬品、食品、パーソナルケアにおけるケーキング防止剤、増粘剤、洗浄剤としての利用が増加しています。環境に優しく無害な添加物に対する規制圧力の高まりも、あらゆる産業での使用を促進しています。

アジア太平洋地域は世界市場をリードしており、工業化の進展、好調な自動車製造、消費財部門の拡大がこの地域の消費を牽引しています。この中で中国とインドは、生産の中心地であると同時に大消費地にもなりつつあります。これとは対照的に、北米やヨーロッパのような先進国では、環境規制の強化や、製造や持続可能性を目的とした先端材料の応用により、需要が増加しています。グローバル・サプライ・チェーンは、戦略的立地に設立された新しい製造能力とともに機能しています。

沈殿シリカ市場の将来は、疎水性品種や環境に優しい品種を含む製品開発によって特徴付けられます。プロセス開発と生産能力増強は、増大する需要を満たすために投資されています。EV、電池材料、パーソナルケア、農業などの市場セグメントが成長し続ける中、沈殿シリカの多機能性は重要な材料であり続けるでしょう。規制の変更、技術の進歩、応用分野の拡大が交差することで、市場の長期的な安定性と可能性が保証されます。

沈殿シリカ市場の動向

技術の進歩とナノテク統合: 企業は、用途に合わせた高性能シリカを提供するため、次世代リアクターや表面処理技術など、最先端の製造技術に積極的に投資しています。粒子径、気孔率、疎水性処理に関連する技術は、電子、高性能複合材料、コーティングの分野にチャンスをもたらしています。ナノテクノロジーに対応したグレードは、補強性、熱伝導性、安定性を提供し、従来の分野を超えた用途を開拓します。

持続可能性と循環型経済: 環境に関する意識の高まりと、EUグリーンディールやREACHなどの規制政策により、業界は持続可能な製造へと向かっています。バイオマスを原料とするものから、エネルギー効率の高い製造やシリカのリサイクルまで、その傾向はさまざまです。また、企業はクローズドループ製造や生分解性シリカに注目し、ビジネスを持続可能性の目標と一致させ、ブランドの評判を高めています。

ニーズが満たされていないエンドユーザー別産業: タイヤ用途が基幹であることに変わりはありませんが、食品、医薬品、パーソナルケア、農薬、電池などの特殊グレードへの需要がますます高まっています。食品グレード、製薬グレード、バッテリーセパレーター用シリカは、特定の機能性(固結防止、水分コントロールなど)を持つことが業界のユーザーから求められています。規制の複雑さと配合の問題が、カスタマイズされた適合グレードの需要促進要因となっています。

政府政策とEV需要: 世界中の政府が燃費基準を導入し、電気自動車(EV)と環境に優しいタイヤを推進しています。インドのタイヤスターラベリングとEUの排出ガス政策は、低転がり抵抗シリカ配合タイヤコンパウンドの需要を促進しています。一方、EVバッテリー技術に対する政府の優遇措置は、セパレーター材料としてのシリカの需要を促進しています。

沈殿シリカ市場の分析

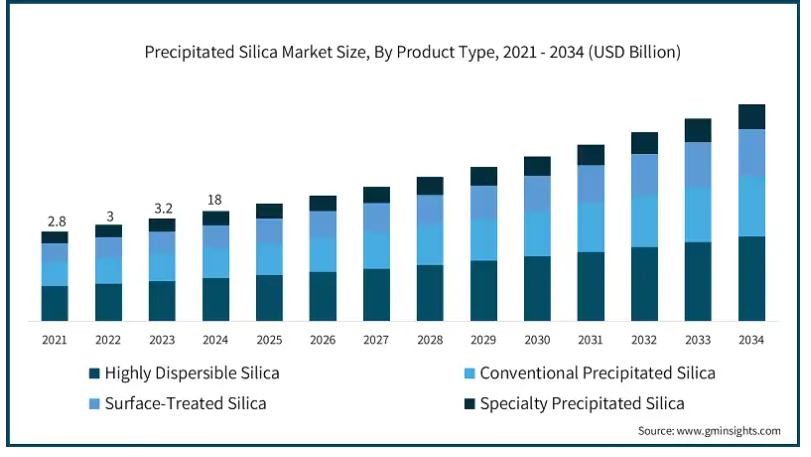

種類別では、高分散性シリカ、従来型沈殿シリカ、表面処理シリカ、特殊沈殿シリカに分類されます。高分散性シリカセグメントは、CAGR 7.1%で2024年に13億米ドル、2034年に26億米ドルの収益を生み出します。

高分散性シリカは、その優れた補強機能とタイヤ用ゴムコンパウンドとの適合性により、最も多く使用されています。転がり抵抗、ウェットトラクション、燃費効率に優れているため、特にハイブリッド車や電気自動車など、環境に配慮した高性能タイヤの生産には欠かせません。この傾向は、世界中で高まる環境規制とOEMの燃費効率要求に沿ったものです。また、低公害車やグリーンタイヤに対する需要の高まりも、タイヤメーカーがHDSを適用する規模の拡大を後押ししています。

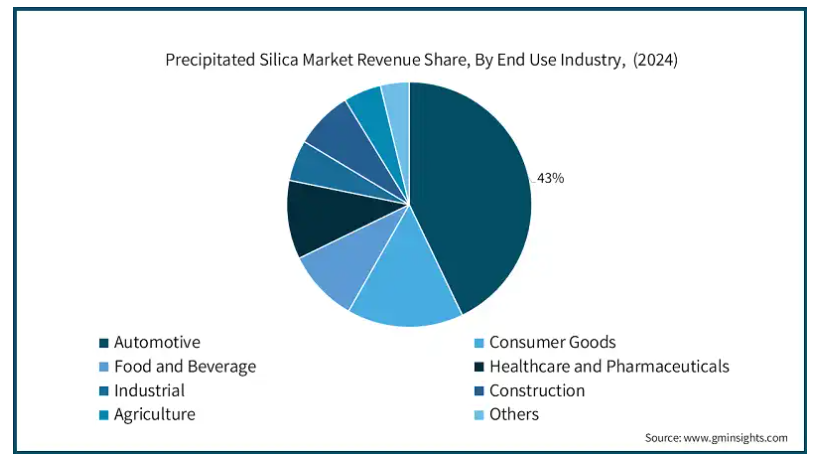

エンドユーザー別では、自動車、消費財、食品・飲料、ヘルスケア・医薬品、工業、建設、農業、その他に分類されます。2024年には、自動車部門が43%のシェアを占め、大きな市場シェアを占めています。

自動車分野が最大なのは、タイヤ製造に沈殿シリカが広く応用されているからです。シリカは、低い転がり抵抗によってグリップ力、耐摩耗性、燃費効率を向上させ、タイヤの性能を高めます。エネルギー効率が高く、低排出ガスの自動車が世界中でますます普及しているため、メーカーは規制や顧客の要求を満たすためにシリカ強化タイヤの利用を増やしています。

さらに、電気自動車(EV)やハイブリッド車の急速な発展は、より優れたトラクションと航続距離延長のために沈殿シリカを必要とする高性能タイヤの使用を促進しています。OEMの調整と持続可能性の目標は、この傾向をさらに強化しています。

アメリカの沈殿シリカ市場は、国内の消費拡大により、2025年から2034年にかけて有望な成長が見込まれています。

アメリカ市場は推定年平均成長率6.7%で成長しており、タイヤ・ゴム用途とEV関連タイヤ販売の増加が主な原動力となって、2030年までに収益はほぼ倍増すると予測されています。

ゴム以外の分野では、パーソナルケア、医薬品、コーティング剤、接着剤の拡大が、市場の多様化に向けた戦略的な一歩です。エコマテリアルとカーボンフットプリントの削減を求める環境圧力は、メーカーを持続可能なシリカ製造プロセスへと駆り立てています。エボニックによるプラントの拡張やグリーン材料の研究開発など、大手企業による設備投資は、持続可能性と革新に向けた幅広い取り組みを反映しています。

中国沈殿シリカ市場の2024年の売上高は6億5370万米ドル。中国市場の年平均成長率は7.2%で、2034年には13億米ドルに達すると予測されています。

中国は世界の沈殿シリカ消費量の大部分を占め、アジア太平洋地域の需要の半分近くを占めています。その優位性は、広範な自動車とタイヤ生産、電気自動車(EV)セクターの成長、電子、口腔ケア、食品用途の高成長によるものです。

政府による環境規制の強化(特に「グリーンタイヤ」規制と排出ガス基準の強化)により、タイヤコンパウンドへの高性能シリカの採用が加速しています。一方、建設、インフラ、農業の産業拡大により、特殊グレードのシリカの需要が高まり、中国は長期的な成長を遂げようとしています。

主要企業・市場シェア

沈殿シリカ市場シェア

沈殿シリカ業界の上位5社は、Evonik Industries、PPG Industries、Solvay S.A.、W.R. Grace & Co.、Oriental Silicas Corporation。世界市場は適度に集中しており、上位5社がかなりのシェアを占めています。トップ企業は、世界的な存在感、高度な研究開発能力、幅広い製品ポートフォリオに基づいて支配的です。これらの企業は、特にアジア太平洋地域において、タイヤ、パーソナルケア、電子用途の需要増加に対応するため、生産能力増強に多額の投資を行っています。

エボニックによるJ.M.フーバーのシリカ事業の合併など、戦略的な合弁事業や買収は、有力企業の技術統合や地域浸透に役立っています。市場での競争の中心は、製品の性能、価格戦略、カスタマイズ、持続可能性です。タイヤメーカーのような大量購入者にとっては価格が問題ですが、表面処理シリカや用途別シリカグレードの技術革新は競争力をもたらします。低転がり抵抗タイヤや持続可能な配合のための高分散性シリカの使用が一般的になっています。

また、世界的な規制パターンに対応するため、循環型経済モデル、エネルギー効率の高い操業、グリーン認証への投資も進んでいます。特に中国とインドでは、コスト効率の高い提案と機敏なサプライチェーン・ネットワークで既存企業に挑戦する、地元や地域のプレーヤーが台頭しています。

沈殿シリカ市場企業

Evonik Industries AG: Evonikは沈殿シリカのグローバルマーケットリーダーで、ULTRASILとSIPERNATのブランド名で製品を販売しています。同社が最も注力しているのはタイヤ・ゴム産業で、特にタイヤに使用される環境に優しい製品です。持続可能な生産ラインや再生可能原料ベースのシリカを確立するなど、持続可能性を重視しています。

Solvay S.A.:ソルベイは強力な研究開発プラットフォームを誇り、Tixosilのブランドでプレミアムシリカグレードを提供しています。自動車分野のほか、パーソナルケア、食品、医薬品に注力。アジア太平洋を中心とする新興市場でのイノベーションと生産能力拡大が戦略の焦点。

PPG Industries Inc: PPGは北米の沈殿シリカ市場をリードする企業で、コーティングと接着剤市場を強力にカバー。HI-SILマークはタイヤ補強とオーラルケア市場に対応。PPGは持続可能性を事業運営に統合し、コーティング事業から得た業界横断的な専門知識を活用しています。

W.R. Grace & Co: 医薬品、食品、触媒市場向けに高純度シリカ製品を製造。厳格な品質管理と特別な処方サポートにより製品の差別化を図っています。大量生産のゴム市場よりも特殊用途で拡大中。

Oriental Silicas Corporation: 台湾のオリエンタル・シリカは、ゴムとタイヤ用の低コストで高性能なシリカで国内外の市場に対応しています。

シリカ業界ニュース

2025年3月、ハンコックとソルベイは、タイヤとゴムに重点を置いた、より持続可能なシリカのリサイクルと調達に焦点を当てた、循環型シリカに関する覚書を締結しました。

2025年1月、ソルベイの韓国群山工場が「高分散性沈殿シリカを生産する」と発表。

2024年10月、エボニックは同じチャールストンの地で拡張沈殿シリカ工場を正式に着工し、北米タイヤ業界への現地生産で持続可能なシリカ供給へのコミットメントをさらに強固なものにしました。

2024年2月、エボニックはチャールストンの沈殿シリカ生産計画を拡大し、地域のサプライチェーンの弾力性を高め、カーボンニュートラルな事業運営に向けて前進します。

2024年1月、エボニックはサウスカロライナ州チャールストンの沈殿シリカの生産能力を50%拡大し、タイヤ、オーラルケア、コーティング業界からの需要増に対応。

この調査レポートは、沈殿シリカ市場を詳細に調査し、2021年から2034年までの売上高(億米ドル)と数量(トン)の推計と予測を掲載しています:

市場, 種類別

高分散性シリカ

従来型沈殿シリカ

表面処理シリカ

特殊沈殿シリカ

市場, グレード別

工業用グレード

食品グレード

医薬品グレード

化粧品グレード

その他

市場, 用途別

ゴム

タイヤ用途

乗用車用タイヤ

商用車用タイヤ

オフロード用タイヤ

その他

タイヤ以外のゴム用途

履物

工業用ゴム製品

その他

オーラルケア

歯磨き粉

その他オーラルケア製品

食品・飼料添加物

固結防止剤

担体

その他

工業用途

塗料およびコーティング剤

プラスチック

接着剤・シーラント

その他

パーソナルケアと化粧品

スキンケア製品

ヘアケア製品

その他

医薬品

錠剤賦形剤

その他

農業関連

その他

エンドユーザー別市場

自動車

消費財

食品・飲料

ヘルスケアおよび医薬品

工業

建設

農業

その他

市場, 製造プロセス別

ウェットプロセス

ドライプロセス

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 エンドユーザー別産業

2.3 TAM分析、2025年~2034年

2.4 CXOの視点:戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品種類別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許状況

3.11 貿易統計

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境的側面

3.12.1 持続可能な実践

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1.1 合併・買収

4.6.1.2 パートナーシップ&提携

4.6.1.3 新製品の発売

4.7 拡張計画

第5章 2021年~2034年の種類別市場推定・予測(億米ドル)(トン)

5.1 主要動向

5.2 高分散性シリカ

5.3 従来型沈殿シリカ

5.4 表面処理シリカ

5.5 特殊沈殿シリカ

第6章 2021年~2034年 グレード別市場推定・予測 (億米ドル) (トン)

6.1 主要動向

6.2 工業用グレード

6.3 食品グレード

6.4 医薬品グレード

6.5 化粧品グレード

6.6 その他

第7章 2021~2034年用途別市場予測・予測(億米ドル)(トン)

7.1 主要動向

7.2 ゴム

7.2.1 タイヤ用途

7.2.1.1 乗用車用タイヤ

7.2.1.2 商用車用タイヤ

7.2.1.3 オフロード用タイヤ

7.2.1.4 その他

7.2.2 タイヤ以外のゴム用途

7.2.2.1 履物

7.2.2.2 工業用ゴム製品

7.2.2.3 その他

7.3 オーラルケア

7.3.1 歯磨き粉

7.3.2 その他のオーラルケア製品

7.4 食品・飼料添加物

7.4.1 固結防止剤

7.4.2 担体

7.4.3 その他

7.5 工業用途

7.5.1 塗料およびコーティング剤

7.5.2 プラスチック

7.5.3 接着剤およびシーリング剤

7.5.4 その他

7.6 パーソナルケアおよび化粧品

7.6.1 スキンケア製品

7.6.2 ヘアケア製品

7.6.3 その他

7.7 医薬品

7.7.1 錠剤賦形剤

7.7.2 その他

7.8 農業

7.9 その他

第8章 2021年~2034年 エンドユーザー別市場推定・予測 (米ドル億) (トン)

8.1 主要動向

8.2 自動車

8.3 消費財

8.4 食品・飲料

8.5 医療・医薬品

8.6 工業

8.7 建設

8.8 農業

8.9 その他

第9章 2021〜2034年製造プロセス別市場予測・予測(億米ドル)(トン)

9.1 主要動向

9.2 湿式法

9.3 ドライプロセス

9.4 その他

第10章 2021〜2034年地域別市場規模予測・予測(億米ドル)(トン)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.4.6 その他のアジア太平洋地域

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.5.4 その他のラテンアメリカ

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

10.6.4 その他の中東・アフリカ

第11章 企業プロフィール

11.1 Anten Chemical Co., Ltd.

11.2 Evonik Industries AG

11.3 Gujarat Multi Gas Base Chemicals Pvt. Ltd.

11.4 Huber Engineered Materials

11.5 Madhu Silica Pvt. Ltd.

11.6 Oriental Silicas Corporation

11.7 PPG Industries, Inc.

11.8 PQ Corporation

11.9 Quechen Silicon Chemical Co., Ltd.

11.10 Shandong Link Silica Co., Ltd.

11.11 Solvay S.A.

11.12 Tata Chemicals Ltd.

11.13 Tosoh Silica Corporation

11.14 W. R. Grace & Co.

11.15 Wacker Chemie AG

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI3607

- 世界の内部外傷固定装置市場レポート:製品別(閉鎖装置、骨セメント)、材質別(ステンレス鋼、ニチノール、チタン、トリチウム、ポリエーテルエーテルケトン(PEEK))、エンドユーザー別(病院、整形外科手術センター、外傷センター、外来センター)、地域別 2025-2033年

- ダンピング抵抗器の世界市場2025:メーカー別、地域別、タイプ・用途別

- 一体型ベンチュリ流量計市場:グローバル予測2025年-2031年

- 自動車用金属顔料の世界市場2025:種類別(アルミニウム、銅、亜鉛、ステンレス鋼、その他)、用途別分析

- 世界の目視表面検査市場規模(2024~2032年):種類別(人間式視覚的表面検査、機械式視覚的表面検査)、エンドユーザー別

- 世界の磁性プラスチック成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 世界のタップ市場

- 食品用カルナバワックスの世界市場2025:種類別(T1、T3、T4)、用途別分析

- 世界のヒーリング/ウェルネス リトリート市場(2025年~2035年):リトリートタイプ別(ヨガリトリート、スパリトリート、瞑想リトリート)、地域、産業分析、規模

- 世界の高精度手工具市場(2025年~2033年):用途別(自動車・輸送機器、航空宇宙・防衛)、製品別、地域別

- 自動車用角度位置センサーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 教育用プロAV市場2025年(世界主要地域と日本市場規模を掲載):PCワークステーションおよびモニター、プロジェクター、投影スクリーン、ドキュメントカメラ、オーディオシステムおよびスピーカー、制御システム、その他