パワー電子の世界市場規模は2030年までにCAGR 5.4%で拡大する見通し

市場概要

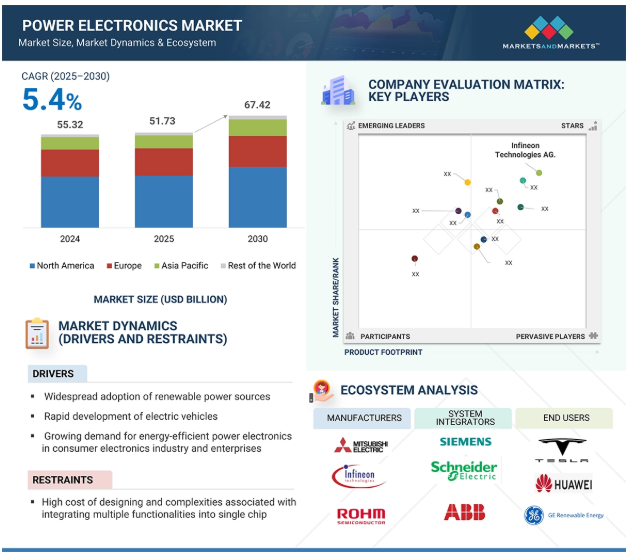

パワーエレクトロニクスの世界市場規模は、2024年に553億2,000万米ドルと推定され、2025年の517億3,000万米ドルから2030年には約674億2,000万米ドルに増加し、2025年から2030年までの年平均成長率は5.4%で拡大すると予測されています。この成長の原動力となっているのは、自動車、再生可能エネルギー、家電、産業オートメーションなどの主要分野におけるエネルギー効率の高い電力変換・制御ソリューションに対する需要の急増です。電気自動車(EV)の採用が加速していることに加え、再生可能エネルギーの統合が世界的に推進されていることが、先進的なインバータ、コンバータ、パワーモジュールの必要性を高めています。さらに、スマートグリッド、充電インフラ、電動化された公共交通システムの拡大が、市場の発展をさらに後押ししています。電化と二酸化炭素排出削減を促進する政府のインセンティブと環境規制が、パワーエレクトロニクス技術の採用をメーカーに促しています。

AI/ジェネレーティブAIの統合は、エネルギー変換、モーター駆動、再生可能エネルギーシステムなど、さまざまな用途で効率、精度、応答性を向上させ、パワーエレクトロニクス市場に革命をもたらしています。AIベースのシステムは、電力品質、負荷需要、システム性能などのパラメーターのリアルタイム環境モニタリングと分析を容易にし、パワーエレクトロニクスの性能を最適化します。スマートなデータ分析と機械学習により、AIは電力出力の予測可能性を高め、運用コストを削減した効率的なエネルギー管理を実現します。Gen AIは、産業施設、再生可能エネルギープラント、電気自動車など、さまざまな環境に適した革新的なパワーエレクトロニクスの設計と設置を加速します。AIを搭載したIoTセンサーのサポートにより、このようなシステムは装置間のエンドツーエンドの接続を可能にし、リアルタイムのフィールドデータを通じて電力変換器、インバータ、その他のコンポーネントを最適に制御します。AIはまた、制御サイクルの容易化、装置の故障や過熱などの異常検知、問題のない運転を保証するための予知保全を通じて、より高度な自動化を促進します。エネルギー効率と持続可能性に対する世界的な注目が高まる中、AIとパワーエレクトロニクスの融合は、化学物質を使用しないグリーンエネルギー技術の可能性を開いています。この融合は、より安全な環境、運用における非効率の削減、持続可能で弾力性のある電力技術の世界的な追求を可能にし、市場に革命をもたらす可能性を秘めています。

原動力:再生可能電源の普及

効率的なエネルギー変換技術に対するニーズの高まりは、パワーエレクトロニクス市場の主要な成長要因の1つです。このような技術は、有害な排出物を使用しない効率的な電力管理を保証し、さまざまな産業における無残渣で環境に優しいエネルギーソリューションに対する要求の高まりに応えます。自治体や産業部門では、化学残留物や副産物の危険なしに、水、空気、地表システムに信頼性の高いエネルギーを供給するために、パワーエレクトロニクス技術の利用が増加しています。電力変換器、光センサー、IoTプラットフォーム、遠隔監視技術を組み合わせることで、リアルタイムでの性能監視、電力フローの調整、システム診断が可能になり、高い有効性と操作の透明性が得られます。これにより、手動による監視の必要性がなくなり、大量使用におけるエネルギーの信頼性が向上します。さらに、パワーエレクトロニクスは、露光時間と強度の正確な管理を提供することでデータ管理を可能にし、需要レベルに応じた特定のエネルギー最適化を可能にします。これにより、過不足が生じる可能性を最小限に抑え、エネルギー効率とシステム寿命を最大化することができます。持続可能なエネルギー慣行の重視の高まり、エミッション・フリー技術に対する規制の圧力、エネルギー安全保障に対する不安の増大は、パワーエレクトロニクス技術の採用をさらに加速します。

制約: 統合とシステム設計の複雑さ

パワーエレクトロニクス業界における最も重要な制約の1つは、統合とシステム設計の複雑さです。装置が小型化し、多機能化するにつれて、複数の電源管理機能を1つのシステムやチップに統合することは、技術的に非常に困難になっています。システムは、高い信頼性と効率を備え、熱管理、電磁干渉(EMI)、シグナル・インテグリティを慎重に考慮して設計する必要があります。小型で高性能なパワー・ソリューションの必要性は、開発プロセスの複雑さを助長し、高度なパッケージング手法と高度なシミュレーション・ツールを必要とします。また、異なるコンポーネントやプラットフォーム間の非互換性は、開発時間とコストを増大させます。このような問題は、規制、安全性、性能要件が最優先される電気輸送、再生可能エネルギー装置、ファクトリーオートメーションなどのアプリケーションでは最悪です。その結果、システム統合と設計の容易さが新たな参入障壁となり、製品発売のタイミングを遅らせるため、市場全体の成長は低迷を続けています。

可能性:ワイドバンドギャップ半導体材料の採用増加

GaN や SiC などのワイドバンドギャップ半導体材料の登場は、パワーエレクトロニクス市場の様相を一変させました。ワイドバンドギャップ半導体材料は、シリコンベースの部品よりも高効率で、より小型、高速、高信頼性のパワー電子部品の設計を可能にします。高効率化により熱として放散されるエネルギーが減少するため、電力損失が削減されるだけでなく、より小型のシステムを使用することが可能になり、シリコン・ソリューションと比較してより高速なスイッチング速度でコストを削減することができます。これらの機能により、幅広いパワー・アプリケーションにおいて、重量、体積、ライフサイクル・コストの削減が可能になります。さらに、SiCとGaNの使用は、MOSFETや絶縁ゲートバイポーラトランジスタ(IGBT)などの既存の半導体技術の改善をもたらしました。SiCやGaNの高い電子移動度により、これらのWBG材料で作られた装置は、より高速なスイッチング動作が可能になります。Infineon Technologies AG、NXP Semiconductors、STMicroelectronicsなどの企業は、電気自動車、オプトエレクトロニクス、および過酷な動作条件を伴うその他のアプリケーション向けの新しい電力設計に伴う電力と周波数の増加に対応するために、ワイドバンドギャップ半導体材料を使用しています。これらは、ワイドバンドギャップ・パワーエレクトロニクスの導入が期待されるアプリケーションの一部です。

課題:SiC パワー・デバイスの設計とパッケージングの難しさ

パワーエレクトロニクスの普遍的な実装に対する最大の課題の1つは、電気自動車、産業用インバータ、再生可能エネルギーなどの高電圧・高効率アプリケーションに不可欠な炭化ケイ素(SiC)パワーデバイスの設計とパッケージングの複雑さです。SiC装置は、熱伝導性に優れ、スイッチング速度が速く、エネルギー損失が少ないなど、従来のシリコンに比べて多くの利点があります。しかし、これらの利点を十分に享受するために必要な複雑な設計ニーズとパッケージングの制限により、その使用は制限されています。SiCチップは、性能や信頼性を損なうことなく、高温と電力密度を管理できる特殊な材料とプロセスでパッケージングする必要があります。2023年、STマイクロエレクトロニクスは第3世代のSiC MOSFETを発表し、これらの装置が車載および産業用市場で最大限の電力密度を実現するには、高度なパッケージングが不可欠であると指摘しました。このようなモジュールのパッケージングを設計するには、寄生インダクタンス、熱放散、機械的ストレスの問題を解決する必要があります。

主要企業・市場シェア

パワーエレクトロニクス市場で世界的に重要な地位を占める主要企業には、Infineon Technologies AG(ドイツ)、Texas Instruments Incorporated(アメリカ)、Semiconductor Components Industries, LLC(アメリカ)、STMicroelectronics(スイス)、Analog Devices, Inc.(アメリカ)などがあります。

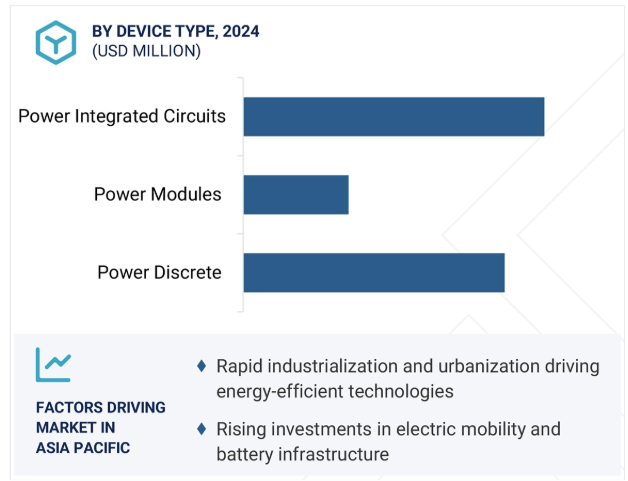

予測期間中、パワーディスクリートセグメントが第2位の市場シェアを占める見込み

パワー・ディスクリート分野は、民生用電子機器や家庭用電化製品での広範な使用、車載アプリケーションでの需要の増加、低~中電力アプリケーションでのコスト効率と設計の柔軟性により、予測期間中、市場全体で2番目に大きなシェアを占めると推定されます。家電や家庭用電子機器での広範な使用は、トランジスタ、MOSFET、ダイオードなどのディスクリート部品の大量かつ安定した需要を保証します。これらの構成部品は、テレビ、洗濯機、携帯電話などの装置のエネルギー効率、安全性、寿命の向上に重要な役割を果たしています。さらに、自動車分野における電動パワーステアリング、照明、バッテリー管理、インフォテインメントなどのアプリケーションの増加により、安定した電力効率に優れたコンポーネントレベルの電力制御が必要とされています。パワー・ディスクリート・デバイスは、自動車の過酷な条件下で正確な負荷管理と熱挙動を実現します。さらに、設計の柔軟性とコスト効率に優れたパワー・ディスクリートは、特に高集積化が不可欠でない低~中電力アプリケーションで好ましい選択肢となります。モジュール式であるため、メーカーは個々のコンポーネントを個別に設計および交換することができ、メンテナンスが容易で開発サイクルが短縮されます。これらの要因により、民生、自動車、産業、通信の各市場で広く使用されています。

予測期間中、CAGRが最も高くなるのは自動車と輸送。

電気自動車やハイブリッド車(EVおよびHEV)の普及が加速していること、エネルギー効率の高い自動車用電源管理システムに対する需要が高まっていること、自動車の電動化を支援する政府の政策や規制が強化されていることから、自動車・運輸は予測期間中にパワーエレクトロニクス市場で最も高い成長を記録すると予想されます。EVやHEVへの大規模なシフトは、インバータ、コンバータ、バッテリ管理システムなど、効率的な電力変換、車両推進、充電用途で重要な機能を持つ重要なパワーエレクトロニクス装置に対する莫大な需要を生み出しています。電動化が進む次世代自動車では、インフォテインメント、照明、空調制御、ADASなどの重要なサブシステムにおけるインテリジェントな電源管理の需要が高まっています。このため、エネルギー効率、信頼性、熱性能を実現する小型高速パワーICやモジュールの採用が進んでいます。さらに、世界各国の政府は、支援政策、EV購入者への補助金、厳しい排ガス規制、EV充電インフラへの大規模な投資により、Eモビリティを積極的に推進しています。このような活動により、自動車メーカー各社は、自動車の電動化を推進し、先進的なパワーエレクトロニクス技術を導入する必要に迫られています。これらの要因が相まって、自動車・運輸産業はパワーエレクトロニクス市場成長の顕著な原動力となっています。

アジア太平洋地域は、デジタル消費の増加、若年人口の増加、ローカルコンテンツ制作への投資の増加により、予測期間中にエンターテイメントコンテンツおよびグッズ市場で最も高いCAGRを記録すると予測されています。中国、日本、韓国、インドなどの国々では、特にZ世代やミレニアル世代を中心に、ストリーミングサイト、アニメ番組、キャラクター商品、音楽グッズ、体験型ファンアイテムなどの需要が急増しています。スマートフォンの普及、安価なインターネット、「QIXI」(中国)、「TVING」(韓国)、「SonyLIV」(インド)などのオーバー・ザ・トップ(OTT)プラットフォームの浸透も消費習慣をますます変化させ、ファンダム主導のコマースやビンジ・ビューイングが台頭しています。

さらに、日本のアニメ市場や韓国のウェブトゥーンからドラマへの映画化運動によって支配されている、確立されたアニメとゲームの市場は、コンテンツ主導の商品やライセンス供与の展望の成長を促進しています。同時に、急速な都市化と可処分所得の増加が、特に都市部における小売プラットフォーム、ファンコンベンション、ポップカルチャー関連イベントの原動力となっています。インドのAVGC(アニメーション、視覚効果、ゲーム&コミック)政策や日本のクール・ジャパン戦略といった政府の支援イニシアティブは、インフラ拡大、コンテンツ輸出、地域共同制作を刺激します。強力なローカルIP開発と国境を越えたファンダムの発展とともに、この地域は、エンタテインメント分野におけるグローバル・デジタル・コンテンツ制作者とグローバル・グッズ制作者にとっての戦略的推進力となっています。

2025年4月、インフィニオンテクノロジーズAGはCoolSiC MOSFET 750?V G2を発表。車載および産業用アプリケーション向けに設計された次世代炭化ケイ素パワー・トランジスタ。

2024年7月、Semiconductor Components Industries, LLCは次世代SiCプラットフォームを発表し、伝導損失を~30%、ターンオフ損失を最大50%削減し、EVトラクション・インバータや産業用コンバータの電力密度を向上させました。

2023年10月、STマイクロエレクトロニクスは、車載用に32ピンのデュアル・インライン・モールド・スルーホール・パッケージで設計されたSiCパワー・モジュール、ACEPACK DMT-32シリーズを発表しました。

2022年3月、TIは、CISPR 25クラス5のEMI規格に適合する、コンデンサ内蔵の超低静止電流(1.5μA)の低EMI降圧コンバータを発表しました。

2021年6月、アナログ・デバイセズ社は、電源管理用に設計された高効率昇圧コンバータを発売しました。広い入力電圧範囲と堅牢な性能を備え、熱レギュレーションを強化した車載および産業用アプリケーションに最適です。

パワーエレクトロニクス市場トップ企業一覧

パワーエレクトロニクス市場を支配しているのは以下の企業です:

Infineon Technologies AG (Germany)

Texas Instruments Incorporated (US)

Semiconductor Components Industries

LLC (US)

STMicroelectronics (Switzerland)

Analog Devices, Inc. (US)

Mitsubishi Electric Corporation (Japan)

Renesas Electronics Corporation (Japan)

TOSHIBA CORPORATION (Japan)

Fuji Electric Co., Ltd. (Japan)

Vishay Intertechnology, Inc. (US)

【目次】

はじめに

24

研究方法論

28

要旨

39

プレミアムインサイト

44

市場概要

48

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 再生可能電源の普及 – 電気自動車の急速な発展 – 民生用電子機器産業と企業におけるエネルギー効率の高いパワーエレクトロニクスへの需要の高まり RESTRAINT- 設計コストの高さと、複数の機能を 1 つのチップに統合することに伴う複雑さ OPPORTUNITIES- ワイドバンドギャップ半導体材料の出現 – SiC パワースイッチの採用拡大 CHALLENGES- SiC パワーデバイスの設計とパッケージングの難しさ

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(地域別)(2021-2024年) パワー電子デバイスの平均販売価格動向(主要メーカー別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術- ワイドバンドギャップ半導体- 先進パワーモジュール 副次的技術- デジタル制御システム 副次的技術- 電池エネルギー貯蔵システム

5.8 特許分析

5.9 貿易分析 輸入シナリオ(HSコード8541) 輸出データ(HSコード8541)

5.10 主要会議とイベント、2025-2026年

5.11 事例研究 セミポウレックスはユナイテッドシックの支援を受けて高周波数での安定動作のために最適化されたシックパワーモジュールを開発 コルセアはトランスフォーム社のガンフェットを導入して高性能電源ユニットを提供 デルタ電子はテキサス・インスツルメンツ社の窒化ガリウムでデータセンターに電力を供給

5.12 投資と資金調達のシナリオ

5.13 関税と規制の状況 関税分析(HS コード 8541) 規制機関、政府機関、その他の組織 主要規制

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 パワーエレクトロニクス市場におけるAI/GEN AIの影響

5.17 2025年米国為替レートのパワーエレクトロニクス市場への影響 序論 主要為替レート価格の影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー別産業への影響

パワーエレクトロニクスのウエハサイズ

84

6.1 はじめに

6.2 200mmまで

6.3 200mm以上

パワーエレクトロニクスの電流レベル

86

7.1 はじめに

7.2 25Aまで

7.3 26~40 A

7.4 40 A以上

パワーエレクトロニクス市場、装置種類別

87

8.1 はじめに

8.2 パワー・ディスクリート エネルギー効率が高く、性能の高いディスクリート・デバイスの進歩が市場成長を牽引 ダイオード – 実装タイプとダイオード・パッケージ – PINダイオード – ツェナー・ダイオード – ショットキー・ダイオード – スイッチング・ダイオード – 整流ダイオード トランジスタ – システムの信頼性向上と効果的な電力管理にスマート・パワー・トランジスタが使用され、市場成長を促進。システムの信頼性向上と効果的な電力管理におけるスマートパワートランジスタの使用が市場成長を促進 – 電界効果トランジスタ(FET)- バイポーラ接合トランジスタ(BJT)- 絶縁ゲートバイポーラトランジスタ(IGBT) THYRISTOR

8.3 小型で高効率のソリューションに対する需要の高まりが市場の成長を牽引 パワーモジュール(デバイス種類別)- FET- IGBT- その他のパワーモジュール デバイス種類 パワーモジュールの種類- インテリジェントパワーモジュール- 標準およびパワー統合モジュール

8.4 小型でエネルギー効率の高い設計に対する需要の高まりが市場成長を促進するパワー集積回路

パワーエレクトロニクス市場、材料別

103

9.1 導入

9.2 シリコン

9.3 炭化ケイ素(SIC)

9.4 窒化ガリウム(ガン)

パワーエレクトロニクス市場、電圧レベル別

108

10.1 導入

10.2 低

10.3 中

10.4 高

パワーエレクトロニクス市場、産業別

112

11.1 導入

11.2 データ需要の高まりと5G展開が市場成長を牽引

11.3 小型でエネルギー効率の高い装置への電子機器需要の高まりが市場成長を後押し

11.4 産業用オートメーションとエネルギー効率化取り組みが市場成長を促進 エネルギーと電力 – 太陽光発電 – 風力タービン

11.5 自動車と輸送 急速充電式電気自動車の普及拡大が市場成長に寄与 – パワートレイン – ボディと利便性 – シャーシと安全システム – インフォテインメント・システム

11.6 航空宇宙・防衛:電動航空機と高周波戦システムの需要拡大が市場成長を促進

11.7 その他の分野

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 2434

- 移動式DR(デジタルラジオグラフィー)装置市場:グローバル予測2025年-2031年

- 世界の機関車市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 高級香水市場レポート:価格別(50~100ドル、100~200ドル、200ドル以上)、エンドユーザー別(男性、女性、ユニセックス)、流通チャネル別(専門店、オンラインストア)、地域別 2024-2032

- ナトリウムO-ブチルジチオカーボネートの世界市場

- サンプルバルブの世界市場

- 自動車用先進運転支援システム(ADAS)カメラの世界市場2025:種類別(単眼、双眼鏡)、用途別分析

- 硫酸アルミニウムカリウムの世界市場2025:種類別(≥99.5%、<99.5%)、用途別分析

- 世界のキノン市場

- 世界のチオフェン-2-カルボニルクロライド市場

- 8インチウェーハ市場2025年(世界主要地域と日本市場規模を掲載):8インチ研磨済みウェーハ、8インチエピタキシャルウェーハ、8インチアニール済みウェーハ、8インチSOIウェーハ

- InGaAs SWIR検出器市場2025年(世界主要地域と日本市場規模を掲載):単一素子InGaAs SWIRセンサー、ライン型InGaAs SWIRセンサー、エリア型InGaAs SWIRセンサー

- マイクロファイバーポリウレタン合成(フェイク)レザーの世界市場2025:種類別(マイクロファイバーレザー、マイクロファイバー合成スエード)、用途別分析