ポストバイオティクスの世界市場規模は2030年までにCAGR 8.9%で拡大する見通し

市場概要

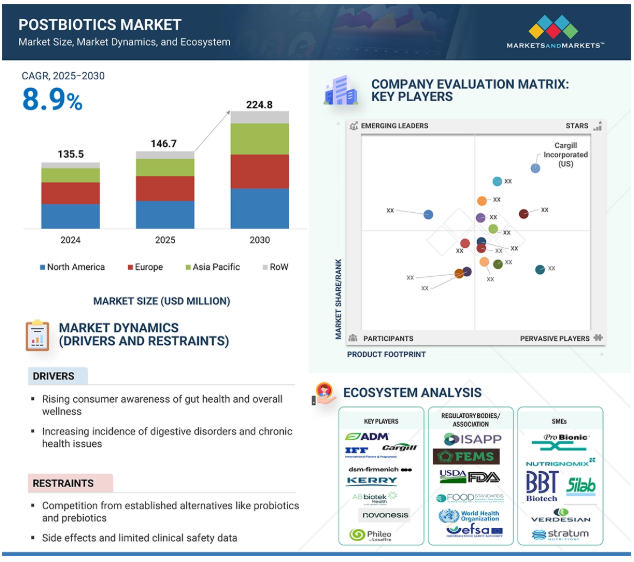

ポストバイオティクス市場は、2025年に1億4670万米ドルと推定され、2030年には年平均成長率8.9%で2億2480万米ドルに達すると予測されています。ポストバイオティクスの世界的な需要は、消化器の健康、腸の健康、免疫の健康への利点に直接関係することによる顧客の意識の高まり、栄養価の高い食品への需要の高まり、高品質の畜産物への需要の増加により大幅に増加しています。ポストバイオティクスは、様々な機能性食品・飲料アプリケーションや栄養補助食品に使用されています。機能性スナック、ヨーグルト、培養乳飲料など、健康に良い製品への統合が市場の成長に大きく貢献しています。各メーカーはポストバイオティクス製品に様々なイノベーションを打ち出しており、消費者に幅広い選択肢を提供しています。さらに、ポストバイオティクスの分野における技術の進歩により、サプリメントや、化粧品・パーソナルケア製品などの非食品用途への配合が可能になりました。

ポストバイオティクスの研究革新は、特に免疫の健康増進を目的とした機能性食品の開発において、新たな応用分野を開拓し続けています。その一例として、ビフィドバクテリウム・ブレーベとストレプトコッカス・サーモフィルス由来のポストバイオティクスの牛乳強化への利用が挙げられます。これらのポストバイオティクス強化乳製品は、幼児期の食物不耐症や呼吸器アレルギー反応を軽減することが示されており、免疫支援剤としての可能性が強調されています。このような知見は、特に栄養補助食品および小児栄養分野において、従来のサプリメントを超えるポストバイオティクスの用途を拡大する上で、研究主導型の製品開発が果たす役割を補強するものです。こうした進展は、企業が提供する製品を差別化し、臨床的に裏付けされた健康に焦点を当てた食品イノベーションに対する消費者の新たな需要を取り込む大きな機会を提 供するものである。

推進要因: 消化器系疾患と慢性的健康問題の発生率の増加

過敏性腸症候群(IBS)、慢性下痢、炎症性腸疾患(IBD)、消化管感染症などの消化器疾患の世界的な急増は、ポストバイオティクスなどの腸を標的とした治療製品に対する需要の主要な推進要因です。PubMed Centralの調査研究によると、2021年には世界人口の40%以上が何らかの機能性胃腸障害を経験していると報告されており、機能性胃腸障害(FGIDs)は現在、腸脳相互作用障害と呼ばれています。慢性的な炎症、食生活の乱れ、抗生物質の過剰使用による負担の増大により、何百万人もの人々が腸の健康を損なっており、腸のバランスを回復し粘膜免疫力を高めるための生物学的介入へと広くシフトしています。

ポストバイオティクスは、腸のバリア機能が弱まっていたり、免疫力が低下している人にとって、生きた微生物がリスクをもたらす可能性がある場合に、生きたプロバイオティクスに代わる安全で効果的な選択肢を提供します。ラクトバチルス・アシドフィルスやパラカゼイなどの加熱殺菌株は免疫調節作用や抗炎症作用を保持しており、腹部膨満感、緩い便、腸内細菌異常症などの症状管理に理想的であることが臨床研究で示されています。医療制度が予防医療や腸に重点を置いた介入へとますますシフトする中、ポストバイオティクスは、消化器系と代謝系の健康上の課題に対する安定的で拡張可能な解決策としての役割を十分に果たすことができます。

阻害要因: プロバイオティクスやプレバイオティクスなどの既存代替品との競合

ポストバイオティクスの新たな利点にもかかわらず、ポストバイオティクスは、プロバイオティクスやプレバイオティクスといった確立された生物学的カテゴリーとの厳しい競争に直面しています。プロバイオティクスやプレバイオティクスは、市場に出回ってからの歴史が長く、消費者に広く認知されており、科学的な文献やマーケティングにおいて強力な支持を得ています。特にプロバイオティクスは腸の健康の代名詞となり、ヨーグルトから栄養補助食品まであらゆる製品に含まれています。多くの消費者は、腸内バランスのためには生きた細菌が不可欠だと信じ続けており、ポストバイオティクスのような不活性化微生物製品の利点を見落としがちです。

さらに、プロバイオティクスとプレバイオティクスの市場は、いくつかの地域で強固な流通チャネル、ブランド・ロイヤルティ、明確な規制を享受しているため、ポストバイオティクスが同等の存在感を示し、市場を牽引することは困難です。プロバイオティクスの研究開発やインフラ整備に多額の投資を行っている企業も、強力な商業的インセンティブが生じない限り、ポストバイオティクスのイノベーションに軸足を移すことをためらうかもしれません。ポストバイオティクスが同レベルの臨床的知名度、消費者の認知度、規制当局の支持を獲得するまでは、既存の代替品とのこのような競争により、短期・中期的な成長の可能性は抑えられそうです。

機会: プロバイオティクスに対する技術的・経済的優位性

ポストバイオティクスは、プロバイオティクスと比較して技術的・経済的に大きな優位性があり、食品・医薬品・栄養補助食品メーカーにとって非常に魅力的な存在です。生きた微生物の生存能力に依存するプロバイオティクスとは異なり、ポストバイオティクスは生存能力のない微生物細胞、細胞成分、発酵中に生成される代謝産物で構成されています。そのため、熱、酸素、酸性度、圧力などの環境ストレスに対して本質的に安定し、耐性があります。その結果、ポストバイオティクスはコールドチェーンでの保管や冷蔵を必要とせず、輸送や賞味期限管理に伴う物流の複雑さやコスト負担を軽減します。この熱安定性と加工安定性により、ポストバイオティクスは、その機能的な利点を失うことなく、焼き菓子、すぐに飲める飲料、粉末サプリメント、さらには化粧品など、より幅広い消費者向け製品に容易に組み込むことができます。

ADM(アメリカ)のウェブサイトに掲載された統計によると、ポストバイオティクスに対する消費者の関心と信頼は、アメリカ市場で大きな支持を集めています。アメリカの消費者の約38%が、プロバイオティクスよりもポストバイオティクスを好んでおり、これは、生きた微生物の生存率の心配をすることなく、同様の健康上のメリットを提供する、より安定した、保存のきく代替品への志向の高まりを反映しています。さらに、81%の消費者がポストバイオティクスはプロバイオティクスに匹敵する健康効果をもたらすと考えており、腸の健康、免疫力、健康全般をサポートする効果に対する信頼の高さがうかがえます。さらに、アメリカの消費者の38%がポストバイオティクス製品の試用に明確な関心を示しており、この新興カテゴリーにおけるイノベーションと製品多様化の市場ポテンシャルを強調しています。これらの洞察は、ポストバイオティクスがニッチな概念から主流の機能性成分へと移行しつつあり、機能性栄養食品および栄養補助食品市場において機会を生み出す態勢が整っていることを示すもので、消費者の認識に顕著な変化をもたらしています。

課題 規制の不確実性と標準化の欠如

ポストバイオティクス市場の成長を妨げる最も差し迫った課題の1つは、世界的に標準化された規制の枠組みがあいまいなことです。プロバイオティクスやプレバイオティクスとは異なり、ポストバイオティクスはまだ明確に定義されておらず、主要な食品・衛生安全当局による規制もありません。現在、アメリカのFDA、ヨーロッパのEFSA、コーデックスなど、食品または栄養補助食品に関連するポストバイオティクス専用の枠組みを策定した規制機関はありません(Thorakkattu et al.) この規制の空白は、許容される成分の分類、許容される主張、および安全性の閾値に関して、メーカーに曖昧さをもたらしています。例えば、欧州連合(EU)ではEFSAが食品安全基準の更新を続けており、欧州薬局方では医薬品の微生物規制値が概説されていますが、これらのガイドラインはポストバイオティクスのような非生存微生物成分の特異な性質に合わせて調整されていません。

アメリカでは、FDAはポストバイオティクスに関する具体的なガイダンスを発表しておらず、代わりに、製品の使用目的に応じて、GRAS(Generally Recognized As Safe:一般に安全と認められる)、栄養補助食品、医薬品製剤などの既存の規制区分で評価しています(Yelin et al.) しかし、プロバイオティクスに使用されるGRASやQualified Presumption of Safety(QPS)リストは、ポストバイオティクスには適用されません。このため、ポストバイオティクス製品は、生きた細胞の安全性の枠組みを回避することはできても、クレーム、承認、市場参入のための明確な道筋がないグレーゾーンに置かれています。ポストバイオティクスの中には、免疫賦活剤として非公式に販売されているものもありますが、こうした主張は検証されなかったり、地域によって異なったりすることが多く、国際的な商業化をさらに複雑にしています。

主要企業・市場シェア

エコシステムの市場マップは、需要側企業と供給側企業に分類されています。ポストバイオティクス市場は、多様なステークホルダーと革新的な製品を特徴とするダイナミックで急速に拡大するエコシステム。

ADM社(アメリカ)、Cargill, Incorporated社(アメリカ)、dsm-firmenich社(オランダ)、Kerry Group plc社(アイルランド)が製品革新と市場浸透の先頭に立つ一方、多数の中小企業が競争環境を強化しています。エコシステムには、成分サプライヤー、規制機関・団体、中小企業(SME)、需要側企業が含まれます。

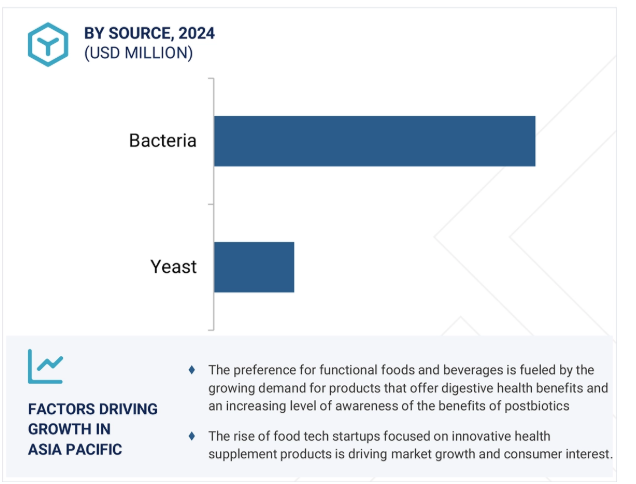

ポストバイオティクスの供給源である細菌がポストバイオティクス市場で圧倒的シェアを占める見込み

細菌は、その複数の健康上の利点、製剤における適応性、および消化器系と全体的な健康の需要である現在の消費者動向との整合性により、ポストバイオティクス市場を支配しています。乳酸菌などの治療用細菌株の不活性化製剤と同様に、ポストバイオティクスは優れた安定性、安全性、標準化の容易さを提供するため、ペースの速いバイオティクス分野における製品開発に最適な選択肢となります。プロバイオティクスは生きた細胞を必要とするため、dsm-firmenich社(オランダ)が提供するHumiomeなどの細菌性ポストバイオティクスは、熱安定化された微生物画分と代謝産物を使用しており、腸の健康や免疫から代謝の健康に至るまで、さまざまな治療分野で安定した科学的裏付けのある成果をもたらします。腸の健康に対する関心が高まり続けているにもかかわらず、大半の消費者がポストバイオティクスについて知らないままであるため、細菌性ポストバイオティクスは、企業が効果的で信頼できるソリューションでイノベーションを起こすための重要なホワイトスペースの機会となっています。

ポストバイオティクス市場で大きな機会をもたらす動物栄養セグメント

動物飼料におけるポストバイオティクス市場は、抗生物質の効能を維持するための治療用抗生物質への依存度の低下によって大きな影響を受けます。適切なポストバイオティクス菌株と培養用培地の選択は、動物飼料用プロバイオティクスの開発において重要な役割を果たします。このように、動物の健康と栄養に関する市場は、酪農および食肉産業における高いビジネスチャンスを背景に、動物飼料への注目が高まっていることから、大きな成長が見込まれています。さらに、プロバイオティクス、プレバイオティクス、ポストバイオティクスなどの機能性飼料成分を含む高品質のウェットフードやドライミールをペットに与える傾向が、特に先進地域で高まっており、ポストバイオティクスの潜在市場となっています。

アジア太平洋地域では、多忙なライフスタイル、コンビニエンス食品の消費促進、プレミアム製品への支出増加により、高価格の栄養強化食品・飲料製品に対する需要が高まっています。ポストバイオティクスの用途は、多くの消費者からの需要により同地域で急成長すると推定。栄養補助食品と機能性食品・飲料製品は、この地域で最も急成長しているアプリケーション・セグメントを形成すると予測されています。アジア太平洋地域の主要市場には、中国、インド、日本、オーストラリアが含まれます。アジア太平洋地域の加工食品産業は、顧客のライフスタイルの変化により成長を遂げています。同地域の加工食品市場も非常にダイナミックで、急速な都市化、食生活の多様化、食品セクターへの外国直接投資の自由化などに対応して消費者の嗜好が絶えず変化しています。所得の増加、購買力の向上、栄養価が高く健康的な製品に対する消費者の大きな需要は、この地域の機能性食品・飲料セクターの成長と多様化に有望な展望をもたらすと期待されています。

同地域はまた、政府が家畜の健康と生産性に対する関心を高めていることから、動物用ポストバイオティクス製品にも大きなビジネスチャンスがあります。抗生物質成長促進剤(AGPs)の使用による家畜の健康悪化も、家畜所有者にプロバイオティクスやポストバイオティクスベースの飼料の使用を促しています。ポストバイオティクスの応用は、消費者需要の増加により、アジア太平洋地域で速いペースで増加する見込みです。

2025年5月、ラレマンド社(カナダ)はキリンホールディングスと戦略的グローバル販売契約を締結し、市場で最も臨床的に立証されたポストバイオティクスのひとつであるIMMUSEの販売を開始しました。この提携により、科学的裏付けのある免疫健康ポストバイオティクスでラレマンド社のポートフォリオを大幅に強化し、IMMUSE の認知度とグローバル市場へのリーチを強化することで、両社の補完的な強みを活かし、世界中の消費者に高度な免疫健康ソリューションを提供します。

2025年5月、ADM(アメリカ)の加熱処理ポストバイオティクス、ビフィズス菌(Bifidobacterium longum)CECT 7347(HT-ES1)は、第1回Vitafoodsヨーロッパ・イノベーション・アワード2025の免疫・腸内健康成分部門を受賞しました。この受賞は、HT-ES1が腸の健康とIBSの症状の改善に有効であることを示す臨床試験により、科学的裏付けのあるマイクロバイオーム・ソリューションに対するADMのコミットメントを強調するものです。

2025年2月、ADM(アメリカ)とアサヒグループ食品は、アサヒが開発した独自のポストバイオティクス「ラクトバチルス・ガセリ CP2305」の独占販売契約を締結しました。このポストバイオティクスはストレス、気分、睡眠をサポートするように設計されており、8つのヒト臨床試験に裏付けされています。ADMは、北米、ヨーロッパ、アジアの食品メーカーをターゲットに、2025年3月から世界的に販売を開始する予定。

2024年9月、Biotenova Sdn.Bhd.(マレーシア)はマレーシア・プトラ大学(UPM)と提携し、ポストバイオティクス、特にLactobacillus plantarum由来の特許成分Lassica K014の研究を推進。この共同研究は、湿疹や乾癬などの炎症性皮膚疾患に対する革新的な治療法を開発することを目的としています。この研究は、微生物ベースの治療における画期的な進歩であり、従来のスキンケア治療に代わる、安定した、自然で、潜在的により安全な治療法を提供するものです。

ポストバイオティクス市場トップ企業リスト

ポストバイオティクス市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。ポストバイオティクス市場の主要企業は以下の通り。

Cargill, Incorporated (US)

ADM (US)

Kerry Group PLC (Ireland)

International Flavors & Fragrances Inc. (US)

DSM-Firmenich (Netherlands)

Associated British Foods plc (UK)

BASF (Germany)

Novozymes A/S, part of Novonesis Group (Denmark)

MCLS Europe B.V. (Netherlands)

Phileo by Lesaffre (France)

Lallemand Inc. (Canada)

Sami-Sabinsa Group. (India)

CJ CheilJedang Corp. (South Korea)

Biotenova Sdn. Bhd. (Malaysia)

Kirin Holdings Company, Limited (Japan)

Bioprox Healthcare (France)

MORINAGA MILK INDUSTRY CO., LTD. (Japan)

SILAB (France)

Probionic Corp (Korea)

Nutrignomix Sdn. Bhd. (Malaysia)

【目次】

はじめに

26

研究方法論

31

要旨

41

プレミアムインサイト

45

市場概要

49

5.1 はじめに

5.2 マクロ経済指標 栄養補助食品と機能性食品に対する需要の高まり 持続可能性とクリーン・ラベルの動向

5.3 市場ダイナミクスの推進要因- 腸の健康と総合的な健康に対する消費者の意識の高まり- 天然志向の高まり、 消化器系疾患および慢性的健康問題の罹患率の増加 – 機能性食品および飲料に対する需要の高まり – 阻害要因 – プロバイオティクスやプレバイオティクスなどの確立された代替品との競争 – 不明確な臨床推奨事項および処方慣行 – 副作用および限定的な臨床安全性データ – 可能性 – 栄養における治療用途 – プロバイオティクスに対する技術的および経済的優位性 – 食品保存における新たな用途 – ポストバイオティクスに関する研究開発活動の増加 – 課題 – 収量の最適化、 規制の不確実性と標準化の欠如 – 高い研究開発費と生産コスト

5.4 食品・飲料原料/添加物における遺伝子AIの影響 食品・飲料原料/添加物における遺伝子AIの利用 食品・飲料原料/添加物における遺伝子AIのケーススタディ Kerry TrendspotterはAIとMLを活用して消費者が生成したソーシャルメディアコンテンツを分析、 IFF社はSalus Optima社と提携し、AIを活用してパーソナライズされた栄養プラットフォームを構築し、代謝の健康状態に基づいてカスタマイズされた食事の推奨を提供 イングレディオンはクラウドベースのデータ分析、AI、クラウド技術を活用してF&B業界の課題に対処 ジェネレーティブAI/AIがポストバイオティクス市場に与える影響 ジェネレーティブAIに取り組む隣接エコシステム

業界動向

66

6.1 はじめに

6.2 2025年アメリカ関税の影響-ポストバイオティクス市場 主要関税率の変動-アメリカ-ヨーロッパ-中国 地域への影響-エンドユーザー別影響分析

6.3 バリューチェーン分析 研究と製品開発 原材料調達 生産と加工 流通 マーケティングと販売 エンドユーザー

6.4 貿易分析 HSコード3002の輸入シナリオ HSコード3002の輸出シナリオ

6.5 技術分析 主要技術 – 加熱ベースの不活性化技術 – 抽出技術 – 同定および特性解析技術 補足技術 – ゲノムおよびメタボロームプロファイリング – バイオインフォマティクスおよび機械学習 – バイオプロセスのモニタリングおよび自動化 補足技術 – マイクロバイオーム診断: 16S rRNA シークエンシング

6.6 価格分析 ポストバイオティクス製品の平均販売価格(主要企業別) 平均販売価格の動向(地域別

6.7 エコシステム分析 需要サイド 供給サイド

6.8 顧客ビジネスに影響を与えるトレンド/混乱

6.9 特許分析

6.10 主要会議・イベント(2025-2026年

6.11 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク-北米-ヨーロッパ-アジア太平洋地域

6.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

6.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.14 ケーススタディ分析 アデア・バイオーム買収を通じたdsm-ファーメニッヒのポストバイオティクスへの戦略的飛躍 アドムによるスペインのプロバイオティクス&ポストバイオティクス生産施設への3,000万米ドルの投資 カーギルによるエピコールのポストバイオティクス成分の買収とスケールアップ

6.15 投資と資金調達のシナリオ

ポストバイオティクス市場、機能別

99

7.1 導入

7.2 消化器の健康

7.3 腸の健康

7.4 免疫の健康

7.5 皮膚の健康

7.6 心臓の健康

7.7 その他の機能

ポストバイオティクス市場、製造技術別

103

8.1 導入

8.2 加熱不活性化

8.3 噴霧乾燥

8.4 凍結乾燥

8.5 その他の製造技術

ポストバイオティクス市場、供給源別

106

9.1 導入

9.2 機能性食品、サプリメント、治療製品における汎用性と幅広い用途が需要を牽引する細菌 乳酸菌 ビフィズス菌 その他の細菌

9.3 酵母 動物医療および飼料用途でのユーティリティの高まりが市場を牽引 サッカロマイセス・セレビシエ サッカロマイセス・ブラルディ

ポストバイオティクス市場、用途別

115

10.1 導入

10.2 腸内環境と免疫の健康への関心が高まる機能性食品・飲料がポストバイオティクス成分の採用を後押し

10.3 腸内環境と免疫の健康への関心が高まる栄養補助食品は、栄養補助食品におけるポストバイオティクスの需要 を牽引

10.4 動物飼料 健康増進と成績向上のためにポストバイオティクスの飼料への採用が増加

10.5 化粧品とパーソナルケア 化粧品とパーソナルケアにおける微生物に優しい製剤の需要が市場を牽引

10.6 医薬品 治療の可能性が医薬品のポストバイオティクス需要を牽引

ポストバイオティクス市場、形態別

123

11.1 導入

11.2 安定性、保存可能期間、用途の柔軟性を強化するドライニーズが需要を牽引

11.3 機能性飲料や発酵製品への組み込みが容易な液体が需要を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:FB 9502

- 市場調査資料の紹介サイト

- UV-3050の世界市場2025:種類別(純度≧98%、純度≧99%)、用途別分析

- 医療用膜の世界市場規模は2031年までにCAGR 9.30%で拡大する見通し

- パーソナルケア用封入材料の世界市場2025:種類別(多糖類(ガム、澱粉、セルロース、シクロデクストリン、キトサン)、タンパク質(ゼラチン、カゼイン、大豆タンパク質)、脂質(ワックス、パラフィン、オイル)、合成ポリマー(アクリルポリマー、ポリビニルアルコール、ポリ(ビニルピロリドン))、用途別分析

- ハイブリッド車用排気システム:グローバル主要企業の市場シェア2026年(プラグインハイブリッド車用排気システム、レンジエクステンダー車用排気システム)

- 世界の軍事用ケブラー市場(2025 – 2030):種類別、用途別、地域別

- ポータブルソーラー充電器の世界市場

- ToFDスキャナーの世界市場2025:種類別(1軸スキャナー、2軸スキャナー)、用途別分析

- 即日配達の世界市場規模調査:タイプ別(B2B、B2C、C2C)、輸送手段別(航空、道路、鉄道)、用途別(Eコマース、小売、製造)、地域別予測:2022年~2032年

- 超音波ハサミの世界市場2025:メーカー別、地域別、タイプ・用途別

- 6-メトキシテトラリン(CAS 1730-48-9)の世界市場2019年~2024年、予測(~2029年)

- レーザースロッティング装置市場2025年(世界主要地域と日本市場規模を掲載):8インチ、12インチ、その他