アジア太平洋のポリマーフォームの世界市場規模は2030年までにCAGR 6.4%で拡大する見通し

市場概要

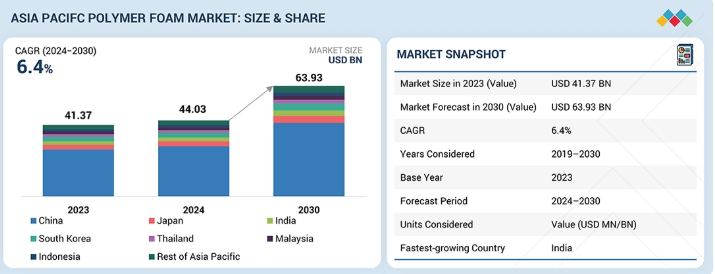

アジア太平洋地域のポリマーフォーム市場は、予測期間中に年平均成長率(CAGR)6.4%で成長し、2024年の440億3000万米ドルから2030年までに639億3000万米ドルに達すると予測されている。急速な都市化と製造能力の拡大に支えられ、建設、自動車、家具、包装産業からの強い需要に牽引され、アジア太平洋地域のポリマーフォーム市場は急速な成長を遂げている。省エネ建材の採用拡大、アジア太平洋地域が世界自動車生産を主導していること、MDI/TDI生産への大規模投資がPUの供給拡大とコスト削減を促進している。電子商取引の成長、家電製品の生産増加、中産階級の消費拡大が、快適性および包装用途におけるPUフォームの使用をさらに加速させ、同地域で最も急速に拡大する樹脂タイプとなっている。

主なポイント

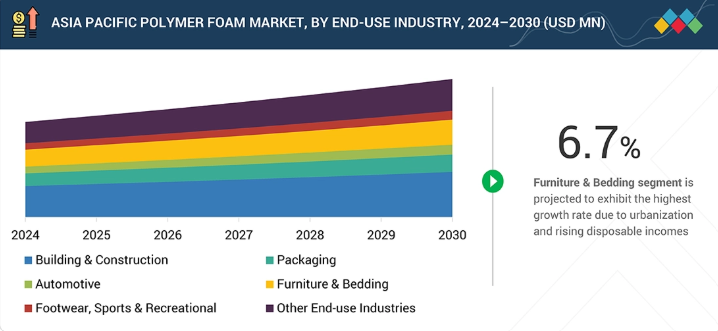

予測期間中の価値ベースで最も成長が速い国はインドであり、年平均成長率(CAGR)7.2%が見込まれる。

2024年時点で、ポリウレタンセグメントはアジア太平洋地域のポリマーフォーム市場全体の価値ベースで52.0%のシェアを占めた。

フォームタイプ別では、予測期間中にフレキシブルフォームセグメントがアジア太平洋地域のポリマーフォーム市場を支配すると予想される。

最終用途産業別では、建築・建設がポリマーフォーム市場の最大のエンドユーザーであり、2024年の市場価値の32.8%を占めています。

シーラ・フォーム社、デュラ・フォーム・インダストリーズ社、デュロフレックス・フォーム社は、高い市場シェアと製品展開により、アジア太平洋ポリマーフォーム市場における有力企業として認識されています。

Joy Foam、Inoac Corporation、Ucifoamer Sdn. Bhd.などは、専門的なニッチ分野で確固たる地位を築くことで新興企業・中小企業として頭角を現しており、新興市場リーダーとしての潜在力を示している。

急速な都市化、活発な建設活動、高い自動車生産が、アジア太平洋地域における軽量かつエネルギー効率の高い材料の需要を牽引している。ポリウレタン(PU)製造能力の拡大、競争力のある生産コスト、家具・寝具・包装資材の消費増加が、主要アジア太平洋経済圏における成長加速をさらに後押ししている。

顧客の顧客に影響を与えるトレンドと変革

アジア太平洋地域のポリマーフォーム市場は、堅調な産業成長、都市インフラ開発、持続可能な建設資材の採用拡大に牽引され、急速に進化している。ポリウレタン、ポリスチレン、ポリオレフィンなどの軽量・高性能フォームへの需要増加は、建設、自動車、包装分野での応用拡大によって支えられている。地域のメーカーは、エネルギー効率と耐久性基準を満たすため、スプレーフォーム、押出発泡フォーム、構造用断熱フォームなどの先進的な発泡技術に投資している。手頃な価格の住宅、環境に優しい材料、循環型製造手法への注目が高まる中、アジア太平洋地域は次世代ポリマーフォームソリューションの主要なイノベーション拠点として台頭している。

主要企業・市場シェア

市場エコシステム

アジア太平洋地域のポリマーフォーム市場エコシステムは高度に統合されており、メーカー、原料サプライヤー、流通業者、最終用途産業からなる強固なネットワークで構成されています。シーラフォーム、東レ、デュロフレックスなどの主要フォームメーカーは、柔軟性フォーム、硬質フォーム、特殊フォームの各カテゴリーで大規模生産を推進し、建設、自動車、家具、電子機器の急成長市場に対応しています。BASFやコベストロなどのグローバル化学企業は、ポリオール、MDI、TDI、特殊添加剤などの主要原料を供給し、性能、持続可能性、コスト効率における継続的な革新を保証している。Foamtec Internationalなどの流通業者は、産業セグメントと消費者セグメントを横断した効率的な材料フローを実現することで、サプライチェーンの到達範囲を支えている。現代エンジニアリング&建設、ダイキン、ラーセン&トゥブロなどの主要エンドユーザーは、地域インフラの拡大、HVAC設備の設置、家電製造、自動車生産を通じて需要をさらに支えています。この相互接続されたエコシステムが一体となり、製品革新を加速させ、安定したサプライチェーンを確保し、アジア太平洋地域全体での力強い市場成長を支えています。

地域別

予測期間中、中国が最大の市場規模を占めると推定

予測期間中、中国はアジア太平洋地域のポリマーフォーム市場において最大のプレイヤーとなる見込みです。これは、巨大な製造基盤、大規模な建設活動、下流産業の強力な存在感に起因します。世界第2位の経済大国かつ最大の産業拠点として、中国は自動車、電子機器、家電製品、包装材料、家具の生産で先行しており、これらはすべてPU、PS、POなどのポリマーフォームの主要な消費分野です。さらに、同国は世界の建設活動の約4分の1から3分の1を占めている。これにより、屋根材、壁システム、HVAC用途に使用される断熱フォームの需要が大幅に増加している。中国はMDI、TDI、ポリオール、スチレンなどの重要な原材料の主要供給国でもある。急速に成長する中国の電子商取引セクターは、すでに世界のオンライン小売売上高の40%以上を占めており、保護・緩衝用フォームを用いた製品包装への需要も大きい。省エネ建築、電気自動車(EV)生産、産業近代化に対する政府の強力な支援は、中国がアジア太平洋地域におけるポリマーフォームの最大かつ最重要市場としての地位を確固たるものにしている。

アジア太平洋ポリマーフォーム市場:企業評価マトリックス

ポリマーフォーム市場マトリックスにおいて、シーラ・フォーム・リミテッド(スター)は、多様なエンドユーザーに採用されるポリマーフォームソリューションを原動力に、強力な市場シェアと広範な製品展開で主導的地位を占める。デュロフレックス・フォーム(新興リーダー)は競合他社と比較して顕著な製品革新性を示している。シーラ・フォーム社が規模と多様な製品ポートフォリオで優位性を保つ一方、ポリマーフォーム需要の継続的な増加に伴い、デュロフレックス社のポリマーフォームはリーダーズ・クアドラント(上位企業領域)へ進出する大きな可能性を示している。

主要市場プレイヤー

Sheela Foam Ltd. (India)

Dura Foam Industries Pvt. Ltd. (India)

Duroflex Foam (India)

Toray Industries, Inc. (Japan)

King Koil India (India)

Joy Foam (India)

JSP (Japan)

Inoac Corporation

Mattech Manufacturing Sdn. Bhd. (Malaysia)

Ucifoamer Sdn Bhd (Malaysia)

Kaneka Corporation (Japan)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

成長軌道とステークホルダーの意思決定に影響を与える新興トレンド、技術的影響、規制動向を概説する。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

現在の市場状況、バリューチェーンの文脈、競争激化に影響を与える要因の概要を提供する。

5.1

ポーターの5つの力分析

5.1.1

供給者の交渉力

5.1.2

新規参入の脅威

5.1.3

代替品の脅威

5.1.4

購買者の交渉力

5.1.5

競争の激しさ

5.2

アジア太平洋地域のマクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

アジア太平洋ポリマーフォーム産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

国別平均販売価格動向(2022-2024年)

5.5.2

用途産業別平均販売価格

5.6

貿易分析、2021-2024年

5.6.1

輸出シナリオ

5.6.2

輸入シナリオ

5.7

2025-2026年の主要会議・イベント

5.8

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.9

投資と資金調達シナリオ

5.10

ケーススタディ分析

5.11

2025年米国関税の影響 – ポリマーフォーム市場

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

主要国・地域への影響*

5.11.4.1

日本

5.11.4.2

中国

5.11.4.3

インド

5.11.5

最終用途産業への影響

*市場消費への影響、貿易収支調整、価格設定分析、影響を受ける企業、および企業の戦略

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.2

補完技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

汎用AI/AIがアジア太平洋ポリマーフォーム市場に与える影響

7

持続可能性と規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.2.1

ポリマーフォームのカーボンインパクトとエコアプリケーション

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、エコ基準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

バイヤーのステークホルダーと購買評価基準

8.3

採用障壁と内部課題

8.4

様々な最終用途産業からの未充足ニーズ

8.5

市場の収益性

9

アジア太平洋ポリマーフォーム市場、樹脂タイプ別

市場規模、数量及び予測 – 百万米ドル

9.1

はじめに

9.2

ポリウレタン

9.3

ポリスチレン

9.4

ポリオレフィン

9.5

フェノール樹脂

9.6

その他の樹脂タイプ(PVCフォーム、メラミンフォーム、シリコーンフォーム、PVDFフォーム、ゴム)

10

アジア太平洋ポリマーフォーム市場、フォームタイプ別

市場規模、数量及び予測 – 百万米ドル

10.1

はじめに

10.2

フレキシブルフォーム

10.3

硬質フォーム

11

アジア太平洋ポリマーフォーム市場、用途産業別

市場規模、数量、予測 – 百万米ドル

11.1

はじめに

11.2

建築・建設

11.3

寝具・家具産業

11.4

包装産業

11.5

自動車産業

11.6

履物・スポーツ・レクリエーション産業

11.7

その他の最終用途産業(航空宇宙産業、風力エネルギー産業、船舶産業、医療産業、冷凍産業)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9623

- フレアガス回収の世界市場2025:メーカー別、地域別、タイプ・用途別

- ラボ用マイクロプレートリーダー市場:グローバル予測2025年-2031年

- シガレットライター市場レポート:製品タイプ別(フリントシガレットライター、電子タバコライター、その他)、素材タイプ別(金属、プラスチック、その他)、流通チャネル別(タバコショップ、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- トリエチレングリコールモノエチルエーテルの世界市場

- 世界の石油コークス市場規模/シェア/動向分析レポート:製品別、エンドユーザー別、地域別(~2031年)

- ポリイミドフィルム&テープのグローバル市場規模調査、用途別(フレキシブルプリント回路、特殊加工製品、感圧テープ、モーター、ワイヤー&ケーブル)、最終用途別(エレクトロニクス、自動車)、タイプ別(無色、有色)、地域別予測:2022-2032年

- 世界の中電圧ドライブ市場(2025 – 2034):出力レンジ別、ドライブ別、販売チャネル別、用途別、エンドユーザー別分析レポート

- 世界の固体酸化物形燃料電池市場・予測 2025-2034

- 3点/4点曲げ治具市場2025年(世界主要地域と日本市場規模を掲載):小型曲げ治具、標準サイズ曲げ治具、大型曲げ治具

- ハイブリッド車用排気システム:グローバル主要企業の市場シェア2026年(プラグインハイブリッド車用排気システム、レンジエクステンダー車用排気システム)

- AIサーバー用AC-DC電源:グローバル主要企業の市場シェア2026年(3 kW未満、3~5.5 kW、5.5 kW以上)

- 子宮用はさみ市場:グローバル予測2025年-2031年