世界のポリヒドロキシアルカノエート(PHA)市場(2025 – 2030):種類別、製造方法別、用途別、地域別分析レポート

市場概要

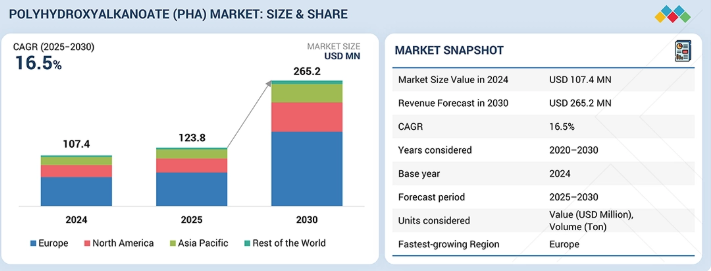

PHA市場は、2025年の1億2380万米ドルから2030年までに2億6520万米ドルへ、価値ベースで年平均成長率(CAGR)16.5%で成長すると予測されている。PHA市場の成長の主な要因の一つは、持続可能で生分解性のある素材への急速な移行である。政府、ブランド、消費者は従来のプラスチック削減に取り組んでいる。使い捨てプラスチックに対する世界的な規制強化、企業のESG(環境・社会・ガバナンス)への取り組み拡大、環境に優しい包装材を求める消費者の嗜好の高まりが、PHAベースのソリューション需要を牽引している。同時に、生産技術の向上と商業規模の生産能力拡大によりPHAの価格が低下し、市場成長を後押ししている。これらの要因が相まって、2030年まで市場の急速な成長を支えると見込まれる。

主なポイント

2024年、欧州はPHA世界市場を支配し、金額ベースで57.4%のシェアを占めた。

2025年から2030年にかけて、短鎖長セグメントがPHAタイプの中で最も高い成長率(金額ベースでCAGR 16.8%)を示すと予測される。

2024年時点で、糖発酵セグメントがPHA市場全体の価値ベースで最大のシェアを占めた。

予測期間中、包装・食品サービス用途が価値ベースで17.0%という最高CAGRを記録すると予測される。

グローバルPHA市場における主要プレイヤーとして、テクノール・アペックス、カネカ株式会社、寧波天安生物材料有限公司が挙げられる。これらの企業は強力な市場プレゼンスと幅広い製品ポートフォリオを有する。

PHAXTEC社、中糧集団(COFCO)、ユニロング工業有限公司をはじめとする新興プレイヤーは、専門的なニッチセグメントで確固たる地位を確立しており、将来の市場リーダーへ成長する可能性を示している。

包装・食品サービス、バイオメディカル、農業用途における需要増加を背景に、PHA市場は今後数年間で堅調な成長が見込まれる。持続可能性、循環型素材への関心の高まりと環境規制の強化により、各産業は生分解性・堆肥化可能な選択肢へ移行中だ。PHAは従来プラスチックと同等の性能を発揮しつつ厳しい環境基準を満たすため、優先選択肢となっている。このグローバルな持続可能性目標との関連性が、今後の普及加速を後押しする見込み。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者のビジネスへの影響は、顧客トレンドやディスラプションから生じます。包装コンバーター、食品サービスプロバイダー、バイオメディカル製品メーカーはPHAサプライヤーの主要顧客であり、生分解性・堆肥化可能かつ高性能なソリューションとしてこれらの材料に依存しています。最終用途アプリケーションはPHAメーカーの顧客である。トレンド変化や混乱といったシフトはエンドユーザーの収益に影響を与える。エンドユーザーへの収益影響はホットベッツの収益に影響し、さらに添加剤メーカーの収益にも波及する。

主要企業・市場シェア

市場エコシステム

PHA市場エコシステムは、原料供給業者(カーギル社、テレオ・パルティシパシオンズ(テレオ・グループ)、ウィルマー・インターナショナル社、バイオフィードストック・サプライズ社)、製造業者(カネカ株式会社、RWDCインダストリーズ社、ニューライト・テクノロジーズ社、ブルーファ社、テクノアペックス社)、エンドユーザー(シェイクシャック社、ペプシコ社、BD社、 ベン&ジェリーズ・ホームメイド、アムコール)で構成される。植物油、糖/炭水化物基質、メタン、有機廃棄物などの原料は、生分解性、機械的強度、柔軟性、バリア機能を備えたPHAポリマーおよびカスタマイズされた配合物に加工される。包装・食品サービス、バイオメディカル、農業分野のエンドユーザーは高性能で持続可能な素材の需要を牽引し、生産者は均一な分散性と特注性能を確保する。リサイクル性の向上、規制順守の確保、PHAソリューションの成長促進には、バリューチェーン全体での連携が不可欠である。

地域別

予測期間中、欧州が世界PHA市場で最も急速に成長する地域となる

欧州は2024年に世界PHA市場で最大のシェアを占めた。これは主に、生分解性素材への強い推進と使い捨てプラスチックの厳格な制限によるものである。同地域の確立されたリサイクル・堆肥化システム、高い消費者意識、企業の持続可能性への取り組みが、包装・食品サービス・特殊用途におけるPHA利用を促進している。バイオプラスチック生産への政府支援も市場成長に寄与。さらに主要PHA生産者の存在と活発な研究開発が供給能力を強化した。

ポリヒドロキシアルカノエート(PHA)市場:企業評価マトリックス

PHA市場マトリックスにおいて、Teknor Apex(スター)は強力な市場シェアと幅広い製品ポートフォリオで主導的立場にある。包装、バイオメディカル、農業、食品サービス用途に対応する先進的なPHA製品群がこれを支えている。高性能で持続可能、かつ規制準拠のソリューションを提供する能力により、同社はグローバルなブランドオーナーやコンバーターにとって優先的なパートナーとしての地位を確立している。寧波天安生物材料有限公司(新興リーダー)は、コスト競争力のある配合技術と、特にアジア太平洋地域におけるPHAソリューションでの存在感の拡大により、勢いを増している。Teknor Apexが規模、グローバル展開、革新的な製品群で優位性を保つ一方、寧波天安生物材料有限公司は、地域特化型で高性能かつ価値重視のPHA需要が加速する中、リーダーズ・クアドラントへの進出に向けた強い潜在力を示している。

主要市場プレイヤー

Kaneka Corporation

RWDC Industries

Newlight Technologies, Inc.

Ningbo Tianan Biologic Materials Co., Ltd.

Teknor Apex

Biomer

Beijing PhaBuilder Biotechnology Co., Ltd.

TerraVerdae Bioworks Inc.

Bluepha Co., Ltd.

Ecomann Biotechnology Co., Ltd.

【目次】

1

はじめに

22

2

エグゼクティブサマリー

27

3

プレミアムインサイト

33

4

市場概要

コストと性能の課題の中で、環境に優しい原材料と戦略的イノベーションが市場成長を牽引。

36

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

グリーン調達政策

4.2.1.2

再生可能かつコスト効率の高い原料の高可用性

4.2.1.3

消費を促進する生分解性

4.2.1.4

人間の健康と安全性に対する懸念の高まり

4.2.2

抑制要因

4.2.2.1

従来型ポリマーよりも高いPHAの価格

4.2.2.2

性能上の問題

4.2.3

機会

4.2.3.1

最終用途セグメントにおける適用範囲の拡大

4.2.3.2

新たな原料の出現

4.2.3.3

コスト削減を可能にするシアノバクテリア(藍藻)の利用

4.2.3.4

アジア太平洋地域における成長機会

4.2.4

課題

4.2.4.1

初期段階の製造技術

4.2.4.2

高価で複雑な生産プロセス

4.3

相互接続された市場とセクター横断的な機会

4.3.1

相互接続された市場

4.3.2

セクター横断的な機会

4.4

ティア1/2/3プレーヤーによる戦略的動き

4.4.1

主な動きと戦略的焦点

5

業界動向

PHA市場の動向と競争圧力に関する戦略的洞察をもって、変化するダイナミクスをナビゲートする。

46

5.1

ポーターの5つの力分析

5.1.1

代替品の脅威

5.1.2

新規参入の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

主要経済圏のGDP動向と予測

5.2.3

世界包装産業の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレイヤーによるPHAの平均販売価格(用途別、2024年)

5.5.2

地域別PHA平均販売価格動向(2022-2025年)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード391190)

5.6.2

輸出シナリオ(HSコード391190)

5.7

2025-2026年の主要カンファレンス&イベント

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

バカルディ、持続可能な包装のためPETからダニマー・サイエンティフィック社の生分解性PHAボトルへ移行

5.10.2

資生堂株式会社、化粧品包装にPHBHバイオポリマーを採用

5.11

2025年米国関税の影響-PHA市場

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

用途への影響

6

技術的進歩、AI駆動型影響、および特許

AI駆動型進歩は、PHA生産効率、持続可能性、およびグローバル特許リーダーシップに革命をもたらす。

67

6.1

主要な新興技術

6.1.1

合成生物学と菌株設計技術

6.1.2

連続式・高密度バイオリアクター技術

6.1.3

PHAブレンド及び共重合体技術

6.2

補完的技術

6.2.1

下流工程精製技術

6.2.2

堆肥化・生分解技術

6.3

技術/製品ロードマップ

6.3.1

短期(2025–2027年)|生産スケールアップとコスト削減

6.3.2

中期(2027–2030)|性能向上と応用拡大

6.3.3

長期(2030–2035+)|持続可能性と循環性

6.4

特許分析

6.4.1

アプローチ

6.4.2

文書タイプ

6.4.3

主要出願者

6.4.4

管轄区域分析

6.5

AI/汎用AIがPHA市場に与える影響

6.5.1

加速された研究開発と製剤革新

6.5.2

生産効率とプロセス制御の強化 6.5.3

予知保全と業務継続性

6.5.4

最適化されたサプライチェーンとコスト管理

6.5.5

持続可能性モデリングとライフサイクル最適化

7

持続可能性と規制環境

持続可能性と規制環境

地域ごとのコンプライアンスとエコ基準戦略に関する知見を活かし、グローバルな持続可能性規制をナビゲートします。

77

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界基準

7.2

持続可能性への影響と規制政策イニシアチブ

7.2.1

安全プロトコル

7.2.2

持続可能な開発

7.2.3

標準化

7.2.4

循環型経済

7.3

認証、表示、および環境基準

8

顧客環境と購買行動

アプリケーション全体で主要な利害関係者と満たされていないニーズを特定することで、意思決定に関する洞察を解き明かす。

82

8.1

意思決定プロセス

8.2

主要な利害関係者と購買基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々なアプリケーションにおける未充足ニーズ

9

PHA生産の原料源とプロセス

高度な発酵技術と最適化された菌株選択プロセスを活用し、PHA収量を最大化する。

87

9.1

一般的な生産プロセス

9.2

植物由来の糖基質または炭水化物

9.3

トリアシルグリセロール

9.4

炭化水素

9.5

菌株選択

9.6

バイオプロセスおよび下流工程

9.6.1

発酵プロセス

9.6.1.1

不連続プロセス

9.6.1.1.1

バッチプロセス

9.6.1.1.2

フェッドバッチプロセス

9.6.1.1.3

細胞リサイクルを伴うフェッドバッチプロセス

9.6.1.1.4

反復フェッドバッチ

9.6.1.2

連続プロセス

9.6.1.2.1

連続フェッドバッチプロセス

9.6.1.2.2

ワンステージケモスタット

9.6.1.2.3

二段式ケモスタット

9.6.1.2.4

多段式ケモスタット

9.6.2

抽出プロセス

10

生産能力分析

現状、新興、停滞中の生産能力を分析し、成長機会を特定する。

93

11

PHA市場(タイプ別)

2030年までの市場規模・成長率予測分析(百万米ドル・トン単位)|12のデータ表

96

11.1

はじめに

11.2

短鎖長

11.2.1

優れた物理的・機械的特性が市場を牽引

11.2.2

ポリヒドロキシバレレート(PHV)

11.2.3

P(4HB-CO-3HB)

11.2.4

P(3HB-CO-3HV)

11.2.5

その他

11.3

中鎖長

11.3.1

バイオメディカルおよび包装分野における応用ニーズの拡大が市場成長を推進

11.3.2

P (ヒドロキシ酪酸-コ-ヒドロキシオクタン酸)

11.3.3

P (3HB-CO-3HV-CO-4HB)

11.3.4

その他

12

PHA市場、製造方法別

市場規模と成長率予測分析(2030年まで、百万米ドルおよびトン単位) | 4つのデータ表

103

12.1

はじめに

12.2

糖発酵

12.2.1

低コスト炭水化物原料の供給拡大が需要を促進

12.3

植物油発酵法

12.3.1

循環型経済政策の強化が市場導入を加速

12.4

メタン発酵法

12.4.1

廃棄ガス利用の拡大と炭素削減義務が市場成長を加速

13

PHA市場(用途別)

市場規模と成長率予測分析(2030年まで、百万米ドルおよびトン単位)|20のデータ表

107

13.1

はじめに

13.2

包装・食品サービス

13.2.1

包装

13.2.1.1

硬質包装

13.2.1.1.1

高耐久性、改ざん防止性、軽量性、低コストが市場を牽引

13.2.1.2

フレキシブル包装

13.2.1.2.1

石油由来プラスチック代替が市場を牽引

13.2.1.3

その他の包装

13.2.2

食品サービス

13.2.2.1

カップ

13.2.2.1.1

生分解性使い捨て製品の使用増加が市場を牽引

13.2.2.2

トレイ

13.2.2.2.1

持続可能なトレイの需要増加が市場を牽引

13.2.2.3

その他の食品サービス

13.3

生物医学

13.3.1

縫合糸

13.3.1.1

高引張強度が市場を牽引

13.3.2

薬物放出

13.3.2.1

薬物キャリア用途における生体適合性が市場を牽引

13.3.3

その他の生物医学用途

13.4

農業

13.4.1

マルチフィルム

13.4.1.1

農家による広範な使用が市場を牽引

13.4.2

植木鉢

13.4.2.1

植木鉢は植物成長段階を支援

13.4.3

その他の農業用途

13.5

その他の用途

13.5.1

廃水処理

13.5.2

化粧品

13.5.3

化学添加剤

13.5.4

3D プリンティング

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 1610

- 自動細胞イメージングシステム市場2025年(世界主要地域と日本市場規模を掲載):2D、3D

- スリップ添加剤のグローバル市場規模調査:タイプ別(脂肪アミド(エルカミド、オレイン酸アミド、ステアリン酸アミド)、ワックス、ポリシロキサン)、キャリア樹脂別(LDPE、LLDPE、HDPE、PP)、用途別(包装、非包装)、地域別予測:2022-2032年

- クローズドサイクル式極低温冷凍機の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のアクティブ高調波フィルタ市場レポート(2025年~2030年):産業&オートメーション、商業&インフラ、電力会社&輸送

- 世界の処方レンズ市場規模/シェア/動向分析レポート: 種類別、用途別、コーティング別、流通チャネル別(~2034年)

- 協働ロボットの市場レポート:コンポーネント別(ハードウェア、ソフトウェア)、可搬重量別(5Kgまで、5~10Kg、10Kg以上)、用途別(マテリアルハンドリング、ピックアンドプレース、組立、パレタイジングとデパレタイジング、その他)、最終用途産業別(自動車、エレクトロニクス、製造、食品・飲料、化学・医薬品、その他)、地域別 2024-2032

- 農業用バケット昇降機の世界市場2025:種類別(一本鎖システム、二本鎖システム)、用途別分析

- 世界の電気自動車用プラスチック部品市場

- 固形石鹸の中国市場:保湿、抗菌防臭、低刺激、その他

- コンパニオンアニマル用内部駆虫剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- ゴムライニング消火ホースの世界市場2025:メーカー別、地域別、タイプ・用途別

- 新生児用スマート経皮黄疸計:グローバル主要企業の市場シェア2026年(据置型、携帯型)