ポリエーテルアミンの世界市場(~2030年):製品別(モノアミン、ジアミン)、用途別

市場概要

ポリエーテルアミンの世界市場規模は2022年に9億6,470万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)5.1%で拡大すると予測されている。これは、風力ブレード成形、床材・建築、燃料・潤滑油、塗料・コーティング、リチウムイオン電池製造などの主要な最終用途で幅広く利用されているためである。ポリエーテルアミンは、強靭性、低着色性、低粘度、用途における柔軟性の向上といった品質に寄与する。ポリエーテル骨格を持つユニークな分子構造は、反応性アミンが結合しており、ポリウレアスプレーに非常に有用である。

ポリウレアスプレーは、商業・工業空間の水害から表面を保護するための防水材である。ポリウレアの基本的な特性には、保護、防水、耐久性などがあり、コンクリート、鋼鉄、その他多くの支持体の腐食保護に非常に有用である。

ポリエーテルアミンは、いくつかの重要な要因により、世界の建設セクターにおいて非常に重要な存在となっている。これらの化学物質は、そのユニークな特性により、様々な建設プロセスや材料に不可欠な成分として使用されている。主な促進要因は、持続可能で環境に優しい建設方法が重視されるようになったことである。環境への影響が少ないポリエーテルアミンは、業界の持続可能性の目標に効率的に対応することができる。

エポキシ樹脂の硬化剤としてポリエーテルアミンを使用すると、いくつかの有利な特性が得られる。ポリエーテルアミンは施工中の作業時間を延長し、発熱ピーク温度を低く維持するため、無色透明の高光沢材料が得られます。この性質は、コーティング表面の状態を大幅に向上させ、鋳造やポッティングの用途に非常に適している。

ポリエーテルアミンのもうひとつの重要な用途は、特に石油・ガス分野での燃料添加剤製造にある。これらの添加剤は、燃料の安定性を向上させ、パイプラインや貯蔵タンクなどの重要なインフラにおける腐食を最小限に抑えることで、この産業において大きな役割を果たしている。ポリエーテルアミンは特にこれらの燃料添加剤の製造に使用され、燃料に含まれる水分や汚染物質による有害な影響を防ぐのに役立っている。

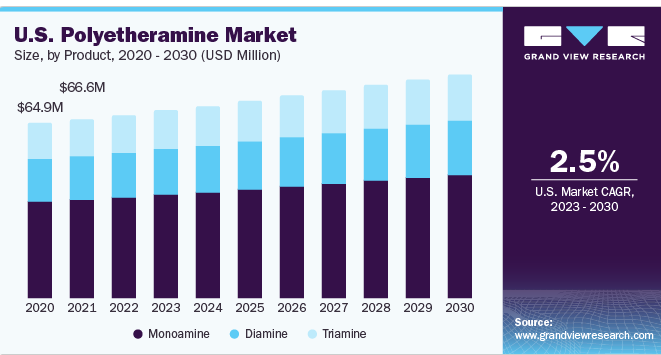

製品別では、モノアミンセグメントが2022年に37.5%の最も高い売上シェアを占めた。これは、貯蔵タンクやパイプラインの腐食を抑え、燃料の安定性を向上させる燃料添加剤などの用途で広く使用されていることに起因する。モノアミンポリエーテルアミンは単一のアミノ基から成り、触媒としてのナトリウム化合物またはカリウム、アンモニア、水素とともに以前に合成されたポリエーテルアルコールを反応させることによって製造される。

ジアミンは、エポキシ塗料や接着剤の硬化剤として広く使用されているため、広く使用されている化学物質のもう一つのグループである。ジアミンはこれらの材料の耐久性、柔軟性、接着性を向上させるため、建築、自動車、工業用塗料など様々な産業で有用である。

トリアミンは、アミノ基が3つ存在することを特徴とする化合物であり、このアミノ基によってかなりのレベルの反応性が付与される。この化合物は、農業、医療、化学製造など様々な産業で応用されている。さらに、その高い反応性により、トリアミンは医薬品開発の過程で複雑な分子を構築する際の基礎成分としての役割を果たす。

用途別では、エポキシコーティングセグメントが2022年の市場で35%の最高収益シェアを占めた。これは、エポキシ樹脂分子の架橋を促進し、保護的で耐久性のあるコーティングを形成することで、これらの製品の耐薬品性や接着特性を高めるためにポリエーテルアミンが広く使用されているためである。これらのコーティング剤は、表面が摩耗や環境条件から確実に保護される必要がある建築、自動車、航空宇宙などの産業で使用されている。

ポリエーテルアミンはポリウレアコーティングの鎖延長剤として広く利用されている。これらのコーティングは、迅速な完成と優れた保護特性が要求される場面で特に有用です。ポリウレアの多様な用途には、パイプラインのライニング、防水、工業用床材などがある。

ポリエーテルアミンはエポキシ接着剤の製造に不可欠で、接着を強固にし、異なる表面への接着を助ける。ポリエーテルアミンはまた、シーラントの耐久性を高め、水や化学薬品に対する耐性を向上させる。自動車、建築、エレクトロニクスなどの産業では、これらの接着剤やシーラント製品が、接着やシーリングの用途に利用されている。

アジア太平洋地域は、2022年に45.67%の最大の収益シェアを占めた。旺盛な市場需要の背景には、自動車、建設、エレクトロニクスといったエンドユーザー産業からのポリエーテルアミンに対する需要の高まりがある。特に建設分野は、都市化と大規模なインフラ・プロジェクトの急増により、有望な成長を遂げている。そのため、ポリエーテルアミンを原料として使用する建設資材や塗料への需要が高まっている。

ヨーロッパはポリエーテルアミン産業において主要な地位を占めており、フランス、ドイツ、イギリスなどの主要国がポリエーテルアミンの地域需要の増加に重要な貢献をしている。この地域の強みは、ポリエーテルアミン産業を牽引している建設分野と自動車分野の両方にある。自動車分野では、軽量材料と優れた接着剤へのニーズがポリエーテルアミンの統合をもたらした。ポリエーテルアミンは、様々な自動車部品の接着に重要な役割を果たすため、建設分野におけるポリエーテルアミンのコーティング用途とともに、車両重量の軽減と全体的な燃費の向上に貢献している。

北米諸国におけるポリエーテルアミンの需要増加は、建設・インフラプロジェクトの増加、産業の拡大、環境規制、研究開発活動の増加、消費者の嗜好の変化など、いくつかの要因に起因している。石油・ガス、風力エネルギー、太陽光発電などのエネルギー分野では、パイプラインコーティングや風力タービンブレード製造などの用途でポリエーテルアミンが使用されている。特に、エネルギー部門の全体的な成長が、この地域の市場成長を主に牽引している。

主要企業・市場シェア

費用対効果が高く持続可能な製品の開発への戦略的投資は、主要な業界プレーヤーに力強い成長の道を提供している。さらに、これらの企業は、生分解性があり、毒性レベルが低いことを特徴とするポリエーテルアミン製品の製造を優先している。世界市場は現在、ハンツマン・コーポレーション、クラリアント、BASF SEをはじめとする業界大手企業によって支配されている。

有力な市場リーダーは、製品導入、事業拡大、M&Aなど、多様な戦略的行動を活用して、大きな支配力を行使している。例えば、2023年2月、Huntsman International LLCは最新の製品であるモノポリエーテルアミンJEFFAMINE M-3085を発表した。この革新的なアミンは、顔料分散剤を製造するための汎用性の高い原料として、また反応性界面活性剤の配合における基本成分として、水性環境におけるエポキシ樹脂の乳化または分散プロセスを支援する。

ポリエーテルアミンの主要企業

ハンツマン・インターナショナルLLC

クラリアント

BASF SE

煙台民生化工有限公司

無錫アクリルテクノロジー有限公司

イロ界面活性剤株式会社

オーロラケミカル 淄博新葉化工有限公司

淄博新葉化工有限公司

揚州晟華新材料有限公司

煙台達徳化工有限公司

本レポートでは、世界、地域、国レベルでの収益と量の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向に関する分析を提供しています。この調査レポートは、ポリエーテルアミンの世界市場を製品、用途、地域別に分類しています:

製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

モノアミン

ジアミン

トリアミン

用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

ポリウレア

燃料添加剤

複合材料

エポキシ塗料

接着剤・シーラント

その他の用途

地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの内部データベース

1.4 情報分析

1.5 市場形成とデータの可視化

1.6 データの検証と公表

1.6.1 調査範囲と前提条件

1.6.2 データソース一覧

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 ポリエーテルアミン 市場変数、トレンド、スコープ

3.1 市場系統の展望

3.1.1 世界のアミン市場の展望

3.2 産業バリューチェーン分析

3.2.1 製造/技術動向

3.2.2 販売チャネル分析

3.2.3 潜在的エンドユーザー一覧

3.3 価格動向分析、2018~2030年(USD/kg)

3.3.1 価格に影響を与える要因

3.4 規制の枠組み(規格とコンプライアンス、承認、政策)

3.5 市場ダイナミクス

3.5.1 市場促進要因分析

3.5.2 市場抑制要因分析

3.5.3 市場の課題分析

3.5.4 市場機会分析

3.6 業界分析ツール

3.6.1 ポーター分析

3.6.2 マクロ経済分析-PESTLE分析

第4章 ポリエーテルアミン市場 サプライヤーポートフォリオ分析

4.1 原材料サプライヤー一覧

4.2 原材料動向

4.3 ポートフォリオ分析/Kraljic Matric

4.4 エンゲージメントモデル

4.5 交渉戦略

4.5.1 供給契約

4.6 ベストソーシングの実践

4.6.1 一つのサプライヤーへの依存度を下げる

第5章 ポリエーテルアミン市場 製品の推定と動向分析

5.1 2022年と2030年の製品動向分析と市場シェア

5.1.1 モノアミン

5.1.2 ジアミン

5.1.3 トリアミン

第6章 ポリエーテルアミン市場 用途別推定と動向分析

6.1 最終用途の動向分析と市場シェア、2022年・2030年

6.1.1 ポリウレア

6.1.2 燃料添加剤

6.1.3 複合材料

6.1.4 エポキシ塗料

6.1.5 接着剤・シーラント

6.1.6 その他の用途

第7章 ポリエーテルアミン市場 地域別推定と動向分析

7.1 ポリエーテルアミン市場 地域別展望

7.2 北米

7.2.1 北米ポリエーテルアミン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.2.2 米国

7.2.2.1 主要国の動向

7.2.2.2 米国ポリエーテルアミン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.2.3 カナダ

7.2.3.1 主要国の動向

7.2.3.2 カナダのポリエーテルアミン市場予測:2018~2030年(キロトン) (百万米ドル)

7.2.4 メキシコ

7.2.4.1 主要国の動向

7.2.4.2 メキシコのポリエーテルアミン市場予測:2018~2030年(キロトン) (百万米ドル)

7.3 欧州

7.3.1 欧州のポリエーテルアミン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.3.2 ドイツ

7.3.2.1 主要国の動向

7.3.2.2 ドイツ ポリエーテルアミン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.3.3 イギリス

7.3.3.1 主要国の動向

7.3.3.2 イギリス ポリエーテルアミン市場の推定と予測、2018~2030年(キロトン) (億米ドル)

7.3.3 フランス

7.3.3.1 主要国の動向

7.3.3.2 フランス ポリエーテルアミン市場の推定と予測、2018~2030年(キロトン) (億米ドル)

7.3.3 イタリア

7.3.3.1 主要国の動向

7.3.3.2 スペインのポリエーテルアミン市場予測:2018~2030年(キロトン) (億米ドル)

7.3.3 スペイン

7.3.3.1 主要国の動向

7.3.3.2 スペインのポリエーテルアミン市場推定と予測、2018~2030年(キロトン) (億米ドル)

7.4 アジア太平洋地域

7.4.1 アジア太平洋地域のポリエーテルアミン市場予測:2018~2030年(キロトン) (百万米ドル)

7.4.2 中国

7.4.2.1 主要国のダイナミクス

7.4.2.2 中国 ポリエーテルアミン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.4.3 インド

7.4.3.1 主要国の動向

7.4.3.2 インドのポリエーテルアミン市場予測:2018~2030年(キロトン) (百万米ドル)

7.4.3 日本

7.4.3.1 主要国の動向

7.4.3.2 日本のポリエーテルアミン市場予測:2018~2030年(キロトン) (百万米ドル)

7.4.3 韓国

7.4.3.1 主要国の動向

7.4.3.2 スペイン ポリエーテルアミンの市場推定と予測、2018~2030年 (キロトン) (億米ドル)

7.5 中南米

7.5.1 中南米ポリエーテルアミン市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

7.5.2 ブラジル

7.5.2.1 主要国の動向

7.5.2.2 ブラジルのポリエーテルアミン市場推定・予測、2018年~2030年 (キロトン) (百万米ドル)

7.5.3 アルゼンチン

7.5.3.1 主要国の動向

7.5.3.2 アルゼンチンのポリエーテルアミン市場推定・予測、2018~2030年 (キロトン) (億米ドル)

7.6 中東・アフリカ

7.6.1 中東・アフリカ ポリエーテルアミン市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.6.2 サウジアラビア

7.6.2.1 主要国の動向

7.6.2.2 ブラジル ポリエーテルアミン市場の推定と予測、2018~2030年(キロトン) (億米ドル)

7.6.3 南アフリカ

7.6.3.1 主要国の動向

7.6.3.2 韓国 ポリエーテルアミンの市場推定と予測、2018~2030年(キロトン) (億米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-144-3

- 3-エチル-2-(メチルメルカプト)-ピラジン(CAS 72987-62-3)の世界市場2020年~2025年、予測(~2030年)

- 世界のポリエステル短繊維市場

- 世界のプロピルトリメタン市場

- ベトナムの再生プラスチック市場レポート:材料別(ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、高密度ポリエチレン(HDPE)、その他)、用途別(非食品接触包装、食品接触包装、建設、家庭用品、その他)、地域別 2024-2032

- ホームオフィス家具市場レポート:製品タイプ別(座席、収納ユニットとファイルキャビネット、デスクとテーブル、その他)、素材タイプ別(木材、金属、プラスチック、ガラス、その他)、価格帯別(低価格、中価格、高価格)、流通チャネル別(スーパーマーケットとハイパーマーケット、専門店、オンラインストア、その他)、地域別 2024-2032

- 世界の電気化学的バリ取り装置市場

- 世界の歯科用機器市場(2025 – 2033):製品種類別、エンドユーザー別、地域別分析レポート

- 自動乗客計数(ARC)&情報システムの世界市場2025:種類別(APC、PIS)、用途別分析

- TCD-ジアミンの世界市場

- 振動刃型ミクロトーム市場:グローバル予測2025年-2031年

- 世界の超音波診断装置市場(2025-2033):製品種類別、携帯性別、用途別 、エンドユーザー別、地域別分析レポート

- 世界のタゾバクタムナトリウム滅菌市場