世界のポイント・オブ・ケア超音波市場(2026–2033):種類別、用途別、エンドユーザー別、地域別分析レポート

市場概要

ポイント・オブ・ケア超音波市場の規模と動向

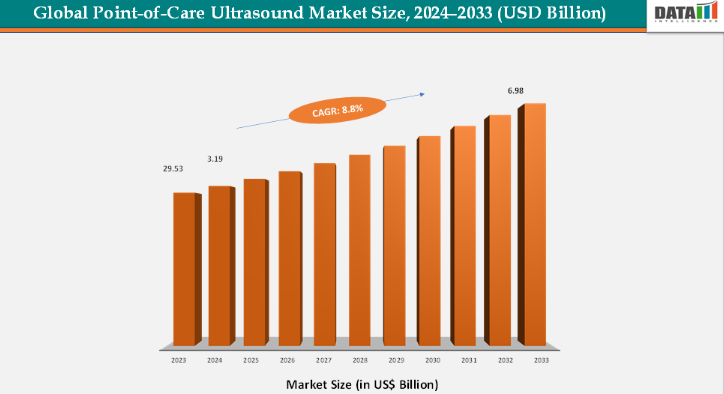

世界のポイント・オブ・ケア超音波市場は、2025年に23億5,000万米ドルに達し、2033年までに46億米ドルに達すると予測されており、2026年から2033年の予測期間において年平均成長率(CAGR)8.8%で成長すると見込まれています。世界のポータブル超音波市場は、病院、診療所、遠隔医療現場における迅速かつ正確なポイント・オブ・ケア画像診断ソリューションへの需要増加に牽引され、力強い成長を遂げている。ポータブル超音波装置は、リアルタイムで高解像度の画像を提供し、診断の迅速化、臨床的意思決定の改善、および患者アウトカムの向上を支援する。AI支援画像診断、ワイヤレス接続、ハンドヘルド型フォームファクター、クラウドベースのデータ統合といった技術革新により、診断精度、使いやすさ、ワークフローの効率が向上しています。慢性疾患の有病率の上昇、ベッドサイドおよび救急現場での画像診断の普及拡大、新興国における医療インフラの整備が進んでいることも、市場の拡大をさらに後押ししています。さらに、ポータブル超音波装置の遠隔医療や在宅ケアサービスへの統合は新たな機会を創出し、これらの装置を現代医療における不可欠なツールとして確立させ、長期的な市場拡大を牽引しています。

市場の主なハイライト

北米はポイント・オブ・ケア超音波市場をリードしており、世界全体の売上高の約42.8%を占めています。これは、高い診断検査件数、先進的な医療インフラ、および主要な超音波装置メーカーの強力な存在感に支えられています。

アジア太平洋地域は、医療へのアクセス拡大、慢性疾患および感染症の有病率の上昇、そして中国、インド、日本、韓国などの国々における携帯型およびポイント・オブ・ケア画像診断技術への投資増加に牽引され、シェアの約21.8%を占める最も急成長している地域市場です。

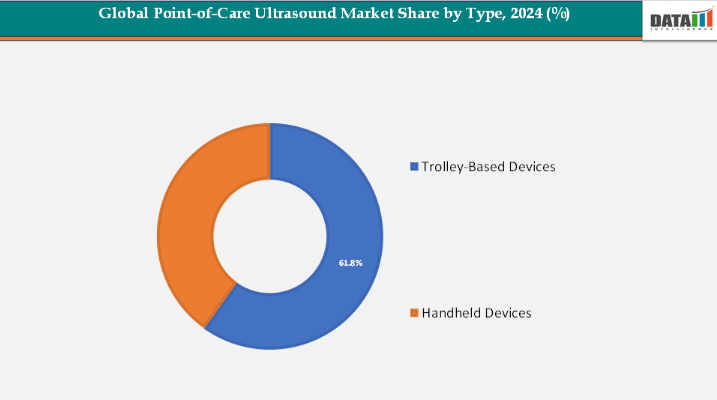

トロリー型デバイスは依然として主要な製品セグメントであり、世界全体の収益の約61.7%を占めています。携帯性、汎用性、および多部門にわたる画像診断ニーズに対応できる能力により、病院や診断センターで広く採用されていることは、市場成長を牽引する上でこれらの機器が果たす重要な役割を裏付けています。

市場規模と予測

2025年の市場規模:23億5,000万米ドル

2033年の予測市場規模:46億米ドル

CAGR(2026年~2033年):8.8%

北米:2024年の最大市場

アジア太平洋:最も急成長している市場

市場の動向

推進要因:迅速診断への需要の高まり

迅速診断への需要の高まりは、ポータブル超音波市場の主要な推進要因となっている。医療従事者が、即時の臨床判断を支援するために、タイムリーなベッドサイド画像診断をますます重視しているためである。ポイントオブケア超音波診断により、外傷、心臓の緊急事態、産科的合併症などの重篤な状態を迅速に評価できるため、患者を放射線科へ移送する必要性が減り、診断時間が数時間から数分に短縮されます。

例えば、研究によると、救急および集中治療の現場で携帯型超音波診断装置を使用することで、患者の処理時間を最大30~40%短縮できると同時に、内出血や心不全などの疾患に対する診断精度を向上させることができることが示されています。さらに、心血管疾患や糖尿病関連合併症を含む慢性疾患の有病率の増加に伴い、疾患の進行をモニタリングし、介入を導くための頻繁かつ迅速な画像診断の必要性が高まっています。患者のベッドサイドでリアルタイムかつ高解像度の画像を提供することで、携帯型超音波装置はこの需要を効果的に満たし、治療の迅速化、患者転帰の改善、そして特に患者数の多い病院や遠隔医療環境において、過負荷状態にある医療システムへの負担軽減を実現します。

制約要因:高い初期投資および維持コスト

ポイント・オブ・ケア超音波装置の高い初期コストは、特に小規模な診療所、外来センター、およびリソースの限られた医療現場において、導入を妨げる可能性があります。高度なシステムの費用に加え、継続的なメンテナンスやトレーニングの要件が重なることで、臨床的メリットや迅速な診断に対する需要の高まりにもかかわらず、購入が遅れ、市場浸透が制限される恐れがあります。

主要企業・市場シェア

セグメンテーション分析

世界のポイントオブケア超音波市場は、タイプ、用途、エンドユーザー、および地域ごとにセグメント化されています。

トロリー型装置セグメントは、その汎用性、堅牢性、および多部門での臨床使用への適性により、ポータブル超音波市場を支配すると予想されます。これらのシステムは、患者数が多く多様な画像診断ニーズがあり、信頼性が高く多機能な機器が求められる病院や大規模な診断センターで広く採用されています。トロリー型デバイスは優れた画質を提供し、心臓、腹部、筋骨格系の画像診断を含む複雑な診断手順をサポートします。救急室、集中治療室、手術室などでの適応性の高さから、医療機関において不可欠な存在となっており、市場収益に大きく貢献するとともに、世界のポータブル超音波市場における優位性を確立しています。

ハンドヘルド型デバイスのセグメントは、ポイント・オブ・ケア超音波市場シェアの38.3%を占めると推定されています。

ハンドヘルド型デバイスは、そのコンパクトなサイズ、使いやすさ、そしてポイント・オブ・ケアや遠隔医療現場での採用拡大に牽引され、ポータブル超音波市場で最も急速に成長しているセグメントです。これらのデバイスは、臨床医がベッドサイドで迅速な評価を行うことを可能にし、遠隔医療による診察を円滑にし、従来の機器の導入が現実的でない在宅ケアや地方での診断を支援します。ワイヤレス接続機能、スマートフォンとの互換性、AI支援画像診断の統合により、使いやすさと診断精度が向上し、救急医療、外来診療、現場での活用においてハンドヘルドシステムの魅力が高まっています。柔軟で低コストな画像診断ソリューションへの需要の高まりと、医療提供の分散化への移行が、世界的なハンドヘルド超音波装置の急速な成長を後押ししています。

2024年、北米のポイントオブケア超音波市場は42.8%の市場シェアを占めた

北米はポータブル超音波市場をリードしており、先進的な医療インフラ、ポイントオブケア画像診断の普及率の高さ、そしてGEヘルスケア、フィリップス、富士フイルムソノサイトといった主要超音波装置メーカーの強力な存在感に支えられ、世界全体の売上高において最大のシェアを占めている。同地域では、救急、集中治療、産科の現場における迅速な診断が重視されていることに加え、医療技術への多額の投資や臨床医向けの継続的な研修プログラムが相まって、トロリー型およびハンドヘルド型超音波システムの導入が加速しています。患者数の多さ、確立された償還制度、そして臨床ワークフローの効率化への注力が、ポータブル超音波市場における北米の優位性をさらに強固なものとしています。

2024年、欧州のポイント・オブ・ケア超音波市場は20.9%の市場シェアを占めた

欧州は、確立された医療システム、強固な規制枠組み、そして先進的な画像診断技術の広範な導入に支えられ、ポータブル超音波市場において重要な地位を占めている。早期診断と効率的なケアを通じて患者の転帰を改善することに重点を置いていること、および病院や専門クリニックにおけるトロリー型およびハンドヘルド型超音波装置の普及率の高さが、安定した市場需要を支えています。さらに、欧州は技術提携、研究開発(R&D)の取り組み、AIを活用した画像診断ソリューションの利用拡大の恩恵を受けており、これらが世界的なポータブル超音波市場における欧州の重要な役割をさらに強固なものにしています。

2024年、アジア太平洋地域のポイント・オブ・ケア超音波市場のシェアは21.8%と評価された

アジア太平洋地域は、医療アクセスの拡大、慢性・急性疾患の有病率の上昇、および診断用画像インフラへの政府・民間セクターによる投資の増加に後押しされ、ポータブル超音波市場において最も急速に成長している地域である。中国、インド、日本、韓国などの国々では、病院、診療所、および地方の医療現場におけるポイント・オブ・ケア診断への需要増に対応するため、携帯型およびハンドヘルド型超音波装置の急速な普及が進んでいます。認知度の高まり、価格の手頃さの向上、および遠隔医療プラットフォームとの統合が相まって、APAC市場の成長を加速させており、同地域は将来の拡大に向けた重要なエリアとしての地位を確立しています。

競争環境

ポイント・オブ・ケア超音波市場の主要企業には、GE HealthCare、Shenzhen Mindray Bio-Medical Electronics Co., Ltd.、FUJIFILM Sonosite, Inc.、Canon Medical Systems Corporation、BenQ Medical Technology Corp.、DrSono、Butterfly Network, Inc.、Clarius、Konica Minolta, Inc.、CHISON Medical Technologies Co., Ltd.などが含まれる。

主な動向:

2026年:AI統合型ポイント・オブ・ケア超音波装置への注目が高まり、特に救急医療や産科医療の現場において、より迅速な診断と画像解析の自動化が可能となり、資源の乏しい地域や農村部でのアクセシビリティが向上する。

2026年:Butterfly Networkが、妊娠評価用のAI搭載超音波ツールについて規制当局の承認を取得し、迅速なベッドサイド診断を強化するとともに、世界的な出生前画像診断ソリューションへのアクセスを拡大した。

2026年:救急車、救急部門、遠隔地の医療施設におけるリアルタイムのベッドサイド画像診断への需要を背景に、携帯型およびハンドヘルド型超音波システムの導入が拡大。

2025年:救急医療および集中治療におけるポイント・オブ・ケア超音波の導入が増加。病院では、外傷評価や即時の臨床判断のために、eFASTなどの迅速診断ツールの導入が拡大。

2025年:AIを活用した画像診断および自動化技術の拡大により、専門医以外でも効率的に超音波検査を実施できるようになり、放射線科への依存度が低下し、ワークフローの効率が向上する。

2025年:慢性疾患の有病率の増加や、医療システム全体における迅速なベッドサイド診断のニーズを背景に、費用対効果の高い非侵襲的診断ソリューションへの需要が高まる。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- タイプ別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 迅速診断への需要の高まり

- 技術の進歩

- 制約要因

- 高い初期コスト

- 規制上の課題

- 機会

- ハンドヘルドおよびポータブルデバイスの登場

- 影響分析

- 推進要因

- 影響要因

- 世界のポイントオブケア超音波市場:戦略的インサイトと業界展望

- 市場リーダーとパイオニア

- 新興のパイオニアと有力企業

- 売上高最大のブランドを持つ確立されたリーダー

- 確立された製品・サービスを持つ市場リーダー

- 最新動向とブレークスルー

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- 新規参入の脅威

- 代替品の脅威

- 買い手の交渉力

- 供給者の交渉力

- 競争の激しさ

- サプライチェーン分析

- 原材料サプライヤー

- メーカー

- 規制当局の承認・認証

- 販売代理店

- エンドユーザー

- 特許分析

- SWOT分析

- 未充足のニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格分析および価格動向

- 市場リーダーとパイオニア

- 世界のポイントオブケア超音波市場:タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、タイプ別

- 市場魅力度指数(タイプ別)

- トロリー型デバイス*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- ハンドヘルド型デバイス

- はじめに

- 世界のポイント・オブ・ケア超音波市場:用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数(用途別)

- 診断用*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 治療

- はじめに

- 世界のポイント・オブ・ケア超音波市場:エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院 *

- はじめに

- 市場規模分析および前年比成長率分析(%)

- クリニック

- 外来手術センター

- その他

- はじめに

- 地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要な地域固有の動向

- 市場規模分析および前年比成長率分析(%)、タイプ別

- トロリー型デバイス

- ハンドヘルド型デバイス

- 市場規模分析および前年比成長率分析(%)、用途別

- 診断

- 治療

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 病院

- 診療所

- 外来手術センター

- その他

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、タイプ別

- トロリー型デバイス

- ハンドヘルド型デバイス

- 市場規模分析および前年比成長率分析(%)、用途別

- 診断

- 治療

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 病院

- 診療所

- 外来手術センター

- その他

- 国別市場規模分析および前年比成長率分析(%)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域別の動向

- タイプ別市場規模分析および前年比成長率分析(%)

- トロリー型デバイス

- ハンドヘルド型デバイス

- 市場規模分析および前年比成長率分析(%)、用途別

- 診断

- 治療

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 病院

- 診療所

- 外来手術センター

- その他

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、タイプ別

- トロリー型デバイス

- ハンドヘルド型デバイス

- 市場規模分析および前年比成長率分析(%)、用途別

- 診断

- 治療

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 病院

- 診療所

- 外来手術センター

- その他

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、タイプ別

- トロリー型デバイス

- ハンドヘルド型デバイス

- 市場規模分析および前年比成長率分析(%)、用途別

- 診断

- 治療

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 病院

- 診療所

- 外来手術センター

- その他

- はじめに

- 競争環境および市場でのポジショニング

- 競争の概要および主要市場プレイヤー

- 市場シェア分析およびポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業プロフィール

- GEヘルスケア*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- 過去および予測製品売上高

- 製品販売数量

- 財務概要

- 企業の収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT分析

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- FUJIFILM Sonosite, Inc.

- キヤノンメディカルシステムズ株式会社

- Koninklijke Philips N.V.

- BenQ Medical Technology Corp.

- DrSono

- Butterfly Network, Inc.

- Clarius

- コニカミノルタ株式会社

- CHISON Medical Technologies Co., Ltd. (リストは網羅的ではありません)

- GEヘルスケア*

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MI9895

- 膝パッド市場レポート:タイプ別(基本膝パッド、産業用膝パッド、軍用膝パッド、スポーツ用膝パッド)、価格別(25ドル未満、25~50ドル、51~100ドル、100ドル以上)、用途別(子供、10代と大人、高齢者)、流通チャネル別(オンライン、オフライン)、地域別 2024-2032

- サプライチェーン用AIの世界市場規模は2032年までにCAGR 20.2%で拡大する見通し

- 真菌感染症治療薬の世界市場2025:種類別(ポリエン、エキノカンジン、アゾール、アリルアミン、その他薬剤)、用途別分析

- テトラメチルビスアニリンFの世界市場

- 世界の血管グラフト市場(2025 – 2031):製品別、原材料別、エンドユーザー別、地域別分析レポート

- 世界の家庭用スマートワインクーラー(家庭用スマートワインキャビネット)市場

- SiCコーティンググラファイトトレイの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- 恒温バイメタル部品の世界及び日本市場2026年:種類別(マンガン系、ニッケル系、銅系、複合材強化)

- マーケティングテクノロジーアウトソーシングのグローバル市場規模調査、タイプ別(ウェブコンテンツパブリッシング、ソーシャルメディア管理)、エンドユーズ別(IT・通信、小売・Eコマース)、地域別予測:2022-2032年

- 電子自転車の世界市場規模調査:駆動方式別(チェーン駆動、ベルト駆動)、バッテリー別(鉛蓄電池、リチウムイオン電池)、最終用途別(個人、商用)、地域別予測:2022-2032年

- プロテイナーゼ(枯草菌)の世界市場

- 世界の細胞&遺伝子治療製造サービス市場(2025 – 2033):種類別、疾患別、用途別、エンドユーザー別、地域別分析レポート