植物由来サプリメントのグローバル市場規模は2025年に275億2000万ドル、2030年までにCAGR 9.0%で拡大する見通し

市場概要

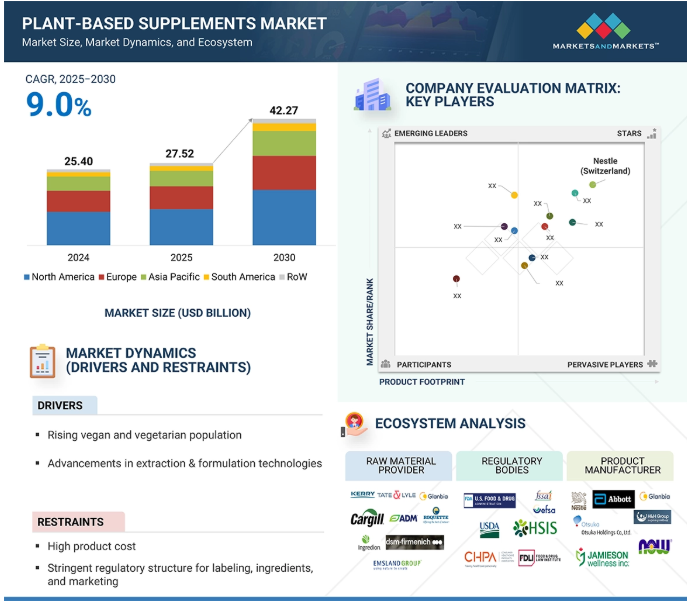

植物由来のサプリメント市場は、2025年に275億2,000万米ドルと推定され、2030年には年平均成長率9.0%で422億7,000万米ドルに達すると予測されています。消費者がホリスティック・ウェルネス、持続可能性、クリーンラベルをますます優先するようになり、市場は大きな変化を遂げつつあります。植物中心のライフスタイルを採用する個人が増え、免疫力、消化力、エネルギー、メンタルヘルスをサポートする、自然で倫理的に生産されたサプリメントへの需要が高まっています。合成成分から植物由来成分への移行は、製剤の進歩や、オンラインや店舗での製品入手の増加によって支えられています。

植物からサプリメント用の生物活性化合物を得るには、抽出プロセスにおける技術革新が鍵となります。溶媒抽出、超臨界CO2抽出、コールドプレスなどの方法は、ポリフェノールやエッセンシャルオイルのような貴重な栄養素の純度と効能を維持するために使用されます。クリーンラベルの高機能製品に対する需要が高まるにつれ、メーカーはさまざまな製剤の収量、栄養の完全性、バイオアベイラビリティを高めるため、これらの高度な技術に投資しています。

推進要因 予防医療とウェルネスに対する消費者の関心の高まり

ウェルネスと予防医療に対する消費者の需要の高まりは、植物性食品、機能性食品、ハーブエキス、ビタミンなどの植物ベースのサプリメント市場を大幅に押し上げています。これらの製品は、免疫力、消化力、エネルギー、健康全般を強化するためのホリスティックで安全な自然食品と考えられています。合成添加物や動物由来成分を含まない製品を好むクリーン・ラベル・トレンドは、健康志向の若い消費者やベジタリアンの間で特に人気があります。ハーバライフ・インターナショナル、ガーデン・オブ・ライフ、ネイチャーズ・バウンティなどの企業は、植物性タンパク質パウダー、アダプトジェニック植物、ヴィーガン・マルチビタミンなどの製品ラインを拡大しています。2024年6月、メガフーズは、心臓、脳、目、関節の健康のために設計された、アルゲオイルとアヒフラワーから作られた植物ベースのオメガ3-6-9サプリメントを発表しました。持続可能な方法で生産され、魚類を使用していないこの製品は、600mgのオメガ3を含有し、Non-GMO Project認証を受けており、味と消化性を向上させるためにアレルゲンを使用していません。

制約:製品コストの高さ

生産コストの高さは、植物由来のサプリメント市場における大きな制約であり続け、消費者と生産者の双方に課題をもたらしています。植物由来の原料、特にエキゾチックな植物や高品質の植物は、合成分子や動物由来の代替品など、主流の原料よりもコストが高いことがよくあります。植物由来のサプリメントの製剤化および抽出プロセスには高度な技術が必要であり、これが製造コストをさらに上昇させ、その結果、これらの製品の最終価格も上昇します。有機農法やフェアトレード認証のような持続可能な調達方法が全体的なコストに上乗せされ、より幅広い消費者層がこれらのサプリメントを利用しにくくなる可能性があります。市場が成熟するにつれ、競争の激化と技術革新によって、こうしたコスト圧力はいくらか緩和されるかもしれませんが、一部のバイヤーにとっては価格設定が懸念事項であり続けるでしょう。

チャンス: アスリートやフィットネス愛好家の支持

フィットネス愛好家の支持は、植物性サプリメント市場のプレーヤーに大きな成長機会をもたらします。スポーツ栄養産業が拡大を続ける中、より多くのフィットネス愛好家が、パフォーマンスを向上させ、回復時間を短縮し、長期的な健康を促進するために、植物由来の栄養に注目しています。さらに、アレルゲン過敏症や乳糖不耐症などの問題により、エンドウ豆、米、麻、大豆などを原料とする植物性タンパク質は、従来の乳清ベースの製品に代わる魅力的な選択肢となっています。例えば、2023年9月、Max Proteinの親会社であるNaturell India Pvt: Max Protein Whey Protein、Max Protein Plant Protein、Max Protein Roti Mixです。この製品の発売は、消費者のさまざまなニーズに合わせて、手頃な価格で栄養価が高く、おいしいウェルネス製品を提供するというマックス・プロテインのコミットメントを示すものです。

課題:激しい市場競争

自然で環境に優しい製品を求める消費者の需要に応えて市場に参入する企業が増える中、激しい競争は植物由来のサプリメント業界にとって重要な課題です。ハーバライフ、GNC、ネスレのガーデン・オブ・ライフのような老舗企業が強い足場を築いている一方で、小規模なニッチブランドも台頭してきています。このような競争環境は、価格競争、積極的なマーケティング、絶え間ない技術革新につながっています。SunwarriorやPlantFusionのような企業は、ユニークな処方とクリーンラベルの原料を使って差別化を図っています。しかし、似たような製品があふれているため、新しいブランドや小規模なブランドが目立つことは困難です。市場が拡大するにつれ、競争は激化し、これらのブランドが市場シェアと収益性を獲得するための努力は複雑になるでしょう。

主要企業・市場シェア

植物サプリメントのエコシステムは、原材料の調達から顧客の流通に至るまで、各段階で主要なプレーヤーが存在する構造になっています。原材料サプライヤーは必要不可欠な植物エキスや天然成分を提供し、規制当局はすべての原材料と製品が健康的で安全であり、適切に表示されていることを確認します。製品メーカーは、これらの承認された原材料を使用して最終的な植物性サプリメントを製造し、スーパーマーケット、薬局、専門店、オンラインプラットフォームを通じて流通させます。

種類別では、エンドウタンパクが植物性サプリメント市場で大きなシェアを占めています。

エンドウ豆タンパク質は、バランスの取れた栄養プロファイルとアレルゲンフリー製品に対する需要の高まりから、植物ベースのサプリメント市場で高く評価されています。必須アミノ酸、特に分岐鎖アミノ酸(BCAA)が豊富で、筋肉の成長と修復をサポートします。低アレルギー性であるエンドウ豆プロテインは、大豆、グルテン、乳糖不耐症の方にも適しています。消化が良く、ニュートラルな風味のため、シェイク、バー、カプセルなど多用途に使用できます。クリーンラベルや非遺伝子組み換え原料への関心が高まる中、エンドウ豆プロテインは加工を最小限に抑えた品質で、健康志向や環境意識の高い消費者にアピールします。

オンライン小売は、植物由来のサプリメント市場で最も急成長する流通チャネルになるでしょう。

オンライン購入は、その利便性、アクセスのしやすさ、幅広い品揃えから、植物由来のサプリメントを入手する方法として急速に普及しています。消費者はどこからでも製品を検索し、比較することができ、豊富な情報、成分の透明性、カスタマーレビューなどの恩恵を受けることができます。インターネットへのアクセスやデジタルリテラシーの向上が、Eコマースの普及に拍車をかけています。さらに、オンライン小売業者は定期購入プランや自動補充オプションを提供することが多く、顧客が定期的にサプリメントを摂取する習慣を維持し、リピート購入やブランド・ロイヤルティを促進するのに役立っています。

2025年から2030年にかけて、アジア太平洋地域の植物由来サプリメント市場で最も急成長が見込まれるのはインドです。都市化と可処分所得の増加により、消費者、特に若者と専門職は健康と予防を優先するようになっています。この傾向は、植物性、ハーブ性、天然栄養製品の需要を押し上げています。糖尿病や肥満などの生活習慣病の増加は、これらのサプリメントを日常生活に取り入れることを促しています。さらに、AYUSH(アーユルヴェーダ、ヨガ&ナチュロパシー、ユナニ、シッダ、ホメオパシー)を推進する政府のキャンペーンが、オーガニック治療に対する消費者の関心を支えています。地元市場でも、伝統的なハーブエキスと現代的な栄養知識を融合させた製品による革新が進んでいます。

ドイツのシュワーベ・グループは2025年3月、ベルリンに本社を置くブライネフェクトの株式の過半数を取得し、栄養補助食品と機能性食品分野でのリーダーシップをさらに強化しました。シュワーベは、2020年の最初の投資をさらに拡大し、ブライネフェクトの破壊的なブランドを活用して新たな消費者を開拓するとともに、創業者のファビアン・フォエルシュが将来の成長を引き続き推進することを期待しています。

2023年12月、大塚ホールディングス(日本)の子会社であるPharmavite, LLC(アメリカ)は、Bonafide Health, LLC(アメリカ)を買収。この買収により、ファーマバイトは女性向け健康食品を拡充。ファーマバイトはすでにUgoraやEquelleなどのブランドを提供しています。

2023年8月、ハーバライフ(アメリカ)は、しっかりとした研究と革新によって開発された植物由来のサプリメントの新ライン、ハーバライフVを発売。このポートフォリオには、USDAオーガニック、非遺伝子組み換え、ビーガン認定の5つの製品が含まれます:20gの植物性タンパク質を含むプロテインシェイク、栄養豊富なグリーンブースター、免疫と消化器系サポートのための特別な処方。

2022年6月、Jamieson Wellness Inc.はアメリカのNutrawise Health & Beauty社を2億1,000万米ドルで買収。この買収は、ビタミンとサプリメントの世界最大市場におけるプレゼンスを強化することで、Jamiesonの収益を押し上げると予想されています。

植物性サプリメント市場トップ企業リスト

植物性サプリメント市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。植物ベースのサプリメント市場の主要企業は以下の通りです。

Nestlé (Switzerland)

Abbott (US)

Glanbia PLC (Germany)

Otsuka Holdings Co., Ltd. (Japan)

Herbalife Ltd. (US)

H&H Group (Hong Kong)

Jamieson Wellness Inc. (Canada)

Rootine (US)

Ritual (US)

NOW Foods (US)

The Schwabe Group (Germany)

Gaia Herbs Farm (US)

Nordic Naturals (US)

ProCaps Laboratories, Inc. (US)

Sunwarrior LLC (US)

Nutrex Hawaii (China)

Navitas Organics (US)

PlantFusion (US)

Four Sigmatic (US)

Nutricost (US)

Nutrazee (India)

Cosmix Wellness Pvt. (India)

Plantigo (India)

【目次】

はじめに

34

研究方法論

39

要旨

49

プレミアムインサイト

56

市場概要

62

5.1 はじめに

5.2 マクロ経済見通し 天然素材やクリーンラベル製品に対する消費者の嗜好の高まり 高齢化人口の増加と生活習慣病の罹患率の上昇

5.3 市場動因 – 予防医療と健康に対する消費者の関心の高まり – 高齢者人口における加齢関連の栄養サポートとサプリメントに対する嗜好の高まり – ビーガンとベジタリアンの人口の増加 – 抽出と製剤化技術の進歩 – 制約 – 製品コストの高さ – ラベル表示、成分、マーケティングに関する厳しい規制構造 – 不純物や汚染のリスク アスリートやフィットネス愛好家の間で人気が高い ・ 子どもや乳幼児向けにアレルゲンを含まない安全なサプリメントへの需要の高まり ・ 女性中心の処方への需要の高まり ・ eコマース・チャネルの急速な拡大 課題 ・ 激しい市場競争 ・ 消費者のラベル表示に対する不信感 ・ 模倣品や規格外品

5.4 食品・飲料原料/添加物における遺伝子AIの影響 食品・飲料原料/添加物における遺伝子AIの活用 食品・飲料原料/添加物における遺伝子AIのケーススタディ Kerry TrendspotterはAIとMLを活用して消費者が生成したソーシャルメディアコンテンツを分析、 IFF社はSalus Optima社と提携し、AIを活用してパーソナライズされた栄養プラットフォームを構築し、代謝の健康状態に基づいてカスタマイズされた食事の推奨を提供 イングレディオンはクラウドベースのデータ分析、AI、クラウド技術を活用し、F&B業界の課題に対処 ジェネレーティブAI/AIが植物由来のサプリメント市場に与える影響 ジェネレーティブAIに取り組む隣接エコシステム

業界動向

82

6.1 はじめに

6.2 2025年アメリカ関税-植物ベースのサプリメント市場導入の影響 植物ベースのサプリメント製品における主要関税率の変動 価格の影響分析 国・地域への影響-アメリカ-ヨーロッパ-中国 エンドユーザー別産業への影響

6.3 バリューチェーン分析 研究開発 原料調達 製造・加工 包装 流通・物流 エンドユーザー

6.4 貿易分析 HS コード 210610- HS 210610 の輸入シナリオ- HS 210610 の輸出シナリオ HS コード 2936- HS 2936 の輸入シナリオ- HS 2936 の輸出シナリオ HS コード 3004- HS 3004 の輸入シナリオ- HS 3004 の輸出シナリオ

6.5 技術分析 主要技術 – 抽出および分離技術 – マイクロカプセル化 – 植物ベースのタンパク質製剤化 副次的技術 – コールドチェーン・ロジスティクス – 発酵 – 遺伝子編集(CRISPR) 副次的技術 – 製品開発のためのAI – 電子商取引およびデジタル・マーケティング・プラットフォーム – サプリメント製造における3Dプリンティング

6.6 価格分析 平均販売価格(主要プレーヤー別) 平均販売価格(地域別

6.7 エコシステム/市場マップ 供給側 需要側

6.8 顧客のビジネスに影響を与えるトレンド/混乱

6.9 特許分析 主要特許リスト

6.10 2025-2026年の主要会議・イベント

6.11 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク-アメリカ-カナダ-メキシコ-イギリス-ドイツ・フランス-中国-日本-インド-アフリカ

6.12 ポーターのファイブフォース分析 競争上のライバルの激しさ 新規参入の脅威 代替品の脅威 買い手の交渉力 供給者の交渉力

6.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.14 ケーススタディ分析 ケーススタディ1:腎臓病患者の石灰沈着症の治療にビタミンK2の補給が有望 ケーススタディ2:菜食主義におけるブランドYの成功 ブランドYのビーガンサプリメント市場での成功 ケーススタディ3:キャドバリーとリアルクリスプスがビーガンシフトを採用し、幅広いアピールを実現

6.15 投資と資金調達のシナリオ

植物性サプリメント市場、種類別

121

7.1 はじめに

7.2 植物性タンパク質サプリメント PEA PROTEIN- ビーガンおよびフレキシタリアン食の人気の高まりと持続可能性と動物福祉に対する意識の高まりが市場を牽引 SOY PROTEIN- 持続可能なタンパク質調達と機能性食品に対する世界的な関心の高まりが需要を促進 BLENDED PLANT PROTEINS- クリーンラベル、アレルゲンフリーを重視する植物性サプリメント市場の成長が需要を支える RICE PROTEIN- ビーガンおよびアレルゲンフリー食との適合性が採用を促進 OTHER SOURCES

7.3 予防医療と個別化栄養への関心の高まりが成長を支えるビタミン&ミネラルサプリメント

7.4 スーパーフード&機能性サプリメント 機能性食品と個別化栄養のトレンドの高まりが市場を牽引

7.5 プレバイオティクスとプロバイオティクス:相乗効果の高いプレバイオティクスとプロバイオティクスの組み合わせに対する消費者の関心の高まり

7.6 携帯可能でビーガンフレンドリーな栄養オプションに対する需要の高まり

7.7 スナック菓子/植物性タンパク質スナック菓子/プロテインバー- 植物性食生活と持続可能な食品選択に対する消費者の関心の高まり その他のスナック菓子の種類

7.8 その他の製品種類別

植物ベースのサプリメント市場、年齢層別

147

8.1 はじめに

8.2 成人(18~64歳) 18~64歳の健康意識の高まりが植物性サプリメントの需要を促進

8.3 高齢者(65歳以上):関節の健康、心血管機能、血糖調節をサポートする栄養製品に対する需要の高まり

8.4 子ども(3~12歳):子どもの成長と免疫のために自然栄養に注目する親の増加により市場が活性化

8.5 青年期と十代の若者(13~17歳):ウェルネス・トレンドに対する意識の高まりが需要を後押し

8.6 乳幼児(0~2歳):幼児期の発達における植物性栄養の利点が需要を促進

植物性サプリメント市場、サプリメント形態別

157

9.1 導入

9.2 個別化された健康とフィットネスレジメンを求める傾向の高まりが粉末サプリメントの需要を促進

9.3 カプセル&錠剤 安定性、保存性、互換性が消費者の採用を促進

9.4 グミ&チュアブルの急速な普及とウェルネスと栄養における主流オプションとしての台頭が市場成長を促進

9.5 リキッド&チンキ剤 急速な吸収と個別化処方が植物由来のリキッドチンキ剤の需要を促進

9.6 健康志向の高まりと天然、菜食主義、非gmo原料への嗜好が市場を牽引するソフトジェル

9.7 天然の健康増進サプリメントへの需要の高まりが期待される発泡性錠剤

9.8 その他の形態の植物性サプリメント市場(エンドユーザー用途別

植物性サプリメント市場:エンドユーザー用途別

169

10.1 はじめに

10.2 スポーツ&パフォーマンス栄養 植物ベースのサプリメントにおけるクリーンラベルのスポーツ&パフォーマンス栄養への需要の高まり

10.3 一般健康&ウェルネス 一般健康&ウェルネス用途におけるマルチビタミンと免疫増強剤への需要の高まり

10.4 体重管理 機能性及び栄養サプリメントを通じた体重管理に対する消費者の関心の高まり

10.5 消化器系の健康 消化器系の健康サプリメントの需要を促進する消費者の意識の高まり

10.6 美容と皮膚の健康 ホリスティックで持続可能なソリューションへの需要が市場を牽引

10.7 その他のエンドユーザー別用途

植物性サプリメント市場:流通チャネル別

179

11.1 導入

11.2 オンライン小売:電子商取引インフラの強化とパーソナライズされた消費者体験が市場成長を促進

11.3 スーパーマーケット、ハイパーマーケット、その他 セルフレジの導入とデータ主導型小売分析が市場を牽引

11.4 健康専門店は顧客体験の向上とウェルネス重視のブランディングで成長を促進

11.5 薬局・ドラッグストアはアクセスのしやすさと消費者の信頼が市場成長を促進

11.6 dtcとサブスクリプション 消費者への直接販売とサブスクリプションモデルが植物性サプリメントの個別化されたコスト効率の高い成長を促進

11.7 フィットネスセンターと植物性栄養食品の相乗効果が高まるフィットネス&ウェルネスセンター

- 発作性夜間ヘモグロビン尿症(PNH)治療の世界市場規模調査、治療法(投薬、幹細胞移植、輸血)別、地域別予測:2022-2032年

- 世界のタイムセンシティブ・ネットワーキング市場・予測 2025-2034

- 自動車用IGBTモジュールの世界市場2025:種類別(600V以下、600〜1200V、その他)、用途別分析

- 世界のスペクトルセンサー市場規模(2025~2034年):種類別(マルチスペクトルセンサー、ハイパースペクトルセンサー)、技術別、用途別

- HVACダクト市場2025年(世界主要地域と日本市場規模を掲載):金属製空気ダクト、繊維製空気ダクト、ゴム・プラスチック複合空気ダクト、フェノール樹脂複合空気ダクト、その他

- 自動車輸送サービス市場2025年(世界主要地域と日本市場規模を掲載):密閉型自動車輸送サービス、開放型自動車輸送サービス

- 一体型ベンチュリ流量計市場:グローバル予測2025年-2031年

- AIアクセラレータのグローバル市場規模調査、AIアクセラレータタイプ別(GPU、TPU)、技術統合別、エンドユース別(IT・通信、自動車)、地域別予測 2022年~2032年

- ダンピング抵抗器の世界市場2025:メーカー別、地域別、タイプ・用途別

- キナルダインの世界市場

- ジルコニア粉末市場2025年(世界主要地域と日本市場規模を掲載):溶融ジルコニア、化学ジルコニア

- 世界のEaaS市場(2024 – 2031):種類別、エンドユーザー別、地域別分析レポート