ヨーロッパの医薬品送達市場(2025 – 2031):投与経路別、用途別、ケア環境別分析レポート

市場概要

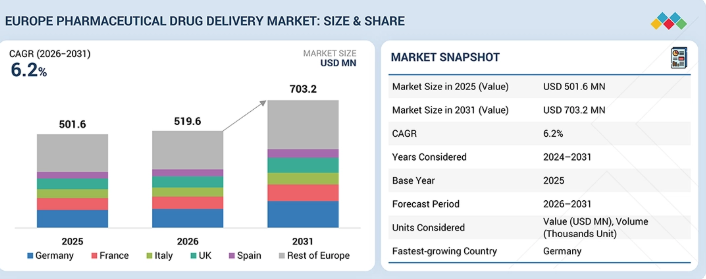

欧州の医薬品送達市場は、2025年に5億160万米ドルと評価され、2026年には5億1960万米ドルに達した。2026年から2031年にかけて堅調な年平均成長率(CAGR)6.2%で拡大し、期間末までに7億320万米ドルに達すると予測されている。欧州医薬品送達市場は、生物学的製剤およびバイオシミラーの使用拡大、慢性疾患の有病率上昇、ならびに自動注射器、プレフィルドシリンジ、吸入薬送達デバイスなどの新興送達デバイスの受容拡大に応じて成長している。さらに、高齢化、在宅医療の利用拡大、患者に優しい薬物送達システムを促進する支援的な規制政策も、この市場を牽引している。この市場の主なトレンドは、自己投与、技術主導型薬物送達、持続可能な薬物送達、薬物とデバイスの組み合わせである。

主なポイント

欧州医薬品送達市場において、ドイツは予測期間中に7.2%という最高成長率を記録すると見込まれている。

投与経路別では、注射剤送達セグメントが2025年に38.0%という最大のシェアを占める。

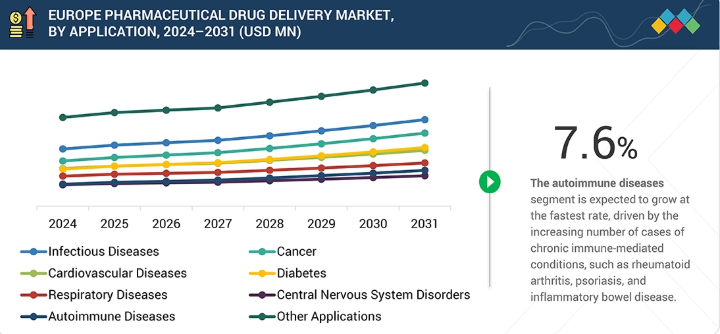

用途別では、自己免疫疾患セグメントが2026年から2031年にかけて7.6%という最高成長率を記録すると予測される。

医療現場別では、2025年時点で欧州医薬品送達市場において病院セグメントが58.8%の最大シェアを占める。

ゲレスハイマーAG(ドイツ)とノボノルディスク(デンマーク)は、強力な地域基盤、確立された製品ポートフォリオ、薬物送達技術の発展における一貫したリーダーシップにより、欧州における主要企業として際立っている。

カパバルブ社(ベルギー)とファーマラッチ(英国)は新興企業として、薬物送達における精度、使いやすさ、患者体験の向上に向けた革新的なアプローチで注目を集めている。

EUでは、医療システムが薬剤送達改善策を模索する中、革新的な薬剤送達システムへの関心が高まっている。ドイツ、フランス、北欧諸国などの国々が医療予算を背景にこれを推進している。一方、新たな開発政策と持続可能性ニーズの高まりが、将来の患者中心かつ持続可能な薬剤送達システム構築に向けたデバイス開発の革新を促している。

顧客の顧客に影響を与えるトレンドと破壊的変化

欧州で注目される新興トレンドには、持続可能な薬剤送達包装の需要拡大、自己投与デバイスの活用、コンプライアンス管理のためのデジタル機能統合の高度化などがある。欧州連合(EU)における政府政策の厳格化を受け、企業が迅速なイノベーションを迫られる中、これらの新興トレンドが市場に影響を与えている。

主要企業・市場シェア

市場エコシステム

デバイスメーカー、グローバル・地域製薬企業、先進医療施設からなる強力なネットワークが革新的な送達システムの導入を推進し、欧州の医薬品送達エコシステムを形成している。これはEMA、MHRA、各国当局が主導する明確な規制枠組みによって支えられており、安全性基準、複合製品評価、市場アクセスが極めて高い水準で維持されるよう保証されている。これら全てが相まって、先進的な注射剤、吸入剤、経皮吸収型製剤技術に対する安定した需要を伴う、成熟したイノベーション主導型市場を形成している。

地域別

地域別

ドイツは、機能性の高い医療インフラ、生物学的製剤の処方比率の高さ、自動注射器やプレフィルドシリンジなどの患者操作型デバイスの急速な普及率を背景に、最も高い成長率を記録する可能性が高い。同国には高齢者が多数居住し、広範な病院ネットワークを有し、優れた送達システムの利用を促進する有利な政府政策が存在する。加えて、医薬品分野における研究開発と製造におけるドイツの長年にわたる強みは、様々な治療分野向けの注射剤、吸入剤、ウェアラブル送達システムの促進を継続している。

europe-pharmaceutical-drug-delivery-market: 企業評価マトリックス

医療機器メーカー、グローバル・地域製薬企業、先進医療施設からなる強力なネットワークが革新的な送達システムの導入を推進し、欧州の医薬品送達エコシステムを形成している。これはEMA、MHRA、各国当局が主導する明確な規制枠組みによって支えられ、安全性基準、複合製品評価、市場アクセスが極めて高い水準で維持されている。これら全てが相まって、先進的な注射剤、吸入剤、経皮吸収型デリバリー技術に対する安定した需要を伴う、成熟したイノベーション主導型市場を形成している。

主要市場プレイヤー

Johnson & Johnson Services, Inc. (US)

Pfizer Inc. (US)

Fresenius Kabi (Germany)

Becton, Dickinson and Company (US)

Nemera (France)

B. Braun (Germany)

Gerresheimer AG (Germany)

SHL Medical (Switzerland)

Novo Nordisk (Denmark)

Novartis (Switzerland)

Sanofi (France)

Baxter International (US)

AstraZeneca (UK)

Roche (Switzerland)

medmix (Switzerland)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

競争環境、マクロシグナル、市場動向を左右するセグメントレベルの動きを要約します。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

市場進化をマッピングし、セグメント横断的なトレンド触媒、リスク要因、成長機会に焦点を当てる。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

導入

5.2.2

GDP動向と予測

5.2.3

グローバル医療産業の動向

5.2.4

グローバル医療機器産業の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要プレイヤーの平均販売価格動向(医療現場別)

5.6.2

平均販売価格動向(投与経路別)、2023-2025年

5.6.3

国別平均販売価格動向、2023-2025年

5.6.4

用途別平均販売価格動向、2023-2025年

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード901831)

5.7.2

輸出シナリオ(HSコード901831)

5.8

主要カンファレンスおよびイベント、2026–2027年

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析/成功事例と実世界での応用

5.12

2025年米国関税が欧州医薬品送達市場に与える影響

5.12.1

はじめに

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.4

国別影響

5.12.5

エンドユーザー産業への影響

6

技術、特許、デジタル、AI導入による戦略的破壊的変化

6.1

主要新興技術

6.1.1

スマート&コネクテッド薬物送達システム

6.1.2

ナノテクノロジーベースの薬物送達システム

6.2

補完的技術

6.2.1

3Dプリントおよび個別化薬物送達システム

6.2.2

スマートコネクテッド吸入システム

6.3

関連技術

6.3.1

スマートモニタリング、IoT、データ駆動型制御

6.3.2

次世代ろ過・汚染管理技術

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

将来の応用

6.7

欧州医薬品薬物送達市場へのAI/ジェネレーティブAIの影響

6.7.1

主要ユースケースと市場潜在性

6.7.2

欧州医薬品薬物送達におけるベストプラクティス

欧州医薬品薬物送達市場におけるAI導入の事例研究

6.7.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.7.5

欧州医薬品薬物送達市場における生成AI導入に対する顧客の準備状況

7

償還と規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

地域別償還分析

7.3

持続可能性への影響と規制政策イニシアチブ

7.4

認証、表示、および環境基準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買関係者及び購買評価基準

8.3

導入障壁及び内部課題

8.4

欧州医薬品送達市場における様々な最終用途産業からの未充足ニーズ

8.5

市場収益性

9

欧州医薬品送達市場:投与経路別(市場規模と2031年までの予測-金額:百万米ドル、数量:千単位)

9.1

はじめに

9.2

注射薬送達

9.2.1

従来型注射デバイス

9.2.1.1

材質別

9.2.1.1.1

ガラス製シリンジ

9.2.1.1.2

プラスチック製シリンジ

9.2.1.1

製品別

9.2.1.1.1

充填式注射器

9.2.1.1.2

プレフィルドシリンジ

9.2.1.1

使用性別

9.2.1.1.1

再利用可能注射器

9.2.1.1.2

使い捨て注射器

9.2.2

自己注射装置

9.2.2.1

針なし注射器

9.2.2.2

自動注射器

9.2.2.3

ペン型注射器

9.2.2.4

ウェアラブル注射器

9.3

経口薬物送達

9.3.1

固形経口薬

9.3.1.1

錠剤

9.3.1.2

カプセル

9.3.1.3

経口粉末

9.3.1.4

丸薬

9.3.2

液状経口薬

9.3.2.1

経口シロップ

9.3.2.2

経口溶液

9.3.2.2

経口エマルジョン

9.3.2.2

経口エリキシル

9.3.2

半固形経口薬

9.3.2.1

経口ゲル

9.3.2.2

経口ペースト

9.4

局所薬物送達

9.4.1

液体外用剤製剤

9.4.1.1

外用液剤

9.4.1.2

外用乳剤

9.4.1.3

外用懸濁液

9.4.2

固形外用剤製剤

9.4.2.1

坐剤

9.4.2.2

粉末

9.4.3

半固形外用製剤

9.4.3.1

クリーム

9.4.3.2

ゲル

9.4.2.3

軟膏

9.4.3.4

ペースト

9.4.3.5

ローション

9.4.2

経皮薬物製剤

9.4.2.1

経皮パッチ

9.4.2.2

経皮ゲル

9.4.2.3

経皮スプレー

9.5

眼科用薬物送達

9.5.1

液剤

9.5.1.1

点眼薬

9.5.1.2

液体眼用スプレー

9.5.2

半固形剤

9.5.2.1

眼用ゲル

9.5.2.2

眼軟膏

9.5.3

眼科用デバイス

9.5.3.1

薬剤コーティングコンタクトレンズ

9.5.3.2

眼内挿入物

9.6

肺薬物送達

9.6.1

定量噴霧吸入器

9.6.2

ドライパウダー吸入器

9.6.3

ネブライザー

9.6.3.1

ジェット式ネブライザー

9.6.3.2

超音波式ネブライザー

9.6.3.3

ソフトミスト式ネブライザー

9.7

鼻腔内薬物送達

9.7.1

点鼻薬

9.7.2

点鼻スプレー

9.7.3

鼻腔内粉末

9.7.4

鼻腔内ゲル

9.8

粘膜透過性薬剤送達

9.8.1

経口粘膜透過性製剤

9.8.1.1

頬粘膜薬剤送達

9.8.1.2

舌下薬剤送達

9.8.2

その他の粘膜透過型薬物送達技術

9.8.2.1

直腸粘膜透過型薬物送達

9.8.2.2

膣粘膜透過型薬物送達

9.9

埋め込み型薬物送達

9.9.1

能動的埋め込み型薬物送達

9.9.2

受動的埋め込み型薬物送達

10

欧州医薬品送達市場、用途別(市場規模及び2031年までの予測 – 価値ベース、百万米ドル)

10.1

はじめに

10.2

感染症

10.3

がん

10.4

心血管疾患

10.5

糖尿病

10.6

呼吸器疾患

10.7

自己免疫疾患

10.8

中枢神経系疾患

10.9

その他の用途

注:その他の用途セグメントには、内分泌疾患、疼痛管理、眼科疾患などが含まれます。

11

欧州医薬品薬物送達市場、ケア設定別(市場規模と2031年までの予測 – 価値ベース、百万米ドル)

11.1

はじめに

11.2

病院

11.3

外来手術センター/クリニック

11.4

在宅医療環境

11.5

診断センター

11.6

その他の医療環境

注:その他の医療環境セグメントには、オンライン薬局、研究機関、CROなどが含まれます

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 9625

- 即日配達の世界市場規模調査:タイプ別(B2B、B2C、C2C)、輸送手段別(航空、道路、鉄道)、用途別(Eコマース、小売、製造)、地域別予測:2022年~2032年

- 石英波長板:グローバル主要企業の市場シェア2026年(λ/4 波長板(1/4波長板)、λ/2 波長板(1/2波長板)、λ/8 波長板(1/8波長板)、全波長板)

- 3点/4点曲げ治具市場2025年(世界主要地域と日本市場規模を掲載):小型曲げ治具、標準サイズ曲げ治具、大型曲げ治具

- 子宮用はさみ市場:グローバル予測2025年-2031年

- AIチップテスター:グローバル主要企業の市場シェア2026年(パッケージング前試験装置、パッケージング後試験装置)

- 半導体プロセス部品市場2025年(世界主要地域と日本市場規模を掲載):金属・セラミックヒーター、チャンバー、シャワーヘッド、チャンバーライナー、静電チャック(ESC)、プラズマ発生装置、セラミック部品、石英部品、計測器(MFC、真空計)、その他

- 医療用膜の世界市場規模は2031年までにCAGR 9.30%で拡大する見通し

- アイトラッキング市場レポート:タイプ別(視線追跡、光学追跡、眼電図)、コンポーネント別(ハードウェア、ソフトウェア)、場所別(遠隔地、モバイル)、用途別(ヘルスケア、小売、研究、自動車、家電、その他)、地域別 2024-2032

- 世界のロングボード型サーフボード市場

- 防水シート用感圧接着剤市場2025年(世界主要地域と日本市場規模を掲載):アクリル系感圧接着剤、ゴム系感圧接着剤、シリコーン系感圧接着剤

- T-225の世界市場

- レーザースロッティング装置市場2025年(世界主要地域と日本市場規模を掲載):8インチ、12インチ、その他