世界の末梢血管インターベンション市場:製品種類別、インターベンション種類別、用途別、エンドユーザー別、地域別(~2033年)

市場概要

世界の末梢インターベンション市場:業界展望

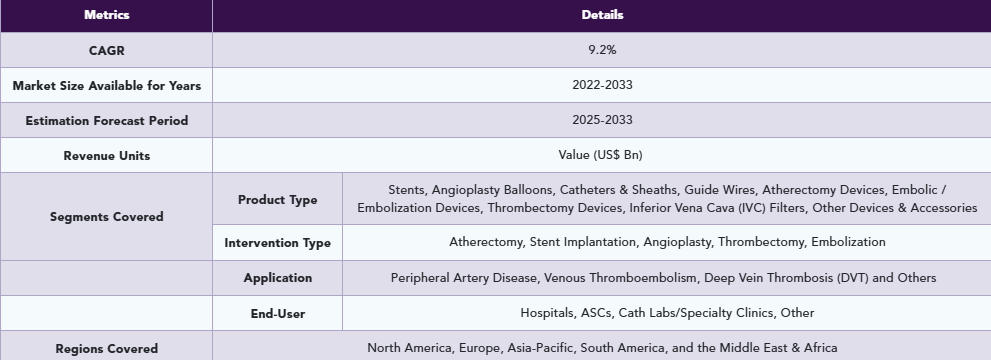

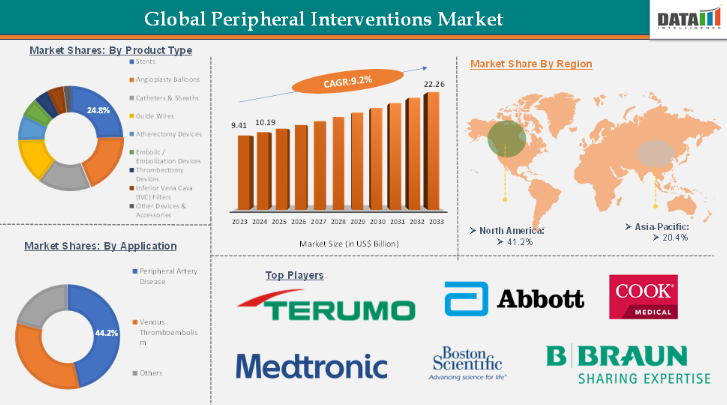

世界の末梢インターベンション市場は2023年に94億1000万米ドルに達し、2024年には101億9000万米ドルに増加。2025年から2033年の予測期間中に年平均成長率(CAGR)9.2%で成長し、2033年までに222億6000万米ドルに達すると見込まれる。

末梢インターベンション分野は、デバイス革新と現代のカテーテル検査室・ハイブリッド手術室へのスマート技術統合により急速な変革を遂げている。次世代システムは高度な画像互換性、ロボティクス支援ナビゲーション、超低プロファイルアクセスソリューションを統合し、複雑な血管疾患治療における精度向上を実現している。高度なセンサーと接続機能を備えたインテリジェントな末梢インターベンションデバイスは、患者固有の血行動態データに基づいたリアルタイムの手技調整を可能にし、精度と安全性の両方を向上させます。同時に、人間工学に基づいて設計されたデリバリーシステムとカテーテルは、優れた臨床医の制御性を提供し、複雑または長時間にわたる手技中の疲労を最小限に抑えます。これらの進歩はワークフローを合理化し、手技時間を短縮し、患者の転帰を改善しています。

市場動向:推進要因と抑制要因

推進要因:末梢動脈疾患(PAD)およびVTEの有病率上昇

末梢動脈疾患(PAD)および静脈血栓塞栓症(VTE)の有病率増加は、末梢インターベンション需要の主要な推進要因である。高齢化、糖尿病・肥満率の上昇、座りがちな生活習慣、持続的な喫煙習慣により、これらの疾患は世界的に増加する患者数に影響を与えている。末梢動脈疾患(PAD)は、四肢への血流を制限する動脈狭窄を特徴とし、しばしば痛み、運動機能の喪失、重症例では切断に至る。エルゼビア社の2025年データによれば、末梢動脈疾患(PAD)の有病率は加齢とともに上昇し、10年ごとに約2倍となり、現在40歳以上の成人約650万人(5.8%)が罹患しており、年間発生率は2.69%である。PAD症例の全世界的な増加は合併症リスクを高め、入院や介入治療の増加を招いている。

同様に、深部静脈血栓症(DVT)と肺塞栓症(PE)を含むVTEは、心血管関連の罹患率と死亡率の主要な原因であり続け、迅速かつ効果的な介入治療を必要としています。こうした疫学的傾向は、循環回復だけでなく回復期間の短縮、再発予防、長期予後の改善を実現する先進的な低侵襲ソリューションの医療システムへの導入を促しており、末梢血管インターベンション分野の持続的な成長を後押ししています。

抑制要因:高価なデバイス費用と手技費用

高価なデバイス費用と手技全体の費用は、特に医療予算が限られる低・中所得地域において、末梢血管インターベンション市場の成長を抑制すると予想される。薬剤溶出ステント、アテレクトミーシステム、血管内イメージングツールなどの先進デバイスは高価格帯であることが多く、専門スタッフ、ハイブリッド手術室、術後ケアに関連する費用がさらに財政的負担を増大させる。これらの要因は患者のアクセスを制限し、小規模医療施設での導入を遅らせ、償還制度に圧力をかける可能性があり、最終的にはこれらの技術の臨床的利点にもかかわらず市場浸透を遅らせる。

主要企業・市場シェア

セグメント分析

世界の末梢血管インターベンション市場は、製品タイプ、インターベンションタイプ、適応症、エンドユーザー、地域に基づいてセグメント化されている。

製品タイプ:

ステントセグメントは末梢血管インターベンション市場シェアの24.8%を占めると推定される。

ステントセグメントは、ステント技術の継続的な進歩と、末梢動脈疾患(PAD)患者の血管開存性の回復・維持における重要な役割に牽引され、末梢インターベンション市場を支配すると予想される。薬剤溶出ステント(DES)、被覆ステント、生体吸収性スキャフォールドを含む現代のステントは、デリバリー性、ラジアル強度、生体適合性が向上しており、再狭窄率と再処置の必要性を低減している。

曲がりくねった解剖学的構造に対応した柔軟な設計、薬物送達のためのコーティングの改良、小径のデリバリーシステムとの互換性などの革新により、大腿膝窩動脈、腸骨動脈、膝下動脈の複雑な病変に対する治療選択肢が拡大しています。例えば、2024年4月、アボット社は、膝下の慢性四肢虚血(CLTI)患者向けの最先端ソリューションである、エスピリットBTKエベロリムス溶出性吸収性スキャフォールドシステムのFDA承認を発表しました。エスピリットBTKシステムは、動脈の開存性を維持し、完全に吸収される前にエベロリムスを投与して血管の治癒を助けるように設計されており、患者の治療成績を改善する低侵襲アプローチを提供します。さらに、低侵襲の血管内治療法の採用の増加、良好な臨床結果、および世界的なPADの有病率の増加により、ステントセグメントは末梢インターベンション市場における主導的な地位を強化しています。

地域別シェア分析

2024年の北米末梢インターベンション市場のシェアは41.2%でした。

北米は、先進的な医療インフラ、最先端の血管内技術の高い採用率、主要医療機器メーカーの強力な存在感に支えられ、末梢血管インターベンション市場で支配的な地位を占めています。この地域では、高齢化、高い肥満率と糖尿病率、喫煙や座りがちな習慣などの生活習慣関連リスク要因により、末梢動脈疾患(PAD)および静脈血栓塞栓症(VTE)の大きな負担に直面しています。有利な償還政策、充実した医師研修プログラム、専門血管センターの広範な普及が、薬剤溶出バルーン、アテレクトミーシステム、ステント、血管内イメージングツールなどの革新的デバイスの導入をさらに加速させている。

継続的な研究開発投資、頻繁なFDA承認、低侵襲技術の早期導入も、北米を市場成長の最前線に位置づけ、末梢血管インターベンションにおける技術革新と高手技件数の両方の拠点としている。例えば、2023年3月、Shockwave Medical, Inc. は、FDA の認可を受けて、Shockwave L6 末梢 IVL カテーテルを米国で正式に発売すると発表しました。L6 カテーテルは、腸骨動脈や大腿動脈などの大きな末梢血管の難治性の石灰化病変を治療するために特別に設計されており、手技の有効性と患者の治療成績を向上させます。

主要企業

末梢インターベンション市場の主要企業には、Boston Scientific Corporation、Medtronic、Abbott、Terumo Corporation、Cook、B. Braun SE、BD、Cordis、Biotronik、W. L. Gore & Associates, Inc. などがあります。

主な動向

2024年12月、テルモ株式会社の一部門であるテルモインターベンショナルシステムズ(TIS)は、R2P NaviCross 末梢サポートカテーテルを米国で発売し、橈骨から末梢(R2P)のポートフォリオをさらに強化すると発表しました。R2P NaviCross は、R2P 処置のパフォーマンスを最適化するために特別に設計されています。二重編組ステンレス鋼構造を特徴とし、卓越した追跡性と正確なトルク制御により、最も複雑な末梢インターベンションでも、臨床医が効果的に病変をナビゲートし、通過することを可能にします。

2024年9月、ショックウェーブ・メディカル社はFDA承認取得後、Shockwave E8末梢IVLカテーテルの米国市場での全面発売を発表した。Shockwave E8は、複雑な慢性四肢虚血(CLTI)に直面する患者を含む、大腿膝窩動脈および膝下末梢動脈疾患(PAD)の石灰化患者の治療成果向上を目的として設計されている。

【目次】

-

- 市場紹介と範囲

- 本レポートの目的

- レポート対象範囲と定義

- レポート範囲

- 経営陣の洞察と主要ポイント

- 市場ハイライトと戦略的示唆

- 主要トレンドと将来予測

- 製品タイプ別スニペット

- 介入タイプ別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 末梢動脈疾患(PAD)および静脈血栓塞栓症(VTE)の有病率上昇

- 低侵襲的処置への移行

- 抑制要因

- 高価なデバイスコストと処置費用

- 厳格な規制承認プロセス

- 機会

- 新興市場における高い成長可能性

- 生体吸収性材料および次世代材料における革新

- 影響分析

- 推進要因

- 影響要因

- グローバル末梢インターベンション市場:戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大販売ブランドを有する確立されたリーダー

- 確立された製品・サービスを有する市場リーダー

- 最新動向とブレークスルー

- 規制と償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格変動

- 市場リーダーとパイオニア

- グローバル末梢インターベンション市場:製品タイプ別

- はじめに

- 市場規模分析と前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数(製品タイプ別)

- ステント*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 血管形成術用バルーン

- カテーテルおよびシース

- ガイドワイヤー

- アテレクトミーデバイス

- 塞栓/塞栓化デバイス

- 血栓除去デバイス

- 下大静脈(IVC)フィルター

- その他デバイス・アクセサリー

- はじめに

- グローバル末梢インターベンション市場:インターベンション別

- はじめに

- 市場規模分析および前年比成長率分析(%)、インターベンション別

- 市場魅力度指数、インターベンション別

- アテレクトミー*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- ステント留置術

- 血管形成術

- 血栓除去術

- 塞栓術

- はじめに

- グローバル末梢インターベンション市場:用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力指数、用途別

- 末梢動脈疾患*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 静脈血栓塞栓症

- 深部静脈血栓症(DVT)

- その他

- はじめに

- 世界の末梢インターベンション市場:エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力指数、エンドユーザー別

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- ASC(外来手術センター)

- カテーテル検査室/専門クリニック

- その他

- はじめに

- グローバル末梢インターベンション市場 地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場紹介と範囲

-

-

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、介入タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 国別市場規模分析および前年比成長率分析(%)

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 介入タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- 南米

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 介入タイプ別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

-

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SKU: MD7846

- バイオベースポリエチレンフラノエート(PEF)市場:グローバル予測2025年-2031年

- インドールアミン2,3ジオキシゲナーゼ1市場:グローバル予測2025年-2031年

- 太陽光発電所の世界市場2025:種類別(独立型太陽光発電システム、系統連系型太陽光発電システム)、用途別分析

- 高度配電管理システム市場レポート:オファリング別(ソフトウェア、サービス)、システムタイプ別(配電管理システム(DMS)、自動検針/高度検針インフラ(AMR/AMI)、分散型エネルギー資源管理システム(DERMS)、エネルギー管理システム(EMS)、顧客情報システム(CIS)、メーターデータ管理システム(MDMS))、エンドユース産業別(エネルギー・公益事業、IT・通信、製造、防衛・政府、インフラ、運輸・物流、その他)、地域別 2024-2032

- バニリンイソブチレートの世界市場

- 総義歯市場2025年(世界主要地域と日本市場規模を掲載):セラミック義歯、レジン義歯、金属義歯

- ウェアラブルエレクトロニクス市場レポート:製品別(スマートバンド、スマートウォッチ、スマートウェア、スマートグラス、ヘッドマウントディスプレイ(HMD))、コンポーネント別(ネットワーキングおよびポジショニングコンポーネント、電源コンポーネント、センシングコンポーネント、オプトエレクトロニクスおよびディスプレイコンポーネント、制御コンポーネント、インターフェースコンポーネント)、用途別(ヘルスケア用途、コンシューマー用途、スポーツおよびフィットネス用途、産業および商業用途、その他)、地域別 2024-2032

- インスリンの世界市場展望:2035年までCAGR 4.1%で成長し、315億ドル規模に達すると推定

- TCD-ジアミンの世界市場

- センサービデオの世界市場展望:2034年までCAGR 8.1%で成長し、1,511億ドル規模に達すると推定

- 世界のビデオ監視市場規模/シェア/動向分析レポート:提供品別、ソフトウェア別、ストレージ別、システム別 (~2031年)

- 粒子スクラバーの世界市場2025:メーカー別、地域別、タイプ・用途別