紙袋の世界市場~2033年:市場規模、推進要因、市場動向、競合状況分析

市場規模

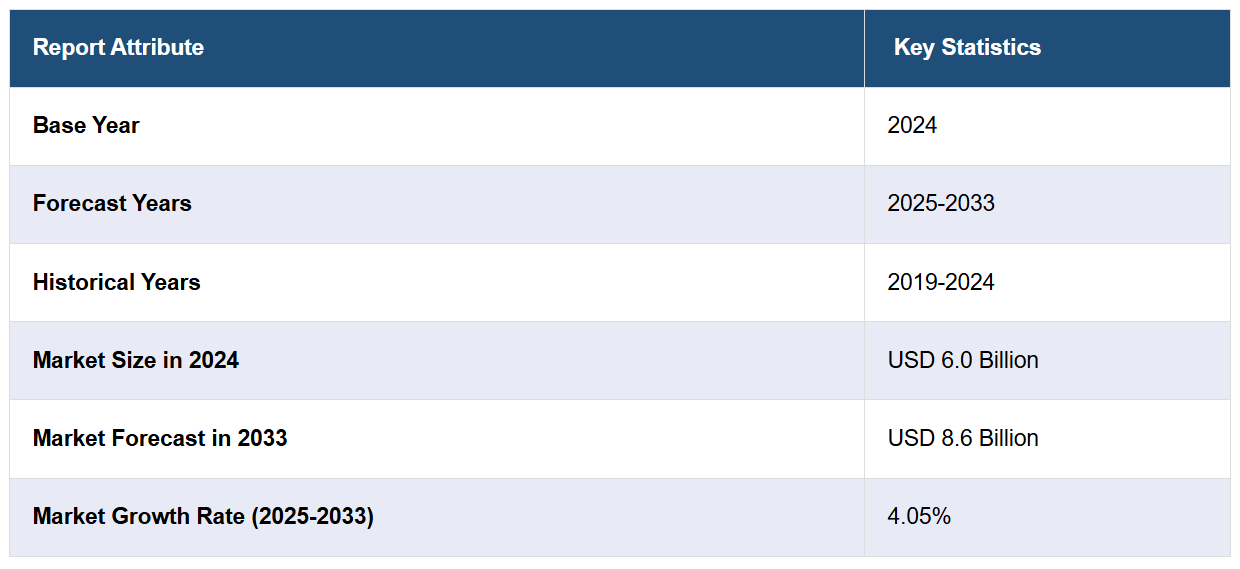

2024年の世界的な紙袋市場規模はUSD 60億ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 86億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)4.05%で成長すると予測しています。アジア太平洋地域は現在、市場を支配しており、2024年に36.5%を超える大きな市場シェアを占めています。この成長は、産業の拡大、環境意識の高まり、政府主導の持続可能性イニシアチブによって後押しされています。

紙袋市場の主要な成長要因は、消費者からのエコフレンドリーな包装ソリューションへの需要の増加です。環境問題への意識の高まりにより、消費者と企業はプラスチック包装からより持続可能な代替品へと移行しています。例えば、ブリスベンのスタートアップ企業Earthodicは、2024年にシード資金としてUSD 4百万ドルを調達し、伝統的な包装の代替品としてリサイクル可能でバイオベースの防水コーティングを紙包装に導入し、埋立廃棄物とマイクロプラスチック汚染を削減する取り組みを進めています。紙袋は生分解性がありリサイクル可能であるため、包装のより環境に優しい代替品です。これらは、単一使用プラスチック製品の禁止や制限を定めた政府の規制や政策によってさらに後押しされています。企業が続く持続可能性目標と規制要件を満たすため、紙袋の需要は今後も拡大すると予想されます。

米国は、環境に優しい持続可能な包装ソリューションの需要増加を背景に、グローバルな紙袋市場の主要な市場です。例えば、2024年にアメリカン・パッケージング・コーポレーションは、保護機能と保存期間の延長を提供し、カーボンフットプリントを30%削減した高性能な家庭用紙包装製品を、REサステナブル・パッケージングシリーズに追加しました。消費者の環境問題への意識の高まりとプラスチック廃棄物への懸念から、小売業、食品サービス業、EC業界など、多様な業種がプラスチックの代替品として紙袋を採用し始めています。米国政府は単一使用プラスチックの削減を目的とした規制を導入し、紙袋への移行を後押ししています。その結果、米国における紙袋市場は、製造企業がイノベーション、品質、持続可能性に焦点を当てて変化する消費者ニーズに対応する中で、著しい成長を遂げています。

紙袋市場動向:

環境問題の深刻化

市場成長の主要因は、環境持続可能性への意識の高まりです。環境破壊に関するメディア報道、環境キャンペーン、科学的な報告が、プラスチック廃棄物が環境に与える有害な影響を人々に認識させました。人々はエコフレンドリーな代替品を選択しており、紙袋は生分解性があり環境負荷が低いことから好まれています。アメリカ森林・紙協会(AF&PA)の2021年報告書によると、アメリカ人の94%が地域のリサイクルプログラムにアクセス可能であり、紙リサイクルのための広範なインフラが整備されていることが示されています。紙袋は再生可能な資源から製造され、分解がはるかに速いため、持続可能性と責任ある消費への世界的な動きと一致しています。紙袋の製造はリサイクル材料の使用を促進し、生態系に優しい製品となるよう努めています。

政府規制の強化

ほとんどの政府は、プラスチック廃棄物の削減を目的とした法律や政策を制定しており、これは間接的に紙袋の需要を増加させるエコフレンドリーな代替品としての役割を果たしています。規制は通常、使い捨てプラスチック袋の禁止や課税の形で実施され、小売業者と消費者がより持続可能な代替品への移行を余儀なくされます。市場シフトを促進するだけでなく、プラスチック廃棄物が環境に与える影響に関する一般の意識を高める効果もあります。2020年現在、米国では9つの州がプラスチック袋の使用制限または禁止措置を講じており、13の州では使用制限を定める地方条例が制定されています(Sea Grant Law Center調べ)。これらの政策は市場の変化に寄与するだけでなく、プラスチック廃棄物の環境影響に関する一般の意識向上にもつながっています。さらに、法的環境は、企業や事業者が変更された法的状況に適応する中で、紙袋産業の成長を支援しています。さらに、政府規制は通常、持続可能性と効率性を確保するため、紙袋の製造と使用に関する仕様やガイドラインを伴っています。

消費者のエコフレンドリー製品への嗜好の変化

市場における持続可能でエコフレンドリーな製品への消費者の嗜好の変化は、市場成長の大きな要因です。これにより、現代の消費者は環境への影響を強く意識し、持続可能性と責任の価値観に合ったショッピング選択を維持したいと考えています。そのため、紙袋はプラスチック袋のより環境に優しい代替品として人気を集めています。アメリカ森林・紙協会は、紙が依然として最もリサイクル率の高い素材の一つであり、リサイクル率が著しく高いと報告し続けています。2021年の段ボール箱のリサイクル率は91.4%と高く、紙全体のリサイクル率は68%に増加しました。これは、消費者が包装用途において紙ベースのソリューションをより受け入れ始めることを示しています。紙袋は生分解性があり、リサイクル可能で、再利用可能な素材から主に作られているため、環境意識の高い消費者にとって適切なソリューションです。まず、紙袋の美しさ——自然で素朴な見た目——が人気の一因となっています。また、企業はブランド戦略の一環として、または顧客に環境への配慮を伝える手段として、紙袋を採用する傾向が強まっています。

小売業界における著しい成長

業界の専門家によると、プラスチックは100年から500年かけて分解されるため、環境汚染を引き起こす原因となっています。一方、紙は世界で最も生分解性が高い製品の一つとして広く認識されており、小売用袋の製造に適した原材料です。小売業界の拡大は、消費支出の増加、都市化、スーパーマーケットやハイパーマーケットの拡大が市場成長を後押ししています。紙袋は小売店で商品の包装や持ち運びに広く使用されています。さらに、伝統的な市場からスーパーマーケットやモールへの移行を特徴とする組織化された小売業の急速な成長は、耐久性、美観、環境への優位性から紙袋を好む傾向が強まり、市場成長を後押ししています。また、開発途上国における小売業界の成長は、環境意識の高まりと規制措置の強化を伴い、市場成長をさらに促進しています。さらに、紙袋は小売業界において品質と責任の象徴となり、小売業者がポジティブなブランドイメージをアピールするために頻繁に利用されています。

製造技術の最新動向

2022年8月、Novolexは「Load & Fold Bag」と「Load & Seal Bag」を発売しました。これらの紙袋は、製品の輸送や配送時の保護を強化する改ざん防止素材を使用しており、信頼性の高い包装材を求めるレストランや小売業者に最適です。製造プロセスの技術革新により、紙袋の品質、耐久性、汎用性が大幅に向上し、市場成長を後押ししています。これに伴い、現代の製造技術は、重い物品を破れずに運べる強靭な紙袋の生産を可能にしました。これにより、紙袋の用途は伝統的な食品小売業や小売業を超えて、工業用や高級包装分野にも拡大しています。印刷やデザイン技術の革新により、紙袋の美観が向上し、ブランディングやマーケティング目的に適した製品として市場成長に貢献しています。さらに、環境への影響を低減した持続可能な製造プロセスにおける革新も、市場成長を後押ししています。

紙袋業界のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバルな紙袋市場における各セグメントの主要なトレンド分析を提供し、グローバル、地域、国別の予測を掲載しています。市場は、製品タイプ、素材タイプ、厚さ、流通チャネル、最終用途産業に基づいて分類されています。

製品タイプ別分析:

縫製オープンマウス

ピンチドボトムオープンマウス

ペーストバルブ

ペーストオープンマウス

平底

その他

縫製オープンマウスは、2024年に約35.5%の市場シェアを占め、市場をリードしています。縫製オープンマウス袋は、その汎用性と耐久性から最大のセグメントを占めています。クラフト紙を基材とし、充填後に非常に堅牢に密封される縫製された上部で区別されます。農業、動物飼料、化学品など、包装に強度と信頼性が求められる分野で広く使用されています。さらに、縫製口開きのデザインは、粒状物、粉末、その他の大量製品包装に優れた実用性を提供します。また、取り扱いが容易で、企業名や製品情報を印刷できるため、企業の間で人気の選択肢となっています。

素材別分析:

ブラウンクラフト

ホワイトクラフト

ブラウンクラフトは、2024年に約63.8%の市場シェアを占め、市場をリードしています。ブラウンクラフト紙袋が最大のシェアを占める理由は、強度、耐久性、持続可能性にあります。最小限の加工により、木材繊維の自然な強度が保たれ、袋が非常に頑丈で破れにくいだけでなく、漂白剤や他の化学物質の使用に伴う環境負荷を軽減します。ブラウンクラフト紙袋は、耐久性が重要な要件となる食品小売、小売、建設、農業業界で特に好まれています。また、リサイクル素材から作られ、完全に生分解可能でリサイクル可能なため、環境への配慮からも支持されています。

厚さ別分析:

1層

2層

3層

3層以上

2層が2024年に約52.4%の市場シェアを占め、市場をリードしています。2層の紙袋は、強化された強度と耐久性により最大の市場シェアを占めています。2層の紙で構成されており、素材の強度と重量のバランスが優れています。さらに、破れや刺し傷への耐性が向上し、小売業や食品サービスなど幅広い用途に適しています。さらに、二重層構造は印刷適性とブランド展開の機会を向上させ、視認性を高めたい企業にとって不可欠な要素です。また、2層紙袋の汎用性と適度なコストは、信頼性が高く経済的な包装ソリューションを求める企業から人気を集めています。

販売チャネル別分析:

オンライン

オフライン

2024年時点で、オフラインチャネルが約75.8%の市場シェアを占めています。オフラインチャネルは、確立されたインフラと顧客の物理的な購入体験への好みにより、最も高い市場シェアを維持しています。これには、実店舗のスーパーマーケット、ハイパーマーケット、専門店、卸売業者などが含まれます。さらに、オフラインチャネルは製品の即時入手可能性と、顧客が品質や適性を直接触って確認できる tangible なショッピング体験を提供するという強みがあります。これらは、大量取引やカスタム注文に不可欠な直接的なビジネス間取引(B2B)関係を可能にし、オフラインチャネルは食品小売、ホスピタリティ、食品サービス業界など、多様なニーズに対応する幅広い紙袋製品をカバーしています。

用途別産業別分析:

食品・飲料

医薬品

小売

建設

化学

その他

2024年時点で小売業が市場をリードしています。小売業は、ショッピングや商品包装における紙袋の広範な利用により、最大のセグメントを占めています。小規模な地元店舗から大規模な多国籍チェーンまで、顧客の利便性と商品包装のために紙袋を必要とする多様な事業が含まれます。汎用性が高い紙袋は、アパレル、電子機器、家電製品など、多様な小売用途に対応するため、複数のサイズ、強度、デザインが用意されています。これにより、この市場の成長率も増加しています。さらに、紙袋が提供する美観とカスタマイズ性は、小売企業のブランド戦略やマーケティング戦略を満たすため、市場成長を促進しています。

地域別分析:

北米

アメリカ合衆国

カナダ

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

2024年、アジア太平洋地域は36.5%を超える最大の市場シェアを占めました。アジア太平洋地域は、急速な経済成長、小売業界の拡大、環境意識の高まりを主な要因として、最大の市場シェアを占めています。この地域では、消費支出の増加、都市化、プラスチック袋に対する厳格な規制も成長要因となっています。さらに、地域の人口基盤の大きさが、特に食品飲料(F&B)や小売業など消費者中心のセクターにおける紙袋の需要を後押しし、市場の成長を支えています。さらに、アジア太平洋地域のEC業界が堅調な成長を遂げていることも、市場成長を後押ししています。

地域別主要ポイント:

米国紙袋市場分析

北米市場における米国のシェアは82.60%です。米国では食品・飲料業界が急速に拡大しています。米国 商務省の報告によると、2022年に米国には42,708の食品・飲料加工施設が存在しました。業界は、規制ガイドラインの遵守と消費者のエコフレンドリーな代替品への需要に対応するため、紙袋を含む持続可能な包装ソリューションに注力しています。プラスチック包装が禁止されている複数の州では、ファストフードレストラン、カフェ、食品配達サービスが、紙製テイクアウト・キャリーアウトバッグの需要が高まっていると報告しています。さらに、ベーカリー製品、新鮮な農産物、有機食品の包装における紙袋の使用増加は、業界の持続可能性目標を支援しています。主要な食品チェーンと飲料会社は、プラスチック廃棄物の削減を約束しています。耐久性がありリサイクル可能な紙袋の需要増加は、米国市場における持続可能な食品包装の主要な要素の一つとして、その地位を維持する可能性が高いです。

北米紙袋市場分析

北米の紙袋市場は、持続可能で環境に優しい包装ソリューションへの消費者需要の増加を背景に、堅調な成長を遂げています。環境問題への意識の高まりと、プラスチック廃棄物削減を目的とした厳格な規制が、企業と消費者を紙製代替品へと誘導しています。例えば、2024年にフィラデルフィアでプラスチック袋の使用禁止措置が実施された後、消費者の紙袋使用量が157%増加し、持続可能な包装へのシフトが浮き彫りになりました。米国では、地方自治体が使い捨てプラスチック袋の禁止政策を導入し、小売業、食品サービス業、EC業界における紙袋の需要をさらに後押ししています。さらに、紙袋製造技術の進歩により、強度、耐久性、リサイクル性が向上し、多様な用途に適した選択肢として注目されています。この市場成長は、消費者による生分解性・リサイクル可能な製品への嗜好によりさらに後押しされ、北米の紙袋メーカーにとって明るい未来が期待されています。

欧州紙袋市場分析

業界報告書によると、EUと英国におけるオンライン小売売上高は2024年から2029年にかけて年平均6.2%成長すると予測されており、これが地域における紙袋需要の主要な要因となる見込みです。ますます多くのECサイトが拡大する中、小売業者は規制遵守に適合し、環境に配慮した消費者向けの持続可能な包装ソリューションとして紙袋を採用しています。オンライン小売業者は、EUの単一使用プラスチック禁止指令に準拠するため、包装、配送、製品保護にリサイクル可能で生分解可能な素材の使用へ移行しています。これにより、ブランドは差別化と消費者体験の向上を目的として、プレミアムでカスタマイズされた紙包装への投資を拡大しています。耐久性、デザイン性、環境配慮性を備えた紙袋の需要増加要因には、新世代のDTCブランドや食品配達サービス、オンラインファッション小売の参入が挙げられます。欧州の紙袋市場は、地域におけるECの浸透率向上により、予測期間中に成長が見込まれています。

アジア太平洋地域紙袋市場分析

IBEFによると、国内の製薬業界は2021年にUSD 420億ドルに達し、2024年までにUSD 650億ドルに達すると予測されています。製薬業界のこのような巨大な成長は、アジア太平洋地域における持続可能で規制に準拠した包装ソリューションとしての紙袋の需要拡大に大きく貢献しています。環境配慮型包装の使用に関する政府規制の強化と、医薬品業界が包装材料として生分解性、非毒性、改ざん防止性を備えた素材を求める動きから、紙袋はプラスチックの新たな代替品として注目されています。多くの医薬品メーカーや医療小売業者は、持続可能性の目標に沿って、医薬品、処方薬、市販薬の包装に紙製ポーチや袋を採用しています。この地域における市場は、オンライン薬局サービスの拡大と医療インフラの整備が進むことでさらに拡大しています。環境問題への懸念の高まりと業界規制の遵守を背景に、アジア太平洋地域の紙袋市場は持続的な成長を遂げると予想されます。

ラテンアメリカ紙袋市場分析

ブラジルとメキシコはラテンアメリカにおけるEC成長の拠点として浮上し、紙袋にとって巨大な市場機会を提示しています。報告書によると、ブラジルは2023年に7740万人のECユーザーと追加で3880万人のオンラインショッピング利用者を有しています。小売業のデジタル化は、消費者 が包装におけるプラスチック使用の削減を求める中、持続可能な包装材としての紙袋の需要を生み出しています。ECサイトの増加と消費者のグリーン包装への嗜好の高まりを受け、小売業者、物流企業、食品配達サービスは安全で環境に優しい包装として紙袋を採用しています。ブラジル、メキシコ、コロンビアでのプラスチック廃棄物削減を目的とした厳格な政府規制も、市場拡大の要因となっています。ラテンアメリカ地域のECセクターの拡大に伴い、小売、食品配達、物流など多様な業界で、強靭でカスタマイズ可能かつリサイクル可能な包装ソリューションの需要が拡大する見込みです。

中東・アフリカ地域 紙袋市場分析

中東・アフリカ地域の成長率は指数関数的に巨大で、主に食品配達と小売包装における紙袋の需要が急増しています。米国農務省(USDA)の外国農業サービス局によると、2020年にアラブ首長国連邦(UAE)の食品ECの小売価値はUSD 4億2,100万からUSD 10億7,200万に増加しました。食品販売がオンラインチャネルへの移行が進み、その後の自宅配送が拡大する傾向が顕著になっています。この大幅な成長は、持続可能で環境に優しい包装ソリューションの需要を増加させ、生分解性やリサイクル可能な特性から、紙袋がプラスチック包装の代替品として注目されています。さらに、政府の持続可能性促進施策や消費者の環境問題への意識高まりにより、食品配達サービス、スーパーマーケット、レストランが紙製包装を採用する傾向が強まっています。この需要は、より耐久性があり、カスタマイズ可能で環境に優しい紙袋の必要性によりさらに拡大しています。したがって、MEA地域(中東・アフリカ)の食品EC市場、特にサウジアラビア、アラブ首長国連邦(UAE)、南アフリカにおける成長は、今後数年間、このような紙袋の需要を後押しし続けるでしょう。

競合状況

紙袋市場の競争環境は、数多くのグローバル企業と地域企業が存在することで特徴付けられています。主要企業は、製品革新、持続可能な実践、生産能力の拡大に焦点を当て、環境に優しい包装ソリューションの需要増加に対応しています。市場における主要な企業は、小売、食品サービス、ECなど多様な業界に対応するため、高品質で耐久性があり、カスタマイズ可能な紙袋の開発に注力しています。さらに、企業はコスト削減と効率向上を目的として、先進的な製造技術を採用しています。戦略的提携、合併、買収は一般的であり、これにより企業は市場ポジションを強化し、新規顧客を獲得しています。例えば、2025年1月、インターナショナル・ペーパーとDSスミスが合併し、持続可能な包装分野のグローバルリーダーとして、イノベーションの強化、地理的範囲の拡大、北米とEMEA地域の専門知識の統合を実現しました。

本報告書は、紙袋市場の競争状況を詳細に分析し、主要企業のプロファイルを掲載しています。

American Packaging Corporation

B & H Bag Company

El Dorado

Genpak LLC

Gilchrist Bag Manufacturing LLC

Global-Pak Inc.

Grupo Consist S.A.

International Paper

Kent Paper & Packaging Supplies

Mondi Group

Novolex Holdings LLC

Paperbags Ltd.

Ronpak Inc.

Smurfit Kappa Group

最新の動向:

2024年9月: ノボレックスはアメリカン・ツイステイングの資産を取得し、市場存在感を強化し、製品ラインアップを拡大しました。

2024年4月:インターナショナル・ペーパーとDSスミス・プラシッドは、持続可能な包装ソリューションのグローバルリーダーを創出する目的で、株式交換による合併に合意しました。

2021年10月:モンドイ・グループは南アフリカのタウラス・パッケージングと提携し、再利用可能な紙製ショッピングバッグの開発を開始しました。

2021年2月:スミフィット・カッパはラテンアメリカにおける紙袋事業強化のため、USD 4000万を投資しました。

2020年12月:ノボレックスはB&Hバッグ社を買収し、生産能力を強化しました。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバル紙袋市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場分析

6.1 縫製オープンマウス

6.1.1 市場動向

6.1.2 市場予測

6.2 ピンチドボトムオープンマウス

6.2.1 市場動向

6.2.2 市場予測

6.3 接着バルブ型

6.3.1 市場動向

6.3.2 市場予測

6.4 接着オープンマウス型

6.4.1 市場動向

6.4.2 市場予測

6.5 フラットボトム型

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 素材タイプ別市場分析

7.1 ブラウンクラフト

7.1.1 市場動向

7.1.2 市場予測

7.2 ホワイトクラフト

7.2.1 市場動向

7.2.2 市場予測

8 厚さ別市場セグメンテーション

8.1 1層

8.1.1 市場動向

8.1.2 市場予測

8.2 2層

8.2.1 市場動向

8.2.2 市場予測

8.3 3層

8.3.1 市場動向

8.3.2 市場予測

8.4 3層超

8.4.1 市場動向

8.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A2095

- 世界の硫酸カリウム市場(2025年~2033年):用途別(農業、工業、医薬品、食品・飲料)、地域別

- ペット用栄養補助食品市場:ペットタイプ別(犬、猫、馬、その他)、形態別(錠剤とカプセル誘導体、ソフトジェルとグミ、液体、粉末、その他)、サプリメント別(グルコサミン、オメガ3脂肪酸、プロバイオティクスとプレバイオティクス、マルチビタミン、抗酸化物質、タンパク質とペプチド、その他)、成分(魚、肉および動物性派生品、乳製品および卵、野菜、穀類および穀類副産物、その他)、流通チャネル(オンライン、オフライン)、用途(皮膚および被毛、関節の健康、肝臓、胃腸管、腎臓サポート、バランスのとれた食事、その他)、地域 2024-2032

- マイクロプラスチック分析の世界市場規模は2030年までにCAGR 7.5%で拡大する見通し

- 世界の内部外傷固定装置市場レポート:製品別(閉鎖装置、骨セメント)、材質別(ステンレス鋼、ニチノール、チタン、トリチウム、ポリエーテルエーテルケトン(PEEK))、エンドユーザー別(病院、整形外科手術センター、外傷センター、外来センター)、地域別 2025-2033年

- 世界の機械制御システム市場(2024 – 2030):種類別、エンドユーザー別分析レポート

- 世界のパラアラミド繊維市場(2025年~2033年):用途別(セキュリティ・保護、光ファイバー、摩擦材、ゴム補強材、タイヤ補強材)、地域別

- 高電流源市場:グローバル予測2025年-2031年

- 低密度ファイバーボード(LDF)の世界市場

- 世界の補助代替コミュニケーション機器市場(2024-2031):発達障害、後天性障害、進行性障害、認知コミュニケーション障害、その他

- 超音波電気手術装置市場2025年(世界主要地域と日本市場規模を掲載):メス、発生器

- Eコマースにおけるメタバースの世界市場規模調査、プラットフォーム別(デスクトップ、モバイル/タブレット、AR/VRヘッドセット)、技術別、用途別、地域別予測:2022-2032年

- 世界の内分泌機能診断市場(2025年~2033年):検査種類別(TSH、hCG、インスリン)、技術別(臨床化学、免疫測定法)、用途別、最終用途別