世界の整形外科用ブレース&サポーター市場(~2029年):製品別、カテゴリー別、用途別

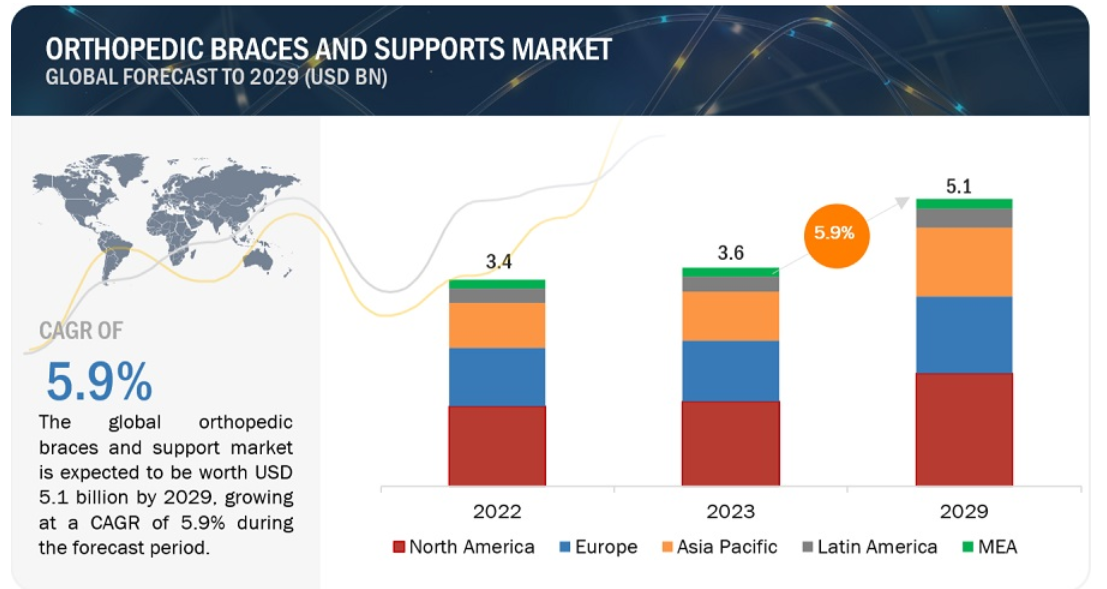

整形外科用装具&サポーターの世界市場は、収益ベースで2023年に36億ドル規模と推定され、2023年から2029年までの年平均成長率は5.9%で、2029年には51億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議・ウェビナー資料、主要関係者、市場における購買行動で構成されています。主要な促進要因の1つは、特に高齢化人口とスポーツ選手の間で、筋骨格系障害とスポーツ関連傷害の発生率が上昇していることである。また、整形外科技術の進歩により、より革新的で効果的な装具やサポーターが開発され、患者の快適性、可動性、機能性が向上している。さらに、整形外科疾患の早期介入とリハビリの利点に関する意識の高まりと、新興市場における医療サービスへのアクセスの拡大が、整形外科用装具およびサポーターの需要をさらに促進している。

市場動向

促進要因 整形外科疾患および障害の有病率の増加

整形外科用装具およびサポーターは、様々な筋骨格系の疾患や怪我を持つ人々に安定性、保護、補助を提供する上で重要な役割を果たしている。これらの器具は、術後の回復、リハビリテーション、ケガの予防、変形性関節症などの慢性疾患の管理など、さまざまな場面で活用されている。整形外科用装具は、傷ついた関節を固定して治癒を促進し、弱くなったり不安定になったりした部位を支え、痛みを和らげ、日常生活動作やスポーツ参加時に適切なアライメントと機能を促進することができる。

2021年現在、世界中で骨粗鬆症に罹患している人(50歳以上)は約5億人である(出典:国際骨粗鬆症財団、2021年)。

2021年現在、世界中で約3億5,000万人が変形性関節症に罹患している(出典:Global RA Network、2022年)。

2021年現在、米国では130万人以上が関節リウマチに罹患している(出典:American College of Rheumatology、2021年)。

2021年現在、英国の筋骨格系障害は2,000万人を超えている(出典:Versus Arthritis、2021年)。

2020年現在、世界の変形性膝関節症の有病率は約6億5,400万人(40歳以上)である(出典:eClinical Medicine、The Lancet、2020年)。

制約 装具を介した整形外科治療の患者資格は限られている

装具を介した整形外科治療に対する患者の限定的な資格は、装具が適応する病態の特異性、個々の解剖学的考察、資格を有する医療専門家による適切な診断と処方の必要性など、さまざまな要因から生じる。整形外科用装具は、サポート、安定性、疼痛緩和など、特定の症例では大きな利点をもたらすが、すべての患者または整形外科的状態に適しているとは限らない。患者の適格性には通常、傷害や症状の重症度、リハビリテーションや機能改善の可能性、装具の着用やリハビリテーションのプロトコルを遵守する患者の能力などの要素を慎重に評価する必要がある。さらに、装具を介した治療の有効性は、患者の年齢、活動レベル、および全体的な健康状態などの要因によって異なる場合があります。したがって、整形外科用装具は筋骨格系の問題を管理する上で貴重な手段となりうるが、その使用は、最適な結果と患者の安全性を確保するために、特定の患者基準と専門家の判断に左右されることが多い。

肥満の患者は、膝にかかる物理的な力が大きく、膝の傷害の重症度が高くなるため、予防的膝装具の使用は不適格である。浮腫やコンディショニング不良の患者は、患部の筋肉量が多いため、整形外科用装具の使用は不適格である。

このように、患者資格の制限は、装具を介した整形外科治療の幅広い採用を制限する主な要因の1つであり、予測期間中の整形外科装具・サポーター市場の成長を抑制すると予想される。

機会: 既製品およびオンライン製品の売上増加

消費者は、カスタムフィッティングや長時間の診察プロセスを必要とせず、整形外科疾患を管理するための利用しやすいソリューションを求めているため、利便性が重要な役割を果たしている。オンライン・プラットフォームは幅広い品揃えを提供し、自宅に居ながらにして装具を閲覧・購入することができる。さらに、積極的な整形外科ケアと傷害予防の重要性に対する意識の高まりと、筋骨格系の問題に対する解決策を求める高齢化も、市販の整形外科製品に対する需要の高まりに寄与している。さらに、素材やデザインの進歩により、市販の装具の有効性と快適性が向上したため、整形外科のサポートやリハビリのニーズに対して手頃な価格で手軽に入手できるソリューションを求める消費者の間で、装具の人気がさらに高まっている。

課題:痛み止めの大幅な普及

鎮痛剤の大幅な普及は、根本的な筋骨格系の問題に対処するのではなく、症状を覆い隠してしまう可能性があるため、整形外科用装具市場の成長にとって課題となっている。痛み止めは一時的な緩和をもたらすが、整形外科的な症状や怪我を管理するための長期的な解決策にはならない可能性がある。そのため個人は、機械的なサポートや安定性を提供し、リハビリを支援する整形外科用ブレースのような代替治療を検討する代わりに、手っ取り早い解決策として鎮痛剤を選ぶ可能性がある。さらに、鎮痛剤に頼るだけでは、適切な整形外科的介入を求めることが遅れたり、抑止されたりする可能性があり、時間の経過とともに症状が悪化する可能性がある。医療提供者と消費者の双方に、鎮痛剤と並ぶ補完的または主要な治療オプションとしての整形外科装具の利点を教育することは、この課題を克服し、全人的な整形外科治療を促進する上で極めて重要である。

経口鎮痛薬(アセトアミノフェン、イブプロフェン、ナプロキセン、トラマドール、オピエート、デュロキセチンなどの非ステロイド性抗炎症薬)、外用薬(カプサイシン、NSAIDs外用薬)、関節内投与薬(コルチコステロイド、ヒアルロン酸)、栄養補助食品(グルコサミン、コンドロイチン)などの鎮痛薬が、世界的に最も広く使用されている鎮痛薬である。

筋骨格系障害に伴う疼痛を管理するための鎮痛薬の採用は、今後10年間も高止まりすると予想される。これは、調査期間中の整形外科用装具・サポーター市場の成長にとって大きな課題と考えられる。

製品別では、膝ブレース&サポーター分野が2022年に整形外科用ブレース&サポーター業界で最大のシェアを占めた。

製品に基づいて、世界の整形外科用ブレース&サポート市場は、膝、足首、足歩行器、股関節、背中、脊椎、肩、肘、手、手首、顔のブレース&サポートにセグメント化されます。2022年には、膝装具とサポーターのセグメントが最大の市場シェアを占めた。予防的な健康に対する意識の高まりと筋骨格系の問題の有病率の増加が、非侵襲的な痛みの緩和と怪我の予防を提供する装具とサポーターによる予防医療の成長に拍車をかけている。

スポーツ愛好家から高齢者まで、手頃な価格で快適なサポートを提供し、負担を軽減して長期的な関節の健康を促進する装具が受け入れられている。

タイプ別では、整形外科用装具・サポーター産業のソフトタイプおよび弾性装具タイプが近い将来大きな成長を記録する。

タイプ別では、整形外科用装具・サポーター市場は、軟質・弾性装具、手用装具・サポーター、肘用装具・サポーター、ヒンジ付き装具・サポーターに分けられる。ソフトで伸縮性のある整形外科用装具・サポーターの需要が伸びているのは、快適性と柔軟性が重視されるようになり、日常使用に適して患者のコンプライアンスが向上したためである。さらに、素材と設計技術の進歩は、軽量でありながら効果的なソフト装具の開発に貢献しており、より大きな可動性を可能にしながら、幅広い整形外科疾患に対応している。

エンドユーザー別では、整形外科用装具・サポーター産業の病院・手術センター分野が2022年に最大のシェアを占めた。

エンドユーザー別では、整形外科用装具・サポーター市場は、病院・外科センター、整形外科クリニック、薬局・小売店、eコマースプラットフォーム、その他のエンドユーザーに区分される。しかし、予測期間中、病院および外科センターセグメントが最も高いCAGRで成長すると推定される。

地域別では、北米が予測期間中、整形外科用ブレース&サポート業界の最大市場になると予測されている。

米国とカナダで構成される北米は、2022年の整形外科用装具&サポーター市場で最大のシェアを占めた。北米の整形外科用装具・サポーター画像市場が急成長している背景には、技術的リーダーシップ、強固な医療インフラ、蔓延する疾患と高齢化によって引き起こされる高い市場需要、先進医療機器投資のための潤沢な財源、安全性と品質を保証する確立された規制枠組み、活発な研究協力、先進的診断に対する保険適用、包括的ケアに対する患者の期待、技術革新を促進する競争的な市場環境がある。

主要企業

2022年現在、同市場の有力企業は、3M社(米国)、Essity社(スウェーデン)、DJO LLC社(米国)、Ossur HF社(アイスランド)、Breg社(米国)、Bauerfeind AG社(ドイツ)、Devicor Medical Products, Inc、 (Leica Biosystems)(ドイツ)、Hologic, Inc.(米国)、Argon Medical Devices(米国)、Zimmer Biomet(米国)、Ottobock Healthcare(ドイツ)、Thuasne(フランス)、アルケア株式会社(日本)、日本シグマックス(日本)、Bird & Cronin(米国)、DeRoyal Industries(米国)、medi GmbH(ドイツ)、Foundation Wellness(米国)。

この調査レポートは、整形外科用装具&サポーターの世界市場を以下のサブマーケット別に分類し、それぞれの収益予測や動向分析を行っています:

製品別

膝用ブレースとサポーター

足首用ブレースとサポーター

フットウォーカーと装具

股関節、背中、脊椎ブレースとサポーター

首と頸椎とサポーター

下部脊椎ブレースおよびサポーター

肩ブレースとサポート

肘用ブレースとサポーター

手と手首のブレースとサポート

顔面ブレースとサポート

タイプ別

ソフト&弾性ブレース&サポーター

ハードブレースとサポーター

ヒンジ式ブレースおよびサポーター

用途別

予防ケア

靭帯損傷

前十字靭帯損傷

外側側副靭帯損傷

その他の靭帯損傷

手術後のリハビリテーション

変形性関節症

圧迫療法

その他の用途

エンドユーザー別

病院および外科センター

整形外科クリニック

薬局および小売業者

電子商取引プラットフォーム

DMEディーラー

その他のエンドユーザー

地域別

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

2022年1月、Össur社は変形性膝関節症患者の疼痛緩和とサポートを目的とした膝装具ReLeaf Activeの発売を発表した。このブレースは、膝の自然な動きを模倣したユニークなヒンジデザインが特徴で、軽量で通気性の良い素材を使用しているため快適である。

2022年8月、DonJoyは、足首の捻挫患者にサポートと安定性を提供する軽量で快適な装具、Vizor 120足首装具の発売を発表した。このブレースは、足首の形状にフィットする独自の空気入りパッドが特徴で、足を涼しくドライに保つ通気性素材で作られている。

【目次】

1 はじめに (ページ – 32)

1.1 調査の目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 年

1.3.4 通貨

1.4 利害関係者

1.5 変化のまとめ

1.5.1 景気後退の影響

2 調査方法 (ページ – 37)

2.1 調査データ

図 1 整形外科用装具&サポーター市場:調査デザイン

2.1.1 二次調査

2.1.2 一次調査

2.1.2.1 一次情報源

2.1.2.2 主要業界インサイト

2.1.2.3 一次調査の内訳

図2 一次インタビューの内訳:供給側と需要側の参加者

図3 一次インタビューの内訳:企業タイプ別、呼称別、地域別

2.2 市場規模の推定方法

図4 調査手法:仮説構築

2.2.1 ボトムアップアプローチ

2.2.1.1 アプローチ1:企業収益推定アプローチ

図5 整形外科用装具・サポーターの市場規模推定:アプローチ1(企業収益推定)

図6 収益シェア分析:3M社の例

2.2.1.2 アプローチ2:顧客ベースの市場推定

図7 整形外科用装具・サポーター市場:トップダウンアプローチ

2.2.1.3 アプローチ3:CAGR予測

図8 CAGR予測:供給サイド分析

2.2.2 エンドユーザーベースの市場規模予測

図9 整形外科用装具・サポーター市場:エンドユーザーベースの推定

2.3 市場の内訳とデータ三角測量

図10 データ三角測量の方法

2.3.1 市場シェア評価

2.4 リサーチの前提

2.5 成長率の仮定

2.6 調査の限界

2.6.1 範囲に関する限界

2.6.2 方法論に関する限界

2.7 リスク評価

2.7.1 整形外科用装具・サポーター市場:リスク評価

2.8 景気後退の影響分析

3 事業概要(ページ数 – 51)

図 11 整形外科用装具・サポーター市場:製品別、2023 年対 2029 年(百万米ドル)

図12 整形外科用装具&サポーター市場:用途別、2023年対2029年(百万米ドル)

図13 整形外科用装具・サポーター市場:流通チャネル別、2023年対2029年(百万米ドル)

図14 整形外科用装具およびサポーター市場:地理的スナップショット

4 PREMIUM INSIGHTS(ページ番号 – 55)

4.1 整形外科用装具・サポーター市場の概要

図15 整形外科疾患・障害の有病率の増加が製品需要を牽引

4.2 北米:整形外科用装具&サポーター市場、製品別、2023年対2029年(百万米ドル)

図16 予測期間中、膝装具とサポーターが市場全体を支配する

4.3 アジア太平洋地域:整形外科用装具・サポーター市場:流通チャネル・エンドユーザー別、2023年対2029年

図 17 2023 年には病院と手術センターがアジア太平洋市場を支配する

4.4 欧州:整形外科用装具・サポーター市場:タイプ別、2023年対2029年(百万米ドル)

図18 軟性および弾性装具・サポーターが最も高い成長を記録

4.5 整形外科用装具・サポーター市場:地理的成長機会

図 19 中国が予測期間中に最も高い成長を遂げる

5 市場概観(ページ – 59)

5.1 はじめに

5.2 市場ダイナミクス

図 20 推進要因、阻害要因、機会、課題:整形外科用装具・サポーター市場

5.2.1 推進要因

5.2.1.1 整形外科疾患および障害の有病率の増加

図 21 OECD 諸国における肥満人口(総人口に占める割合)(2021 年)

5.2.1.2 継続的な製品化

5.2.1.3 製品の値ごろ感と入手可能性の増大

5.2.1.4 スポーツや事故による負傷の増加

図22 米国:様々なスポーツ活動による負傷(2020年)

5.2.1.5 予防医療に対する意識の高まり

5.2.2 抑制要因

5.2.2.1 装具を介在させた整形外科治療に対する患者資格の制限

5.2.2.2 治療効果の臨床エビデンスが限られている

5.2.3 機会

5.2.3.1 既製品およびオンライン製品の売上増加

5.2.3.2 大手メーカーによる事業拡大と販売促進イニシアティブ

5.2.4 課題

5.2.4.1 鎮痛剤の大幅な普及

5.2.4.2 製品の快適性とコンプライアンス

5.3 ポーターの5つの力分析

表1 ポーターの5つの力分析:整形外科用装具&サポーター市場

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

5.4 エコシステム分析

図23 整形外科用装具&サポーター市場:エコシステム分析

5.5 バリューチェーン分析

5.5.1 研究と製品開発

5.5.2 原材料の調達と製造

5.5.3 出荷、マーケティング・販売、アフターサービス

図24 バリューチェーン分析-製造段階での付加価値の最大化

5.6 サプライチェーン分析

5.6.1 著名企業

5.6.2 中小企業

5.6.3 エンドユーザー

表2 エコシステムにおける役割:整形外科用装具・サポーター市場

図25 サプライチェーン分析:整形外科用装具・サポーター市場

5.7 規制情勢

5.7.1 北米

5.7.1.1 米国

表3 米国FDAによる医療機器の分類

5.7.2 ヨーロッパ

5.7.3 アジア太平洋

5.7.3.1 日本

表4 PMDAにおける日本の医療機器分類

5.7.3.2 中国

表5 中国:医療機器の分類

5.7.3.3 インド

5.7.4 ラテンアメリカ

5.7.4.1 ブラジル

表6 ブラジル:登録プロセスの時間、コスト、複雑さ

5.7.4.2 メキシコ

表7 メキシコ:登録プロセスの時間、コスト、複雑さ

5.7.5 規制動向

5.7.6 規制機関、政府機関、その他の組織

表8 北米:規制機関、政府機関、その他の組織のリスト

表9 欧州:規制機関、政府機関、その他の組織のリスト

表10 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表11 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

表12 その他の地域:規制当局、政府機関、その他の組織のリスト

5.8 保険償還シナリオ分析

表13 各種手技の償還コード(2023年現在)

5.9 投資と資金調達のシナリオ

図26 投資と資金調達分析:整形外科用装具・サポーター市場

5.9.1 ベンチャーキャピタルからの資金調達:整形外科用装具・サポーター市場

5.10 価格分析

表14 平均販売価格の動向(地域別、2023年

5.11 貿易分析

表15 整形外科用装具・サポーター(HSコード902110)の輸入データ(国別)、2018~2022年(米ドル

表16 整形外科用装具・サポーター(HSコード902110)の輸出データ(国別)、2018-2022年(米ドル

5.12 技術分析

5.12.1 3Dプリンティング

5.12.2 スマート材料

5.12.3 センサー統合

5.12.4 ロボット工学と外骨格

5.12.5 人工知能

5.13 特許分析

図27 膝装具およびサポーターに関する特許の詳細(2014年1月~2024年1月)

図 28 足関節装具およびサポーターの特許(2014 年 1 月~2024 年 1 月)

図29 歩行器と装具の特許(2014年1月~2024年1月)

図 30 肩装具とサポーターの特許(2014 年 1 月~2024 年 1 月)

5.14 ケーススタディ分析

表17 ケーススタディ1:技術革新への強い焦点の維持と規制遵守への対応

表18 ケーススタディ2:整形外科用サポーターの進化に対応した包括的なトレーニングプログラムの提供

5.15 主要会議・イベント(2024~2026年

表19 主要会議・イベントの詳細リスト(2024~2026年)

5.16 顧客のビジネスに影響を与えるトレンド/混乱

図31 整形外科用装具・サポーター市場における収益シフト

5.17 主要ステークホルダーと購買基準

5.17.1 整形外科用装具・サポーター市場における主要な利害関係者

図 32 整形外科用装具・サポーターの購買プロセスにおける利害関係者の影響

表 20 整形外科用装具・サポーターの購入プロセスにおける関係者の影響

表 21 整形外科用装具・サポーターの主な購買基準

6 整形外科用装具/サポーター市場:製品別(ページ番号 – 95)

6.1 はじめに

表22 整形外科用装具・サポーター市場:製品別、2021~2029年(百万米ドル)

6.2 膝装具とサポーター

6.2.1 高齢者人口の増加とスポーツ傷害の増加が市場を牽引

表23 膝装具・サポーター市場、地域別、2021~2029年(百万米ドル)

表24 膝装具・サポーター市場:タイプ別、2021~2029年(百万米ドル)

表25 膝装具・サポーター市場:用途別、2021-2029年(百万米ドル)

表26 膝装具・サポーター市場:流通チャネル別、2021-2029年(百万米ドル)

6.3 足関節装具・サポーター

6.3.1 足首の怪我と変形性足関節症の増加が市場を牽引

表27 足関節装具・サポーター市場、地域別、2021~2029年(百万米ドル)

表28 足関節装具・サポーター市場:タイプ別、2021~2029年(百万米ドル)

表29 足関節装具・サポーター市場:用途別、2021-2029年(百万米ドル)

表30 足関節装具・サポーター市場:流通チャネル別、2021-2029年(百万米ドル)

6.4 歩行器と装具

6.4.1 需要拡大を支える糖尿病有病率の上昇

表31 足用歩行器・装具市場:地域別、2021~2029年(百万米ドル)

表32 足用歩行器・装具市場:タイプ別、2021〜2029年(百万米ドル)

表33 足用歩行器・装具市場:用途別、2021-2029年(百万米ドル)

表34 足用歩行器・装具市場:流通チャネル別、2021-2029年(百万米ドル)

6.5 股関節、背中、脊椎の装具とサポーター

表35 股関節、背中、脊椎装具・サポーター市場:地域別、2021~2029年(百万米ドル)

表36 股関節、背中、脊椎装具・サポーター市場:タイプ別、2021~2029年(百万米ドル)

表37 股関節、背中、脊椎の装具・サポーター市場:用途別、2021-2029年(百万米ドル)

表38 腰、背中、脊椎装具・サポーター市場:流通チャネル別、2021-2029年(百万米ドル)

6.5.1 頸部・頸椎装具・サポーター

6.5.1.1 首に関連する傷害の増加が市場を牽引

表39 頸部および頸椎装具・サポーター市場、地域別、2021〜2029年(百万米ドル)

6.5.2 下部脊椎装具およびサポーター

6.5.2.1 下部脊椎障害の有病率の増加が成長を支える

表40 下部脊椎装具・サポーター市場、地域別、2021-2029年(百万米ドル)

6.6 肩装具およびサポーター

6.6.1 市場成長を支える肩関節置換術の需要増

表41 肩装具・サポーター市場、地域別、2021-2029年(百万米ドル)

表42 肩装具・サポーター市場:タイプ別、2021-2029年(百万米ドル)

表43 肩装具・サポーター市場:用途別、2021-2029年(百万米ドル)

表44 肩装具・サポーター市場:流通チャネル別、2021-2029年(百万米ドル)

6.7 肘用装具とサポーター

6.7.1 スポーツ傷害の増加が肘用装具・サポーターの需要を牽引

表45 肘装具・サポーター市場:地域別、2021~2029年(百万米ドル)

表46 肘装具・サポーター市場:タイプ別、2021-2029年(百万米ドル)

表47 肘装具・サポーター市場:用途別、2021-2029年(百万米ドル)

表48 肘装具・サポーター市場:流通チャネル別、2021~2029年(百万米ドル)

6.8 手と手首の装具とサポーター

6.8.1 利用可能性の増加が市場を牽引

表49 手用および手首用装具・サポーター市場、地域別、2021~2029年(百万米ドル)

表50 手関節装具・サポーター市場:タイプ別、2021~2029年(百万米ドル)

表51 手関節装具・サポーター市場:用途別、2021-2029年(百万米ドル)

表52 手および手首用装具・サポーター市場:流通チャネル別、2021-2029年(百万米ドル)

6.9 顔面装具とサポーター

6.9.1 顔面再建手術の需要と先天性頭蓋変形の増加が市場を牽引

表53 顔面装具・サポーター市場、地域別、2021~2029年(百万米ドル)

表54 顔面装具・サポーター市場:タイプ別、2021-2029年(百万米ドル)

表55 顔面装具・サポーター市場:用途別、2021-2029年(百万米ドル)

表56 顔面装具・サポーター市場:流通チャネル別、2021-2029年(百万米ドル)

7 整形外科用装具・サポーター市場、タイプ別(ページ番号 – 119)

7.1 はじめに

表57 整形外科用装具・サポーター市場:タイプ別、2021-2029年(百万米ドル)

7.2 ソフト&弾性ブレース&サポーター

7.2.1 使いやすさや柔軟性など、軟性・伸縮性装具・サポーターの利点が市場成長を牽引

表58 ソフト&弾性装具・サポーター市場、地域別、2021~2029年(百万米ドル)

7.3 硬性装具とサポーター

7.3.1 支援的な償還シナリオと対象疾患の有病率の上昇が市場成長を牽引

表59 硬性装具・サポーター市場、地域別、2021-2029年(百万米ドル)

7.4 ヒンジ付き装具とサポーター

7.4.1 高齢者人口の増加と靭帯損傷の増加が市場を牽引

表60 蝶番型装具・サポーター市場、地域別、2021~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 3845

- 非アルコール性脂肪性肝炎バイオマーカーの世界市場規模は2034年までにCAGR 25.8%で拡大する見通し

- 長尺鋼製品の世界及び日本市場2026年:種類別(鉄筋、線材・棒鋼、H形鋼、溝形鋼・山形鋼、その他)

- 自律型ハイブリッド駆動式水中(HUG)グライダーの世界市場2025:メーカー別、地域別、タイプ・用途別

- GPUデータベースのグローバル市場規模調査、用途別(GRC、脅威インテリジェンス、CEM、不正検知・防止、SCM)、ツール別(GPU加速データベース、GPU加速分析)、展開モデル別、業種別、地域別予測:2022年~2032年

- インターロック装甲ケーブル市場:グローバル予測2025年-2031年

- 機械式動力計の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のsec-アミルアセテート市場

- 世界の耐火ガラス市場(2026~2033):市場規模、シェア、動向分析

- チオメトキサムの世界市場

- 世界

- 希少疾患遺伝子検査のグローバル市場(~2033):疾患別(神経疾患)、技術別(次世代シーケンシング、アレイ技術、PCR型検査)、専門分野別、最終用途別、地域別

- ハードキャップカバーの中国市場:ファイバーグラス、アルミニウム