オペレーショナル・テクノロジー(OT)セキュリティの世界市場規模は2031年までにCAGR 16.6%で拡大する見通し

市場概要

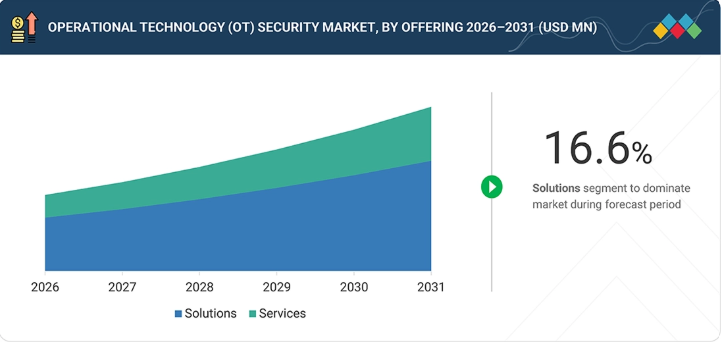

オペレーショナル・テクノロジー(OT)セキュリティ市場は、2026年の273億9,000万米ドルから2031年には589億4,000万米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は16.6%となる見込みです。ランサムウェア攻撃、産業スパイ活動、およびICS(産業制御システム)やSCADAシステムに対するサイバーフィジカル脅威の増加が、OTセキュリティソリューションへの需要を牽引しています。さらに、ITとOTの融合が進んでいること、産業用IoT技術の導入、およびレガシーインフラの脆弱性により、重要業務が直面するサイバーセキュリティリスクが高まっています。OTセキュリティプラットフォームは、組織が生産の中断を最小限に抑え、重要インフラを保護するだけでなく、産業の可視性を向上させ、異常検知を強化し、安全なアクセスを可能にし、運用レジリエンスを強化するのにも役立ちます。

市場規模と予測:

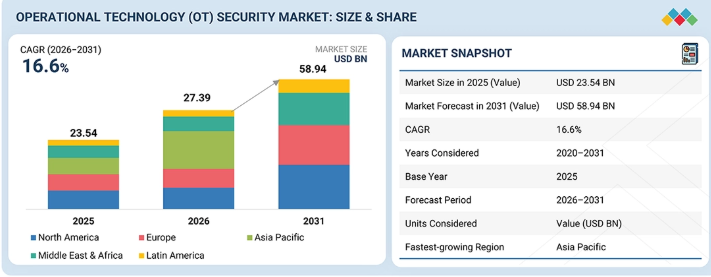

2025年の市場規模:235億4,000万米ドル

2026年の市場規模:273億9,000万米ドル

2031年の売上高予測:589億4,000万米ドル

成長率:2026年から2031年までのCAGR(年平均成長率)16.6%

データ期間:2020年から2031年

基準年:2025年

予測期間:2026年~2031年

最も成長が著しい地域:アジア太平洋

ソリューションセグメントは、予測期間中に16.6%という最も高い成長率を記録する見込みです

米国オペレーショナルテクノロジー(OT)セキュリティ市場

2025年の市場規模:46億4,000万米ドル

2030年の市場予測:93億7,000万米ドル

市場は年平均成長率(CAGR)15.1%で成長

アジア太平洋地域のOTセキュリティ市場

2025年の市場規模:49億5,000万米ドル

2030年の市場予測:112億9,000万米ドル

市場は年平均成長率(CAGR)17.9%で成長

欧州のオペレーショナルテクノロジー(OT)セキュリティ市場

2025年の市場規模:57億米ドル

2030年の市場規模は119億3,000万米ドルと予測されています

市場は年平均成長率(CAGR)15.9%で拡大しています

中東・アフリカ(MEA)オペレーショナルテクノロジー(OT)セキュリティ市場

2025年の市場規模は43億6,000万米ドル

2030年の市場規模は96億5,000万米ドルと予測されています

市場は年平均成長率(CAGR)17.2%で拡大しています

主要な市場動向とインサイト

成長要因:サイバー攻撃の高度化、ITとOTネットワークの広範な融合、および厳格な政府のコンプライアンス要件により、産業組織が統合的な重要インフラ保護の実施を余儀なくされることから、市場は急速に拡大しています。

将来展望:産業組織が、高度なサイバーフィジカル攻撃やランサムウェアから重要インフラを保護するために、自動化された脅威検知プラットフォームをますます採用するにつれ、市場は急速に拡大する見込みです。

拡大するトレンド:産業組織が重要インフラを保護するためにゼロトラストアーキテクチャや継続的な脅威監視プラットフォームの導入を加速させるにつれ、市場は境界ベースの防御から、資産中心のAI駆動型保護へと移行しています。

成長機会:重要インフラを保護するためのクラウドベースのセキュリティプラットフォームやゼロトラストアーキテクチャの導入に加え、予測的な異常検知のための人工知能(AI)と機械学習の統合を通じて、新たな成長機会が生まれています。

主なポイント

2026年には、北米がOTセキュリティ市場の最大のシェア(27.7%)を占めると推定されています。

提供形態別では、2026年にソリューションセグメントが市場を支配すると推定されています。

ソリューション別では、アイデンティティおよびアクセス管理(IAM)セグメントが、予測期間中に18.0%という最も高いCAGRを記録すると予測されています。

サービス別では、コンサルティングおよび統合セグメントが、予測期間中に最大の市場規模を占めると予想されます。

導入形態別では、クラウドセグメントが、予測期間中に18.3%のCAGRを記録すると予想されます。

組織規模別では、中小企業(SME)セグメントが、予測期間中に高いCAGRを記録すると予測されています。

業種別では、エネルギー・電力(発電)セグメントが、予測期間中に18.4%という最も高いCAGRを示すと予測されています。

シスコ、テナブル、マイクロソフト、パロアルトネットワークスは、重要なインフラや産業制御環境を保護する、新しい高度な産業用脅威検知、OT資産の可視化、セキュアなリモートアクセス、ネットワークセグメンテーション、および統合IT-OTサイバーセキュリティプラットフォームを通じて、OTセキュリティ分野の市場成長を牽引する主要企業です。

OTセキュリティ市場の新興企業には、Shield-IoT、Rhebo、OPSWATなどが挙げられます。これらの企業は、異常検知、OTネットワーク監視、重要インフラ保護に注力しており、接続された産業および運用環境向けに、拡張性が高く費用対効果の高いサイバーセキュリティソリューションを提供しています。

産業用資産の可視化、異常検知、およびセキュアなアクセス制御を提供することで、OTセキュリティソリューションは、産業組織が重要な運用環境を常時監視・保護することを可能にします。これらのプラットフォームは、レガシーシステム、管理対象外のデバイス、およびサイバーフィジカル脅威に関連するリスクの軽減に役立ちます。また、運用レジリエンスを向上させ、生産のダウンタイムを削減し、ICS、SCADA、および接続された産業インフラ環境における保護を強化します。

顧客の顧客に影響を与えるトレンドとディスラプション

OTセキュリティ市場は、従来の境界ベースの産業セキュリティから、資産中心型、AI対応、そしてITとOTを統合したセキュリティへと変化しています。市場可視化プラットフォーム、異常検知、セキュアなリモートアクセス、およびリアルタイムの脅威監視の利用拡大が、市場の成長を牽引しています。組織は、製造、石油・ガス、エネルギー・電力セクターにおいて、運用レジリエンス、重要インフラの保護、および接続された産業資産の継続的な監視に注力しています。これにより、サイバーレジリエンスが強化され、業務中断のリスクが最小限に抑えられ、産業環境におけるサイバーフィジカル脅威の進化に対するセキュリティが向上しています。

主要企業・市場シェア

市場エコシステム

OTセキュリティエコシステムは、アイデンティティおよびアクセス管理(IAM)、次世代ファイアウォールシステム、アンチウイルス/アンチマルウェアソリューション、資産管理プラットフォーム、SIEMシステム、ネットワークトラフィックアナライザーで構成されており、これらが一体となって産業制御環境や重要インフラの運用にセキュリティを提供します。これらの技術は、産業組織のOT環境において、継続的な可視化、リモートアクセスセキュリティ、異常検知、脅威監視、およびネットワークセグメンテーションを提供する役割を果たします。OTセキュリティベンダーは、これらの機能に加え、集中監視やリアルタイム分析、ICSプロトコル対応機能、および接続された産業資産に関する知見を組み合わせることで、ICS、SCADA、PLC、およびその他すべての進化するサイバーフィジカル脅威から防御すると同時に、業務の継続性と規制順守を確保しています。

地域

予測期間中、アジア太平洋地域が世界のOTセキュリティ市場で最も急速に成長する地域となる見込み

アジア太平洋地域のOTセキュリティ市場は、産業オートメーションの進展、インダストリー4.0プロジェクトの拡大、および重要インフラや製造業務に対するサイバー脅威の増加を背景に、最も高い成長率を記録しています。2025年の産業用サイバーセキュリティの動向を見ると、アジア太平洋地域全体で産業用IoT、スマートファクトリー、および接続された運用環境が勢いを増しており、サイバーフィジカル脅威に対する脆弱性が高まっています。これにより、同地域における産業用可視化、ネットワーク監視、およびOT脅威検知ソリューションに対する市場の需要が促進されています。

オペレーショナルテクノロジー(OT)セキュリティ市場:企業評価マトリックス

シスコ(主要プレイヤー)は、重要インフラ環境向けにOT可視化、セキュアなネットワークセグメンテーション、産業用脅威検知、およびIT-OTセキュリティの統合機能を提供する統合型産業用サイバーセキュリティポートフォリオを通じて、OTセキュリティ市場で支配的な地位を占めています。一方、フォアスカウト(新興リーダー)は、接続された産業用および運用技術環境向けに設計された、エージェントレスなOT資産可視化、デバイスインテリジェンス、および自動化されたリスク管理ソリューションを通じて、市場での存在感を強化しています。

主要市場プレイヤー

Cisco (US)

Tenable (US)

Microsoft (US)

Forcepoint (US)

Palo Alto Networks (US)

Fortinet (US)

Forescout (US)

Seceon (US)

Seclab (France)

Check Point (Israel)

Broadcom (US)

Trellix (US)

Qualys (US)

Zscaler (US)

BeyondTrust (US)

Rapid7 (US)

Sophos (UK)

Tripwire (US)

Radiflow (Israel)

Kaspersky (Russia)

SentinelOne (US)

Thales (France)

Armis (US)

Darktrace (UK)

Nozomi Networks (US)

Honeywell (US)

Schneider Electric (France)

Siemens (Germany)

ABB (Switzerland)

Tosibox (Finland)

Claroty (US)

Dragos (US)

【目次】

1

はじめに

44

2

エグゼクティブ・サマリー

49

3

プレミアムインサイト

55

4

市場概要

ITとOTの融合により攻撃対象領域が拡大し、コンプライアンス要件が高まる中、統合セキュリティアーキテクチャは極めて重要です。

59

4.1

はじめに

4.2

オペレーショナルテクノロジー(OT)セキュリティの進化

4.3

市場の動向

4.3.1

推進要因

4.3.1.1

サイバー攻撃の頻度と高度化の進行

4.3.1.2

標準化されたOTサイバーセキュリティフレームワークおよびコンプライアンス管理の導入を義務付ける規制要件

4.3.1.3

ITとOTの融合により攻撃対象領域が拡大し、統合されたセキュリティアーキテクチャが必要となっています。

4.3.1.4

OT環境全体におけるリアルタイムの可視性と資産発見に対するニーズの高まり。

4.3.2

制約

4.3.2.1

OT セキュリティソリューションの高い導入およびライフサイクルコスト

4.3.2.2

マルチベンダー環境および独自環境における相互運用性の問題

4.3.2.3

セキュリティ導入中の業務中断のリスク

4.3.3

機会

4.3.3.1

異常検知および予測セキュリティのためのAIおよびMLの採用

4.3.3.2

一元的な可視性を実現するクラウドベースのOTセキュリティプラットフォームの成長

4.3.3.3

マネージドOTセキュリティサービスに対する需要の高まり

4.3.3.4

OT環境向けのゼロトラストアーキテクチャの開発

4.3.4

課題

4.3.4.1

熟練したIT・OTサイバーセキュリティ専門家の不足

4.3.4.2

レガシーおよび管理対象外のOT資産に対する可視性の欠如

4.4

未充足のニーズと未開拓領域

4.5

相互に関連する市場とセクター横断的な機会

4.5.1

相互に関連する市場

4.5.2

セクター横断的な機会 4.5相互に連携する市場とセクター横断的な機会 4.5.1

相互に連携する市場 4.5.2

セクター横断的な機会 4.5.3

セクター横断的な機会 4.5.4

セクター横断的な機会 4.5.5

戦略的トレンド

4.6.2.1

プラットフォームの統合と統一アーキテクチャ

4.6.2.2

運用面での整合性と混乱の少ないセキュリティモデル

5

業界のトレンド

競争圧力に対処し、新興技術のトレンドを活用して、業界での地位を強化してください。

72

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

供給者の交渉力

5.1.3

買い手の交渉力

5.1.4

代替品の脅威

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のICT産業の動向

5.2.4

世界のブロックチェーン産業の動向

5.3

バリューチェーン分析

5.3.1

OTセキュリティソリューションおよびツールのプロバイダー

5.3.2

サービスプロバイダー

5.3.3

システムインテグレーター

5.3.4

小売・流通

5.3.5

エンドユーザー

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要プレーヤーのソリューションタイプ別平均販売価格(2026年)

5.5.2

主要ベンダーの参考価格分析

5.6

主要なカンファレンスおよびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.9.1

BWオフショア、Clarotyプラットフォームの導入によりオフショアOTサイバーレジリエンスを強化

5.9.2

コーク・インダストリーズ、Dragos OTセキュリティプラットフォームを活用して製造サイバーセキュリティを強化

5.9.3

カリフォルニア州上下水道局、ネットワーク管理の向上にフォーティネットのソリューションを活用

5.9.4

国際的なプラスチックメーカー、OTの可視性を向上させリスクを低減

5.9.5

ZSCALER、カリフォルニアの酪農場がクラウドベースの環境へ移行するのを支援しました

5.9.6

ハウラキ地区評議会、Darktrace AIを活用して重要インフラを保護し、サードパーティのリスクを管理しています

5.9.7

キーサイト、メキシコの鉱業大手企業に包括的なOTセキュリティを提供

5.10

2025年米国関税の影響 – オペレーショナル・テクノロジー(OT)セキュリティ市場

5.10.1

はじめに

5.10.2

主な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

北米

5.10.4.2

欧州

5.10.4.3

アジア太平洋

5.10.5

最終用途産業への影響

6

技術の進歩、AI による影響、特許、イノベーション、および将来の応用

AI によるイノベーションは、自律的な脅威検知とクラウドベースのソリューションにより、産業セキュリティの概念を一新します。

101

6.1

技術分析

6.1.1

主要な新興技術

6.1.1.1

AI による脅威検知とネットワークセキュリティ

6.1.1.2

ゼロトラストアーキテクチャとIDセキュリティ

6.1.1.3

クラウドベースのOTセキュリティプラットフォームおよびOT-SOC

6.1.1.4

高度な産業用侵入検知システム(IIDS)

6.1.2

補完的技術

6.1.2.1

セキュリティ情報およびイベント管理(SIEM)

6.1.2.2

脆弱性およびエクスポージャー管理

6.1.2.3

拡張型検知および対応(XDR)

6.1.3

関連技術

6.1.3.1

人工知能(AI)および機械学習(ML)

6.1.3.2

産業用IoT(IIoT)

6.1.3.3

脅威インテリジェンス・プラットフォーム

6.2

技術/製品ロードマップ

6.2.1

短期(2026年~2027年) | 基盤構築および初期の商用化

6.2.2

中期(2027–2030年) | スケールアップ、インテリジェンス、およびエコシステムの拡大

6.2.3

長期(2030–2035年以降) | 自律的、予測的、および自己修復型の産業セキュリティ

6.3

特許分析

6.4

将来の応用

6.4.1

AI駆動型自律的脅威検知・対応

6.4.2

OT環境向けゼロトラストアーキテクチャ

6.4.3

クラウドベースのOTセキュリティプラットフォームおよびOT-SOC-as-a-Service

6.4.4

産業システム向けデジタルツインベースのサイバーセキュリティ

6.4.5

スマート産業オペレーションのためのセキュアIIoTおよびエッジセキュリティ

6.5

AI/ジェネレーティブAIがオペレーショナルテクノロジー(OT)セキュリティ市場に与える影響

6.5.1

オペレーショナルテクノロジー(OT)セキュリティ市場におけるベストプラクティス

6.5.2

オペレーショナルテクノロジー(OT)セキュリティ市場におけるAI導入の事例研究

6.5.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.5.4

OTセキュリティ市場における生成AI導入に対する顧客の準備状況

6.6

成功事例と実世界での応用

6.6.1

CLAROTY:多国籍製薬企業のOTセキュリティ変革

6.6.2

NOZOMI NETWORKS:ENELグループ – グローバルなエネルギー事業のセキュリティ確保

7

規制環境

地域ごとのコンプライアンスおよび業界標準に関する包括的なガイドにより、複雑なグローバル規制をナビゲートします。

116

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

消費者動向と購買者の行動

主要な業界分野において、購買者の意思決定に影響を与える、満たされていないニーズやステークホルダーの影響を明らかにします。

122

8.1

意思決定プロセス

8.2

購買プロセスに関与する主要なステークホルダーとその評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部課題

8.4

各種エンドユーザー産業における未充足ニーズ

9

オファリング別オペレーショナル・テクノロジー・セキュリティ市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表34点

127

9.1

はじめに

9.1.1

提供内容:オペレーショナルテクノロジー(OT)セキュリティ市場の推進要因

9.2

ソリューション

9.2.1

セキュリティ情報イベント管理(SIEM)

9.2.1.1

集中型産業イベント相関分析:企業全体におけるオペレーショナルサイバーセキュリティの可視性を向上させる

9.2.2

資産の検出および管理

9.2.2.1

産業用デバイスの接続性の高まり:リアルタイムのOT資産可視性に対するニーズの増加

9.2.3

ネットワークセキュリティ

9.2.3.1

接続された産業インフラの拡大により、回復力のあるOTネットワーク保護への需要が高まっています。

9.2.4

脆弱性管理

9.2.4.1

産業用攻撃対象領域の拡大により、OTの脆弱性を継続的に監視する必要性が高まっています

9.2.5

IDおよびアクセス管理(IAM)

9.2.5.1

リモート運用アクセスの拡大により、産業用IDガバナンスの重要性が高まっています

9.2.6

データセキュリティ

9.2.6.1

産業用データ交換の拡大により、運用情報の安全な保護に対する需要が高まっています。

9.2.7

その他のソリューション

9.3

サービス

9.3.1

コンサルティングおよび統合

9.3.1.1

産業の近代化の複雑化が進み、専門的なOTセキュリティ統合への需要が高まっています。

9.3.2

サポートおよびメンテナンス

9.3.2.1

産業システムの継続的な可用性により、予防的なOTセキュリティメンテナンスの必要性が高まっています。

9.3.3

トレーニングおよび開発

9.3.3.1

産業サイバーリスクの拡大により、OT 人材のサイバー対応能力に対するニーズが高まっています。

9.3.4

インシデント対応

9.3.4.1

産業サイバー障害の増加により、OTインシデントの迅速な封じ込めに対する需要が加速しています。

9.3.5

マネージドサービス

9.3.5.1

社内のOT専門知識が限られていることから、マネージド産業サイバーセキュリティ運用の導入が加速しています。

10

運用技術(OT)セキュリティ市場:導入形態別

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

147

10.1

はじめに

10.1.1

導入形態:運用技術(OT)セキュリティ市場の推進要因

10.2

クラウド

10.2.1

遠隔産業オペレーションの拡大が、クラウドベースのOTセキュリティの導入を加速させる

10.3

オンプレミス

10.3.1

重要インフラの制御要件が、オンサイトOTセキュリティへの需要を支える

11

組織規模別 オペレーショナル・テクノロジー(OT)セキュリティ市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

152

11.1

はじめに

11.1.1

組織規模:オペレーショナル・テクノロジー(OT)セキュリティ市場の推進要因

11.2

中小企業(SME)

11.2.1

手頃な価格のマネージドサイバーセキュリティソリューションが、小規模な産業施設におけるOT保護を拡大しています

11.3

大企業

11.3.1

複雑な多拠点産業施設が、高度なOTセキュリティの導入を促進しています

12

業種別オペレーショナル・テクノロジー(OT)セキュリティ市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表12件

157

12.1

はじめに

12.1.1

業種別:オペレーショナル・テクノロジー(OT)セキュリティ市場の推進要因

12.2

運輸・物流

12.2.1

コネクテッド・モビリティ・インフラの拡大が、リアルタイムのOTサイバーセキュリティへのニーズを高めています

12.2.2

運輸・物流:オペレーショナル・テクノロジー(OT)セキュリティのユースケース

12.3

製造

12.3.1

スマートファクトリーの拡大により、産業用脅威の監視と運用保護が加速しています。

12.3.2

製造:オペレーショナル・テクノロジー(OT)セキュリティのユースケース

12.4

エネルギー・電力(発電)

12.4.1

発電施設のデジタル化の進展が、OTサイバーセキュリティの需要を牽引しています。

12.4.2

エネルギー・電力(発電):オペレーショナル・テクノロジー(OT)セキュリティのユースケース

12.5

石油・ガス(流通)

12.5.1

パイプラインの自動化と遠隔監視の拡大により、OTセキュリティの需要が増加しています。

12.5.2

石油・ガス(流通):オペレーショナルテクノロジー(OT)セキュリティのユースケース

12.6

その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 8139

- 不織布生産ラインの世界及び日本市場2026年:種類別(スパンレース不織布生産ライン、ホットメルト不織布生産ライン、スパンボンド不織布生産ライン)

- エッジコンピューティングモジュールの世界及び日本市場2026年:種類別(INT8、INT16、INT32)

- 自動車用LiDARのグローバル市場規模調査、技術別(メカニカルLiDAR、固体LiDAR)、用途別、推進タイプ別、車両タイプ別、地域別予測:2022-2032年

- マルチクリーナー市場レポート:製品タイプ別(クリームクリーナー、スプレークリーナー、ワイプ、その他)、エンドユーズ別(住宅、商業、産業、自動車・航空宇宙、ホスピタリティ、ヘルスケア、その他)、流通チャネル別(オンライン、専門店、スーパーマーケット・ハイパーマーケット、百貨店、その他)、地域別 2024-2032

- 航空宇宙・防衛用金属ベローズの世界市場2025:種類別(チタン合金、ステンレス鋼合金、ニッケル合金、その他)、用途別分析

- 駆出率の世界市場(2025~2033):市場規模、シェア、動向分析

- 放送用スイッチャーのグローバル市場規模調査:製品別(マスターコントロールスイッチャー、プロダクションスイッチャー、ルーティングスイッチャー)、用途別(ニュース制作、スポーツ制作、スタジオ制作)、地域別予測:2022-2032年

- 世界の樹脂製下顎前進装置市場

- 世界のモジュラー建築市場(2025 – 2030):種類別、素材別、モジュール別、最終用途別、地域別分析レポート

- イーサネット物理層トランシーバー(PHY)の世界市場

- 使い捨て式安全カミソリの世界及び日本市場2026年:種類別(片面式、両面式)

- 世界の収益サイクル管理市場(2025 – 2035):ソリューション種類、エンドユーザー別分析レポート