世界の運用技術(OT)セキュリティ市場規模/シェア/動向分析レポート:製品別、種類別、技術別(~2030年)

市場概要

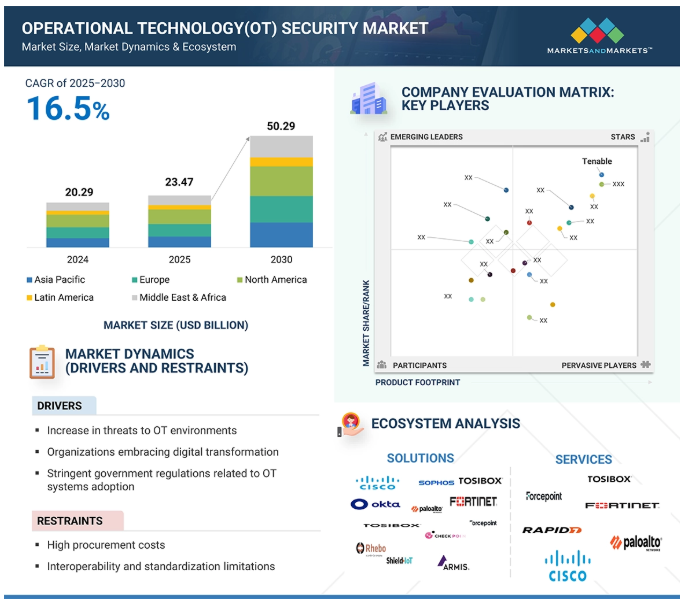

運用技術(OT)セキュリティ市場は、2025年の234.7億米ドルから2030年には502.9億米ドルに成長し、予測期間中の年平均成長率は16.5%と予測されています。産業用モノのインターネット(IIoT)装置の急速な普及が、OTセキュリティ強化のニーズを後押ししています。企業が業務を最適化するためにスマートセンサーや接続機器を導入するにつれ、サイバー脅威の侵入口が増加します。このような拡大により、産業環境全体にわたる多様で分散した資産を監視、管理、保護するための高度なセキュリティフレームワークが必要となります。適切な保護措置がなければ、侵害された装置1つでさえ、生産ライン全体を中断させたり、機密データを漏洩させたりする可能性があるため、事前予防的なセキュリティ投資が重要になります。さらに、OTシステムにおけるAIとアナリティクスの統合には、データの整合性とシステムの信頼性を確保するためのより強力な防御が必要です。

ジェネレーティブAIは、高度な脅威検知、リアルタイム対応、適応型セキュリティ・プロトコルを可能にすることで、OTセキュリティを強化します。産業用システムからのデータを分析して異常を特定し、脅威を予測し、運用の回復力を強化します。

ドライバー OT環境に対する脅威の増加

近年、IT と OT システムの融合により効率性が向上する一方で、OT 環境はサイバーセキュリティリスクの高まりにさらされています。かつては隔離されていた OT システムも、現在ではマルウェア、ランサムウェア、標的型攻撃などの脅威に直面しています。2023年のムンバイ送電網のランサムウェア攻撃や2022年の英国選挙管理委員会の情報漏えいなど、注目を集めた事件は、OTセキュリティの失敗が、業務の中断、金銭的損失、物理的損害など、深刻な影響を及ぼすことを浮き彫りにしています。産業のデジタル化が加速する中、企業は重要なインフラを保護するために弾力性のあるセキュリティフレームワークを優先しています。さらに、規制の強化により、各セクターはOTセキュリティ対策の強化を迫られています。

制約:高い調達コスト

堅牢なOTセキュリティの実装には、時間、コスト、専門知識の面で多大な投資が必要となるため、中小企業のように包括的なソリューションの導入を躊躇する組織も少なくありません。OT 環境の複雑さ、レガシー・システム、コンプライアンス要件が、さらに足かせとなっています。多要素認証、ネットワーク・セグメンテーション、侵入検知などのセキュリティ対策には、専門的なツールと熟練した人材が必要なため、調達コストが高くなります。IAM、DDoSミティゲーション、IDPS、リスク管理などのソリューションは、さらにコストを増加させます。コストを管理するために、組織は重要な資産に優先順位を付け、費用対効果の分析を行い、必要不可欠なセキュリティ対策に戦略的に投資することができます。

機会: AIを活用したセキュリティ・ソリューションの採用増加

OTセキュリティ市場は、従来の方法に比べて大きな利点を提供するAIを活用したソリューションによって破壊される可能性があります。AIは、膨大なOTデータを分析することで、リアルタイムの脅威検知、自動応答、予知保全を可能にします。システム全体の可視性を高め、脆弱性の特定と防御の優先順位付けを支援します。このようなソリューションがより手頃な価格で提供されるようになると、各業界で導入が進み、カスタマイズされたAI主導のOTセキュリティ・ツールを提供するベンダーに大きなビジネスチャンスが生まれます。また、AIを既存のOTインフラに統合することで、セキュリティ・プロセスが合理化され、運用コストの削減と全体的な回復力の向上が実現します。このイノベーションにより、OTセキュリティ市場は大きく成長すると期待されています。

課題 訓練を受けたセキュリティ・アナリストの不足

訓練されたセキュリティ・アナリストの不足は、産業インフラの保護における大きなハードルです。OTシステムの相互接続が進むにつれて、熟練した専門家に対する需要が高まっていますが、日本や英国を含む多くの国では、このニーズを満たすのに苦労しています。OT環境の保護には、産業制御システムとサイバーセキュリティに関する深い知識を持つ専門家が必要です。デジタル市場が拡大しているにもかかわらず、この不足は続いており、重要なインフラが脆弱なままになっています。組織は、トレーニングやスキルアッププログラムに投資して、OTセキュリティを効果的に管理するための社内専門家を育成することで、この問題を軽減することができます。

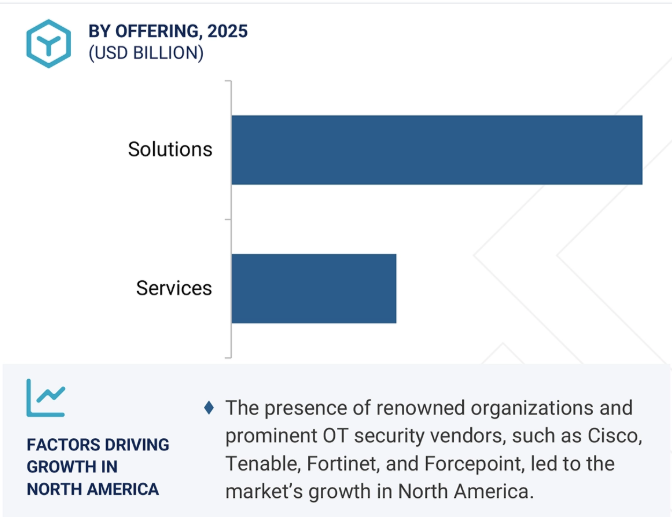

OTセキュリティ市場のエコシステムには、産業制御システムや重要インフラを保護するために設計された幅広いソリューションとサービスが含まれます。ソリューションには、OT環境に合わせたネットワーク・セキュリティ、エンドポイント保護、脅威の検出と対応、セキュリティ情報とイベント管理(SIEM)などがあります。これらを補完するのが、リスク評価、マネージド・セキュリティ・サービス、インシデント対応、コンプライアンス・コンサルティングなどのサービスです。これらのコンポーネントを組み合わせることで、進化するサイバー脅威からOTシステムを保護し、規制コンプライアンスを確保し、中断のない産業運営を維持することができます。

組織規模に基づくと、予測期間中、大企業セグメントが市場を支配すると予想されます。

大企業は、その広範な運用インフラと高いリスク・エクスポージャーにより、予測期間中、OTセキュリティ市場を支配すると予想されます。これらの組織は、高度なサイバー脅威から保護するための高度なセキュリティ対策を必要とする、複雑で相互接続されたOT環境を管理しています。資金力が豊富な大企業は、リアルタイム監視、脅威インテリジェンス、コンプライアンス管理など、包括的なOTセキュリティ・ソリューションに投資する傾向があります。さらに、大企業はより厳しい規制要件に直面しているため、重要な業務を保護し事業継続性を確保するための堅牢なセキュリティフレームワークの採用がさらに進んでいます。

業種別では、エネルギー・電力分野が予測期間中に最も高いCAGRを記録すると予測されています。

グリッドインフラのデジタル化が進み、重要なエネルギー資産を標的とするサイバー脅威が増加しているため、エネルギー・電力分野は予測期間中、OTセキュリティ市場で最も高いCAGRを記録すると予測されています。ユーティリティ企業がスマートグリッド、高度な計測、遠隔監視システムを採用するにつれ、混乱を防ぎ、コンプライアンスを確保し、エネルギーの信頼性を維持するために、堅牢なOTセキュリティソリューションの必要性が不可欠になっています。電力施設に対する著名な攻撃は、運用ネットワークの安全確保への投資をさらに加速させ、この分野の市場成長を力強く後押ししています。さらに、NERC CIPや国のサイバーセキュリティ義務といった規制の枠組みが、ユーティリティにOT防御の強化を促しています。

主要企業・市場シェア

世界のOTセキュリティ市場では、北米が大きなシェアを占めています。この地域は、強力な産業基盤と重要なインフラを持つ先進国の本拠地です。この地域におけるOTセキュリティの採用は、特にエネルギー・ユーティリティ部門を中心とした重要インフラに対するサイバー攻撃の急増が原動力となっています。2024年、ドラゴスとロックウェル・オートメーションはパートナーシップを拡大し、産業界の顧客向けに統合されたOT脅威検出・対応ソリューションを提供します。また、サイバーセキュリティ・インフラ・セキュリティ機構(CISA)は、産業用制御システム(ICS)のセキュリティ確保に向けた取り組みを強化しており、脅威に関する勧告の発表や、重要部門に対するスキャン・サービスの無償提供を行っています。

チェック・ポイントは2025年2月、クラウド・セキュリティ・プロバイダの大手である Wiz と提携しました。この提携は、クラウド・ネットワーク・セキュリティとクラウド・ネイティブ・アプリケーション・プロテクション(CNAPP)の間に長年存在していたギャップを、深い技術統合と戦略的業務提携を通じて解消するもので、業界をリードする統合的かつ総合的なセキュリティ・ソリューションを提供します。

2025年1月、テナブルは、暴露管理のイノベーターであるバルカン・サイバーを買収する正式契約を締結しました。Vulcan Cyberの機能はTenableのプラットフォームに統合され、攻撃対象全体を網羅するセキュリティエクスポージャの統合、リスクの優先順位付け、および修復の合理化を行う顧客の能力が向上します。

2024年7月、サイバーナイトはフォアスカウトと提携し、IT、OT、IoTにわたる完全な資産インテリジェンスとコントロールを提供します。この提携は、特にクラウド環境を採用するMETA地域の組織に、デジタル資産全体にわたる包括的な資産インテリジェンスとコントロールを提供することを目的としています。

2024年3月、C-DOTとPRLは共同で、C-DOTのファイバーベースの運用技術(OT)セキュリティシステムとPRLのフリースペースOTセキュリティシステムを統合し、ファイバーとフリースペースの両方を伝送媒体とするインド初のエンドツーエンドの量子通信リンクを確立しました。

運用技術(OT)セキュリティ市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。運用技術(OT)セキュリティ市場の主要プレーヤーは以下の通り。

Fortinet (US)

Forcepoint (US)

Cisco (US)

Tenable (US)

Forescout (US)

Check Point (Israel)

Broadcom (US)

Trellix (US)

Microsoft (US)

Okta (US)

Palo Alto Networks (US)

Tosibox (Finland)

Zscaler (US)

Rapid7 (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義と範囲 対象と除外

1.3 市場範囲 調査対象市場 地理的セグメンテーション 調査対象年

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変更点のまとめ

調査方法

2

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要業界インサイト- プライマリーの内訳

2.2 市場規模の推定 ボトムアップアプローチ- ボトムアップ分析による市場シェア獲得のためのアプローチ トップダウンアプローチ- トップダウン分析による市場シェア獲得のためのアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査の限界

エグゼクティブサマリー

3

プレミアム・インサイト

4

4.1 運用技術セキュリティ市場における魅力的な機会

4.2 市場予測

4.3 市場:地域別、2024-2030年

4.4 市場:オファリング別、2024-2030年

4.5 市場:導入形態別

4.6 市場:組織規模別、2024-2030年

4.7 業種別市場、2024-2030年

4.8 オペレーショナルテクノロジーセキュリティ市場の投資シナリオ

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 供給者の交渉力 新規参入の脅威 代替品の脅威 買い手の交渉力 ライバルの激しさ

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 規制情勢 規制機関、政府機関、その他の組織 主要規制

5.7 価格分析 主要プレーヤー別平均販売価格動向(2024年) ソリューション別疾患別価格分析(2024年)

5.8 技術分析 主要技術 – ネットワークセキュリティ – エンドポイントセキュリティ – アイデンティティとアクセス管理(IAM) 副次的技術 – セキュリティ情報とイベント管理(SIEM) – 脆弱性管理 副次的技術 – AIとML – ブロックチェーン – IoT

5.9 特許分析 主要特許一覧

5.10 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3

5.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.12 2024-26年の主要会議とイベント

5.13 投資と資金調達のシナリオ

5.14 AI/ジェネレーティブAIの影響 業務技術セキュリティ市場におけるトップ使用事例と市場の可能性

5.15 顧客のビジネスに影響を与えるトレンド/混乱

市場、オファリング別

6

6.1 導入サービス: 運用技術セキュリティ市場の促進要因

6.2 ソリューション セキュリティ 情報・イベント管理(Siem) 資産発見・管理 ネットワークセキュリティ 脆弱性管理 ID・アクセス管理(iam) データセキュリティ その他ソリューション

6.3 サービス コンサルティング&統合サービス サポート&保守サービス トレーニング&開発サービス インシデント対応サービス マネージドセキュリティサービス

運用技術セキュリティ市場、展開形態別

7

7.1 導入展開モード 市場促進要因

7.2 クラウド

7.3 オンプレミス

運用技術セキュリティ市場:組織規模別

8

8.1 導入組織規模:市場促進要因

8.2 中小企業

8.3 大企業

運用技術セキュリティ市場:業種別

9

9.1 序章 業種 市場促進要因

9.2 運輸・物流

9.3 製造業

9.4 エネルギー・電力

9.5 石油・ガス

9.6 その他の地域別垂直市場

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 8139

- 薬剤溶出バルーンの世界市場規模は2031年までにCAGR 10.4%で拡大する見通し

- 触手ポジショナーの世界市場

- Mコマース決済のグローバル市場規模調査:取引別(M小売、Mチケット/予約、M課金、その他Mコマースサービス)、決済モード別(NFC、プレミアムSMS、WAP、キャリア課金)、ユーザー別(スマートデバイス、フィーチャーフォン)、地域別予測:2022-2032年

- 2-(2-ナフチルオキシ)-エタノール(CAS 93-20-9)の世界市場2019年~2024年、予測(~2029年)

- JP統合型配電ボックスの世界市場2025:種類別(屋内型、屋外型)、用途別分析

- コンピュータ支援ディスパッチの世界市場規模調査:コンポーネント別(ソリューションとサービス)、アプリケーション分野別(コール管理、ディスパッチユニット管理、レポーティングと分析)、展開タイプ別、組織規模別、業種別、地域別予測:2022年~2032年

- 世界のキャップ・クロージャー市場・予測 2025-2034

- 画像認識の世界市場規模調査:技術別、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モード別、分野別、用途別(拡張現実、セキュリティ&監視)、地域別予測:2022-2032年

- 全ゲノムシーケンス:グローバル市場

- 新エネルギー車用スクロールコンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r以下、25~40 cc/r、40 cc/r以上

- tert-ブチルアクリレート(TBA)市場2025年(世界主要地域と日本市場規模を掲載):99%以上、99%未満

- 世界のビタミンB12(シアノコバラミン)市場