油田通信の世界市場規模は2033年までにCAGR 8.3%で拡大する見通し

市場概要

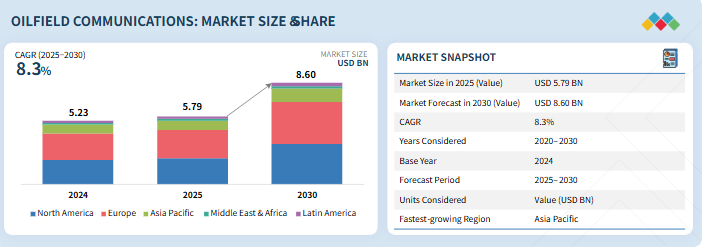

油田通信市場は、2025年の57.9億米ドルから2030年には86.0億米ドルに達すると予測され、2025年から2030年までの年平均成長率は8.3%です。油田通信は、上流、中流、下流の石油・ガス活動において、シームレスなデータ転送、リアルタイムのモニタリング、業務の効率化を可能にする高度な通信技術とソリューションを包含しています。市場成長の原動力は、遠隔地や海上における高速で安全な通信ネットワークへのニーズの高まり、石油・ガスセクターにおけるデジタル化と自動化の進展、IoTとクラウドベースのソリューションの採用拡大です。さらに、衛星通信、LTE、プライベートワイヤレスネットワークの進歩と探査・生産(E&P)活動への投資の増加が、世界中で信頼性の高い油田通信システムの需要を促進しています。

キーポイント

製品別

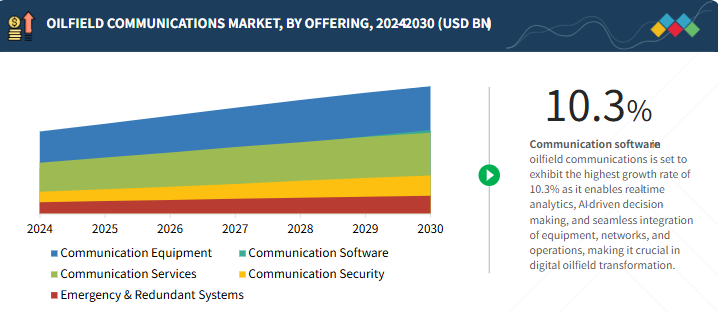

通信機器分野が2025年の市場シェアを独占すると予測。IoT対応デバイス、センサー、過酷な油田環境に適した堅牢なハードウェアに対する需要の高まりが、この成長を後押ししています。さらに、リアルタイムモニタリングシステムへの投資が、採用率をさらに高めます。

通信技術別

セルラー通信は、2025年から2030年にかけて最も急成長すると予測されています。5Gの展開により、高速で低遅延なデータ転送が可能になり、自動化や遠隔監視に最適です。大規模サイトでのスケーラビリティも魅力です。

展開サイトタイプ別

2025年の市場シェアは43.08%で陸上フィールドが優勢。開発の容易さ、コストの低さ、北米と中東におけるシェールオイルの好調が、この成長を後押ししています。既存油田のアップグレードの増加もこの傾向を後押し。

操業段階別

2025年には、探査と掘削活動を背景に、上流段階が最大のシェアを占めるでしょう。安全性、効率性、リアルタイム・コミュニケーションへの要求が最も高いからです。デジタル油田の採用がさらにリードを強めます。

エンドユーザー別

国営石油会社(NOC)はCAGR 9.6%で成長する見込み。強力な政府資金と大規模な埋蔵量へのアクセスにより、通信のアップグレードに必要な規模が確保されています。技術プロバイダーとの戦略的提携が採用を促進。

地域別

北米は、シェールガス探査と高度なデジタル技術の採用により、2025年に最大のシェアを占める見込み。一方、アジア太平洋地域は、エネルギー需要の高まりとオフショア探査プロジェクトに牽引され、CAGR最速を記録する見込み。

競争環境

主要プレーヤーは、有機的戦略(R&Dと製品発表)と無機的アプローチ(合併と提携)を採用して成長を図っています。これらの取り組みは、先端技術の統合を促進し、地域的プレゼンスを強化し、市場競争力を高めます。

油田通信市場は、石油・ガス事業のデジタル化が進み、遠隔地や海上での信頼性の高い高速接続の必要性が高まっていることから、着実に拡大する構えです。同市場は、2025年の57億9,000万米ドルから2030年には年平均成長率8.3%で86億米ドルに成長すると予測されています。通信システムは、上流、中流、下流の各段階におけるリアルタイムの監視、安全性、業務効率にとって不可欠になっています。衛星、プライベートLTE/5G、ファイバーネットワークの導入が進む中、業界はIoT、自動化、クラウドソリューションの統合を強化しています。安全で弾力性のある通信インフラへの注目の高まりにより、油田通信は最新のエネルギー事業と長期的な効率向上のための重要なバックボーンとして位置付けられています。

顧客の顧客に影響を与えるトレンドと混乱

油田通信市場は、レガシー無線や衛星音声から、プライベートLTE/5G、衛星IoT、エッジコンピューティングへと移行しつつあります。これらの技術により、掘削、生産、パイプラインの各作業におけるリアルタイム監視、遠隔診断、クラウド統合分析が可能になります。サイバーセキュリティとデータ主権は、主にNOCとオフショア・オペレーターにとって極めて重要な課題です。全体として、収益はサブスクリプションベースの接続、マネージドサービス、デジタルプラットフォームへと移行しており、従来のハードウェア中心のモデルを破壊しています。

主要企業・市場シェア

市場エコシステム

油田通信エコシステムは、通信機器、通信ソフトウェア、通信サービス、通信セキュリティ、緊急・冗長システムで構成される多層ネットワークで、厳しい石油・ガス環境におけるシームレスなリアルタイム通信を確保するために、すべてが連携しています。このエコシステムは、掘削、生産、坑井への介入、フィールド監視など、陸上と海上の両方の施設で上流工程をサポートします。

地域

予測期間中、世界の油田通信市場ではアジア太平洋地域が急成長

アジア太平洋地域は、急速な工業化と都市化によるエネルギー需要の増加に牽引され、油田通信市場において最も急成長する地域となる見込みです。この地域には、主に中国、インド、東南アジアで進行中の大規模な石油・ガス探査プロジェクトがあります。政府や企業は、作業効率と安全性を向上させるため、高度な通信技術に多額の投資を行っています。さらに、海洋掘削活動の増加とデジタル油田の採用が、市場の成長をさらに後押ししています。

油田通信市場: 企業評価マトリックス

油田通信市場のマトリックスでは、ファーウェイ・テクノロジーズ(スター)が、高度なネットワーキング・インフラ、衛星接続、上流および中流業務で広く採用されている統合デジタル・ソリューションにより、強力な市場シェアと広範な製品展開でリードしています。ハリバートン(エマージング・リーダー)は、油田サービス向けに特化した通信プラットフォームとテーラーメイドのソリューションで知名度を上げ、イノベーションとニッチな技術提供を通じて地位を強化しています。Huawei Technologiesは、規模と多様なポートフォリオによって優位に立っていますが、Halliburtonは、安全で高速かつ信頼性の高い油田通信への需要が引き続き高まるにつれて、リーダーの象限に移動する大きな可能性を示しています。

主要市場プレーヤー

Huawei Technologies(中国)

Siemens Energy(ドイツ)

Cisco (米国)

ABB(スイス)

SLB(アメリカ)

【目次】

はじめに

1

1.1 調査目的

1.2 市場の定義 包含と除外

1.3 市場範囲 市場セグメンテーション 考慮した年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ 二次データ 一次データ – 一次プロファイルの内訳 – 主要業界インサイト

2.2 市場ブレークアップとデータの三角測量

2.3 市場規模の推定トップダウンアプローチ ボトムアップアプローチ

2.4 市場予測

2.5 リサーチの前提

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 油田通信市場におけるプレーヤーにとっての魅力的な機会

4.2 油田通信市場:トップ3製品

4.3 北米:油田通信市場:油田展開サイトタイプ別、操業段階別

4.4 油田通信市場:地域別

市場概要と業界動向(定量的意味を持つ戦略的推進要因)

5

5.1 はじめに

5.2 市場ダイナミクス:促進要因、阻害要因、機会、課題

5.3 2025年米国関税の影響 – 油田通信市場の主要関税率の紹介 価格の影響分析 国・地域への影響 – 米国、欧州、アジア太平洋地域 最終用途産業への影響

5.4 油田通信の進化

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 油田通信市場におけるAI/GEN AIの影響

5. 9 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3 ケーススタディ4 ケーススタディ5 技術分析-主要技術-補完技術-隣接技術 関税と規制の状況-受信、変換、伝送のための機械に関連する関税(hsn: 規制機関、政府機関、その他の組織-主要規制貿易分析、2020年-2024年-輸出シナリオ-輸入シナリオ特許分析-方法論-出願特許(文書タイプ別)、2016年-2025年-技術革新と特許出願-上位出願者価格分析-主要プレーヤー別、提供平均販売価格、2025年-事業段階別、平均販売価格、2025年主要会議とイベント、 2025-2026年 ポーター・ファイブ・フォース分析- 新規参入の脅威- 代替品の脅威- サプライヤーの交渉力- 買い手の交渉力- 競争の激しさ 顧客のビジネスに影響を与えるライバルの動向/混乱 主なステークホルダーと購買基準- 購買プロセスにおける主なステークホルダー- 購買基準 ステークホルダーにとっての戦略的必須事項 パートナーシップとベンダー選定戦略 調達と展開のベストプラクティス

油田通信市場:オファリング別(市場規模および2030年までの予測:金額(米ドル)

6

6.1 導入サービス: 油田通信市場の促進要因

6.2 通信機器 vsat 端末およびモデム セルラーゲートウェイおよびルーター マイクロ波無線機およびアンテナ その他の通信機器(双方向無線機および堅牢なネットワーク機器)

6.3 通信ソフトウェア scada 通信ミドルウェア ネットワーク・モニタリング プッシュ・ツー・トークおよび voip アプリケーション 帯域幅シェーピングおよび qos ソフトウェア AI 対応分析ソリューション 資産パフォーマンス管理(apm) その他の通信ソフトウェア(通信統合 apis およびデジタル・ツイン&シミュレーション)

6.4 通信サービス VSATサービス セルラーサービス – プライベートLTE/5G- M2M NOC管理サービス フィールド保守とO&M リモートモニタリングとネットワーク最適化 コミュニケーション・アズ・ア・サービス(CAAS) その他の通信サービス(トレーニング&コンサルティングサービス、 システムインテグレーション&インプリメンテーションサービス)

6.5 通信セキュリティ ファイアウォール、VPN ネットワークアクセス制御 フィールドネットワークの脅威検知 その他通信セキュリティ(セキュアリモートアクセス、サイバーセキュリティ コンプライアンスツール)

6.6 緊急・冗長システム ポータブル衛星キット lte + sat ハイブリッドフェイルオーバー迅速配備マイクロ波ユニット その他システム(移動通信トレーラー、ソーラーバックアップ端末)

油田通信市場:通信技術別(2030年までの市場規模・予測:金額(米ドル)

7

7.1 導入通信技術:油田通信市場の促進要因

7.2 衛星通信 VSAT Lバンド、KA&KUバンド、その他(ジオバックホールサービス、HTS)

7.3 セルラー通信 プライベートLTE/5G パブリック4G/5G その他(NB-IOT、CBR、M2M SIM)

7.4 マイクロ波通信 ポイント・ツー・ポイント ポイント・ツー・マルチポイント 免許/免許外マイクロ波

7.5 光ファイバー通信 光ファイバーネットワーク ハイブリッド光ファイバー-無線ネットワーク

7.6 無線通信 VHF/UHF無線 テトラ、DMR、P25システム プッシュ・ツー・トーク・オーバーLTE

油田通信市場:展開サイトタイプ別(市場規模&2030年予測:金額(米ドル)

8

8.1 導入展開サイトタイプ: 油田通信市場の促進要因

8.2 陸上油田 陸上固定施設 – ターミナル – 貯油所 – 精製所 – その他(中央処理施設、集積所、計量所) 陸上移動運用 – 遠隔地リグ – 移動坑井サイト – 仮設キャンプ、乗組員宿泊施設

8.3 海洋油田 固定プラットフォーム-ジャッキアップ-半潜水船-スパー・プラットフォーム 浮体式生産設備-FPSOS-FPSOS-FLNGS 海洋支援資産 海底設備

8.4 パイプラインコリドー 長距離送電パイプライン コンプレッサー&ポンプステーション スキャダフィールドハブ

8.5 中央制御・指令ネットワークオペレーションセンター(NOC)集中型スキャダハブ

油田通信市場:操業段階別(市場規模および2030年までの予測:金額(米ドル)

9

9.1 導入作業段階 油田通信市場の促進要因

9.2 上流探査掘削生産

9.3 中流パイプライン監視貯蔵管理輸送・物流

9.4 下流の製油所業務 流通小売業務 油田通信市場:エンドユーザー別(市場規模&2030年予測:金額(米ドル)

油田通信市場:エンドユーザー別(2030年までの市場規模&予測:金額(米ドル)

10

10.1 導入エンドユーザー:油田通信市場の促進要因

10.2 総合石油会社(iocs)

10.3 国営石油会社(Nocs)

10.4 油田サービス企業

10.5 石油掘削請負業者

10.6 その他のエンドユーザー(オフショア事業者、パイプライン事業者)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:8.3

- 13Cr OCTG(石油用管材)市場2025年(世界主要地域と日本市場規模を掲載):チューブ、ケーシング、ツールパイプ

- ホットアイソスタティックプレス(HIP)サービス市場2025年(世界主要地域と日本市場規模を掲載):チタン合金、ニッケル合金、鋼、その他

- 帯電防止バー市場2025年(世界主要地域と日本市場規模を掲載):内蔵電源(DC)、外部電源(AC)

- シグマデルタADC(アナログ-デジタル変換器)市場2025年(世界主要地域と日本市場規模を掲載):24ビット、16ビット、32ビット、その他

- 世界の気管内チューブ市場(2025 – 2033):種類別、経路別、用途別、地域別分析レポート

- 塩酸電解の世界市場規模は2030年までにCAGR 3.1%で拡大する見通し

- 3,5-ジメチルベンゾイルクロリドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のPP段ボール市場

- 合成ビタミンE市場:グローバル予測2025年-2031年

- 膜バイオリアクターの世界市場規模は2030年までにCAGR 8.5%で拡大する見通し

- AI SDRの世界市場規模は2030年までにCAGR 29.5%で拡大する見通し

- 光スペクトラムアナライザ市場2025年(世界主要地域と日本市場規模を掲載):高分解能(0.05nm未満)、標準分解能(0.05nm以上)