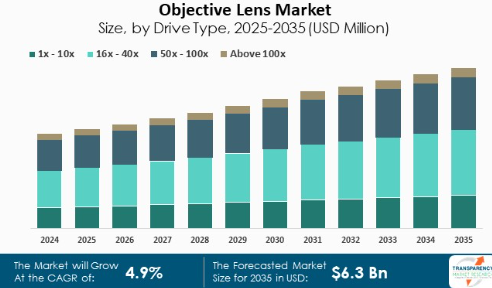

対物レンズの世界市場規模は2035年までにCAGR 4.9%で拡大する見通し

市場概要

対物レンズ市場の展望 2035年

世界の対物レンズ産業は、2024年に37億米ドルと評価され

2025年から2035年にかけて年平均成長率4.9%で成長し、2035年末には63億米ドルに達すると予測

アナリストの視点

対物レンズ市場は、主に医療用イメージング、顕微鏡、工業検査、民生用電子機器における対物レンズの多大な需要によって成長する態勢が整っています。現代のアプリケーションは精度と解像度に妥協を許さなくなっているため、対物レンズはあらゆる種類のデジタルイメージングシステムに対応する高度なコーティングとマルチエレメント設計で発展しています。

主な成長エンジンは、診断や低侵襲手術などのヘルスケア分野です。需給面で成長の勢いに拍車をかけるその他の応用分野は、半導体検査と製造工程における品質管理です。COVID-19以降、ライフサイエンス分野の研究が活発化したことで、レンズは高度な顕微鏡検査ルートでさらに定着しました。

しかし、ハイエンドの光学設計に関する価格圧力と複雑さの増加がハードルとなっています。しかし、人工知能の導入、AR/VR技術の発展、8Kイメージング技術の出現により、アナリストは市場に明るい未来が待っていると考えています。対物レンズが次世代の視覚体験に不可欠なイネーブラとなるため、特に高開口数光学系、軽量化、カスタマイズ可能な光学系構成などに注力するメーカーが優位を占める可能性が高い。

対物レンズ市場の概要

対物レンズは、顕微鏡、望遠鏡、カメラ、X線撮像装置など、あらゆる光学システムに不可欠な要素です。対物レンズは、標本やその他の観察対象物に最も近い位置に配置され、標本に入射する光や放射線を集め、その光を実際の拡大画像に集光します。

最終的な画像の解像度、シャープネス、倍率は、対物レンズの品質とパラメータ(焦点距離と開口数)によって大きく左右されます。X線顕微鏡のようなハイエンドのアプリケーションでは、対物レンズは高エネルギーの放射線に対応するように特別に設計されており、分析に最大限の忠実度を保ちながら、可能な限り歪みの少ない画像を生成します。

医療およびライフサイエンス用途における高解像度イメージングへの需要の高まり

このような傾向の高まりは、医療やライフサイエンスにおける高解像度画像アプリケーション分野からの大きな需要を一般化し、対物レンズ技術の促進やアップグレードへと向かっています。対物レンズがイメージングを向上させるために重要であることは、最近の技術革新によって証明されています。

例えば、100nmという小さなフィーチャを持つレンズシステムが製造され、その結果、最近の超音波イメージングの増加に見られるように、組織を傷つけることなく、以前は到達できなかった画像の解像度を達成することができるようになりました。これは確実に、非侵襲的な診断とモニタリングの一歩です。

精密光学検査ツールを必要とする半導体および電子機器製造の拡大

半導体装置のサイズが5nmや3nmプロセスなどの先端ノードに小型化されるにつれて、従来の検査方法では効果がなくなってきています。このため、最新チップの歩留まりと性能に不可欠なサブミクロンの欠陥を検出できる高解像度の光学システムが必要となります。

SIAは、高度な計測・検査ツールは、欠陥を早期に発見し、コストのかかる下流の故障に至るまで、コスト回避のための分析を生み出すため、半導体製造プロセスの管理に不可欠であると強調しています。また、SIAの計測ロードマップは、半導体製造の進歩を支える計測技術の継続的な開発の必要性を示しています。このため、先進的な光学検査システムへの投資に拍車がかかり続けています。

例えば、Jenoptikのような企業は、最先端の半導体構造検査に必要な高解像度イメージングをもたらすために、半導体アプリケーション用に設計されたUV対物レンズに投資しています。光学部品がもたらす重要な成果の定義として、このような半導体製造の進歩に勝るものはありません。

アポクロマートセグメントが対物レンズの世界市場シナリオをリード 種類別セグメンテーション

世界の対物レンズ市場は、種類別にアクロマート、アポクロマート、フローライトに分類されます。その中で、2024年の市場シェアは単片が63.8%。これは、球面収差と色収差を極めて良好に補正することにより、複数の波長にわたってよりシャープで高コントラストな画像を実現することに起因しています。

高度な顕微鏡検査、バイオメディカルイメージング、半導体検査に広く使用されるこれらのレンズは、非常に高い光学的鮮明度を必要とするアプリケーションに不可欠です。研究や診断における精密画像への需要が高まる中、アポクロマートセグメントをターゲットにすることで、技術革新と収益増加の可能性が大きく広がります。

最新の対物レンズ市場の地域別インサイトによると、2024年に最大シェア(36.2%)を占めたのは北米。北米が対物レンズ業界を支配しているのは、この地域の強力なインフラ設備、高度な医療レベル、最高の研究機関、利用可能なトップ技術企業によるもの。バイオメディカルイメージング、半導体製造、軽量航空宇宙イノベーションへの強力な投資により、高性能光学部品への需要が持続。

政府および民間資金によって研究開発努力が支援されている主要企業の存在は、対物レンズ設計およびアプリケーションの技術的進歩を推進すると期待されています。AI統合イメージングシステムの採用増加と精密診断需要の増加により、北米は、特に医療用および産業用光学部品において、非常に高い成長の可能性をもたらす魅力的な地域となっています。

主要企業・市場シェア

対物レンズ市場の主要プレイヤ分析

世界の対物レンズ市場は、オリンパス、ライカマイクロシステムズ、ツァイスなど少数の主要企業が市場シェアの60%近くを占めているのが特徴です。これらの企業は、光学技術、特に顕微鏡と医療用画像処理における品質と技術革新で高い評価を得ています。これらの企業の広範な製品ポートフォリオと世界的な販売網は、業界の柱としての地位を強化しています。

このような大手企業とは別に、市場で大きく躍進している企業も数多くあります。例えば、NikonやEdmund Opticsは、安価で技術的に先進的な対物レンズを幅広い用途に導入することで存在感を強めています。

AmScope社、Avantier Inc.社、Carl Zeiss Microscopy GmbH社、Edmund Optics Inc.社、Jenoptik AG社、KERN & SOHN GmbH社、KYOCERAソシオ株式会社、Leica Microsystems社、明治テクノ株式会社、株式会社ミツトヨ、Navitar, Inc.社、Newport Corporation社、Nikon Instruments Inc.社、OLYMPUS CORPORATION社、Thermo Fisher Scientific Inc.社、Thorlabs, Inc.社、Wavelength Opto-Electronic社などは、この業界で活動している著名な対物レンズ市場メーカーの一部です。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、対物レンズ市場レポートにおいてプロフィール化されています。

主な対物レンズ市場の動向

2024年10月、Leica Microsystems社は、CrestOptics社と戦略的提携を結び、CICEROスピニングディスクユニットを同社のTHUNDER Imager Cell Spinning Diskシステムに統合すると発表。この提携は、複雑な3Dサンプルのイメージング能力を向上させることを目的としています。

2023年5月、ニコンインスツルメンツ株式会社は、シリコンイマージョンシリーズに加え、CFI Plan Apo Lambda S 60XC対物レンズを発売。

【目次】

1. 要旨

1.1. 対物レンズの世界市場展望

1.1.1. 対物レンズの市場規模(数量-千台、金額-億米ドル)と予測、2020-2035年

1.1.2. 年間平均成長率分析

1.1.3. セグメント別シェア分析

1.2. 市場分析と事実

1.2.1. 市場成長要因

1.2.2. 市場の課題

1.2.3. 予測機会分析

1.3. 需給分析

1.3.1. 供給側の動向

1.3.2. 需要サイドの動向

1.3.3. 要因の影響

1.4. 競合ベンチマーキング

1.4.1. 企業シェア分析

1.4.2. 主要プレーヤー別戦略概要

1.4.3. 主要プレーヤー別の最近の動向

2. プレミアムインサイト

2.1. 主要予測要因と影響分析

2.2. サプライヤーと顧客の統合

2.3. ドライブシステムのロードマップと開発

2.4. 貿易分析

2.4.1. 輸入額

2.4.2. 国別輸入データ

2.4.3. 輸出額

2.4.4. 輸出データ、国別

3. 市場概要

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.2. 主要トレンド分析

3.3. 規制の枠組み

3.3.1. 主要国別の主な規制、規範、補助金

3.3.2. 関税と基準

3.3.3. 規制の市場への影響分析

3.4. バリューチェーン分析/エコシステムマッピング

3.4.1. 原料サプライヤー

3.4.2. レンズメーカー/部品メーカー

3.4.3. 光学システムインテグレーター

3.4.4. ディーラー/ディストリビューター

3.4.5. エンドユーザー

3.4.5.1. 前方統合

3.4.5.2. 後方統合

3.5. コスト構造分析

3.5.1. コストに関連するパラメータのシェア

3.5.2. COGP vs COGS

3.5.3. 利益率分析

3.6. 価格分析

3.6.1. 地域別価格分析

3.6.2. セグメント別価格動向

3.6.3. 価格に影響を与える要因

3.7. ポーターのファイブフォース分析

3.7.1. 新規参入の脅威

3.7.2. 代替品の脅威

3.7.3. サプライヤーの交渉力

3.7.4. 買い手の交渉力

3.7.5. 競争の度合い

3.8. PESTEL分析

3.9. 世界の対物レンズ市場の需要

3.9.1. 過去の市場規模-数量(千台)および金額(億米ドル)、2020年~2023年

3.9.2. 現在および将来の市場規模-数量(千単位)および金額(億米ドル)、2024-2035年

3.9.2.1. 前年比成長動向

3.9.2.2. 絶対価格機会評価

4. 対物レンズの世界市場分析、種類別

4.1. 主要セグメント分析

4.2. 対物レンズの種類別市場規模(数量:千台、金額:億米ドル)、分析、予測、2020-2035年

4.2.1. アクロマート

4.2.2. アポクロマート

4.2.3. 蛍石

5. 対物レンズの世界市場分析、液浸別

5.1. 主要セグメント分析

5.2. 対物レンズの市場規模(金額 – US$Bn)、分析、予測、浸漬型別、2020-2035年

5.2.1. 空気

5.2.2. オイル

5.2.3. 水

5.2.4. グリセリン

6. 対物レンズの世界市場分析、倍率別

6.1. 主要セグメント分析

6.2. 対物レンズの市場規模(金額 – US$Bn)、分析、倍率別予測、2020-2035年

6.2.1. 1倍〜10倍

6.2.2. 16x – 40x

6.2.3. 50倍~100倍

6.2.4. 100倍以上

7. 対物レンズの世界市場分析、技術別

7.1. 主要セグメント分析

7.2. 対物レンズの市場規模(金額 – US$Bn)、分析、予測、技術別、2020年~2035年

7.2.1. 従来型

7.2.2. 蛍光

7.2.3. 赤外・紫外

7.2.4. デジタル

8. 対物レンズの世界市場分析(用途別

8.1. 主要セグメント分析

8.2. 対物レンズの用途別市場規模(金額 – US$Bn)、分析、予測、2020-2035年

8.2.1. 顕微鏡

8.2.1.1. 共焦点顕微鏡

8.2.1.2. 光学計測

8.2.1.3. 科学捜査研究

8.2.1.4. アスベスト

8.2.1.5. その他(マイクロダイセクション、環境モニタリングなど)

8.2.2. 半導体検査装置

8.2.3. レーザー加工機

8.2.4. その他(望遠鏡、教育用など)

9. 対物レンズの世界市場分析(エンドユーザー別

9.1. 主要セグメント分析

9.2. 対物レンズの市場規模(金額 – US$Bn)、分析、予測、エンドユーザー産業別、2020-2035年

9.2.1. ヘルスケア&ライフサイエンス

9.2.2. 半導体・電子

9.2.3. 産業用

9.2.4. その他(自動車、アカデミアなど)

10. 対物レンズの世界市場分析と地域別予測

10.1. 主な調査結果

10.2. 対物レンズの地域別市場規模(数量:千ユニット、金額:億米ドル)、分析、予測、2020-2035年

10.2.1. 北米

10.2.2. 西ヨーロッパ

10.2.3. 東ヨーロッパ

10.2.4. 東アジア

10.2.5. 南アジア

10.2.6. 中南米

10.2.7. 中東・アフリカ

11. 北米の対物レンズ市場分析

11.1. 主要セグメント分析

11.2. 地域別スナップショット

11.3. 北米の対物レンズ市場規模(数量:千台、金額:億米ドル)、分析、2020~2035年予測

11.3.1. 種類別

11.3.2. 液浸

11.3.3. 倍率

11.3.4. 技術

11.3.5. 応用

11.3.6. エンドユーザー別産業

11.3.7. 国名

11.3.7.1. 米国

11.3.7.2. カナダ

11.3.7.3. メキシコ

11.4. アメリカの対物レンズ市場

11.4.1. 国別スナップショット

11.4.2. 種類別

11.4.3. イマージョン

11.4.4. 倍率

11.4.5. 技術

11.4.6. アプリケーション

11.4.7. エンドユーザー別産業

11.5. カナダの対物レンズ市場

11.5.1. 国別スナップショット

11.5.2. 種類別

11.5.3. イマージョン

11.5.4. 倍率

11.5.5. 技術

11.5.6. アプリケーション

11.5.7. エンドユーザー別産業

11.6. メキシコの対物レンズ市場

11.6.1. 国別スナップショット

11.6.2. 種類別

11.6.3. イマージョン

11.6.4. 倍率

11.6.5. 技術

11.6.6. アプリケーション

11.6.7. エンドユーザー別産業

12. ヨーロッパの対物レンズ市場分析

12.1. 主要セグメント分析

12.2. 地域別スナップショット

12.3. 西欧の対物レンズ市場規模(数量:千台、金額:億米ドル)、分析、2020年〜2035年予測

12.3.1. 種類別

12.3.2. 液浸

12.3.3. 倍率

12.3.4. 技術

12.3.5. アプリケーション

12.3.6. エンドユーザー別産業

12.3.7. 国名

12.3.7.1. ドイツ

12.3.7.2. イギリス

12.3.7.3. フランス

12.3.7.4. イタリア

12.3.7.5. スペイン

12.3.7.6. ベネルクス

12.3.7.7. 北欧諸国

12.3.7.8. その他の西ヨーロッパ諸国

12.4. ドイツの対物レンズ市場

12.4.1. 国別スナップショット

12.4.2. 種類別

12.4.3. 浸漬

12.4.4. 倍率

12.4.5. 技術

12.4.6. アプリケーション

12.4.7. エンドユーザー別産業

12.5. イギリスの対物レンズ市場

12.5.1. 国別スナップショット

12.5.2. 種類別

12.5.3. イマージョン

12.5.4. 倍率

12.5.5. 技術

12.5.6. アプリケーション

12.5.7. エンドユーザー別産業

12.6. フランスの対物レンズ市場

12.6.1. 国別スナップショット

12.6.2. 種類別

12.6.3. イマージョン

12.6.4. 倍率

12.6.5. 技術

12.6.6. アプリケーション

12.6.7. エンドユーザー別産業

12.7. イタリアの対物レンズ市場

12.7.1. 国別スナップショット

12.7.2. 種類別

12.7.3. イマージョン

12.7.4. 倍率

12.7.5. 技術

12.7.6. アプリケーション

12.7.7. エンドユーザー別産業

12.8. スペインの対物レンズ市場

12.8.1. 国別スナップショット

12.8.2. 種類別

12.8.3. イマージョン

12.8.4. 倍率

12.8.5. 技術

12.8.6. アプリケーション

12.8.7. エンドユーザー別産業

12.9. ベネルクス対物レンズ市場

12.9.1. 国別スナップショット

12.9.2. 種類別

12.9.3. イマージョン

12.9.4. 倍率

12.9.5. 技術

12.9.6. アプリケーション

12.9.7. エンドユーザー別産業

12.10. 北欧諸国の対物レンズ市場

12.10.1. 国別スナップショット

12.10.2. 種類別

12.10.3. イマージョン

12.10.4. 倍率

12.10.5. 技術

12.10.6. アプリケーション

12.10.7. エンドユーザー別産業

12.11. その他のヨーロッパの対物レンズ市場

12.11.1. 国別スナップショット

12.11.2. 種類別

12.11.3. イマージョン

12.11.4. 倍率

12.11.5. 技術

12.11.6. アプリケーション

12.11.7. エンドユーザー別産業

13. 東ヨーロッパの対物レンズ市場分析

13.1. 主要セグメント分析

13.2. 地域別スナップショット

13.3. 東ヨーロッパの対物レンズ市場規模(数量:千台、金額:億米ドル)、分析、2020年~2035年予測

13.3.1. 種類別

13.3.2. 液浸

13.3.3. 倍率

13.3.4. 技術

13.3.5. 応用

13.3.6. エンドユーザー別産業

13.3.7. 国名

13.3.7.1. ロシア

13.3.7.2. ポーランド

13.3.7.3. バルト

13.3.7.4. バルカン半島

13.3.7.5. その他の東ヨーロッパ

13.4. ロシアの対物レンズ市場

13.4.1. 国別スナップショット

13.4.2. 種類別

13.4.3. イマージョン

13.4.4. 倍率

13.4.5. 技術

13.4.6. アプリケーション

13.4.7. エンドユーザー別産業

13.5. ポーランドの対物レンズ市場

13.5.1. 国別スナップショット

13.5.2. 種類別

13.5.3. イマージョン

13.5.4. 倍率

13.5.5. 技術

13.5.6. アプリケーション

13.5.7. エンドユーザー別産業

13.6. バルト三国の対物レンズ市場

13.6.1. 国別スナップショット

13.6.2. 種類別

13.6.3. イマージョン

13.6.4. 倍率

13.6.5. 技術

13.6.6. アプリケーション

13.6.7. エンドユーザー別産業

13.7. バルカン半島の対物レンズ市場

13.7.1. 国別スナップショット

13.7.2. 種類別

13.7.3. イマージョン

13.7.4. 倍率

13.7.5. 技術

13.7.6. アプリケーション

13.7.7. エンドユーザー別産業

13.8. その他の東ヨーロッパ対物レンズ市場

13.8.1. 国別スナップショット

13.8.2. 種類別

13.8.3. イマージョン

13.8.4. 倍率

13.8.5. 技術

13.8.6. 応用

13.8.7. エンドユーザー別産業

14. 東アジアの対物レンズ市場分析

14.1. 主要セグメント分析

14.2. 地域別スナップショット

14.3. 東アジアの対物レンズ市場規模(数量:千台、金額:億米ドル)、分析、2020年~2035年予測

14.3.1. 種類別

14.3.2. 液浸

14.3.3. 倍率

14.3.4. 技術

14.3.5. 応用

14.3.6. エンドユーザー別産業

14.3.7. 国名

14.3.7.1. 中国本土

14.3.7.2. 台湾

14.3.7.3. 日本

14.3.7.4. 韓国

14.4. 中国本土対物レンズ市場

14.4.1. 国別スナップショット

14.4.2. 種類別

14.4.3. イマージョン

14.4.4. 倍率

14.4.5. 技術

14.4.6. 応用

14.4.7. エンドユーザー別産業

14.5. 台湾の対物レンズ市場

14.5.1. 国別スナップショット

14.5.2. 種類別

14.5.3. イマージョン

14.5.4. 倍率

14.5.5. 技術

14.5.6. アプリケーション

14.5.7. エンドユーザー別産業

14.6. 日本の対物レンズ市場

14.6.1. 国別スナップショット

14.6.2. 種類別

14.6.3. イマージョン

14.6.4. 倍率

14.6.5. 技術

14.6.6. アプリケーション

14.6.7. エンドユーザー別産業

14.7. 韓国の対物レンズ市場

14.7.1. 国別スナップショット

14.7.2. 種類別

14.7.3. イマージョン

14.7.4. 倍率

14.7.5. 技術

14.7.6. アプリケーション

14.7.7. エンドユーザー別産業

15. 南アジアの対物レンズ市場分析

15.1. 主要セグメント分析

15.2. 地域別スナップショット

15.3. 南アジアの対物レンズ市場規模(数量:千台、金額:億米ドル)、分析、2020年~2035年予測

15.3.1. 種類別

15.3.2. 液浸

15.3.3. 倍率

15.3.4. 技術

15.3.5. 応用

15.3.6. エンドユーザー別産業

15.3.7. 国名

15.3.7.1. インド

15.3.7.2. インドネシア

15.3.7.3. タイ

15.3.7.4. マレーシア

15.3.7.5. ベトナム

15.3.7.6. シンガポール

15.3.7.7. オーストラリア、ニュージーランド

15.3.7.8. その他のアジア

15.4. インドの対物レンズ市場

15.4.1. 国別スナップショット

15.4.2. 種類別

15.4.3. イマージョン

15.4.4. 倍率

15.4.5. 技術

15.4.6. 応用

15.4.7. エンドユーザー別産業

15.5. インドネシアの対物レンズ市場

15.5.1. 国別スナップショット

15.5.2. 種類別

15.5.3. イマージョン

15.5.4. 倍率

15.5.5. 技術

15.5.6. 応用

15.5.7. エンドユーザー別産業

15.6. タイの対物レンズ市場

15.6.1. 国別スナップショット

15.6.2. 種類別

15.6.3. イマージョン

15.6.4. 倍率

15.6.5. 技術

15.6.6. 応用

15.6.7. エンドユーザー別産業

15.7. マレーシアの対物レンズ市場

15.7.1. 国別スナップショット

15.7.2. 種類別

15.7.3. イマージョン

15.7.4. 倍率

15.7.5. 技術

15.7.6. 応用

15.7.7. エンドユーザー別産業

15.8. ベトナムの対物レンズ市場

15.8.1. 国別スナップショット

15.8.2. 種類別

15.8.3. イマージョン

15.8.4. 倍率

15.8.5. 技術

15.8.6. 応用

15.8.7. エンドユーザー別産業

15.9. シンガポールの対物レンズ市場

15.9.1. 国別スナップショット

15.9.2. 種類別

15.9.3. イマージョン

15.9.4. 倍率

15.9.5. 技術

15.9.6. アプリケーション

15.9.7. エンドユーザー別産業

15.10. オーストラリアとニュージーランドの対物レンズ市場

15.10.1. 国別スナップショット

15.10.2. 種類別

15.10.3. イマージョン

15.10.4. 倍率

15.10.5. 技術

15.10.6. 応用

15.10.7. エンドユーザー別産業

15.11. その他の南アジア太平洋地域の対物レンズ市場

15.11.1. 国別スナップショット

15.11.2. 種類別

15.11.3. イマージョン

15.11.4. 倍率

15.11.5. 技術

15.11.6. 応用

15.11.7. エンドユーザー別産業

16. 中南米の対物レンズ市場分析

16.1. 主要セグメント分析

16.2. 地域別スナップショット

16.3. 中央・南アフリカ対物レンズ市場規模(数量:千台、金額:億米ドル)、分析、2020年~2035年予測

16.3.1. 種類別

16.3.2. 液浸

16.3.3. 倍率

16.3.4. 技術

16.3.5. 応用

16.3.6. エンドユーザー別産業

16.3.7. 国名

16.3.7.1. ブラジル

16.3.7.2. アルゼンチン

16.3.7.3. その他の中南米

16.4. ブラジルの対物レンズ市場

16.4.1. 国別スナップショット

16.4.2. 種類別

16.4.3. イマージョン

16.4.4. 倍率

16.4.5. 技術

16.4.6. 応用

16.4.7. エンドユーザー別産業

16.5. アルゼンチンの対物レンズ市場

16.5.1. 国別スナップショット

16.5.2. 種類別

16.5.3. イマージョン

16.5.4. 倍率

16.5.5. 技術

16.5.6. 応用

16.5.7. エンドユーザー別産業

16.6. その他の中南米対物レンズ市場

16.6.1. 国別スナップショット

16.6.2. 種類別

16.6.3. イマージョン

16.6.4. 倍率

16.6.5. 技術

16.6.6. 応用

16.6.7. エンドユーザー別産業

17. 中東とアフリカの対物レンズ市場分析

17.1. 主要セグメント分析

17.2. 地域別スナップショット

17.3. 中東およびアフリカの対物レンズ市場規模(数量:千台、金額:億米ドル)、分析、および2020~2035年予測

17.3.1. 種類別

17.3.2. 液浸

17.3.3. 倍率

17.3.4. 技術

17.3.5. 応用

17.3.6. エンドユーザー別産業

17.3.7. 国名

17.3.7.1. アラブ首長国連邦

17.3.7.2. サウジアラビア

17.3.7.3. イスラエル

17.3.7.4. トルコ

17.3.7.5. ナイジェリア

17.3.7.6. 南アフリカ

17.3.7.7. その他の中東・アフリカ

17.4. アラブ首長国連邦の対物レンズ市場

17.4.1. 国別スナップショット

17.4.2. 種類別

17.4.3. イマージョン

17.4.4. 倍率

17.4.5. 技術

17.4.6. 応用

17.4.7. エンドユーザー別産業

17.5. サウジアラビアの対物レンズ市場

17.5.1. 国別スナップショット

17.5.2. 種類別

17.5.3. イマージョン

17.5.4. 倍率

17.5.5. 技術

17.5.6. 応用

17.5.7. エンドユーザー別産業

17.6. イスラエルの対物レンズ市場

17.6.1. 国別スナップショット

17.6.2. 種類別

17.6.3. イマージョン

17.6.4. 倍率

17.6.5. 技術

17.6.6. 応用

17.6.7. エンドユーザー別産業

17.7. トルコの対物レンズ市場

17.7.1. 国別スナップショット

17.7.2. 種類別

17.7.3. イマージョン

17.7.4. 倍率

17.7.5. 技術

17.7.6. 応用

17.7.7. エンドユーザー別産業

17.8. ナイジェリアの対物レンズ市場

17.8.1. 国別スナップショット

17.8.2. 種類別

17.8.3. イマージョン

17.8.4. 倍率

17.8.5. 技術

17.8.6. 応用

17.8.7. エンドユーザー別産業

17.9. 南アフリカの対物レンズ市場

17.9.1. 国別スナップショット

17.9.2. 種類別

17.9.3. イマージョン

17.9.4. 倍率

17.9.5. 技術

17.9.6. 応用

17.9.7. エンドユーザー別産業

17.10. その他の中東・アフリカ対物レンズ市場

17.10.1. 国別スナップショット

17.10.2. 種類別

17.10.3. イマージョン

17.10.4. 倍率

17.10.5. 技術

17.10.6. 応用

17.10.7. エンドユーザー別産業

18. 競争環境

18.1. 市場集中度

18.2. 競争構造

18.3. 2024年、セグメント別売上高寄与率/サプライヤーシェア分析(%)

18.4. 企業プロフィールデータ

18.4.1. 企業詳細/概要

18.4.2. 企業財務-売上高/地域別売上高/事業別売上高/セグメント別売上高

18.4.3. 主要顧客および競合他社

18.4.4. 事業/産業ポートフォリオ

18.4.5. 戦略的概要 – 事業拡大/ M&A/ 投資

18.4.6. 最近の動向 – 新製品開発

18.4.7. 製品ポートフォリオ/仕様詳細

18.4.7.1. 各製品の主な仕様

18.4.7.2. 各製品の主な特徴

18.4.7.3. 製品別価格データ

19. 主要プレーヤー/企業プロフィール

19.1. JENOPTIK AG

19.2. AmScope

19.3. Avantier Inc.

19.4. Carl Zeiss Microscopy GmbH

19.5. Edmund Optics Inc.

19.6. KERN & SOHN GmbH

19.7. KYOCERA SOC Corporation

19.8. Leica Microsystems

19.9. Meiji Techno Co., Ltd.

19.10. Mitutoyo Corporation

19.11. Navitar, Inc.

19.12. Newport Corporation

19.13. Nikon Instruments Inc.

19.14. OLYMPUS CORPORATION

19.15. Thermo Fisher Scientific Inc.

19.16. Thorlabs, Inc.

19.17. Wavelength Opto-Electronic

19.18. その他の主要プレーヤー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TMRGL77976

- 皮革製品市場レポート:製品別(フットウェア、皮革製品)、素材別(本革、合成皮革)、価格別(プレミアム製品、マス製品)、流通チャネル別(衣料品・スポーツウェア小売店、百貨店、スーパーマーケット・ハイパーマーケット、オンラインストア、その他)、地域別 2024-2032

- 非侵襲型血糖モニタリング用ウェアラブルデバイスの世界市場予測(~2034):スマートウォッチ、皮膚用パッチ、ウェアラブルバンド、スマートリング、その他

- 半導体プロセス部品市場2025年(世界主要地域と日本市場規模を掲載):金属・セラミックヒーター、チャンバー、シャワーヘッド、チャンバーライナー、静電チャック(ESC)、プラズマ発生装置、セラミック部品、石英部品、計測器(MFC、真空計)、その他

- デジタル変電所のグローバル市場規模は2025年に144億1000万ドル、2031年までにCAGR 6.5%で拡大する見通し

- 世界のトラクター市場(~2032年):トラクター種類別(ユーティリティ型トラクター、圃作用トラクター、果樹園用トラクター、工業用トラクター、ガーデン用トラクター)、馬力範囲別、駆動方式別、用途別、地域別

- SLAM技術市場2025年(世界主要地域と日本市場規模を掲載):ビジュアルSLAM、レーザーSLAM

- 自動車用エアコンの中国市場:スタンドアロン、ノン・スタンドアロン

- 世界のチタンエトキシド市場

- 世界のα-ブロモ-4-ニトロアセトフェノン市場

- カルボプロストトロメタミンの世界市場2025:種類別(50ML以下、50ML以上)、用途別分析

- ドローンを活用したビジネスソリューションの世界市場規模調査、タイプ別(固定翼、回転翼、ハイブリッド)、用途別、地域別予測:2022-2032年

- 波長計市場2025年(世界主要地域と日本市場規模を掲載):マイケルソン干渉計ベース、フィゾー干渉計ベース