世界の神経血管デバイス市場(2025 – 2035):製品別、 疾患別、地域別分析レポート

市場概要

神経血管デバイス市場規模

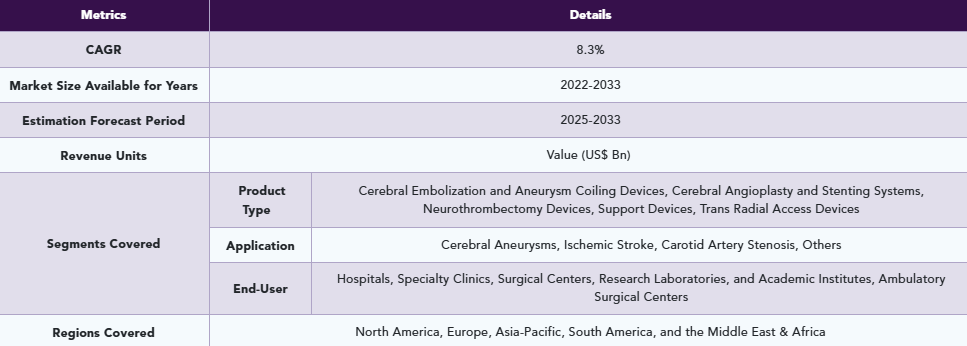

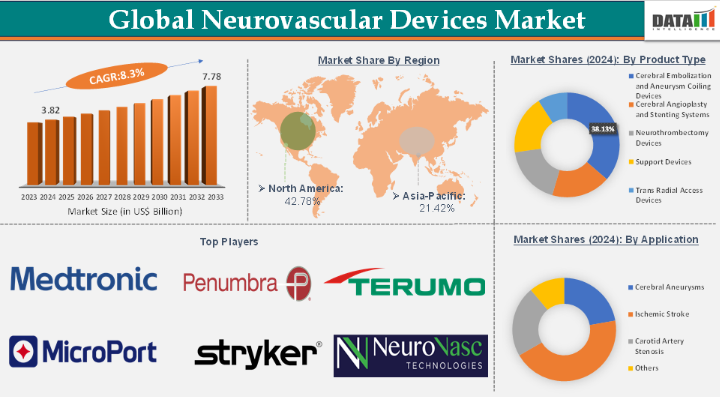

世界の神経血管デバイス市場規模は、2023年の35億5,000万米ドルから2024年には38億2,000万米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)8.3%で成長し、2033年までに77億8,000万米ドルに達すると予想されています。

神経血管デバイス市場概要

神経血管デバイス市場は、医療機器業界全体の中で急速に進化している分野であり、虚血性および出血性脳卒中、脳動脈瘤、動静脈奇形などの神経血管疾患の診断、治療、管理を目的とした専門製品の開発と商業化に焦点を当てています。これらのデバイスには、ステント、フローダイバータ、塞栓コイル、血栓除去デバイス、カテーテル、マイクロカテーテルなどが含まれる。

神経血管デバイス市場は中程度の集中化が進んでおり、メドトロニック、ストライカー・コーポレーション、ペナムブラ社、ジョンソン・エンド・ジョンソン、テルモ株式会社などの主要企業が製品革新と市場浸透を主導している。戦略的買収、提携、継続的な研究開発投資が競争のダイナミクスを特徴づけ、小規模な革新企業が破壊的技術を提供している。

推進要因:

神経血管デバイスにおける技術進歩の加速が市場成長を大きく牽引

技術革新は神経血管デバイス市場の主要な成長要因であり、手技の有効性・安全性を向上させ、治療可能な疾患の範囲を拡大している。進歩により回復時間を短縮し患者転帰を改善する低侵襲的介入が可能となり、世界的な採用率向上を促進している。フローダイバータ、ステントリトリーバー、塞栓コイルなどの新型神経血管デバイスは低侵襲性を追求し、患者の回復期間と合併症を軽減する設計となっている。このため主要市場プレイヤーはイノベーションに注力しており、これが市場成長を牽引している。

例えば2025年2月、ペナムブラはデリバリー用マイクロカテーテル「Access25」を発表。Access25は単腔デバイスで、ペナムブラの0.020インチコイルプラットフォームを神経血管系に送達する際の医師のアクセスを支援する設計となっている。Access25は、ペナムブラ社のミッドウェイ中間カテーテルおよびベンチマーク/BMXガイドカテーテルと互換性があります。PC400、POD400、PAC400などの神経血管塞栓術用ペナムブラ社0.020インチコイルのデリバリー時に、追跡性の容易さと安定した支持を促進するよう設計されています。

現在、デバイスは強化された2Dおよび3Dイメージング技術と統合され、手技をガイドするリアルタイム可視化を提供している。この技術は脳神経外科医がデバイスをより正確に配置することを支援し、より安全で効果的な治療を保証する。

例えば2024年2月、ロイヤル・フィリップスは画像誘導治療システム「Azurion」の主要機能強化を発表し、新型「Azurion neuro biplane」システムを発売した。生産性向上と医療チームの迅速な意思決定支援、患者数の増加、治療成果の向上を目的としたこの新型インターベンションシステムは、強化された2D/3D画像機能とX線検出器の柔軟な配置を特徴とする。この新たな画像誘導治療システムは、脳卒中やその他の神経血管疾患患者に対する確かな診断、画像誘導、治療評価を実現する包括的なインターベンショナルソリューションです。

脳卒中および神経血管疾患の発生率上昇も神経血管デバイス市場の成長を牽引

神経血管疾患、特に脳卒中の有病率増加は、神経血管デバイス市場を推進する主要因です。脳卒中は世界的に主要な死因・障害原因であり、高度な診断・治療機器への需要を大幅に創出している。世界保健機関(WHO)によれば、世界で年間1,500万人以上が脳卒中を発症している。脳動脈を閉塞する血栓による虚血性脳卒中は全症例の約87%を占める。脳卒中症例の増加は、これらの機器の販売・採用拡大と直接相関している。

世界的な脳卒中およびその他の神経血管疾患の発生率上昇は、先進的で効果的な治療法の緊急の必要性を生み出している。この疫学的傾向は、患者数の増加、技術革新の促進、医療システムへの投資を促すことで、神経血管デバイス市場の拡大を直接的に牽引している。

抑制要因:

代替療法との競争が神経血管デバイス市場の成長を阻害している

虚血性脳卒中や脳動脈瘤など多くの神経血管疾患は、介入デバイスではなく薬剤で治療可能です。抗血小板薬(例:アスピリン)や抗凝固薬(例:ワルファリン、リバロキサバン)などの薬物療法は血栓形成を予防し、脳卒中や動脈瘤破裂のリスクを低減します。例えば、急性虚血性脳卒中に対する血栓溶解薬(組織プラスミノーゲン活性化因子(tPA)など)の使用は、血栓除去術やその他のデバイスを用いた介入の必要性を減らすことが多く、神経血管デバイスの需要を制限する。

複雑な動脈瘤や大きな動脈瘤、動静脈奇形(AVM)など、特定の状況では従来の手術が依然として好ましい選択肢である。低侵襲法ほど一般的ではないものの、開頭手術はより確立された信頼性の高い選択肢と見なされる。例えば、巨大または治療困難な脳動脈瘤患者では、塞栓術や血流転換術よりもクリッピング手術が推奨される場合があり、これが神経血管デバイスの市場シェアを縮小させる可能性がある。

脳腫瘍、動静脈奇形(AVM)、その他の血管病変の治療には、定位放射線手術やレーザーアブレーションなどの代替療法が選択される場合がある。これらの手法は従来の神経血管治療に比べて侵襲性が低く、リスクも少ない。例えばガンマナイフ放射線手術は、特に小病変のAVMに対して、塞栓術や外科的切除の代替として頻繁に用いられる。

機会:

デバイスの小型化と柔軟な設計が神経血管デバイス市場に機会を創出

小型化と柔軟なデバイス設計の進歩は、複雑で繊細な脳血管へのアクセスを可能にし、神経血管インターベンションを変革している。この革新は治療の可能性を拡大し、臨床転帰を改善し、新たな市場セグメントを開拓する。小型で柔軟性の高いマイクロカテーテル、ステント、コイルは、脳深部の狭く曲がりくねった血管内を航行できる。この能力により、遠位動脈瘤、小型動静脈奇形、小児神経血管疾患など、従来治療が困難だった病態の治療が可能となる。

小型化されたデバイスは、小児患者の細小血管や高齢患者の脆弱な血管に対応する。このニッチ市場は未開拓ながら成長中で、メーカーに差別化の機会を提供する。柔軟なデバイスは血管損傷・穿孔・解離のリスクを低減。操作性の向上により手技時間が短縮され、一分一秒が重要な急性期脳卒中治療において決定的である。これにより医師の信頼性が高まり、デバイスの採用が拡大する。

主要企業・市場シェア

神経血管デバイス市場、セグメント分析

世界の神経血管デバイス市場は、製品タイプ、用途、エンドユーザー、地域に基づいてセグメント化されている。

製品タイプセグメントにおける脳血管形成術およびステント留置システムは、2024年に神経血管デバイス市場で38.13%の市場シェアを占めると予測される

長年にわたり、血管形成術およびステント留置システムの技術進歩は、治療効果、安全性、患者転帰を向上させてきた。自己拡張型ステント、薬剤溶出型ステント、バルーン血管形成術システムの開発は、神経血管処置の精度と成功率を高めた。市場プレイヤーは先進的なステント留置システムを開発しており、これがセグメント成長を牽引している。

例えば、2025年5月、テルモインターベンショナルシステムズはFDA承認済み「Roadsaver頸動脈ステントシステム」の早期商業化を発表した。同ステントシステムは、テルモの「Nanoparasol塞栓防止システム」と併用することで、頸動脈内膜剥離術後の有害事象リスクが高い患者の頸動脈狭窄症治療に適応される。

脳血管形成術およびステント留置術は低侵襲手技であり、従来の開腹手術と比較して切開部が小さく、回復時間が短縮され、合併症が少ないことから、患者と医師の双方に好まれている。例えば、頸動脈疾患に対するステント留置を伴う血管形成術は鼠径部の小さな切開から実施されるため、外科手術に比べ侵襲性の低い選択肢となる。この低侵襲性が、神経血管疾患治療におけるステント留置システムの採用拡大を促進している。

神経血管デバイス市場、地域別分析

北米は2024年に42.78%のシェアで世界の神経血管デバイス市場を支配すると予想される

北米、特に米国は医療機器のイノベーションの拠点であり、メドトロニック、ストライカー・コーポレーション、テルモ株式会社などの主要企業や新興市場プレイヤーが、新しく改良された神経血管デバイスを開発している。これには、脳卒中や動脈瘤の治療に極めて効果的なステントリトリーバー、フローダイバータ、血栓除去装置の開発が含まれます。

例えば、2024年2月には、ジョンソン・エンド・ジョンソン メドテック傘下のCERENOVUS, Inc.が、急性虚血性脳卒中患者の血行再建を適応とする次世代中間カテーテル「CEREGLIDE 71 中間カテーテル(TruCourse搭載)」を発売しました。CEREGLIDE 71中間カテーテルは、CERENOVUS STROKE SOLUTIONSポートフォリオに加わる計画中のCEREGLIDEカテーテルファミリーの最新イノベーションであり、効果的な直接吸引と、EMBOTRAP III再灌流デバイスを含む互換性のあるステントリトリーバーの神経血管内への送達に最適化されている。

同様に、2024年6月にはテルモの子会社であるマイクロベンション社が、米国において広頸部脳動脈瘤の治療用としてLVIS EVO管腔内サポートデバイスを発売した。本デバイスは、親血管径が2~4.5mmの嚢状脳動脈瘤(頸部幅4mm以上、またはドーム対頸部比2未満)の治療において、成人患者への神経血管塞栓コイル併用が適応となる。

アジア太平洋地域は神経血管デバイス市場で最も急速に成長しており、市場シェアの21.42%を占めている

APAC地域では、神経血管疾患のリスク要因である高血圧、喫煙、糖尿病の増加といった生活習慣要因により、脳卒中、動脈瘤、頸動脈疾患の発生率が高まっている。例えば世界保健機関(WHO)の報告によれば、アジア(特に中国とインド)では虚血性脳卒中の発生率が高く、アジアの低・中所得国で全脳卒中の約70%が発生している。これによりステント、コイル、血栓除去システムなどの神経血管デバイス需要が大幅に増加している。

アジア太平洋地域では、ステント留置術、血管形成術、血栓除去術といった低侵襲神経血管治療への認識が高まっています。医療従事者や患者がこれらの治療法の利点を理解するにつれ、神経血管デバイスの需要は増加しています。例えば、脳卒中治療成果向上の取り組みの一環として、ソリテアFRステントリトリーバーのような血栓除去システムの使用がインドや中国などの国々で拡大しています。

神経血管デバイス市場の競争環境

神経血管デバイス市場の主要企業には、Medtronic、Stryker Corporation、テルモ株式会社、MicroPort Scientific Corporation、Johnson & Johnson、Penumbra, Inc.、ASAHI INTECC USA, INC.、Acandis GmbH、Rapid Medical、NeuroVasc Technologies, Inc.などが含まれます。

【目次】

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- 製品タイプ別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 神経血管デバイスにおける技術進歩の加速

- 脳卒中および神経血管疾患の発生率上昇

- 戦略的提携と買収

- 抑制要因

- 代替療法との競合

- 高い処置費およびデバイスコスト

- デバイス関連合併症と安全性懸念

- 機会

- デバイスの小型化と柔軟な設計

- 人工知能とロボティクスの統合

- 新興市場への進出

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最大マーケティングブランドを有する確立されたリーダー

- 確立された製品群を持つ市場リーダー

- 最新動向とブレークスルー

- 規制および償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格動向

- 市場リーダーとパイオニア

- 神経血管デバイス市場:製品タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- 脳塞栓術および動脈瘤コイル塞栓装置*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 塞栓コイル

- 血流転換デバイス

- 液体塞栓剤

- 脳血管形成術およびステント留置システム

- 頸動脈ステント

- 塞栓保護システム

- 神経血栓除去デバイス

- 血栓回収デバイス

- 吸引デバイス/吸引カテーテル

- 血管用スネア

- 支持デバイス

- マイクロカテーテル

- マイクロガイドワイヤー

- 経橈骨アクセスデバイス

- はじめに

- 神経血管デバイス市場、用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- 脳動脈瘤*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 虚血性脳卒中

- 頸動脈狭窄症

- その他

- はじめに

- 神経血管デバイス市場、エンドユーザー別

- 概要

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力度指数

- 病院*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 専門クリニック

- 外科センター

- 研究機関・学術機関

- 外来手術センター

- 概要

- 神経血管デバイス市場、地域別市場分析と成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 国別市場規模分析および前年比成長率分析(%)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- アジア太平洋地域

- はじめに

- 主要地域固有の動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、地域別

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- Medtronic*

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品主要業績評価指標(KPI)

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主要動向

- 合併・買収

- 主要製品開発活動

- 規制承認等

- SWOT分析

- Stryker Corporation

- Terumo Corporation

- MicroPort Scientific Corporation

- Johnson & Johnson

- ASAHI INTECC USA, INC.

- Acandis GmbH

- Rapid Medical

- NeuroVasc Technologies, Inc. ( リストは網羅的ではありません )

- Medtronic*

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD2674

- 航空機用酸素サービスカートの世界市場2025:メーカー別、地域別、タイプ・用途別

- 手術用縫合糸の世界市場規模は2034年までにCAGR 6.1%で拡大する見通し

- 鉄道用ファスナー市場:グローバル予測2025年-2031年

- 世界のチアムリンフマル酸塩市場

- 酸素-18市場2025年(世界主要地域と日本市場規模を掲載):90-95% 存在量、95-99% 存在量、その他

- 外科用ドリルの世界市場規模は2033年までにCAGR 5.4%で拡大する見通し

- デスクトップ仮想化市場レポート:タイプ別(仮想デスクトップインフラ(VDI)、Desktop-as-a-Service(DaaS)、リモートデスクトップサービス(RDS))、コンポーネント別(ソフトウェアソリューション、サービス)、組織規模別(中小企業、大企業)、業種別(BFSI、IT・通信、教育、医療、政府機関、エネルギー・公益事業、製造、その他)、地域別(2024年~2032年

- カプリリルピロリドン市場:グローバル予測2025年-2031年

- 機械式グリッパーの世界市場2025:種類別(電気グリッパー、空気圧グリッパー)、用途別分析

- 金属シュレッダー機の世界市場(2025-2033):市場規模、シェア、動向分析

- 歯科用フッ素治療&フッ素ワニス市場2025年(世界主要地域と日本市場規模を掲載):フッ化物歯磨き粉、フッ化物ワニス、フッ化物洗口液、フッ化物ゲル&フォーム、フッ化物サプリメント

- 世界の体外診断用検査器具市場(~2030年):製品別(プラスチック製品(チューブ、プレート、ピペット、キュベット)、ガラス製品(ビーカー、バイアル、ペトリ皿、スライドガラス))、種類別(再利用型、使い捨て型)、用途別(臨床化学、MDx、免疫測定)、エンドユーザー別(研究所、病院)