神経内分泌がんの世界市場~2034年:市場規模、推進要因、市場動向、競合状況分析

市場規模

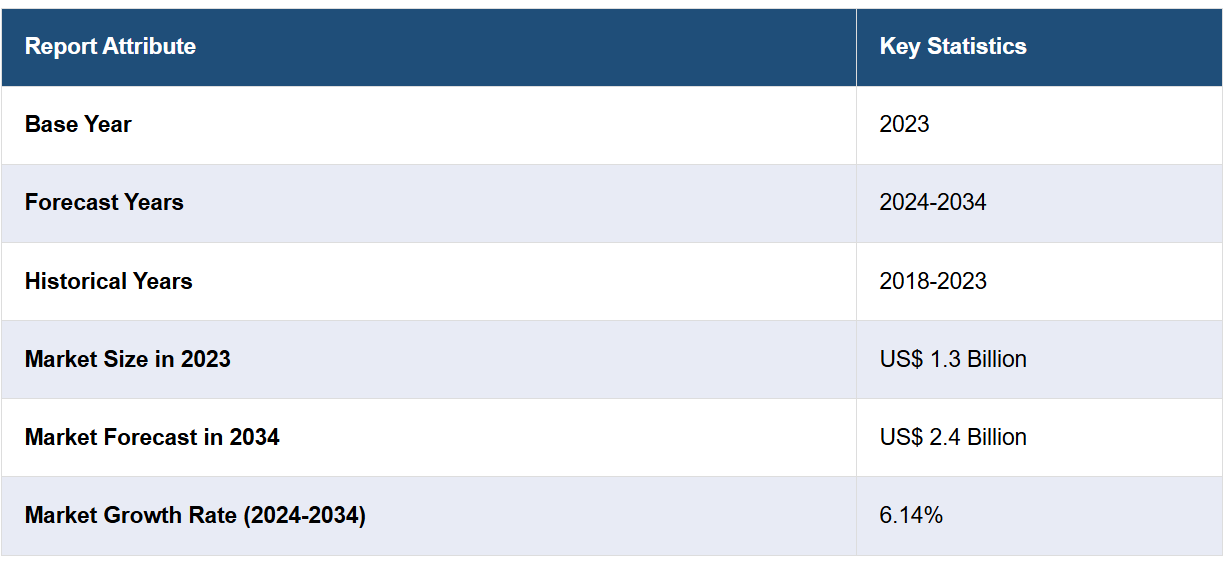

7つの主要な神経内分泌がん市場は、2023年には13億米ドルに達する見込みです。IMARC Groupは、7MMが2034年までに24億米ドルに達する と予測しており、 2024年から2034年の間の成長率(CAGR)は6.14%となる見通しです。

神経内分泌がん市場は、IMARCの最新レポート「神経内分泌がん市場: 疫学、業界動向、シェア、規模、成長、機会、予測 2024年~2034年」と題されたIMARCの最新レポートで包括的に分析されています。 神経内分泌がんは、ホルモンを血流に放出する特殊な細胞である神経内分泌細胞に由来するがんの一種です。 神経内分泌がんは、腫瘍の位置や分泌するホルモンによって、さまざまな症状が現れることがあります。一般的な兆候としては、腹痛、持続的な咳や喘鳴、便通の変化、原因不明の体重減少、皮膚の紅潮や赤み、下痢、ホルモンバランスの不均衡、触知可能なしこりや腫瘤、疲労、黄疸などがあります。 神経内分泌がんの診断には、臨床評価、画像診断、病理組織学的分析、分子検査を組み合わせた検査が行われます。初期評価では、通常、ホルモンレベルや健康状態全般を評価するために、詳細な病歴聴取、身体検査、血液検査が実施されます。 また、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像)、PET(陽電子放射断層撮影)スキャンなど、さまざまな画像診断技術が腫瘍の位置特定、サイズの測定、転移の検出に役立ちます。 さらに、遺伝子プロファイリングや特定のバイオマーカーの評価など、数多くの分子検査を実施して、治療方針の決定や潜在的な治療ターゲットの特定に役立てることもあります。

正常な細胞の成長と分裂を妨げ、神経内分泌細胞の制御不能な増殖を引き起こす特定の遺伝子変異や突然変異の発生率が増加していることが、神経内分泌がん市場を主に牽引しています。さらに、発がん性物質への長期暴露、ホルモンバランスの不均衡、慢性炎症など、関連する多数のリスク要因の増加も、市場の成長を促すもう一つの重要な要因となっています。さらに、腫瘍を縮小し、症状をコントロールするための塞栓療法の適用が拡大していることも、市場に明るい見通しをもたらしています。この処置では、腫瘍に栄養を送っている血管に微小粒子やコイルを注入することで、腫瘍への血流を遮断します。さらに、高い腫瘍変異負荷やミスマッチ修復欠損を持つ患者の間で、ペムブロリズマブやニボルマブなどの免疫チェックポイント阻害剤が普及しつつあることも、市場の成長を後押ししています。これとは別に、拡散強調画像(DWI)やダイナミック造影MRI(DCE-MRI)などの多パラメトリック磁気共鳴画像法(MRI)技術の広範な採用は、病変の特定の改善、腫瘍の攻撃性の評価、転移の検出など、関連する複数の利点があるため、今後数年間で神経内分泌がん市場を牽引することが期待されています。

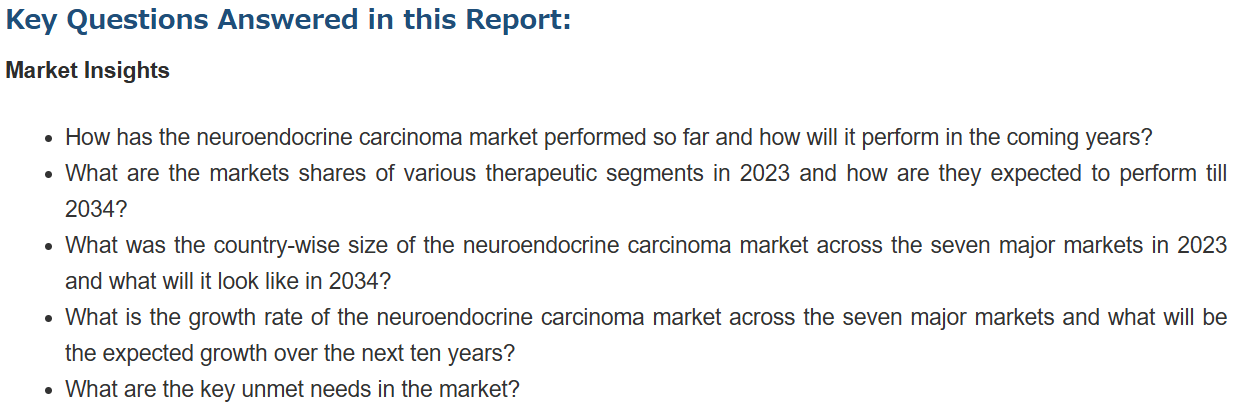

IMARC Groupの最新レポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本における神経内分泌がん市場を徹底的に分析しています。これには、治療慣行、市場内、パイプラインの薬剤、個々の治療法のシェア、7つの主要市場における市場実績、主要企業およびその薬剤の市場実績などが含まれます。また、このレポートでは、7つの主要市場における現在の患者数と将来の患者数も提供しています。このレポートによると、米国は神経内分泌がん患者数が最も多く、またその治療市場も最大です。さらに、現在の治療実務/アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなどもレポートに記載されています。本レポートは、神経内分泌がん市場に何らかの利害関係を有する、または何らかの形で市場参入を計画しているメーカー、投資家、事業戦略担当者、研究者、コンサルタントなどすべての方にとって必読の内容となっています。

最新情報:

2024年9月、Abdera Therapeutics Inc.は、ABD-147が神経内分泌がんの治療薬として米国FDAより希少疾病用医薬品指定を受けたことを発表した。ABD-147は、神経内分泌腫瘍の表面に存在するが、正常な細胞や組織の表面にはほとんど存在しないタンパク質であるDLL3を発現する固形腫瘍にアクチニウム-225(225Ac)を届ける次世代の精密放射性医薬品による生物学的療法である。

2024年7月、IpsenはExelixis, Inc.との拡大された提携およびライセンス契約を承認し、進行性膵神経内分泌腫瘍(pNET)および進行性膵外神経内分泌腫瘍(epNET)におけるCabometyx(カボザンチニブ)の開発を承認した。この契約は、米国立がん研究所(NCI)がスポンサーとなり、臨床腫瘍学アライアンスが主導した第III相臨床試験「CABINET」の良好な結果に基づくものです。この試験では、全身療法後に疾患が進行した進行性膵神経内分泌腫瘍(pNET)または進行性膵外神経内分泌腫瘍(epNET)患者を対象に、カボメティクスとプラセボを比較しました。

2024年7月、キュリウムは、ソマトスタチン受容体陽性の消化管神経内分泌腫瘍(GEP-NETs)の治療を目的としたルテチウムLu 177 Dotatate注射剤の505(b)(2)新薬承認申請を提出したと発表した。この申請が米国FDAに承認されれば、同剤が承認されることになる。

2024年4月、ノバルティスは、米国食品医薬品局(FDA)が、ソマトスタチン受容体陽性(SSTR+)の胃腸神経内分泌腫瘍(GEP-NETs)である前腸、中腸、後腸の神経内分泌腫瘍(NETs)を持つ12歳以上の小児患者の治療薬としてLutathera(USAN:ルテチウムLu 177 dotatate / INN:ルテチウム(177Lu)オキソドトレオチド)を承認したと発表しました。今回の承認により、LutatheraはGEP-NETsの小児患者への使用について特別に評価され承認された初の薬剤となります。

2024年2月、RadioMedix, Inc.とOrano Medは、成人患者の進行性SSTR+ GEP-NETsの治療薬として、AlphaMedix (212Pb-DOTAMTATE)が米国FDAより画期的治療薬指定(BTD)を取得したと発表しました。この疾患は、ペプチド受容体放射性核種療法(PRRT)に反応せず、切除不能または転移性です。

主なハイライト:

神経内分泌がんは、全がんのわずか0.5%を占めるにすぎない。

有病率は約2/100,000で、虫垂の位置により50歳未満の女性に多く見られる。

最も多い発生部位は、消化管(62-67%)および肺(22-27%)である。

転移性疾患は症例の12~22%を占める。

5年生存率は主に病期と関連しており、限局期では93%、領域期では74%、転移期では19%である。

薬剤:

Iadademstatは経口投与可能な小分子薬剤で、エピジェネティック酵素LSD1の選択的阻害剤として作用し、血液悪性腫瘍および神経内分泌腫瘍において強い分化作用を示します。Iadademstatは、再発性/難治性神経内分泌がんを対象に、パクリタキセルとの併用で、フォックス・チェイスがんセンターとの共同第II相バスケット研究で試験されています。

ペムブロリズマブは抗プログラム細胞死受容体-1(PD-1)であり、免疫システムのがん細胞を検出して攻撃する能力を向上させます。これは、ヒト化モノクローナル抗体であり、PD-1とそのリガンドであるPD-L1およびPD-L2の相互作用を阻害し、Tリンパ球を活性化して、がん細胞と正常細胞の両方に作用します。

Lenvatinibは経口投与可能な多重受容体チロシンキナーゼ阻害剤であり、血管内皮増殖因子(VEGF)受容体VEGFR1(FLT1)、VEGFR2(KDR)、VEGFR3(FLT4)のキナーゼ活性を阻害する。Lenvatinibは、FGFR1-4、PDGFRα、KIT、RETなどの病的原因となる血管新生、腫瘍増殖、癌進行に関与するキナーゼを阻害する。

調査対象期間

ベース年:2023年

歴史的期間:2018年~2023年

市場予測:2024年~2034年

対象国

米国

ドイツ

フランス

英国

イタリア

スペイン

日本

各国を網羅した分析

過去の、現在の、そして将来の疫学シナリオ

神経内分泌がん市場の過去の、現在の、そして将来の実績

市場における各種治療カテゴリーの過去の、現在の、そして将来の実績

神経内分泌がん市場における各種薬剤の売上

市場における償還シナリオ

市場内および開発中の薬剤

競合状況

本レポートでは、現在販売されている神経内分泌がん治療薬と後期開発段階にあるパイプラインの薬剤に関する詳細な分析も提供しています。

市場で販売されている薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

後期開発段階にあるパイプラインの薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 神経内分泌がん – イントロダクション

4.1 概要

4.2 規制プロセス

4.3 疫学(2018年~2023年)および予測(2024年~2034年

4.4 市場概要(2018年~2023年)および予測(2024年~2034年

4.5 競合情報

5 神経内分泌がん – 疾患概要

5.1 はじめに

5.2 症状と診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者の経過

7 神経内分泌がん – 疫学と患者数

7.1 疫学 – 主な洞察

7.2 疫学シナリオ – トップ7市場

7.2.1 疫学シナリオ(2018年~2023年

7.2.2 疫学予測(2024年~2034年

7.2.3 年齢別疫学(2018年~2034年

7.2.4 性別疫学(2018年~2034年

7.2.5 診断された症例(2018年~2034年)

7.2.6 患者数/治療された症例(2018年~2034年)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ(2018年~2023年)

7.3.2 疫学予測(2024年~2034年)

7.3.3 年齢別疫学(2018年~2034年)

7.3.4 性別疫学(2018年~2034年)

7.3.5 診断例(2018年~2034年)

7.3.6 患者数/治療例(2018年~2034年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2018年~2023年)

7.4.2 疫学予測(2024年~2034年)

7.4.3 年齢別疫学(2018年~2034年)

7.4.4 性別疫学(2018年~2034年)

7.4.5 診断された症例(2018年~2034年)

7.4.6 患者数/治療された症例(2018年~2034年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2018年~2023年)

7.5.2 疫学予測(2024年~2034年)

7.5.3 年齢別疫学(2018年~2034年)

7.5.4 性別疫学(2018年~2034年)

7.5.5 診断された症例(2018年~2034年)

7.5.6 患者数/治療された症例(2018年~2034年)

7.6 英国の疫学シナリオ

7.6.1 疫学シナリオ(2018~2023年)

7.6.2 疫学予測(2024~2034年)

7.6.3 年齢別疫学(2018~2034年)

7.6.4 性別疫学(2018~2034年)

7.6.5 診断された症例(2018年~2034年)

7.6.6 患者数/治療された症例(2018年~2034年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ(2018年~2023年)

7.7.2 疫学予測(2024年~2034年)

7.7.3 年齢別感染症(2018年~2034年)

7.7.4 性別感染症(2018年~2034年)

7.7.5 診断された症例(2018年~2034年)

7.7.6 患者数/治療された症例(2018年~2034年)

7.8 感染症シナリオ – スペイン

7.8.1 疫学シナリオ(2018年~2023年)

7.8.2 疫学予測(2024年~2034年)

7.8.3 年齢別疫学(2018年~2034年)

7.8.4 性別疫学(2018年~2034年)

7.8.5 診断された症例(2018年~2034年)

7.8.6 患者数/治療された症例(2018年~2034年)

7.9 日本の疫学シナリオ

7.9.1 疫学シナリオ(2018年~2023年)

7.9.2 疫学予測(2024年~2034年)

7.9.3 年齢別罹患率(2018年~2034年)

7.9.4 性別罹患率(2018年~2034年)

7.9.5 診断例(2018年~2034年)

7.9.6 患者数/治療例(2018年~2034年)

8 神経内分泌がん – 治療アルゴリズム、ガイドライン、および医療行為

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 神経内分泌がん – 未充足ニーズ

10 神経内分泌がん – 治療の主要評価項目

11 神経内分泌がん – 上市製品

11.1 トップ7市場における神経内分泌がんの上市薬リスト

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場における売上

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8030

- デスクマウントモニターアームの世界及び日本市場2026年:種類別(シングルアーム、マルチアーム)

- チモールフタレインの世界市場

- 光線療法機器の中国市場:ポータブルタイプ、プッシュタイプ、倉庫タイプ

- 自動車用エアバッグとシートベルトのグローバル市場規模調査:エアバッグタイプ別(フロント、ニー、サイド&カーテン)、シートベルトタイプ別(2点式、3点式)、車両タイプ別(PC、LCV、バス、トラック)、電気自動車、コンポーネント別(エアバッグインフレータ、ACU、エアバッグ)、地域別予測:2022-2032年

- メガネのグローバル市場規模調査、部品別(フレーム、レンズ)、流通チャネル別(オフライン、オンライン)、地域別予測 2022-2032

- 自動単細胞ディスペンサーの世界及び日本市場2026年:種類別(1.5秒/ウェル・プレート以下、1.5~3秒/ウェル・プレート、3秒/ウェル・プレート以上)

- 溶剤のグローバル市場規模調査、タイプ別(アルコール、ケトン、エステル、芳香族、脂肪族、その他)、供給源別(石油化学ベース、バイオベース溶剤)、用途別(塗料・コーティング、接着剤、医薬品、化粧品、パーソナルケア、その他)、地域別予測 2022-2032

- 世界の潜望鏡市場

- ブルートゥース・スピーカーの中国市場:携帯型、固定型

- 車内用スマートアンビエント照明の世界及び日本市場2026年:種類別(ポイントライトガイド、ラインライトガイド、その他)

- アントラニル酸アリル(CAS 7493-63-2)の世界市場2020年~2025年、予測(~2030年)

- 2-アミノベンゼンスルホニルフルオリド(CAS 392-86-9)の世界市場2020年~2025年、予測(~2030年)