世界のネットワークAPI市場(~2030):API種類別、用途別、業種別 分析レポート

市場概要

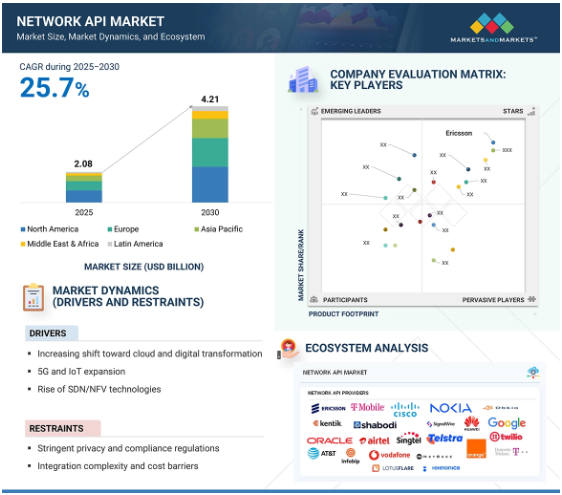

ネットワークAPI市場は、2025年の19億6,000万米ドルから2030年には61億3,000万米ドルに拡大し、予測期間中のCAGRは25.7%になると予測されています。同市場は、標準化されたプログラマビリティによって通信インフラと企業アプリケーションを橋渡しする、デジタル変革の最も強力な実現要因の1つへと進化しています。エッジ、アイデンティティ、セキュリティ、パフォーマンス、アナリティクスのAPIを公開することで、通信事業者は静的な接続性を収益化可能なサービスに変換しています。主要なマイルストーンは、MWCバルセロナ2024でGSMAのOpen Gatewayイニシアチブを立ち上げたことで、40以上のモバイル事業者がCAMARA準拠のAPIをグローバルに公開することを約束しました。このコラボレーションは、通信事業者が接続性だけでなく、リアルタイムの制御と信頼性の高いサービスを産業界に提供するためにどのように動いているかを示しています。企業はすでに、銀行における不正防止、メディアにおけるビデオ分析、IoTにおけるサービス品質管理のために、これらのAPIを採用しています。ネットワークAPIエコシステムは、プログラマビリティが次世代アプリケーションの基礎となることで、事業者の競争と協力のあり方を定義するでしょう。

AIはネットワークAPIの設計、消費、最適化の方法を根本的に変えています。従来のAPIは固定的なネットワーク機能を公開していましたが、AIの統合により、これらの機能は適応的でコンテキストを意識したものになります。例えば、ネットワーク・パフォーマンスやエッジ・コンピューティングのためのAPIは、トラフィックの急増を予測してリソースをプロアクティブに調整し、一貫したアプリケーション・パフォーマンスを保証するAIモデルによって駆動することができます。ジェネレーティブAIはまた、APIドキュメンテーションの自動化、統合コードの生成、さらにはテスト環境のシミュレーションによって、開発者のエクスペリエンスを変革しています。これにより、企業の複雑さが軽減され、アプリケーションの市場投入までの時間が短縮されます。企業側では、AI主導のAPIによってオーケストレーションが簡素化され、企業はリアルタイムのニーズに基づいてID、ロケーション、ポリシー制御などの機能を動的に組み合わせることができます。その結果、静的なプログラマブル・ネットワークから、インテリジェントな自己最適化プラットフォームへの移行が進み、APIは単にサービスを公開するだけでなく、企業の要件に合わせて積極的に強化・適応させることができるようになります。

促進要因 SDN/NFV テクノロジーの台頭

Software Defined Networking (SDN) と Network Functions Virtualization (NFV) の台頭はネットワーク API 市場の促進要因の一つです。これらの技術はハードウェアをソフトウェアから切り離し、事業者が API の公開を大規模にサポートするプログラマブルでクラウドネイティブなインフラを提供することを可能にします。ポリシー制御、分析、パフォーマンスのための API は SDN/NFV の柔軟性によってのみ実現可能なものになりつつあり、オペレータは複雑なネットワーク機能を抽象化し、簡単に利用できる API として開発者に提供することができます。このシフトは事業者が SDN ベースのコアと仮想化されたエッジノードを活用して IoT、自律移動、メディア配信の企業向けに CAMARA 準拠の API を立ち上げている展開において既に明らかです。より多くのネットワークがクラウドネイティブアーキテクチャに移行するにつれて、SDN/NFV によって解放されるプログラマビリティは全ての垂直方向で API の採用を加速するでしょう。

制約 統合の複雑さとコストの障壁

エンタープライズグレードのネットワーク API は既存の OSS/BSS システム、クラウドプラットフォーム、レガシーハードウェアと相互運用する必要があります。この統合は自明なことではなく、各 API には多くの場合、カスタムアダプタ、詳細な文書化、バックエンドの変更が必要です。エリクソンのホワイトペーパーは、統一されたAPIが存在したとしても、開発者は各サービスプロバイダとの技術的統合という複雑なタスクに直面し、サービスプロバイダと個別の商業的関係を確立する必要があると指摘しています。これらのハードルは、複数のネットワークAPIを使用してソリューションを構築する場合、事業者ごとに数ヶ月のエンジニアリング作業が必要になることを意味します。この複雑さは、開発コストの上昇につながります。実際には、ネットワークAPIを立ち上げる通信事業者は、しばしば大規模な開発者ポータルとサポートシステムを構築する必要があります。中小企業は、リソース要件が法外だと感じるかもしれません。大手通信事業者でさえ、API アグリゲーターと提携したり、GSMA Open Gateway のような標準化団体に参加したりして、摩擦を減らしています。さらに、特に電気通信プロトコルの複雑さを考えると、熟練した開発者の不足が足かせになります。この人材不足は、プロジェクトを遅らせ、コストを増加させます。技術的な統合のオーバーヘッド、ツールのコスト、スタッフの配置など、これらすべての要因が組み合わさって、API のイニシアチブは高くつくことになります。

チャンス Network-as-a-Service の収益化

Network-as-a-Service (NaaS) の普及はネットワーク API 市場に大きな機会をもたらします。NaaS は、サービスプロバイダが API を通じて、帯域幅、遅延制御、セキュリティポリシーなどのネットワークリソースを有料またはサブスクリプションベースで公開することを可能にします。静的なハードウェア定義のインフラからAPI主導のネットワークサービスへのこのシフトにより、通信事業者やハイパースケーラは、開発者、クラウドネイティブビジネス、垂直型企業にオンデマンドでカスタマイズ可能なネットワーク機能を提供することで、収益源を多様化することができます。

課題 部門間の調整

ネットワークAPIがより機密性の高いネットワーク機能を公開するにつれ、サイバー攻撃者の注目をますます集めるようになっています。これらのAPIのセキュリティ確保は、もはや二次的な問題ではなく、中心的な課題となっています。従来のAPIとは異なり、ネットワークAPIはリアルタイムのデータ交換、制御シグナリング、セッションの永続化を容易にするため、非常に魅力的な攻撃ベクトルとなっています。堅牢なセキュリティ・プロトコルの実装は、認証トークン、暗号化通信、侵入検知、レート制限メカニズムなどを含むため複雑です。脅威の状況は非常にダイナミックで、常に新しい脆弱性が出現するため、運用者は進化するセキュリティ体制を維持する必要があります。これは、オンプレミスの通信インフラ、クラウド環境、エッジプラットフォームにまたがることが多い、最新のネットワークの分散型という性質によってさらに複雑になっています。各統合ポイントは潜在的なリスクをもたらします。このような環境全体でエンドツーエンドの保護を確保することは難しく、特にエンタープライズ・グレードの防御を展開するためのリソースが不足している可能性のある小規模な事業者にとってはなおさらです。さらに、API をリリースするたびに広範なセキュリティ監査が要求されるため、製品のタイムラインが遅れます。

ネットワークAPI市場は競争が激しく、特定またはニッチな市場セグメントにソリューションを提供する多くのベンダーで構成されています。近年、市場にはいくつかの変化が生じています。ベンダーはさまざまな提携や協力関係を結び、幅広い要件に対応する包括的なソリューションを開発しています。

主要企業・市場シェア

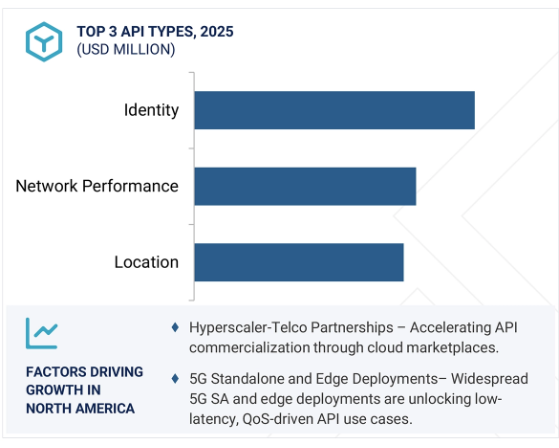

予測期間中、アイデンティティAPIタイプが最大の市場規模を占める見込み

アイデンティティAPIタイプは、ネットワークAPIエコシステム内の重要なカテゴリを構成し、デジタルプラットフォームやサービス全体で安全なアクセスを確保し、不正行為から保護する認証、検証、アイデンティティ管理機能に焦点を当てています。この包括的なAPIセグメントには、SMSベースの2要素認証を必要とせずに電話番号とモバイルIDを検証する番号検証API、ユーザーから提供された情報を権威あるデータベースと相互参照することでID検証プロセスを合理化するKYC(Know Your Customer)マッチAPI、政府発行の文書や生体認証を通じてユーザーを認証するデジタルID検証API、レイヤー化された検証メカニズムを通じてセキュリティを強化する多要素認証APIなどが含まれます。これらのAPIは、デジタル詐欺、個人情報窃盗、セキュリティ侵害などの深刻化する課題に対処し、組織に年間数十億ドルの損失をもたらすと同時に、合理化された認証プロセスを通じてユーザー体験を向上させることで、ネットワークAPI市場の大きな成長を促進しています。金融サービスのデジタル化の進展、eコマース・プラットフォームの拡大、サイバー脅威の高度化により、ユーザーの利便性を損なうことなくリアルタイムで運用できる強固な本人確認ソリューションに対する需要が高まっています。

予測期間中に最も速い成長率を記録すると予測される自律走行車アプリケーション・セグメント

自律走行車アプリケーションは、車両をインフラ、他の車両、クラウドサービス、交通管理システムと接続し、安全で効率的な自動運転車の操作に必要な複雑なリアルタイムのデータ交換と調整を可能にするAPIによって支援されます。自律走行車のエコシステムにおいて、APIは、協調的な運転判断のための車車間(V2V)通信、交通の最適化と安全警告のための車車間(V2I)通信、リアルタイムの地図と交通データの更新、遠隔監視と診断、車両管理システムとの統合などの重要な機能を促進します。自律走行車の高度な要件には、大量のセンサーデータを処理でき、安全性が重要な意思決定に不可欠な超低遅延通信をサポートし、車両の安全性を損なう可能性のあるサイバー脅威から保護する堅牢なセキュリティ・メカニズムを提供できるAPIが必要です。自律走行車アプリケーションのAPIは、無線ソフトウェアアップデート、リモート車両設定、緊急対応調整、スマートシティインフラシステムとの統合などの高度な機能もサポートする必要があります。

北米のネットワークAPI市場は、エッジコンピューティングとクラウドネイティブアーキテクチャの企業採用、およびセキュアなAPIベースのネットワークプログラマビリティの需要によって急速に拡大しています。米国がこの地域をリードし、ネットワークAPIへの支出の大半を占めています。強力なエンタープライズおよびハイパースケールデータセンターが、ネットワークの可視性、負荷分散、ネットワークオーケストレーションを管理するためにAPIを統合しています。プログラマブル API を通じた WiFi、SD WAN、エッジサービスの統合への注目が高まっており、採用が加速しています。北米は先進的な通信インフラ、特に5Gスタンドアロン(SA)コアネットワークの成熟度が市場を牽引しています。同地域は大規模な開発者コミュニティの恩恵を受けており、アクティブなAPI開発者は約18万人で、2023年にはAPIベースのアプリケーションが37%増加する見込みです。

アドゥナは2025年6月、日本におけるネットワークAPIアクセスの拡大に向け、ソフトバンク株式会社と戦略的商業パートナーシップを締結しました。この提携は、標準化された通信APIへの開発者のアクセスを拡大し、GSMA Open Gatewayのような業界全体のイニシアティブをサポートすることを目的としています。

2025年3月、Adunaはアジア太平洋地域におけるCAMARAベースのネットワークAPIの普及を促進するため、Bridge Allianceとの戦略的提携を発表しました。この提携により、Adunaの開発者向けプラットフォーム パートナーはブリッジ アライアンスの34の加盟事業者に直接アクセスできるようになり、企業顧客はAdunaのグローバル展開と急成長するモバイル事業者エコシステムから利益を得ることができます。

2025年2月、AT&T、T-Mobile US、Verizonの3社は、Adunaのプラットフォームを通じて、米国で初めて番号認証とSIMスワップのための高度なネットワークAPIを提供すると発表しました。

2025年1月、エリクソンと世界の大手通信事業者12社による画期的なジョイントベンチャー、Adunaが50対50のパートナーシップとして正式に稼動しました。このベンチャーには、AT&T、ドイツテレコム、ボーダフォン、オレンジ、T-モバイル、ベライゾン、バーティ・エアテルなどの大手通信事業者が参加し、ネットワークAPIを組み合わせてグローバルに販売しています。

ネットワークAPI市場トップ企業リスト

ネットワークAPI業界は、幅広い地域で事業を展開する少数の大手企業によって支配されています。ネットワークAPI市場の主要企業は以下の通り。

Ericsson (Sweden)

Nokia (Finland)

Cisco (US)

Microsoft (US)

T-Mobile (US)

AT&T (US)

Orange (France)

Deutsche Telekom (Germany)

Vodafone (UK)

Telefonica (Spain)

Singtel (Singapore)

Telstra (Australia)

Huawei (China)

Oracle (US)

Bharti Airtel (India)

Infobip (Croatia)

Kentik (US)

Obkio (Canada)

NetBeez (US)

Graphiant (US)

Alkira (US)

Shabodi (Canada)

LotusFlare (US)

PhoenixNAP (US)

【目次】

はじめに

23

研究方法論

26

要旨

36

プレミアムインサイト

39

市場概要と業界動向(定量的意味を持つ戦略的推進要因)

ネットワークAPIの採用と将来の成長機会を形成する要因の解明

41

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – クラウドとデジタルトランスフォーメーションへのシフトの増加 – 5G と IoT の拡大 – SDN/NFV 技術の台頭 制約要因 – 厳しいプライバシーとコンプライアンス規制 – 統合の複雑さとコスト障壁 可能性 – リアルタイムデータとサービスに対する需要の高まり – Network-as-a-Service の収益化 課題 – 拡張性と SLA 保証 – API セキュリティとサイバー脅威の複雑化

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 ケーススタディ ノキアとドイツテレコム(DT)は、ネットワーク・アズ・コードの 5G 機能を利用してドローン運用の限界を押し広げ チャイナテレコムは、qod apis と Cnos アーキテクチャで企業を強化 オレンジは、ディディットがカマラ apis を利用して otp 依存性を排除し、デジタル ID セキュリティを強化することを可能に

5.6 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.7 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.8 特許分析手法

5.9 顧客ビジネスに影響を与えるトレンド/混乱

5.10 価格分析 主要企業の平均販売価格(APIタイプ別)、2024年 主要企業の指標価格分析、2024年

5.11 技術分析 主要技術 – OpenAPI/Swagger – gRPC with Protocol Buffers – NETCONF/RESTCONF – YANG データモデル – gNMI (gRPC ネットワーク管理インターフェイス) – API ゲートウェイ (例: Kong, Apigee Edge)、 Kong, Apigee Edge)- OAuth 2. 0/OpenID Connect- イベントドリブン Webhooks/Kafka トピック COMPLEMENTARY TECHNOLOGIES- サービスメッシュ(Istio、Linkerd)- API ライフサイクル管理プラットフォーム- ネットワーク機能仮想化(NFV)オーケストレーション- SDN コントローラ(OpenDaylight、ONOS)- テレメトリ分析エンジン(Prometheus、 ポリシー制御エンジン(PCRF/PCF) 隣接技術 OSS/BSS 統合プラットフォーム エッジオーケストレーションフレームワーク(KubeEdge、OpenNESS) IoT デバイス管理プラットフォーム ゼロトラストネットワークアクセス(ZTNA)ゲートウェイ インテントベースネットワーキングエンジン ネットワーク保証&デジタルツインツール

5.12 規制ランドスケープ 規制機関、政府機関、その他の組織 主要規制 – 北米 – 欧州 – アジア太平洋 – 中東・アフリカ – 中南米

5.13 主要な会議とイベント(2025~2026年

5.14 ネットワークAPI市場の技術ロードマップ 短期ロードマップ(2025~2026年) 中期ロードマップ(2027~2028年) 長期ロードマップ(2028~2030年)

5.15 ネットワーク api 市場におけるベストプラクティス データ交換に json を採用する URL に動詞を使用しない api のバージョニングを実施する 安全な認証と認可を実施する すべてのデータ伝送を暗号化する レートの制限とスロットリング ロギング、監視、監査を定期的に実施する セキュリティテスト

5.16 gsmaオープンゲートウェイとカマラ・イニシアティブ

5.17 現在のビジネスモデルと新たなビジネスモデル

5.18 ネットワークAPI市場で使われているツール、フレームワーク、技術

5.19 投資と資金調達のシナリオ

5.20 AI/ジェネレーティブAIのネットワークAPI市場への影響 ネットワークAPIにおけるジェネレーティブAIの影響

5.21 2025年米国関税の影響 – ネットワークAPI市場 主要関税率の価格影響分析 国・地域への影響 – 米国 – 欧州 – アジア太平洋 地域への影響 エンドユース産業への影響

ネットワークAPI市場:APIタイプ別(市場規模&2030年予測:金額(米ドル)

ネットワークAPIデバイスステータス、エッジ、アイデンティティ、ロケーション、ネットワークパフォーマンス、その他APIタイプ別の市場シェアと成長の詳細内訳

82

6.1 導入 API タイプ 市場ドライバ

6.2 デバイスステータスのリアルタイム可視化と管理機能が需要を牽引

6.3 エッジの超低遅延ワークフローがエッジAPIの採用を促進

6.4 ID api の需要を促進するリアルタイムの番号検証の ID 統合

6.5 需要を促進するロケーションネットワークベースのジオフェンシング

6.6 ネットワークパフォーマンスのオンデマンドQoSが採用を促進

6.7 その他のAPIタイプ

ネットワークAPI市場:用途別(市場規模&2030年予測:金額(米ドル)

ネットワークAPIアプリケーションの市場シェアと成長の詳細内訳

89

7.1 導入アプリケーション:市場促進要因

7.2 単一の API を介して SIM のアクティベーションと設定を自動化する iot が大規模な iot ロールを加速

7.3 優先通信 自動化された優先チャネル予約の組み込みが優先通信の需要を促進

7.4 api 経由で専用ネットワークスライスをオンザフライで割り当てる自律走行車が、信頼性の高い遠隔操作と遠隔制御を実現

7.5 詐欺防止 api 経由のトランザクションフローにネットワーク側の ID 検証機能を組み込むことで、 詐欺率を劇的に削減

7.6 エンターテインメントとコンテンツ配信 エッジパワーのアダプティブ・ストリーミングが市場を牽引

7.7 マルチネットワーク接続を一元化する企業向けシングル API ゲートウェイ

7.8 その他のアプリケーション

ネットワークAPI市場:業種別(市場規模&2030年予測:金額(米ドル)

ネットワークAPIの業種別市場シェアと成長率の詳細内訳

99

8.1 導入の垂直方向 市場ドライバ

8.2 BFSI 必須の API によるトランザクション認証が市場を牽引

8.3 アプリとネットワークの統合を加速する IT & ITES が需要を促進

8.4 通信事業者がセルフサービスAPIを通じてネットワークスライスを収益化することが市場を活性化

8.5 政府・公共機関のAPI標準化が市場を牽引

8.6 精密屋内測位APIの製造業向け統合が市場を牽引

8.7 ヘルスケア&ライフサイエンス分野では、遠隔医療アプリケーションにおけるネットワーク・パ フォーマンス・アピスの需要が市場を牽引

8.8 リアルタイムの位置情報パーソナライゼーションに対する小売・電子商取引の需要が市場を牽引

8.9 メディア&エンターテイメントではシームレスなストリーミング体験へのニーズがネットワーク api の採用を促進

8.10 その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9525

- 世界のバイオガス生成システム市場規模/シェア/動向分析レポート(2024年~2031年):電力生成、熱生成、バイオ燃料生成、その他

- 世界のキノン市場

- グルコースメーターの中国市場:グルコースオキシダーゼ法、グルコースデヒドロゲナーゼ法、その他のタイプ

- SDHCフラッシュメモリーカードの世界市場2025:種類別(4GB、8GB、16GB、32GB)、用途別分析

- 世界の電気自動車用AC充電ガン市場

- 精密薄膜チップ抵抗器市場2025年(世界主要地域と日本市場規模を掲載):0.05%許容差、0.1%許容差、1%許容差、その他

- 世界の機関車市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 食品安全検査・技術の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の55%フッ化水素酸市場

- 光学精密金型市場2025年(世界主要地域と日本市場規模を掲載):光学射出成形金型、光学成形金型

- 世界の半導体装置用サセプタ市場

- 世界の固定無線アクセス市場(2026年~2033年):提供形態別(ハードウェア、サービス)、動作周波数別(サブ6GHz、24-39GHz)、人口統計別、技術別(4G、5G)、用途別(家庭、商業、産業)、地域別