神経導管・神経ラップ・神経グラフト修復製品の世界市場規模は2034年までにCAGR 9%で拡大する見通し

市場概要

神経導管、神経ラップ、神経移植片修復製品の世界市場規模は、2024年に12億米ドルと評価され、2025年から2034年にかけて年平均成長率9%で成長する見込みです。神経導管、神経移植片修復、神経ラップは、怪我や外科処置、外傷によって損傷した末梢神経の治癒・回復プロセスをサポートするために使用される医療装置です。

神経導管、神経ラップ、神経移植片修復製品市場は、末梢神経損傷の発生率の上昇、生体材料の進歩、神経を温存する代替療法に対する臨床的嗜好の高まり、規制当局の支持的承認などにより、着実な成長を遂げています。

末梢神経損傷は脳や脊髄の外で起こるもので、事故や外傷、手術の増加、高齢化などの結果、一般的になっています。ほとんどの場合、末梢神経損傷は上肢に起こり、運動機能や感覚機能の喪失、疼痛を引き起こし、心理社会的幸福に大きな影響を与えます。世界保健機関(WHO)の「交通安全に関する世界現状報告2023」によると、2023年の交通事故関連死亡者数は約119万人で、交通事故死傷は依然として5~29歳の死亡原因の第1位。

交通事故、職場関連事故、スポーツ関連事故、機械事故などの貫通性外傷の増加により、特に手足や四肢に影響を及ぼす神経損傷の症例が増加しています。これらの損傷の大部分は、特に直接縫合できない場合に、神経を修復/再建する導管/神経ラップ/グラフトを使用した外科的介入を必要とします。この傾向が市場の成長を大きく後押ししています。

神経導管、神経ラップ、神経移植片修復製品の市場動向

神経導管、神経ラップ、神経移植片修復製品業界は現在、より良い臨床結果の達成、外科手術の簡略化、組織再生の改善を目的とした技術の急速な進歩を目の当たりにしています。注目すべきトレンドの一つは、コラーゲン、細胞外マトリックス(ECM)、ポリグリコール酸(PGA)やポリカプロラクトン(PCL)などの合成ポリマーなど、生体吸収性・生理活性材料の開発です。

加えて、組織工学的移植片や脱細胞化移植片、特に免疫原性が低く、すぐに利用できる同種移植片のような整形生物学的移植片への注目も高まっています。

同様に、多層導管やナノファイバーベースの足場の技術革新は、軸索の成長をより効果的に方向付けるために、本来の神経の微小環境を模倣するために研究されています。また、メーカー各社は、術中のばらつきや手術時間を短縮するため、個別化されたサイズの神経修復装置に投資しています。

さらに、カスタマイズされた神経移植片の3Dバイオプリンティングや、生物学的成分と合成成分の両方を統合したハイブリッド製品などの新しい技術が、研究パイプライン全体で台頭しています。その結果、これらの傾向は、生物学的に適切で、手術中の操作が容易で、機能回復の予後を改善する新世代の神経修復ソリューションをもたらしました。

神経導管、神経ラップ、神経移植片修復製品市場分析

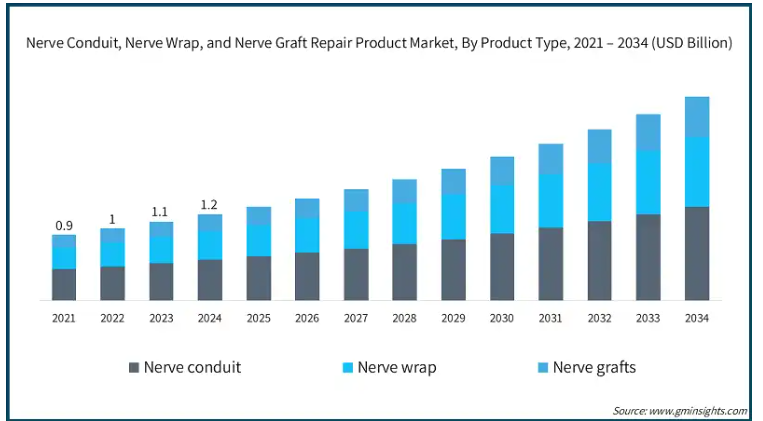

製品の種類別に、世界市場は神経導管、神経ラップ、神経移植片に区分されます。2024年の市場シェアは、神経導管セグメントが47.3%で最高。

神経導管部門は、その幅広い臨床用途、神経移植技術に対する嗜好性、特に小~中程度の隙間に対する使いやすさから、神経修復製品市場をリードしています。

神経の隙間は末梢神経によく見られ、移植を必要としないほど大きいものもあれば、直接縫合できないものもあります。このような場合、コンデュイットは神経の隙間に軸索を通すための流路の役割を果たします。神経導管は、より複雑で、患者から神経を摘出する部位に合併症を引き起こす可能性のある自家移植に比べ、侵襲が少なく、緊張のない代替手段です。その結果、神経導管は神経修復の医療現場で好まれています。

さらに、コラーゲンや合成ポリマーPGA、PCLなどの生体適合性・生体吸収性材料から作られたFDAやCE認可の導管が急増しています。これらの装置は既製品の準備を必要としないため、手術時間が短縮されます。また、外傷や選択的手術においても、これらの装置の恩恵を受けることができます。Elsevier Journal誌に掲載された2025年の調査によると、2023年時点でFDAは34の神経導管を承認しており、これが神経導管の入手を容易にし、このセグメントの成長をさらに促進しています。

神経導管、神経ラップ、神経移植片修復製品の世界市場は、素材別に天然素材と合成素材に区分されます。天然素材セグメントは2024年に7億8320万米ドルを突破。

天然素材セグメントは、生体システムとの強い適合性、効率的な組織統合、神経の治癒を助けながら維持する能力によって市場をリードしています。

コラーゲン、脱細胞化ECM、加工ヒト移植片などの天然素材は、合成代替品と比較して、軸索の成長や神経再生に必要な最適な微小環境を効率的に作り出すのに役立つ身体構造を反映します。これらの材料は生体吸収性であるため、外科手術による除去の必要がなく、慢性炎症や異物による反応のリスクを軽減します。

さらに、Avance Nerve Graft(AxoGen社製)、NeuraGenおよびNeuraWrap(Integra LifeSciences社製)など、臨床的に安全性と有効性が証明されたコラーゲンやECMをベースとする主要な製品に対する医療従事者の信頼も、同分野の成長に寄与しています。外科医が天然由来製品を好むことは、特に顔や指など精密な再建が必要な部位の繊細な神経修復術を扱う場合に、このセグメントの優位性を強めています。

さらに、天然素材製品は外来患者や手術の現場で人気を博しており、既製品で使いやすく、ドナー部位を温存できる製品に対する需要の高まりとともに、同市場のトップシェアを強化しています。

用途別では、世界の神経導管、神経ラップ、神経移植片修復製品市場は、末梢神経修復、歯科用途、中枢神経修復に区分されます。末梢神経修復セグメントは2024年に11億米ドルを突破。

末梢神経修復は、神経再建の中でも最大かつ最も臨床的に活発な分野であり、この分野の成長に寄与しています。末梢神経系の損傷は中枢神経系の損傷よりも一般的で、外傷、外科的介入、腫瘍切除、手根管や尺骨トンネルなどの圧迫症候群が原因となって起こります。

これらの損傷はしばしば上肢や下肢に影響を及ぼし、運動機能や感覚機能を回復させるために外科的修復を必要とすることがよくあります。そのため、末梢神経の修復は、神経導管、ラップ、移植片などの製品の標準化された大量生産用途となっています。

さらに、AxoGuard(Axogen社提供)やNeuraGen(Integra LifeSciences社提供)など、末梢神経ギャップ専用に設計されたアメリカFDAおよびCE認可の先進装置が利用可能になったことで、臨床導入が促進されています。

さらに、整形外科医、形成外科医、神経外科医の間でマイクロサージェリー技術に対する認識が高まり、外傷センター、手外科病棟、外来手術の現場で日常的に使用されるようになり、このセグメントの成長に寄与しています。

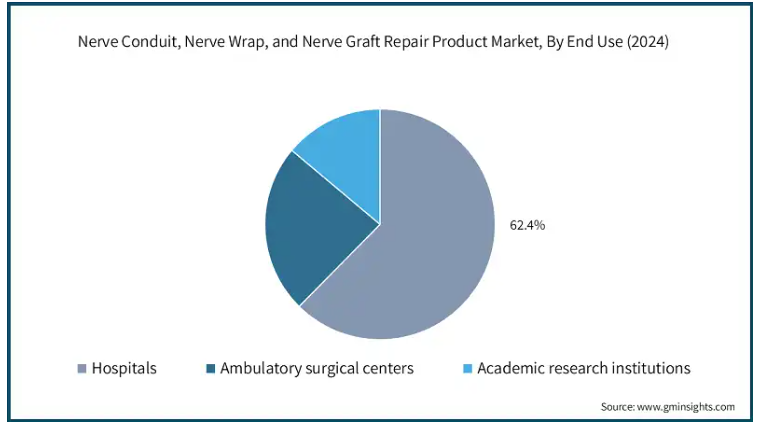

エンドユーザー別では、世界の神経導管、神経ラップ、神経移植片修復製品市場は、病院、外来手術センター、学術研究機関に分類されます。病院分野は2024年に62.4%のシェアで市場を支配し、2034年までCAGR 9%で成長すると予測されています。

複雑な神経修復症例のほとんどは、高度な手術構造と専門的な専門知識が利用できる病院で行われています。末梢神経の修復は、特に外傷性損傷、神経間の広範な隙間、腫瘍摘出後の神経の再構築などの場合に、主に病院で行われます。このような症例では、マイクロサージャリー技術、術中画像診断、病院ならではの集学的手術チームが必要となります。

さらに、病院は他のどの施設よりも緊急手術や急性期手術を多く扱っており、これらの手術では神経が損傷することがよくあります。

病院はまた、資金調達システム、調達契約、償還方法へのアクセスが良いため、脱細胞化同種移植片や多層導管などの高度な生物製剤や高コストの合成神経修復製品を購入する余裕もあります。また、主要な臨床研究センターとしても機能しているため、神経修復の新技術や再生ソリューションの早期採用者にもなっています。

一方、外来手術センターや小規模の専門クリニックは一般に、それほど複雑でない外来手術に重点を置いており、ハイエンドの神経修復製品はほとんど使用されていません。

北米の神経導管、神経ラップ、神経移植片修復製品市場は、2024年に約42.5%の売上シェアを獲得。この市場を牽引しているのは、手術件数の多さ、末梢神経損傷の発生率の増加、償還に関する有利な政策、再生技術の採用拡大などです。

神経導管、神経ラップ、神経移植修復製品のアメリカ市場規模は、2021年に3億5,250万米ドル、2022年に3億8,540万米ドル。市場規模は2023年の4億2,080万米ドルから2024年には4億6,110万米ドルに拡大。

アメリカでは、外傷治療、形成・再建外科、整形外科的介入、末梢神経修復などが一般的な外科手術のひとつです。神経損傷を引き起こし、神経修復手術の必要性を高めています。

アメリカ運輸省の報告によると、2021年の自動車事故による死亡者数は43,230人、歩行者の死亡者数は7,388人でした。さらに、アメリカでは毎年数百万人が負傷し、中には後遺症が残る人もいます。このことは、神経修復製品に対する需要の増加に寄与しています。

オレゴン健康科学大学(OHSU)によると、アメリカでは年間約2,000万人から3,000万人が末梢神経障害に苦しんでいます。

さらに、FDAが承認した神経移植片、導管、ラップが入手可能であることや、神経再建手技に対する有利な償還政策も、病院と外来の両方の環境での広範な採用を支えています。

ヨーロッパの神経導管、神経ラップ、神経移植片修復製品市場は、2024年に3億5,180万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパが神経修復市場のかなりの部分を占めているのは、神経再生製品の効果的な臨床導入、顕微鏡手術の専門知識の普及、市場への迅速な参入を可能にするCEマークを中心としたバランスの取れた規制環境のためです。

例えば、AxogenのAxoguard Nerve ConnectorとAxoguard Nerve Protectorは、2021年5月にCEマークの更新を受けました。

さらに、神経を温存する手術手技への精通度の向上や、整形外科、形成外科、神経外科のサブスペシャリティにおける生体吸収性材料の外科医への採用拡大が、神経導管、神経ラップ、神経移植片の修復に使用される装置のヨーロッパ市場の収益成長をさらに後押ししています。

ドイツの神経導管、神経ラップ、神経移植片修復製品市場は、分析期間中にかなりの成長が見込まれます。

ドイツには、神経修復製品を含む高度な外科用インプラントの使用を公立病院と私立病院の両方でサポートする高度に構造化された医療制度があります。診断関連グループ(DRG)ベースの償還は、この高度医療を推進するメカニズムです。

また、ベルリン・シャリテ大学やハイデルベルク大学病院のようなドイツの大学病院は、臨床研究や新技術の早期導入に積極的に参加しており、次世代生体材料や組織工学移植片の試験にもしばしば参加しています。このような病院の活動は、国内で先進的な神経修復製品を使用するための医療従事者の露出とトレーニングをサポートしています。

また、ドイツでは2024年に、神経病変の早期発見と適時治療に焦点を当てた末梢神経損傷の管理に関する新しい臨床診療ガイドラインを発表しました。この臨床ガイドラインの改訂の目的は、神経損傷後の最適な機能回復に不可欠な迅速な医療を患者に提供することです。このような良好なガイドラインは、同国における神経修復治療を支え、市場の成長にさらに貢献しています。

アジア太平洋地域の神経導管、神経ラップ、神経移植片修復製品市場は、分析期間中にCAGR 9.8%で最も高い成長が見込まれています。

アジア太平洋地域は、手術件数の増加、医療インフラの拡大、先進的な神経修復技術に対する意識の高まりにより、市場が急成長しています。

中国、インド、日本、韓国を含むアジア太平洋地域の多くの国々では、交通事故、産業傷害、スポーツ関連の神経損傷による末梢神経修復などの外傷症例が増加しています。例えば、2021年の政府の公式統計によると、インドでは交通事故による死者は155,622人、負傷者は371,884人でした。

これらの国々の政府は、病院の近代化、外科トレーニング、マイクロサージャリー能力の向上に多額の投資を行っており、生体吸収性/合成神経修復製品を採用するのに有利な立場にあります。

さらに、アジア太平洋地域は、特に神経移植術へのアクセスがまだ発展途上である農村部において、満たされていない臨床ニーズを抱える患者が非常に多く存在します。こうした環境では、費用対効果が高く使いやすいため、自家移植よりも低コストの合成導管やすぐに使えるラップが好まれています。

中国の神経導管、神経ラップ、神経移植片修復製品市場は、予測期間中に大きく成長すると予測されています。

中国は、交通事故、労働災害、整形外科手術の発生率が世界で最も高い国のひとつであり、その結果、末梢神経損傷の症例数は年間相当数に上ります。2022年に中国国家統計局が報告した労働災害は約190万件。このため、中国では神経修復製品に対する需要が高く、この市場の急成長を促進しています。

さらに、最近の中国政府の政策は、国内のバイオ技術革新に焦点を当てています。新しい国家戦略は、この分野の成長に極めて重要です。神経修復用導管やラップなど、バイオテクノロジーに基づく製品の成長を促す要因はいくつかあります。補助金、金融優遇措置、サイエンスパーク、新興企業育成センター、人材採用制度、官民パートナーシップ、医療機器の審査プロセスの迅速化と知的財産保護の改善を目的とした改革などです。これにより、多くの企業が神経修復製品の製造に乗り出しています。

さらに、中国政府は「健康中国2030」イニシアティブのもと、外科病院や三次医療センターの改善、主要都市全域でのマイクロサージャリー研修プログラムの拡大に多額の投資を行っています。これらに加え、神経修復材料などの輸入・国産クラスIII医療機器の入手可能性を高めることを目的とした規制改革が市場拡大に貢献しています。

ラテンアメリカの神経導管、神経ラップ、神経移植片修復製品市場では、ブラジルの医療インフラの充実、外傷・再建外科サービスの拡大、高度なマイクロサージャリー技術の利用増加により、大きな成長が見られます。

ブラジルは交通事故や労働災害による末梢神経損傷の発生率が高い主要国であり、外科的神経修復のニーズが高まっています。

ブラジルの公的医療制度(SUS)は、拡大する民間セクターとともに、自家移植と比較して費用対効果が高いことから、ブラジルで採用が増加している合成導管やラップなどの神経修復装置の利用可能性を高めています。

さらにブラジルは、神経修復製品の現地製造や地域代理店によって、サンパウロやリオデジャネイロ以外の都市でも入手しやすくなっています。例えば、NeuroRepair do Brasilは合成神経導管を製造し、ブラジル全土の地域ネットワークを通じて病院に販売している地元企業で、市場の成長に貢献しています。

サウジアラビアの神経導管、神経ラップ、神経移植片修復製品市場は、予測期間中、中東・アフリカ地域で大幅な成長が見込まれます。

サウジアラビアは三次医療インフラを強化するため、「ビジョン2030」構想の下、既存の病院をアップグレードし、神経外科、整形外科、再建外科を中心とした専門センターを建設しています。これらは、特に外傷や神経圧迫損傷に対して神経修復製品が一般的に使用される重要な臨床分野です。

また、サウジアラビアの規制環境は、FDAやCEで承認された装置の迅速な輸入・登録に適しているため、外科医は高級なソリューションに迅速にアクセスすることができ、同国での神経修復製品の採用が進んでいます。

主要企業・市場シェア

神経導管、神経ラップ、神経移植片修復製品の市場シェア

神経導管、神経ラップ、神経移植片修復製品業界の競争は、老舗の多国籍企業、革新的な新興企業、市場シェア拡大を目指す地域プレイヤーが混在しているのが特徴です。AxoGen社、Integra LifeSciences社、Polyganics社、Collagen Matrix社、Medovent社などの大手企業は、合計で世界市場の約85%を占めています。大手企業は、信頼できる高品質の製品を提供し、正式な外科医トレーニングプログラムを持ち、アメリカFDAなどの規制機関から承認された製品を取り揃えているため、際立っています。中小業者は大手業者と競争するのが難しく、主に低価格戦略に頼って市場を維持しています。

神経導管、神経ラップ、神経移植片修復製品市場の企業

神経導管、神経ラップ、神経移植片修復製品業界で事業を展開する著名な企業の一部を紹介します:

Axogen

Axolotl Biologix

BioCircuit Technologies

Checkpoint Surgical

Collagen Matrix

Cook Group

Integra LifeSciences

KeriMedical

Medovent

Newrotex

Orthocell

Polyganics

Stryker Corporation

Synovis

Toyobo

のための包括的なソリューションを提供することで知られています。同社の製品であるAvance Nerve GraftとAxoGuard Wrapは、強力な臨床サポートにより広く採用されています。これらの製品は、複雑な症例、特に大規模な神経ギャップ修復を行う外科医に信頼されています。

Integra LifeSciences社は、外傷や神経減圧手術に使用されるNeuraGenやNeuraWrapなどのコラーゲンベースの革新的製品に注力しています。品質で知られ、世界中の病院で信頼されています。

ヨーロッパにあるPolyganics社は、NeuroCapやNeuroTubeなどの合成再吸収性製品を提供しています。これらは、瘢痕のリスクがある手術や、神経を切断する必要があり、きれいな閉鎖が必要な手術で人気があります。

神経導管、神経ラップ、神経移植片修復製品業界のニュース

2024年5月、末梢神経損傷に対する高度な外科的治療法の開発と商業化に携わる世界のリーディングカンパニーであるアクソジェン社は、米国オハイオ州バンデリアに新施設「アクソジェン・プロセシング・センター(APC)」を開設したことを発表しました。APCは、末梢神経機能欠損の治療に使用される再生末梢神経スキャフォールドであるアバンセ・ナーブ・グラフトを加工するための施設で、損傷した神経を外科的に修復するために米国内外の外科医によって利用されています。

2024年6月、アクソジェンはAvive+ Soft Tissue Matrixの発売を発表しました。軟組織バリアであるAvive+は、多層の羊膜移植片で、再吸収可能であり、末梢神経治癒の重要な時期に保護バリアとして、また組織の分離材として機能します。Avive+は、21 CFR Part 1271に基づくFDAのHCT/P(Human Cellular and Tissue-based Products)規制および州法に基づく361ヒト組織製品規制に準拠して製造・販売されています。

2023年9月、アクソジェン社はAxoguard HA+ Nerve Protectorの本格的な発売を発表しました。Axoguard HA+の発売により、同社は神経保護へのアプローチを拡大・多様化し、神経保護プラットフォームを強化することを期待しています。アクソガードHA+の発売により、外科医は神経保護に関する複雑な問題を管理する上で、より大きな能力を得ることができます。

2022年3月、神経修復のイノベーターであるインテグラ・ライフサイエンシズ社は、末梢神経の隙間修復用に設計された再吸収性3Dインプラント、ニューラジェン3D神経ガイドマトリックスの発売を発表しました。NeuraGen 3Dは神経修復に特化した製品で、従来の方法を改善し、神経ギャップ修復の中間的な競合において中空の神経導管を上回る最適化された回復環境を提供することを目的としています。

この調査レポートは、神経導管、神経ラップ、神経移植片修復製品市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 種類別

神経導管

神経ラップ

神経グラフト

市場:材料別

天然素材

合成素材

用途別市場

末梢神経修復

歯科用途

中枢神経修復

市場, エンドユーザー別

病院

外来手術センター

学術研究機関

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 テクノロジー

2.2.3 治療

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 末梢神経損傷の発生率の上昇

3.2.1.2 バイオマテリアルの進歩

3.2.1.3 神経を温存する代替療法に対する臨床的嗜好の高まり

3.2.1.4 支持的な規制当局の承認

3.2.2 業界の落とし穴と課題

3.2.2.1 製品コストの高さ

3.2.2.2 長期的転帰に関する臨床エビデンスの欠如

3.2.3 市場機会

3.2.3.1 次世代バイオ人工移植片の成長

3.2.3.2 癌切除後や歯科手術の増加

3.3 成長可能性分析

3.4 特許分析

3.5 規制状況

3.5.1 北米

3.5.2 ヨーロッパ

3.5.3 アジア太平洋

3.5.4 ラテンアメリカ

3.5.5 中東・アフリカ

3.6 技術とイノベーションの展望

3.6.1 現在の技術動向

3.6.2 新興技術

3.7 価格分析

3.7.1 種類別

3.7.2 地域別

3.8 今後の市場動向

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 主要開発

4.7.1 合併・買収

4.7.2 パートナーシップと提携

4.7.3 新製品の発売

4.7.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 神経導管

5.3 神経ラップ

5.4 神経グラフト

第6章 2021〜2034年材料別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 天然素材

6.3 合成素材

第7章 2021〜2034年用途別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 末梢神経修復

7.3 歯科用途

7.4 中枢神経修復

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター

8.4 学術研究機関

第9章 2021年~2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Axogen

10.2 Axolotl Biologix

10.3 BioCircuit Technologies

10.4 Checkpoint Surgical

10.5 Collagen Matrix

10.6 Cook Group

10.7 Integra LifeSciences

10.8 KeriMedical

10.9 Medovent

10.10 Newrotex

10.11 Orthocell

10.12 Polyganics

10.13 Stryker Corporation

10.14 Synovis

10.15 Toyobo

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14160

- 鉱山機械

- Eコマース用包装の世界市場(~2030):製品種類別、素材別、最終用途別、地域別

- 世界の砂糖代替品市場(2025 – 2032):種類別、用途別、地域別分析レポート

- シリコーンマスターバッチ市場2025年(世界主要地域と日本市場規模を掲載):ホワイトマスターバッチ、ブラックマスターバッチ、その他

- 世界の目視表面検査市場規模(2024~2032年):種類別(人間式視覚的表面検査、機械式視覚的表面検査)、エンドユーザー別

- 世界のバイポーラ鉗子市場(2025 – 2033):製品別、用途別、エンドユーザー別、地域別分析レポート

- 5-アセチルアセナフテン(CAS 10047-18-4)の世界市場2019年~2024年、予測(~2029年)

- 室内用ストレッチ天井市場2025年(世界主要地域と日本市場規模を掲載):PVC天井、PTFE天井

- ジルコニア粉末市場2025年(世界主要地域と日本市場規模を掲載):溶融ジルコニア、化学ジルコニア

- 世界のPTR-TOFアナライザー市場

- チオフェン-2-カルボニルクロライドの世界市場

- 世界のEaaS市場(2024 – 2031):種類別、エンドユーザー別、地域別分析レポート