産業用制御システム(ICS)セキュリティの世界市場規模は2031年までにCAGR 16.5%で拡大する見通し

市場概要

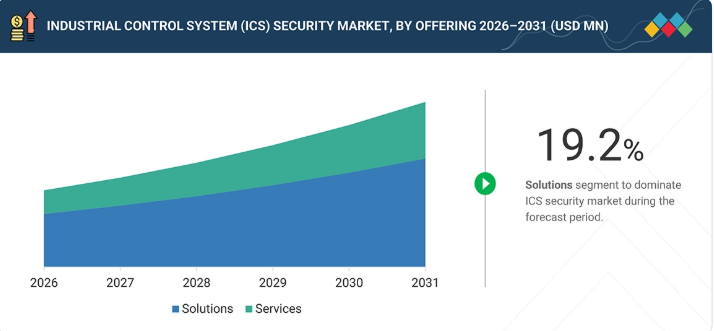

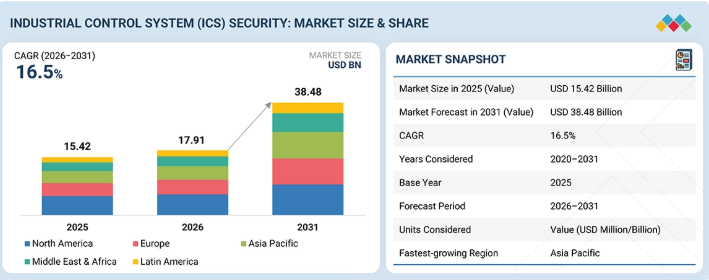

産業用制御システム(ICS)のセキュリティ市場は、2026年の179億1000万米ドルから、2031年までに384億8000万米ドルに達すると予測されており、年平均成長率(CAGR)は16.5%となる見込みです。ITとOTの融合の進展、産業のデジタル化、および重要インフラを標的としたサイバー攻撃の増加により、相互接続された運用環境全体において、OT可視化、産業用脅威検知、およびセキュアなリモートアクセスソリューションの導入が加速しています。FBIの「2024年インターネット犯罪報告書」によると、米国の重要インフラセクターからは、その年中に1,300件以上のランサムウェアに関する苦情が報告されており、産業および運用技術環境全体でサイバーセキュリティリスクが高まっていることが浮き彫りになっています。

市場規模と予測:

2025年の市場規模:15.42億米ドル

2026年の市場規模:17.91億米ドル

2030年の売上高予測:384.8億米ドル

成長率:2026年から2031年までのCAGR(年平均成長率)16.5%

データ期間:2020年から2031年

基準年:2025年

予測期間:2026年~2031年

最も成長が著しい地域:アジア太平洋地域

産業用制御システム(ICS)セキュリティソリューション分野は、年平均成長率(CAGR)19.2%で成長しています

米国の産業用制御システム(ICS)セキュリティ市場

2025年の市場規模:39億米ドル

2030年の市場予測:62.5億米ドル

市場は年平均成長率(CAGR)15.2%で成長しています

アジア太平洋地域の産業用制御システム(ICS)セキュリティ市場

2025年の市場規模は31億8,000万米ドル

2030年の市場予測は72億6,000万米ドル

市場は年平均成長率(CAGR)18.0%で成長

欧州の産業用制御システム(ICS)セキュリティ市場

2025年の市場規模は30億4,000万米ドル

2030年の市場予測は64億米ドル

市場は年平均成長率(CAGR)16.0%で拡大しています

エネルギー・電力分野におけるICSセキュリティ市場

2025年の市場規模は77億4,000万米ドル

2030年の市場予測は171億2,000万米ドル

市場は年平均成長率(CAGR)17.2%で拡大しています

中東の産業用制御システム(ICS)セキュリティ市場

2025年の市場規模は34億9,000万米ドル

2030年の市場規模は76億7,000万米ドルと予測されています

市場は年平均成長率(CAGR)17.0%で拡大しています

主なポイント

2026年には、北米がICSセキュリティ市場で最大のシェア(32.2%)を占めると推定されています。

提供形態別では、ソリューション部門が2026年に69.4%という最大の市場シェアを占めると推定されています。

ソリューション別では、2026年にファイアウォールセグメントが19.3%という最大の市場シェアを占めると推定されています。

サービス別では、マネージドサービスセグメントが最も高いCAGRで最も急速に成長すると見込まれています。

組織規模別では、2026年に大企業セグメントが最大の市場シェアを占めると予想されています。

業種別では、予測期間中に電力セグメントが17.9%という最も高いCAGRで成長すると見込まれています。

シスコ、フォーティネット、パロアルト・ネットワークス、ハネウェル、テナブルは、相互接続された運用環境全体において、OT可視化、産業用脅威検知、セキュアアクセス、産業用ファイアウォール、および重要インフラ保護ソリューションを提供する主要企業です。

クラロティ、ドラゴス、ノゾミ・ネットワークス、ラディフロー、およびXage Securityは、重要インフラ環境向けの産業用異常検知、資産可視化、セキュアなリモートアクセス、およびAI駆動型の脅威監視に焦点を当てた、OTネイティブなサイバーセキュリティ機能を拡大しています。

組織は、運用レジリエンスを強化し、サイバーリスクを低減し、ランサムウェア攻撃や運用中断から接続された産業用インフラを保護するために、AIを活用した産業用脅威検知およびリアルタイムOTモニタリングソリューションをますます優先するようになっています。

顧客の顧客に影響を与えるトレンドと変革

ICSセキュリティ市場では、AIを活用した異常検知、ゼロトラストアーキテクチャ、OT-SOCの導入、および統合型IT-OTセキュリティプラットフォームによって、変革が進んでいます。スマートグリッド、コネクテッドファクトリー、産業用IoT技術の導入拡大に伴い、高度なOT可視化、セキュアなリモートアクセス、予測型脅威分析、および回復力のある重要インフラ保護ソリューションへの需要が加速しています。

主要企業・市場シェア

市場エコシステム

ICSセキュリティ市場のエコシステムには、サイバーセキュリティベンダー、OTセキュリティプロバイダー、産業オートメーション企業、マネージドサービスプロバイダー、および重要インフラ環境のセキュリティ確保に取り組む業界団体が含まれます。ベンダー各社は、相互接続された産業オペレーションや運用技術ネットワーク全体で高まるサイバーリスクに対処するため、産業用ファイアウォール、IAM(アイデンティティおよびアクセス管理)、DDoS対策、OT可視化、脅威検知といった分野で機能を拡充しています。

地域

予測期間中、アジア太平洋地域が世界のICSセキュリティ市場で最も高い成長率を示すと見込まれます

アジア太平洋地域は、中国、インド、日本、および東南アジアにおける産業のデジタル化の進展、スマート製造イニシアチブの拡大、ならびに重要インフラのサイバーセキュリティへの投資増加により、ICSセキュリティ市場において最も高い年平均成長率(CAGR)で成長すると予測されています。産業用IoT、スマートグリッド、およびコネクテッドOTの採用拡大により、同地域全体でOT可視化、産業用脅威検知、およびセキュアなリモートアクセスソリューションへの需要が加速しています。

主要市場プレイヤー

Cisco (US)

Fortinet (US)

Palo Alto Networks (US)

Tenable (US)

Honeywell (US)

Check Point Software Technologies (Israel)

ABB (Switzerland)

Belden (US)

Kaspersky (Russia)

BAE Systems (UK)

Trellix (US)

Darktrace (UK)

Sophos (UK)

Nozomi Networks (US)

Forescout (US)

Claroty (US)

Dragos (US)

Radiflow (Israel)

SIGA (Switzerland)

Xage Security (US)

Positive Technologies (Russia)

Cyberbit (Israel)

Rhebo (Germany)

Waterfall Security Solutions (Israel)

OPSWAT (US)

【目次】

1

はじめに

48

2

エグゼクティブ・サマリー

53

3

プレミアム・インサイト

60

4

市場概要

AIを活用した脅威検知と、戦略的なセクター横断型イノベーションを通じて、産業用サイバーセキュリティの未来を切り拓きます。

64

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

ITとOTの融合および産業分野におけるデジタルトランスフォーメーションの加速

4.2.1.2

重要インフラを標的としたランサムウェアおよびサイバー攻撃の増加

4.2.1.3

政府による規制の強化および重要インフラのサイバーセキュリティに関する義務化の拡大

4.2.1.4

IIoT、インダストリー4.0、およびスマート製造技術の採用拡大

4.2.2

制約要因

4.2.2.1

レガシーインフラの制約と複雑な統合の課題

4.2.2.2

熟練したOTサイバーセキュリティ専門家の不足と、産業セキュリティに関する専門知識の限られさ

4.2.3

機会

4.2.3.1

AIを活用したICS脅威検知および予測セキュリティ分析の導入拡大

4.2.3.2

セキュアなリモートアクセスおよびID中心の産業セキュリティの拡大

4.2.3.3

OTセキュリティオペレーションセンター(OT-SOC)およびマネージド産業セキュリティサービスに対する需要の高まり

4.2.3.4

インダストリー5.0およびスマート製造環境におけるサイバーセキュリティ投資の増加

4.2.4

課題

4.2.4.1

導入コストの上昇と関税圧力によるICSセキュリティ近代化の阻害要因

4.2.4.2

サプライチェーンの脆弱性とサードパーティ接続リスクの増大

4.3

未充足のニーズと未開拓分野

4.4

相互に連携した市場とセクター横断的な機会

4.4.1

相互に連携した市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.5.1

ティアを横断する戦略的パターン

4.5.2

戦略的トレンド

4.5.2.1

プラットフォームの統合と統一されたICSセキュリティアーキテクチャ

4.5.2.2

運用に整合し、業務への影響を最小限に抑えたICSセキュリティモデル

5

業界のトレンド

競争要因やサイバーセキュリティによる混乱に関する戦略的洞察を活かし、業界の動向を的確に把握しましょう。

79

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

供給者の交渉力

5.1.3

購入者の交渉力

5.1.4

代替品の脅威

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のICT産業の動向

5.2.4

世界のサイバーセキュリティ産業の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格設定分析

5.5.1

ソリューション種別ごとの主要企業の平均販売価格

5.5.2

主要ベンダーの参考価格分析

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード 853710)

5.6.2

輸出シナリオ(HSコード 853710)

5.7

2026年の主要な会議およびイベント

5.8

顧客のビジネスに影響を与えるトレンドとディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

NOZOMI NETWORKSのAI駆動型ICSセキュリティおよびリアルタイムOT可視化プラットフォームを活用した、エネルギー・電力事業における重要インフラのレジリエンス強化

5.10.2

クラロティの統合型OT可視化およびサイバーリスク管理プラットフォームによる、医療分野のICSセキュリティの強化

5.10.3

パロアルトネットワークスがウォーレン・ロジャース・アソシエイツのICSセキュリティを支援

5.10.4

カプラ社、大手電力供給事業者の既存の堅牢なサイバーセキュリティプログラムの改善を支援しました。

5.10.5

多国籍のガス・電力配電会社が、重要な資産を監視するために「Industrial Defender Central Manager」を導入しました。

5.10.6

ノゾミ・ネットワークスは、バーモント・エレクトリック・コープのサイバーセキュリティと運用効率の向上を支援しました

5.11

2025年の米国関税がもたらす影響 — 産業用制御システムのセキュリティ市場

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

北米

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIを活用した自律型セキュリティを実現し、回復力があり、予測可能で、自己修復機能を備えた産業運用を実現します。

112

6.1

技術分析

6.1.1

主要な新興技術

6.1.1.1

AI主導の自律型OTセキュリティ(次世代AI/ML)

6.1.1.2

行動分析およびコンテキスト認識型異常検知

6.1.1.3

デジタルツインに基づくICSセキュリティおよびサイバーフィジカルシミュレーション

6.1.1.4

高度な産業用侵入検知システム(IIDS)

6.1.2

補完的技術

6.1.2.1

AIを活用したセキュリティオーケストレーションおよび自律的対応(SOAR 2.0)

6.1.2.2

継続的エクスポージャー管理(CEM)

6.1.2.3

暗号のレジリエンスおよびポスト量子暗号への対応準備

6.1.3

関連技術

6.1.3.1

エッジコンピューティング

6.1.3.2

産業用IoT(IIoT)

6.1.3.3

クラウドコンピューティング

6.2

技術・製品ロードマップ

6.2.1

短期(2026年~2027年)|基盤整備と初期商用化

6.2.2

中期(2027年~2030年)|スケールアップ、インテリジェンス、エコシステムの拡大

6.2.3

長期(2030年~2035年以降)|自律的、予測的、自己修復型のICSセキュリティ

6.3

特許分析

6.4

将来の応用分野

6.4.1

自律型産業オペレーションの保護(インダストリー5.0環境)

6.4.2

スマートグリッドおよび次世代エネルギーインフラのセキュリティ

6.4.3

AIを活用した予測型産業脅威の防止

6.4.4

安全な遠隔産業運用およびベンダー・エコシステム

6.4.5

デジタルツインに基づくサイバーフィジカル・セキュリティ・シミュレーション

6.5

AI/汎用AIが産業用制御システムセキュリティ市場に与える影響

6.5.1

産業用制御システムセキュリティ市場におけるベストプラクティス 6.5.2

産業用制御システムセキュリティ市場におけるAI導入の事例研究 6.5.3

相互接続された隣接エコシステムと市場プレイヤーへの影響 6.5.4

産業用制御システムセキュリティ市場におけるジェネレーティブAI導入に向けた顧客の準備状況 6.6 成功事例と実世界での応用 6.6.1

6.6.2

産業用制御システムセキュリティ市場におけるジェネレーティブAI導入に対する顧客の準備状況 6.6

成功事例と実世界での応用例 6.6.1

シーメンス:エネルギーおよび製造インフラにおける産業用制御システムのセキュリティ確保 6.6.2

ドラゴス:電力事業におけるICS/SCADAサイバーセキュリティの強化 7 規制環境

複雑なグローバルコンプライアンスを、地域別の包括的なガイドでナビゲートします。

ドラゴス:電力事業における ICS/SCADA のサイバーセキュリティ強化

7

規制環境

地域ごとの規制や業界標準に関する包括的なガイドを活用し、複雑なグローバルなコンプライアンスに対応しましょう。

130

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

8

消費者の動向と購買行動

ステークホルダー間の力学や、購買決定に影響を与える満たされていないニーズに関する戦略的洞察を明らかにします。

138

8.1

意思決定プロセス

8.2

購入者のステークホルダーと購入評価基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部的課題

8.4

各種エンドユーザー産業における未充足ニーズ

9

ICSセキュリティ市場(提供内容別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

146

9.1

はじめに

9.1.1

本レポート:ICSセキュリティ市場の成長要因

9.2

ソリューション

9.2.1

市場を牽引する、産業用制御システム(ICS)への攻撃からの保護への注力

9.3

サービス

9.3.1

事業運営全体にわたるソリューションの統合および管理の必要性が成長を後押しします

10

ICSセキュリティ市場(ソリューション別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表25件

151

10.1

はじめに

10.1.1

ソリューション:ICSセキュリティ市場の推進要因

10.2

マルウェア対策/ウイルス対策

10.2.1

マルウェア対策およびウイルス対策ソフトウェアソリューションは、外部の脅威から産業用制御システムを保護します。

10.3

DDoS対策

10.3.1

IoTを標的としたDDoS脅威の増加、攻撃の高度化、および規制の厳しい業界セグメントが成長を後押しします

10.4

暗号化

10.4.1

暗号化ソフトウェアは、偶発的および意図的なデータ漏洩のリスクを軽減するための包括的な手段を提供します。

10.5

ファイアウォール

10.5.1

ICSネットワークの完全性を維持する必要性の高まりが、ファイアウォールの利用を促進しています。

10.6

IDおよびアクセス管理

10.6.1

IDおよびアクセス管理ソリューションは、セキュリティポリシーおよび多要素認証メカニズムを徹底するための堅牢なフレームワークを提供します。

10.7

侵入検知・防止システム

10.7.1

侵入検知・防止システムは、高度なサイバー攻撃から組織のビジネスに不可欠なインフラを保護します。

10.8

セキュリティおよび脆弱性管理

10.8.1

産業環境の複雑化と相互接続性の高まりにより、セキュリティおよび脆弱性管理ソリューションの導入が促進されています。

10.9

セキュリティ構成管理

10.9.1

IT および OT のセキュリティと設定を統合する上で、セキュリティ設定管理が重要な役割を果たすことになります。

10.10

セキュリティ情報およびイベント管理

10.10.1

イベントデータを統合、分析、およびコンプライアンス対応するシステムへの需要が市場を牽引します。

10.11

ホワイトリスト化

10.11.1

技術間の相互運用性の問題を軽減し、ICSセキュリティにおいて最も信頼性の高いソリューションを展開するためのホワイトリスト化

10.12

その他のソリューション

11

サービス別 ICS セキュリティ市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表 16 件

167

11.1

はじめに

11.1.1

サービス:ICSセキュリティ市場の推進要因

11.2

プロフェッショナルサービス

11.2.1

社内セキュリティ専門家におけるセキュリティスキルの不足が、プロフェッショナルサービスの需要を牽引する見込みです。

11.2.2

コンサルティングおよび統合サービス

11.2.3

サポートおよび保守サービス

11.2.4

トレーニングおよび人材育成サービス

11.2.5

インシデント対応サービス

11.3

マネージド・セキュリティ・サービス

11.3.1

マネージド・セキュリティ・サービスにより、組織はビジネスに注力する時間をより多く確保できます

12

業種別 ICS セキュリティ市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよび数量) | データ表 64 表

176

12.1

はじめに

12.1.1

業種:ICS セキュリティ市場の推進要因

12.2

電力

12.2.1

老朽化する送電網インフラに関する課題が、電力セクターにおけるICSセキュリティシステムの導入を促進するでしょう。

12.2.2

原子力発電所

12.2.3

火力および水力発電所

12.2.4

再生可能エネルギー発電所

12.2.5

電力網

12.3

エネルギー・公益事業

12.3.1

エネルギーおよび公益事業組織におけるサイバーセキュリティへの政府の注目の高まりが市場を牽引する

12.3.2

石油・ガス

12.3.3

送電

12.3.4

水処理・配水

12.3.5

下水収集・処理

12.4

運輸

12.4.1

輸送システムの運用における複雑化の進展が、ICSセキュリティシステムの市場を後押しする見込みです。

12.4.2

空港

12.4.3

海港

12.4.4

鉄道

12.4.5

その他の輸送サブセクター

12.5

製造業

12.5.1

製造業セクターに対する攻撃の増加が、ICSセキュリティシステムの需要を後押しする見込みです。

12.5.2

化学・素材

12.5.3

自動車

12.5.4

鉱業施設

12.5.5

製紙・パルプ

12.5.6

その他の製造業サブセクター

12.6

その他のセクター

12.6.1

商業ビル

12.6.2

通信システム

12.6.3

医療

12.6.4

その他のサブセクター

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 3075

- 世界のワクチン市場(2024 – 2030):技術別、種類別、疾患別、投与経路別分析レポート

- 食品包装用クロージャー・キャップの世界及び日本市場2026年:材質別(プラスチック素材、金属素材)

- 自動車用ガラスルーフの世界市場

- 世界のターボプロテインスキマー市場

- 仮想クライアントコンピューティングソフトウェアの世界市場規模調査:コンポーネント別(ソリューション、サービス)、展開別(ホスト型、オンプレミス型)、企業規模別(大企業、中小企業)、エンドユース別、地域別予測:2022-2032年

- ダイレクト・トゥ・ガーメント(DTG)印刷の世界市場規模調査、オペレーション別(シングルパス、マルチパス)、基材別、インクタイプ別、地域別予測:2022-2032年

- 整形外科再生外科製品の世界市場規模は2033年までにCAGR 3.3%で拡大する見通し

- ハーベスターのグローバル市場規模調査:タイプ別(飼料、コンバイン、サトウキビ、ジャガイモ)、自動化レベル別(自動、手動、半自動)、推進タイプ別(ICE、電気)、地域別予測:2022-2032年

- オイルフリーロータリースクリュー式空気圧縮機の世界及び日本市場2026年:種類別(0~160 kW、161~250 kW、251~355 kW、356 kW以上)

- トリメチルシリルクロロスルホネートの世界市場

- スポーツ用テキスタイルの世界及び日本市場2026年:種類別(合成繊維生地、天然繊維生地)

- ストレージエリア人工知能ネットワークの世界市場規模調査、提供製品別(ハードウェア、ソフトウェア)、ストレージシステム別(DAS、NAS、SAN)、ストレージアーキテクチャ別(ファイル&オブジェクトベースストレージ)、ストレージ媒体別(SSD、HDD)、エンドユーザー別(企業、CSP、政府、通信)、地域別予測:2022-2032年