低侵襲手術の世界市場規模/シェア/動向分析レポート(~2029):ロボット、画像、器具、その他

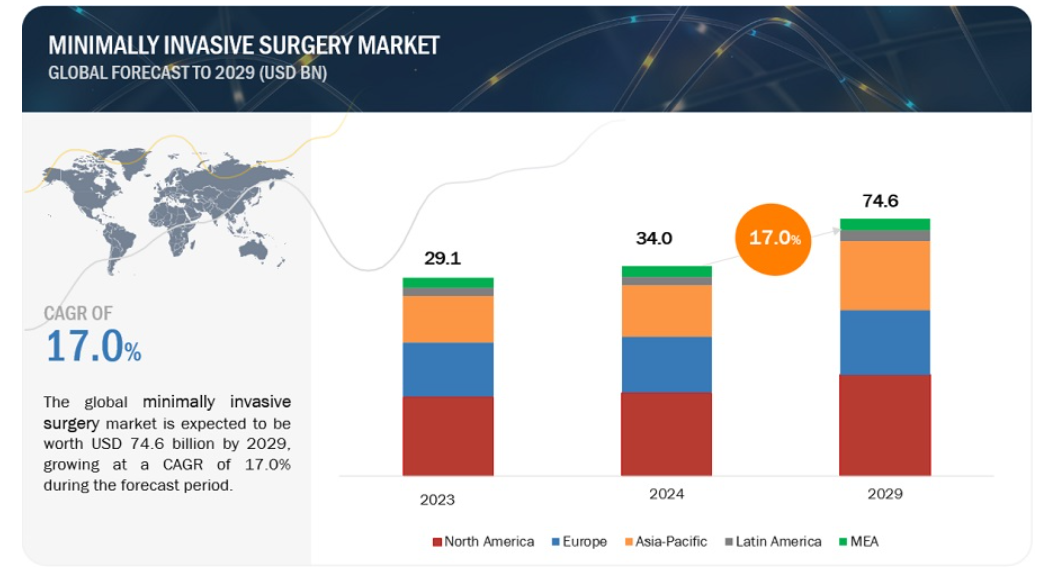

世界の低侵襲手術市場は、2024年の340億米ドルから2029年には746億米ドルに達し、予測期間中のCAGRは17.0%で成長すると予測されている。この新しい調査研究は、市場の業界動向分析で構成されている。この調査レポートは、市場の業界動向、価格分析、特許分析、会議資料、ウェビナー資料、主要関係者、購買行動から構成されています。

慢性疾患や高齢化人口の増加、各機関の研究・資金提供イニシアチブの増加、外科手術の世界的な進歩は、低侵襲手術市場の成長に総体的に寄与するいくつかの促進要因であり、医療技術が進化し続けるにつれて、低侵襲手術の需要は今後数年間でさらに上昇すると予想される。しかし、高コスト、規制の問題などの課題は、市場の成長を制限する可能性があります。

市場動向

促進要因 開腹手術に対するMISの採用増加

腹腔鏡手術は侵襲性が低く、術前・術後のケアや入院期間などのコストを節約できる。これらの手術では、出血量が少なく、術後の合併症も少なく、患者の回復時間も短い。さらに、低侵襲手術は、一部の国では健康保険が適用されるようになってきている。医師は従来の開腹手術よりも低侵襲手術を好み、病院にとってはコスト削減のチャンスと考えるからである。

阻害要因:ロボットシステムの高コスト

ロボット支援手術は低侵襲手術よりもはるかに高額である。そのため、治療が先延ばしになったり、完全に回避されたりすることが多い。ロボットの年間メンテナンス費用が約125,000米ドルであることも、ロボット手術の高コストをさらに高めている。病院予算の削減はヨーロッパ各国で同様であり、今後数年間はさらに削減が予想される。予算削減により、病院運営の多くの分野でコスト抑制策が必要となっている。

機会: 新興市場-成長機会

新興市場は、低侵襲手術の成長分野へと発展しつつある。規制障壁の低さ、医療インフラの改善、患者数の増加、医療費の増加、可処分所得の増加、高齢化人口の急増などが、これらの市場における成長機会の要因となっている。アジア太平洋地域は、先進国に比べて適応力が高く、ビジネスフレンドリーである。成熟市場での競争激化とともに、低侵襲手術市場のトッププレーヤーが新興国に注目するようになった。

課題:高度な市場統合

低侵襲手術市場は高度に統合されている。高額の資本投資や研究開発・製造コストを負担できるのは、主要企業だけである。そのため、低侵襲手術市場への新規参入は困難である。トップ企業は高いブランド・ロイヤルティを享受している。一方、新規参入企業は、革新的な製品を提供し、開発することによって自分自身を設定するために、既存の主要プレーヤーと競争しなければならない。

主要企業

この市場の主要企業には、低侵襲手術の定評のある、財政的に安定したサプライヤーが含まれます。同市場の有力企業には、メドトロニック(アイルランド)、ジョンソン・エンド・ジョンソン(米国)、ストライカー(米国)、ニューベイシブ(米国)、アボット・ラボラトリーズ(米国)、ジンマー・バイオメット・ホールディングス(ワルシャワ)、ボストン・サイエンティフィック・コーポレーション(米国)、GEヘルスケア(米国)などがある。

2023年、低侵襲手術業界で最大の市場シェアを記録するのは手術機器セグメントである。

低侵襲手術市場は、製品別に外科用機器、画像・可視化システム、内視鏡機器、電気外科用機器、医療用ロボットに区分される。2023-2029年の予測期間で最大の市場シェアを記録するのは手術機器セグメントである。手術機器はさらに、ハンドヘルド機器、腹腔鏡機器、ガイディング機器、インフレーションシステムに分けられる。手術器具による低侵襲手術(MIS)の拡大を促進する主な要因には、これらの器具の精度、適応性、安全性を継続的に向上させる継続的な技術進歩が含まれる。さらに、この市場の成長は、業界の主要企業による高度な手術技術の導入によってさらに強化されている。

2023-2029年に予測される低侵襲手術業界では、神経外科分野が最も市場率の高いアプリケーション分野である。

神経外科分野は、2023-2029年の予測で最も高い市場率を記録する。神経学的処置における低侵襲手術(MIS)の採用を促進する主な要因には、特に画像モダリティや手術器具などの技術の進歩があり、より精密で低侵襲な介入が可能になる。さらに、患者の罹患率を最小限に抑え、術後の合併症を減らし、回復期間を早めることが、神経外科手術におけるMISの採用の重要な原動力となっている。さらに、価値ベースのケアと患者中心の結果を優先する進化する医療パラダイムが、神経外科手術におけるMISの統合をさらに後押ししている。

アジア太平洋地域は、予測期間中、低侵襲手術産業のCAGRが最も高くなると予想されている。

低侵襲手術市場は主要地域に分かれている: 北米、欧州、アジア太平洋、中南米、中東・アフリカである。2023年には、北米が世界の低侵襲手術市場で最大の市場シェアを占めていた。しかし、アジア太平洋地域は予測期間中に最も高いCAGRを示すと予測されている。この成長の主な要因は、医療予算の増加、急速な高齢化に伴う人口動態の変化、医療インフラへの投資である。患者は、在院日数の短縮、痛みの軽減、回復の早さなどの利点から、従来の手術に代わる低侵襲手術を求めるようになっている。MISの選択肢に対する患者の認識と需要が高まるにつれ、医療提供者はこれらの手技を提供・推進する傾向が強まっている。これには、手術手技の進歩や高度な低侵襲手術の採用も含まれる。さらに、アジア太平洋地域の市場は、低侵襲手術製品を提供する現地メーカーの増加によって活性化するとみられる。

(米国)、ボストン・サイエンティフィック・コーポレーション(米国)、アボット・ラボラトリーズ(米国)などである。

低侵襲手術産業の範囲

レポート指標

詳細

2024年の市場収益

340億ドル

2029年までの予測収益

746億ドル

収益率

CAGR17.0%で成長する見込み

市場促進要因

開腹手術よりもMISの採用が増加

市場機会

新興市場-成長機会

当レポートでは、低侵襲手術市場を細分化し、以下の各サブマーケットにおける収益予測と動向分析を行っています:

製品別 (百万米ドル; 2021-2029)

手術器具

ハンドヘルド器具

管状レトラクター

ダイレーター

縫合器具

プローブ

レーザーファイバー

ガイディング器具

ガイディングカテーテル

ガイドワイヤー

インフレーションシステム

バルーン カテーテル

バルーン膨張システム

腹腔鏡装置

腹腔鏡

トロッカーとカニューレ

RASP(ロボット支援単純前立腺切除術)

把持器・剥離器

画像&可視化システム

超音波

CT画像

MRI画像診断

X線画像診断

可視化システム

電気手術装置

電気外科用ジェネレーターとアクセサリー

電気メス

内視鏡機器

硬性内視鏡

軟性内視鏡

診断用内視鏡

医療用ロボット

ロボットシステム

ロボット機器

ロボットソフトウェア&サービス

アプリケーション別 (USD Million; 2021-2029)

心臓・胸部外科

血管外科

神経外科

腸・呼吸器外科

美容外科

胃腸および腹部外科

婦人科外科

泌尿器外科

整形外科

腫瘍外科

歯科外科

その他

エンドユーザー別 (USD Million; 2021-2029)

病院、クリニック、焼灼センター

外来手術センター

整形外科、救急、外傷センター

その他

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

MEA

低侵襲手術産業の最近の市場動向:

2023年、メドトロニックが心房不整脈治療用アフェラマッピング・アブレーションシステムのCEマーク承認を取得

2023年、J&JのMONARCHプラットフォームが、肺がん患者数の多い中国において、気管支鏡検査で承認された初の低侵襲ロボット支援技術となる。

2023年、Stryker社の頭蓋用Q Guidance Systemが頭蓋手術のサポートとして米国FDAの認可を受ける。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.2.1 主要な包含項目と除外項目

1.3 調査範囲

1.3.1 対象セグメント

1.3.2 地理的範囲

1.3.3 調査対象年

1.4 調査に使用した通貨

1.5 主要市場関係者

1.6 変化の概要

1.6.1 景気後退の影響

2 調査方法

2.1 調査データソース

2.1.1 二次データ

2.1.2 一次データ

2.2 市場規模推定方法

2.3 市場シェア推定方法

2.4 市場ブレークダウンとデータ三角測量

2.5 調査の前提

2.6 調査の限界

2.6.1 範囲に関する限界

2.6.2 方法論に関する限界

2.7 リスク評価

2.8 不況影響評価のアプローチ

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場の概要

5.1 市場ダイナミクス

5.1.1 主要促進要因

5.1.2 主な阻害要因

5.1.3 主な成長機会

5.1.4 業界特有の課題

5.2 関税と規制の状況

5.2.1 低侵襲医療ロボット、画像視覚化システム、手術器具に関する関税

5.2.2 規制機関、政府機関、その他の組織

5.2.3 地域別の規制動向

5.3 バリューチェーン分析

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 技術分析

5.6.1 主要技術

5.6.1.1 腹腔鏡検査

5.6.1.2 アブレーション

5.6.1.3 電気手術

5.6.1.2 電動手術製品

5.6.2 補完技術

5.6.2.1 ロボット手術

5.6.2.2 デジタルソリューション(AI、iot)

5.6.2.3 医療・外科イメージング

5.6.3 隣接技術

5.6.3.1 内視鏡

5.6.3.2 手術用インプラント

5.7 保険償還シナリオ

5.8 投資と資金調達のシナリオ

5.9 貿易データ

5.10 特許データ

5.11 ポーターズファイブフォース分析

5.12 価格分析

5.12.1 主要企業の製品別平均販売価格動向

5.12.2 平均販売価格動向(地域別

5.13 ケーススタディ分析

5.14 2024-25年の主要会議・イベント

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

5.15.2 購入基準

5.16 顧客のビジネスに影響を与えるトレンド/混乱

5.17 低侵襲医療ロボット、画像可視化システム、手術器具市場における顧客の満たされていないニーズ

6 低侵襲手術市場:製品別(百万米ドル、2021-2029年) * 6.1 外科用器具

6.1 手術器具

6.1.1 手持ち器具

6.1.1.1 チューブラーレトラクター

6.1.1.2 ダイレーター

6.1.1.3 縫合器具

6.1.1.4 プローブ

6.1.1.5 レーザーファイバー装置

6.1.2 ガイド器具

6.1.2.1 ガイドカテーテル

6.1.2.2 ガイドワイヤー

6.1.3 膨張システム

6.1.3.1 バルーンカテーテル

6.1.3.2 バルーン膨張システム

6.1.4 腹腔鏡検査機器

6.1.4.1 腹腔鏡

6.1.4.2 トロカール、カニューレ

6.1.4.3 RASP(ロボット支援単純前立腺切除術)

6.1.4.4 把持器と剥離器

6.2 画像処理および可視化システム

6.2.1 超音波

6.2.2 CT画像

6.2.3 MRIイメージング

6.2.4 X線イメージング

6.2.5 視覚化システム

6.3 電気手術装置

6.3.1 電気手術用ジェネレーター&アクセサリー

6.3.2 電気メス装置

6.4 内視鏡機器

6.4.1 硬性内視鏡

6.4.2 軟性内視鏡

6.4.3 診断用内視鏡

6.5 医療用ロボット

6.5.1 ロボットシステム

6.5.2 ロボット機器

6.5.4 ロボットソフトウェア&サービス

7 低侵襲手術市場、用途別(百万米ドル、2021-2029年) * 7.1 心臓・胸部領域

7.1 心臓・胸部外科手術

7.2 血管外科

7.3 神経外科

7.4 内科・呼吸器外科

7.5 美容外科

7.6 消化器・腹部外科

7.7 婦人科外科

7.8 泌尿器外科

7.9 整形外科

7.10 腫瘍外科

7.11 歯科外科

7.12 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 1250

- 落花生油市場:グローバル予測2025年-2031年

- 3軸超音波風速計の世界市場2025:種類別(風速40m/s以下、風速40-80m/s以下、その他)、用途別分析

- 印刷電池市場レポート:電圧範囲(1.5V未満、1.5V~3V、3V以上)、製品タイプ(充電式、非充電式)、用途(家電、エネルギーハーベスティング、医療機器、スマートパッケージング、スマートカード、ウェアラブル技術、その他)、地域別 2024-2032

- PID温度レギュレーターの世界市場2025:種類別(シングルループPID温度レギュレーター、マルチループPID温度レギュレーター)、用途別分析

- ボルト固定型貯蔵タンクの世界市場

- 世界の先端セラミック添加剤市場(2026~2033):市場規模、シェア、動向分析

- ロボット式フレキシブル式ワッシャーの世界及び日本市場2026年:種類別(独立型洗濯機、モジュール式洗濯機)

- 美容用注入剤のグローバル市場(~2033):製品別(コラーゲン&PMMAマイクロスフィア、ヒアルロン酸、PLLA)、用途別(しわ改善、唇ボリュームアップ)、最終用途別(メディカルスパ、美容外科センター)、地域別

- キシリトールの中国市場:ノーマルグレードキシリトール、ファーマグレードキシリトール

- 帯電防止クリーン手袋の中国市場:両面クリーン手袋、片面クリーン手袋、その他クリーン手袋

- 世界の坑井作業市場規模/シェア/動向分析レポート:製品別(~2034年)

- 大型電気トラックの世界市場規模調査:車両クラス別(クラス7、クラス8)、推進タイプ別(バッテリーハイブリッド電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV))、用途別(物流・配送、建設、廃棄物処理、その他)、地域別予測:2022-2032年