軍用車両電動化の世界市場規模は2030年までにCAGR 14.5%で拡大する見通し

市場概要

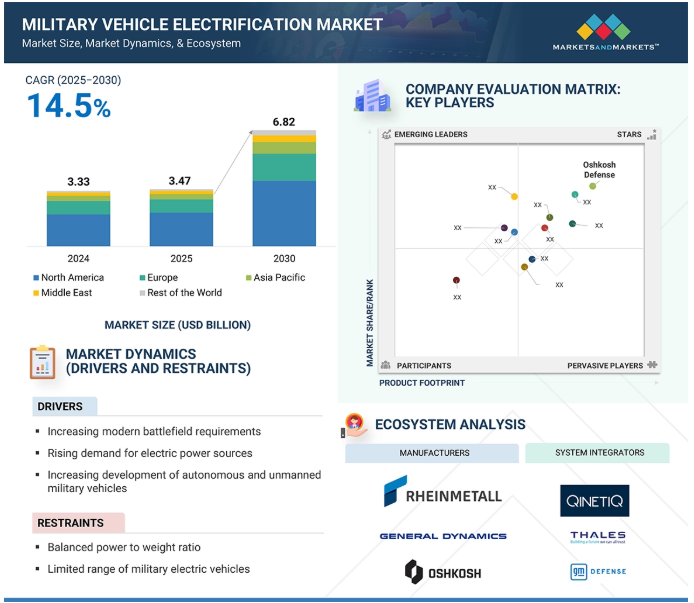

軍用車両の電動化市場は、2025年に34億7000万米ドルと推定され、2025年から2030年までの年平均成長率は14.5%で、2030年には68億2000万米ドルに達すると予測されています。軍用車両の電動化市場は、最先端技術の進歩と持続可能性への強い関心に伴う戦略的優先事項によって大きな変革期を迎えています。世界中の政府と防衛機関は、この市場を推進するために研究開発への投資を強化しており、再生可能エネルギーシステムの組み込みと軍事活動に伴う二酸化炭素排出量の最小化を優先しています。アメリカ、中国、ヨーロッパの主要国などの主要な国防関係者は、国防予算を大幅に増額し、ハイブリッドと完全電動の両方の軍事プラットフォームを含む近代化構想に特別に資金を割り当てています。この傾向は、環境基準を遵守しながら運用効率を高めるという広範なコミットメントを反映しています。

推進要因:現代の戦場における高度な要件

ハイブリッドおよび完全電動の軍用車両は、特に運用範囲の拡大や、電化装甲、電子ジャマー、指向性エネルギー兵器などのシステム用の搭載電力能力の強化において、運用上大きな利点をもたらします。この電動化の主な利点には、燃料消費の減少、音響および熱シグネチャの最小化、静粛な機動性、メンテナンスおよびロジスティクス負担の軽減などがあります。軍事作戦では、都市環境から険しい戦場まで、多様な地形を巧みに移動できる車両が求められることがよくあります。電動軍用車両は、優れた加速、瞬時トルク、強化された操縦性を提供し、急速に進化する戦闘シナリオにおいて強固な戦術的優位性を提供します。2023年、インド国防研究部門はプラベイグ・ダイナミクス社と提携し、0-100km/hをわずか5秒で達成できる電動戦術車両を設計しました。

音響シグネチャーの低減とステルス能力の向上が急務となっているため、電気推進システムへのシフトが進んでいます。現代の戦争では、作戦の秘密性を維持することが重要であり、電動車両は、戦略的優位性を達成するために不可欠な静かな移動と隠密作戦を容易にします。ジェネラル・ダイナミクス社(アメリカ)はM1E3エイブラムス主力戦車を開発中で、完全電動モードで静止状態からの作戦行動や低速での限定的な移動を可能にし、ステルス能力を強化しています。

制約事項:高い調達コストと改修コスト

軍用車両の大規模な電動化を阻む主な要因は、従来のディーゼル・システムから電動またはハイブリッド・エレクトリック・アーキテクチャへの移行に伴う多額の初期費用にあります。この移行には、推進システム、エネルギー貯蔵ソリューション、配電ネットワーク、熱管理システムなど、重要なコンポーネントの包括的な再設計が必要です。堅牢なリチウムイオンバッテリーパック、高電圧ケーブル、電子機器、補助冷却システム、高度な制御モジュールの統合は、初期費用に大きく影響します。多くの用途では、既存のプラットフォームをハイブリッドまたはフル電動パワートレインに改造することは、新車の調達コストに匹敵するか、それを上回る可能性があります。

さらに、軍用グレードの電動化は、MIL-STD-1275(電力品質を規定)やMIL-STD-810(衝撃、振動、極端な温度条件をカバー)などの厳しい環境サバイバビリティ規格に準拠する必要があります。これらの要件は、バッテリーシステム、インバータ、および関連コンポーネントの設計に複雑さとコストの層を追加します。特に、戦闘シナリオでは、ミッションの耐久性の延長と急速充電機能が要求されるため、高エネルギー密度のバッテリーの調達が重要なコスト要因になります。主力戦車や歩兵戦闘車両の場合、意味のある運用範囲を達成するために必要なバッテリ・パックのサイズと重量が、全体的なコストをさらに悪化させます。

可能性:ハイブリッド電気アーキテクチャーの台頭

軍用車両の電動化市場における大きなチャンスのひとつは、モジュール式で拡張可能なハイブリッド電気アーキテクチャの構築です。完全なバッテリー・エレクトリック・プラットフォームのみに依存するのではなく、ほとんどの防衛軍は、従来のディーゼルエンジンを電気モーターや車載バッテリー・ストレージと統合したハイブリッド・ソリューションに注目しています。このようなモジュール・ベースの構成により、マイルド・ハイブリッド・アシスタンスからフル・ハイブリッドまたはプラグイン・ハイブリッドまで、電動化の程度を任務プロファイル、車両クラス、および作戦地域に合わせてカスタマイズすることができます。例えば、米国陸軍のブラッドレー・ハイブリッド電気自動車(HEV)実証機は、短時間の走行では純粋な電気による静かな機動性を提供し、長時間の作戦行動では従来のディーゼル牽引力を提供する、スケーラブルなパワートレインを特徴としています。同様に、コモン・タクティカル・トラック(CTT)のような車両は、車両プラットフォーム全体を交換することなく、バッテリーパック、補助動力装置(APU)、電気駆動装置を1つずつ交換できるハイブリッド・アーキテクチャを採用しています。

ハイブリッド・エレクトリック・アーキテクチャはまた、新しいエネルギー兵器、高出力センサー、C4ISRを可能にする豊富な電力環境を生み出します。ミッション要件が変化し、航続距離、ペイロード、サイレントモビリティ、パワーが最適化された場合、車両は現場で再構成することができます。スケーラブル・ハイブリッド・システムが提供する柔軟性と汎用性は、明日の全電動戦場ソリューションと今日の主流フリートとの中間点に位置します。

課題:標準化された充電プロトコルの欠如

軍用車両の電化は、充電インフラに関していくつかの複雑な課題に直面しており、広範な統合を大幅に妨げています。従来の車両とは異なり、軍用プラットフォームは遠隔地や敵地での迅速な展開と持続的な運用を必要とするため、信頼性の高い充電ソリューションへのアクセスに重大な懸念が生じます。主なハードルの 1 つは、異なる軍事資産間で充電プロトコルが標準化されていないことです。電圧要件、コネクタの種類、充電速度にばらつきがあると相互運用性が複雑になり、軍用車両に電気自動車をシームレスに統合することが難しくなります。さらに、前方作戦基地で利用可能な充電インフラは限られています。多くの伝統的な軍事施設は、大規模な電気自動車フリートをサポートするのに必要な電力網の容量を持っていません。

充電ステーションが紛争環境にある場合、敵対的な攻撃を受けやすいため、セキュリティにも課題があります。外部電源への依存とアクセス可能な充電ポイントの必要性により、このインフラは脆弱性にさらされ、敵対勢力がこれらの重要なノードを標的にする可能性があります。このような混乱は、電気軍用車両の作戦準備と有効性を著しく損なう可能性があります。

主要企業・市場シェア

Oshkosh Corporation(アメリカ)、GM Defense LLC(アメリカ)、General Dynamics Corporation(アメリカ)、BAE Systems(イギリス)、Leonardo S.p.A.(イタリア)、Textron Inc.(アメリカ)、ST Engineering(シンガポール)、QinetiQ(イギリス)、Polaris Inc.

予測期間中、軍用車両電化市場で最大のシェアを占めるのはリチウムイオンセグメント。

リチウムイオン(Li-ion)電池は、エネルギー密度が高く、軽量で、戦術プラットフォームや戦闘プラットフォーム全体で拡張性を発揮するため、軍用車両電化市場をリードする見通し。リチウムイオンバッテリーは、その卓越したエネルギー密度により、軍事プラットフォームの運用能力を強化するために重要な、軽量でありながら強力なエネルギー貯蔵ソリューションを提供し、人気を博しています。リチウムイオンバッテリーは、従来の鉛蓄電池とは異なり、エネルギー重量比が高いため、軍用電気自動車やハイブリッド車では、積載量を犠牲にすることなく、航続距離と耐久性を向上させることができます。

例えば、アメリカ軍は、シボレー・コロラドZH2水素燃料電池電気自動車などの様々なプラットフォームにリチウムイオン・バッテリーを統合し、機動性と車載電子システムの電力供給を増強しています。さらに、これらのバッテリーは、より高速な充電能力を発揮し、ダウンタイムの短縮とミッション即応性の向上に貢献します。

電圧別では、中電圧(50~600 V)セグメントが予測期間中に最も高い成長率を示すと予測されています。

中電圧(50~600V)システムは、幅広い戦術車両や戦闘車両でシステムの安全性、電力密度、運用効率を取引する能力を備えているため、軍用車両電化市場で最も速い速度で成長すると予測されています。高エネルギーの軍事用途に適さない低電圧設計(50V未満)や、絶縁が複雑になり戦場での脅威が増す超高電圧システム(600V以上)とは異なり、中電圧システムは、設計上の制約に飲み込まれることなく高複雑度の車両サブシステムに供給するための最適レベルの中間規模を表します。中電圧は、ハイブリッド・ドライブトレイン、高出力バッテリパック、電気駆動式砲塔、指向性エネルギー・システム、高性能センサー・セットなど、将来の装甲戦闘車両、無人地上車両(UGV)、および戦術トラックにおいて重要なサブシステムに電力を供給するために最も効果的に使用されます。

アメリカ陸軍のコモンタクティカルトラック(CTT)や電動軽偵察車(eLRV)のようなイニシアチブは、推進力、サイレントウォッチバッテリー、および輸出可能な電力能力を効率的に統合するために、特定の方法で中電圧電力アーキテクチャを利用しています。中電圧は、少ない電流でより大きなエネルギー伝送を可能にし、ケーブルを軽量化し、熱損失を最小限に抑えます。さらに、異なるミッション・キットやペイロードを迅速に挿入できるモジュール性へのニーズが高まっていることから、中電圧プラットフォームは、現代の軍隊にとって最も拡張性と柔軟性に優れた選択肢と位置付けられています。電化が多領域作戦の礎石となるにつれ、中電圧軍用戦術車両は戦場配備の未来となるでしょう。

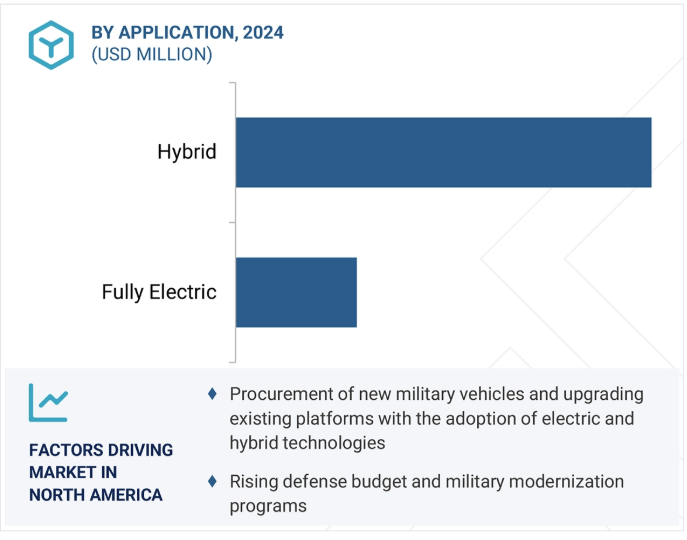

北米は、既存および新規の軍事プラットフォームとその統合技術の近代化を目的とした大規模な投資と進歩により、2025年の軍用車両電化市場をリードすると推定されます。この地域には、ゼネラル・ダイナミクス社、オシュコシュ・コーポレーション社、テキストロン社、ゼネラル・モーターズ社など、軍用システムの大手メーカーやインテグレーターがあり、予測期間中の市場成長をさらに促進するでしょう。

アメリカは、強力な経済基盤と戦略的防衛目標に支えられ、防衛産業における軍用車両の電動化の主要な支持者として際立っています。2022年2月、国防総省(DoD)は包括的な気候変動対策の枠組みを導入し、2035年までにすべての非戦闘車両の電動化を目指し、2050年までに戦闘車両の完全電動化を目標としています。この戦略はアメリカ陸軍の気候変動目標と密接に連携しており、統合軽戦術車(JLTV)、地上機動車(GMV)、歩兵分隊車(ISV)など、重要なプラットフォームの電化に多額の投資を行っています。

2022年6月、軍用車両フリート電化法の提案が議会に提出され、軍が取得する非戦闘車両の少なくとも75%は電気またはハイブリッドモデルでなければならないと規定されました。この立法イニシアチブは、先進的な車両の電動化を通じて、より持続可能な軍事作戦に移行するというコミットメントを強調するものです。

2020年、BAEシステムズはアメリカ陸軍のRCCTO(Rapid Capabilities and Critical Technologies Office)から、ブラッドレー戦闘車両にハイブリッド電気駆動(HED)システムを統合するための3,200万米ドルのプロトタイプ契約を獲得しました。

2025年1月、オシュコシュ・コーポレーションの事業会社であるオシュコシュ・ディフェンスLLC(アメリカ)は、次世代自律技術を遠征火器用遠隔操作地上ユニット(ROUGE-Fires)に統合する契約を海兵隊と締結。

2023年7月、アメリカ陸軍がゼネラル・ダイナミクス社(アメリカ)とBAEシステムズ社(イギリス)に16億米ドルの契約を発注し、XM30ハイブリッド歩兵戦闘車を開発。

2024年2月、ABB(スイス)はUlstein Verft(ノルウェー)から、2026年に引き渡されるNexansの新型ケーブル敷設船(CLV)用の先進的な動力・推進システムを受注。この船は、Nexans SkagerrakとNexans Auroraに続く3隻目のCLVとなります。この統合システムには、発電、エネルギー貯蔵、電気推進が含まれ、安全で効率的なケーブル敷設、回収、修理を実現します。システムのクローズド・リング構成は、安全性、信頼性、燃料効率、動的位置決め操作を強化します。

軍用車両電化市場トップリスト

Oshkosh Corporation (US)

GM Defense LLC (US)

General Dynamics Corporation (US)

BAE Systems (UK)

Leonardo S.p.A. (Italy)

Textron Inc. (US)

ST Engineering (Singapore)

QinetiQ (UK)

Polaris Inc. (US)

Aselsan AS (Turkey)

Otokar Otomotiv ve Savunma Sanayi AS (Turkey)

Krauss-Maffei Wegmann (Germany)

【目次】

はじめに

28

研究方法論

34

要旨

44

プレミアムインサイト

47

市場概要

50

5.1 はじめに

5.2 市場ダイナミックスドライバーズ – 現代の戦場要件 – 電力源に対する需要の高まり – 自律走行車技術の進歩 – 世界的な国防費の増加 – 制約 – バランスの取れた出力対重量比の必要性 – 軍用電気自動車の航続距離の限界 – かなりの調達コストと改修コスト – チャレンジ – 水素燃料電池システムに対する需要の急増 – モジュール式ハイブリッド電気アーキテクチャの開発 – ライフサイクルと耐久性の制約 – 標準化された充電プロトコルの欠如

5.3 エコシステム分析主要企業民間および中小企業エンドユーザー

5.4 顧客ビジネスに影響を与えるトレンドと混乱

5.5 技術分析 主要技術 – 積層造形技術 – コンピュータ化された兵器システム 補完的技術 – モジュラー・オープン・システム・アーキテクチャー 隣接技術 – サイレント・モビリティ技術 – ワイヤレス戦場充電システム

5.6 バリューチェーン分析

5.7 ケーススタディ分析 主戦闘戦車の電動化 偵察車両の電動化 兵站車両の電動化 無人地上車両の電動化

5.8 運用データ

5.9 価格分析 平均販売価格(バッテリー別) 平均販売価格(地域別

5.10 貿易分析 輸入シナリオ(HSコード8506) 輸出シナリオ(HSコード8506)

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 2025年の主要会議とイベント

5.13 規制情勢

5.14 技術ロードマップ

5.15 部品表

5.16 総所有コスト

5.17 ビジネスモデル

5.18 投資と資金調達のシナリオ

5.19 マクロ経済見通し 導入 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ アフリカ

産業動向

86

6.1 はじめに

6.2 技術動向 バッテリーソースと種類 – リチウムイオン電池 – 鉛電池 – ニッケル水素電池 – 固体電池 高度な統合通信とネットワークシステム 軽量材料とデザイン 車からグリッド(V2G)への統合 高度な温度管理ソリューション 無音移動と静音化技術 水素燃料電池

6.3 電池と水素技術を支える軍事政策におけるメガトレンド自律走行車の影響

6.4 サプライチェーン分析

6.5 技術革新と特許登録

6.6 AI導入の影響 防衛産業へのAIの影響 上位国による軍事分野でのAIの導入 軍事車両電動化市場へのAIの影響

アメリカ2025年関税の影響:概要

99

7.1 はじめに

7.2 主要関税率

7.3 価格影響分析

7.4 国・地域への影響 アメリカ ヨーロッパ- ヨーロッパメーカーの戦略 アジア太平洋- アジア太平洋メーカーの戦略

7.5 エンドユーザーへの影響

軍用車両の電動化市場、プラットフォーム別

106

8.1 はじめに

8.2 戦闘車両 主戦闘車両 – 広範囲の地形で効果的に運用 兵員戦闘車両 – ハイブリッド電気または完全電気アップグレードに最適 武器システム 装甲兵員輸送車 – 多用途で機動性の高い戦闘プラットフォームが成長の原動力 武装兵員輸送車 – 海上から陸上まで軍事能力を迅速かつ効率的に展開し、成長の原動力 鉱山抵抗性掃討保護車両 – 国境警備および戦闘作戦に使用され、戦略的優位性を提供 哨戒および戦闘作戦の遂行に使用される軽装甲車両 自走式ハウイツァー – 現代戦において戦略的な優位性を提供 モータル・キャリアー – 地上部隊に迅速かつ即応性の高い砲兵支援を提供 航空防衛車両 – 空中の脅威に動的に対応する能力により成長を促進

8.3 補給車両 補給トラック- 燃料トラック- 救急車- 弾薬補給車 指令・制御車両- ネットワーク中心戦争が成長を促進する 修理・回収車両- 現場での整備、回収、牽引能力が成長を促進する その他の支援車両

8.4 自律性と多用途性を提供する無人装甲車

軍用車両の電動化市場、動作モード別

116

9.1 導入

9.2 有人車両は既存の人間の専門知識を活用することで費用対効果の高い代替手段を提供

9.3 軍事兵站、偵察、監視に革命をもたらす自律/半自律型 軍用車両電動化市場(システム別

軍用車両電動化市場:システム別

119

10.1 導入

10.2 発電システム ENGINES/GENERATORS- 車両バッテリーの急速充電を促進- 使用例: オシュコシュ社のL-ATVハイブリッドに搭載された発電機システム – ミッションに対応した電源の冗長性 発電機コントローラ – 電気のみ、ハイブリッド、および発電機駆動モード間のシームレスな移行を可能にする – 使用例: GM Defense eISVのジェネレータ・コントローラによるリアルタイムの電力調整 空気導入システム – 燃焼効率の向上に貢献: BAE Systems社のHybrid Bradleyにおける熱効率とモーター冷却のための空気誘導システム トラクションモーター/推進モーター – 軍事プラットフォームの全体的な敏捷性と操縦性に貢献 – 使用例: 使用例:GM Defense eISV のトラクションモータによる軽量、全電気モビリティ

10.3 冷却システム 熱交換器- 車両運転中に発生する余分な熱を放散 ファン- 車両の電気・電子システムの全体的な信頼性と寿命に貢献

10.4 ENERGY STORAGE SYSTEMS BATTERIES- 使用例: 鉛蓄電池 – ニッケル水素蓄電池 – リチウムイオン蓄電池/リチウムポリマー蓄電池 – 固体蓄電池 – その他の蓄電池 燃料電池 – バッテリーよりも長い航続距離を実現 – 使用例: 使用例:GMディフェンス社のZH2に搭載された燃料電池システム。

10.5 TRACTION DRIVE SYSTEMS EX-DRIVE SYSTEMS- 様々な動力源とのシームレスな統合を可能にします: RENK 社の E-X-Drive® 電気駆動システムによる追従型軍用車両の機動性と効率性の向上 トラクションコントローラ- さまざまな動作モード間のシームレスな移行を可能にする- 使用例: トルク調整と地形適応のための GM ディフェンス eISV のトラクションコントローラ ファイナルドライブ- ホイールレベルでトルクを調整- 使用例: 使用例: BAE Systems 社のハイブリッド AMPV のファイナルドライブ。

10.6 電力変換システム DC-DC コンバータ – ハイブリッド車への用途拡大が成長を牽引 – 使用例: GMディフェンス社の電気軽偵察車におけるDC-DCコンバータ パワー・インバータ- 再生可能エネルギー源のシームレスな統合が成長を促進 オンボード・チャージャー(オルタネータ)- 省エネルギー機能が成長を促進- 使用例: 使用例:ハイブリッド戦術運用のためのオシュコシュeJLTVのオンボード充電器

10.7 トランスミッションシステムは、駆動モーターと駆動車輪の間で異なる回転比を生み出す- 使用例: 使用例:ジェネラル・ダイナミクス社の戦術機動用電動歩兵輸送車の変速システム

軍用車両の電動化市場、技術別

134

11.1 導入

11.2 モジュラー・アップグレード、ネットワーク化された戦争、および脱炭素化指令に適合するハイブリッド

11.3 エンジン騒音ゼロ、熱シグネチャ最小の完全電動化

軍用車両の電動化市場:電圧別

137

12.1 導入

12.2 低電圧(50V未満)の小型化と俊敏性の需要が成長を牽引

12.3 中電圧(50~600V):異なる電子システムとのシームレスな統合が可能

12.4 高電圧(600V以上) 出力向上と高速充電が成長を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 7916

- 同期コンデンサの世界市場(~2030):冷却方式別、種類別、始動手段別、エンドユーザー別、無効電力定格別、地域別

- サーボモーションコントローラ市場2025年(世界主要地域と日本市場規模を掲載):専用サーボモーションコントローラ、PCベースサーボモーションコントローラ、PLCサーボモーションコントローラ

- キナルダインの世界市場

- スルファミン酸の中国市場:工業グレード、食品グレード

- 電子廃棄物管理市場レポート:材料タイプ(金属、プラスチック、ガラス、その他)、排出源タイプ(家電、産業用電子機器、その他)、用途(ゴミ、リサイクル)、地域別 2024-2032

- 圧縮空気エネルギー貯蔵の世界市場規模は2030年までにCAGR 31.4%で拡大する見通し

- 世界の流体管理システム市場(2024 – 2030):製品種類別、用途別、エンドユーザー別、その他分析レポート

- S-メチル3-メチルブタンチオエートの世界市場

- 導電率センサー市場:グローバル予測2025年-2031年

- アルガンオイルのグローバル市場規模調査:カテゴリー別(オーガニック、従来型)、用途別(食品、医薬品・栄養補助食品、化粧品・パーソナルケア、その他)、形態別(アブソリュート、ブレンド)、地域別予測:2022-2032年

- 世界のヒートポンプ市場(2026年~2033年):技術別(空気源、水源)、容量別(10kW以下、1000kW以上)、用途別(家庭用、産業用)、運転方式別(電気式、ハイブリッド式)、地域別

- 世界の機械制御システム市場(2024 – 2030):種類別、エンドユーザー別分析レポート