軍用ドローンの世界市場規模は2030年までにCAGR 7.6%で拡大する見通し

市場概要

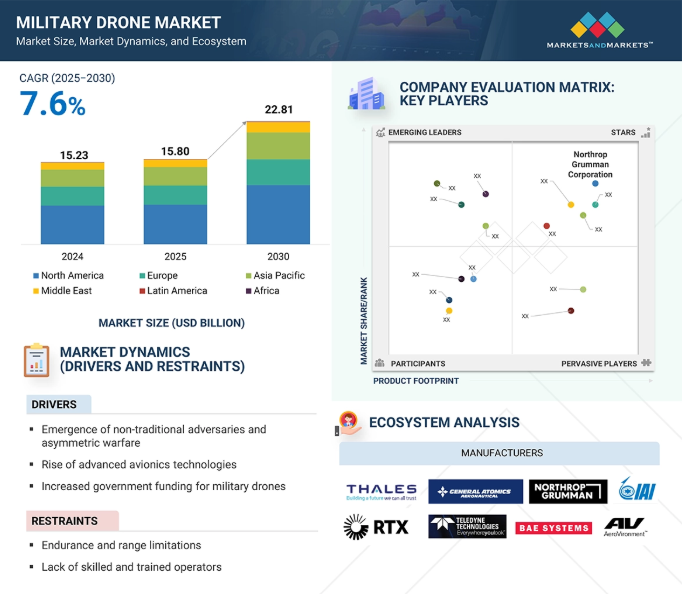

軍用ドローン市場は、2025年の158億米ドルから2030年には228億1000万米ドルに拡大し、2025年から2030年までの年平均成長率は7.6%となる見通しです。軍事用ドローンは、遠隔操作によって自律的に、またはその両方を組み合わせて操作され、センサー、電子受信機と送信機、および攻撃兵器を備えています。これらのドローンは、戦略および戦闘地域の偵察において重要な役割を果たし、精密誘導弾の標的を指定したり、これらの弾薬を直接配備することによって前線に介入します。遠隔操縦車両(RPV)またはドローンとして誕生したドローンは、当初、第二次世界大戦で射撃訓練のために利用された小型ラジコン機でした。現在では、主要な軍事大国や一部の民兵組織でさえ、戦場監視用UAVを採用して地上部隊や海軍部隊の観測能力を拡張し、支援砲火の到達範囲と精度を高めています。

推進要因:高度なアビオニクス技術の台頭

大幅な技術進歩が軍用ドローン産業の成長に拍車をかけています。アビオニクス、センサー、通信のブレークスルーは、これらのドローンの能力を大幅に向上させました。ナビゲーションシステムの改善により、ドローンはより巧みに操縦できるようになり、正確な場所に到達できるようになりました。さらに、高解像度カメラはより鮮明で詳細な画像を提供し、監視能力を向上させています。

精密誘導弾の搭載は、ドローンがより正確で効果的な戦闘活動を行うことを可能にし、ゲームチェンジャーとなりました。このような技術的進歩により、ドローンは現代の戦争シナリオにおいて不可欠な存在となっています。

軍用ドローンに対する需要の高まりは、研究開発への投資を促進し、さらなる技術革新を促しています。このような技術強化の急増は、軍用ドローン産業の成長と進化を推進する重要な原動力となっています。

制約: 耐久力と航続距離の制限

軍用ドローンの耐久時間は、種類やモデルにもよりますが、通常数時間から1日と有限です。この制限は、監視や偵察などの長時間の任務における有効性に影響を与える可能性があり、配備やメンテナンスのために追加のリソースが必要になる場合があります。悪天候、ペイロード重量、規制上の制約などの要因は、軍用ドローンの飛行時間と飛行範囲をさらに制限する可能性があります。技術の進歩はドローンの飛行能力の限界を押し上げ続けていますが、現在の耐久性と航続距離の限界は、軍用ドローン市場にとって依然として大きな課題です。

可能性:軍事作戦におけるUAVの貨物輸送への利用

無人航空機(UAV)のさまざまな革新的な軍事用途が現在検討されており、現代戦におけるUAVの多用途性と有効性が浮き彫りになっています。有望な用途の1つは、軍用貨物の輸送にUAVを使用することで、厳しい戦場環境に展開する兵士への迅速かつ効率的な補給を可能にします。これらの無人機は、弾薬、食糧、医療装置などの必要不可欠な物資を、遠隔地や危険な場所にいる部隊に直接輸送することができ、作戦能力と対応時間を大幅に改善します。UAVを軍で貨物輸送に利用するというアイデアは、民間部門の進歩に触発されたものです。民間用途から軍事用途へのこの移行は、戦争戦略の継続的な進化と、軍隊を支援するための先進技術の統合の重要性を例証しています。

課題:安全のための安全な識別の定義

軍事用ドローンの運用における安全性とセキュリティの確保という課題は、ドローンがもたらす潜在的なリスクのため、重大な懸念事項となっています。ドローンは小型で素早く、発見が難しいため、特に空港や原子力発電所などの重要なインフラの近くで意図的に使用された場合、公共の安全に対する潜在的な脅威となります。このような懸念に対処するためには、ドローンとその操縦者の識別システムを構築し、セキュリティとプライバシーのバランスを取ることが必要です。軍事用ドローンの運用における安全性とセキュリティの確保における重要な課題の1つは、ハッキングの試みに対するドローンの脆弱性であり、これによりドローンの性能が損なわれたり、敵対者が機密情報にアクセスできるようになったりする可能性があります。

主要企業・市場シェア

軍用ドローンとそのサービスを提供する著名な企業や新興企業、ディストリビューター/サプライヤー/小売業者、産業部門、最終顧客が、軍用ドローン市場のエコシステムにおける主要なステークホルダーです。投資家、資金提供者、学術研究者、ディストリビューター、サービスプロバイダー、軍用ドローンを使用する産業は、市場の主要なインフルエンサーとして機能します。

種類別では、固定翼の軍用ドローン分野が予測期間中に最も高いCAGRで成長すると予測されています。

軍用ドローン市場は、種類別に固定翼、回転翼、ハイブリッドに区分されています。固定翼セグメントはさらに、従来型離着陸(CTOL)と垂直離着陸(VTOL)に分けられ、回転翼セグメントはシングルローターとマルチローターに分類されています。固定翼ドローンは、飛行機のように離陸時に翼を使って地面から上方に移動します。飛行に必要な垂直揚力を翼が提供する一方で、前方への推進力を提供するためにエンジンを必要とします。固定翼UAVは回転翼ドローンよりも長く飛ぶことができます。固定翼ドローンは、回転翼ドローンよりも長く飛行することができます。固定翼ドローンの欠点は、着陸または離陸のために滑走路が必要なことです。固定翼UAVの例としては、ゼネラル・アトミクス社(アメリカ)のMQ-9リーパーやMQ-1プレデター、ノースロップ・グラマン社(アメリカ)のRQ-4グローバルホークなどがあります。固定翼無人機は、通常離着陸(CTOL)UAVと垂直離着陸(VTOL)UAVに分類されます。

運用モードに基づくと、遠隔操縦セグメントが2023年に最大のシェアを占めると推定。

運用モードに基づき、軍用ドローン市場は遠隔操縦、任意操縦、完全自律のカテゴリーに分類。遠隔操縦型セグメントは、防衛活動から調査まで、さまざまな用途でこれらのドローンをコスト効率よく活用することが原動力となり、予測期間中に大きな成長が見込まれます。オプション操縦ドローンは、その高い操縦性と高度な技術で知られており、比較的低いメンテナンスコストが付属しています。しかし、完全自律型ドローンへのシフトが予想されています。この移行は、後者の高いペイロード容量、強化された推進力、拡張された持久力、人間の関与なしで動作する能力に起因しています。

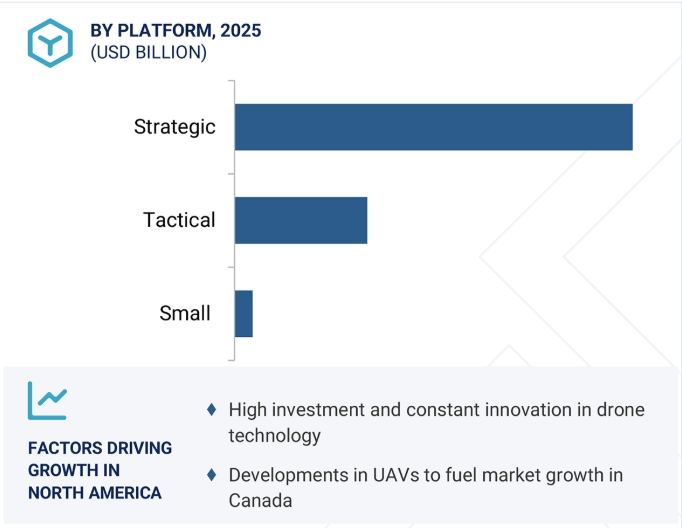

アメリカとカナダを含む北米の軍用ドローン市場は、2022年に最大のシェアを示しました。この優位性は、ゼネラル・アトミクス、ロッキード・マーチン、レイセオン・テクノロジーズ・コーポレーション、ノースロップ・グラマンなどの主要な軍用UAVメーカーがアメリカに存在することに起因しています。軍用UAVの技術的進歩が市場の成長をさらに後押ししています。2021年に8,010億米ドルに達するアメリカ政府による国防予算の大幅な配分は、空、陸、海軍の各領域における軍隊の能力強化に重要な役割を果たしています。

2025年3月、アメリカ陸軍は、監視と戦闘の役割のためにドローンチームを調整するために階層強化学習を適用することによって、自律ドローンスウォームプログラムを進めました。これは、AIを活用した戦場での自律性の大きな飛躍を意味します。

2025年2月、カミングス・エアロスペース社は、時速375マイル(約1.6キロ)の速度が可能な3Dプリント・コンポーネントを搭載したターボジェット駆動の浮遊弾薬「ヘルハウンド」を発表しました。このシステムは、アメリカ陸軍のLASSOプログラムのもとで、迅速な展開が可能な攻撃任務用に評価されています。

2025年1月、フランス、ドイツ、イタリアは、欧州以外のUAVへの依存を減らし、地域の防衛能力を強化するため、欧州のMALE(中高度長時間)無人機プラットフォームを共同開発することに正式に合意。

2023 年 12 月、ゼネラル・アトミクスの事業部門である General Atomics Aeronautical Systems は、アメリカ陸軍に MQ-1C-25M Gray Eagle Modernized Extended Range システムを納入する契約(3 億 8900 万米ドル)を締結。この契約は固定価格インセンティブ契約で、2024年11月29日までに完了する予定。

2023年10月、ウクライナ軍とロシア軍はMQ-9 ReaperやOrlan-10のような遠隔操縦ドローンを偵察、照準、攻撃のために多用し、現代戦争におけるドローンの継続的な重要性を強調しました。

2023年6月、アメリカ空軍がマッハ5を超える極超音速プロトタイプ、ボーイング・ファントム・エクスプレスのテストに成功し、超音速ドローン技術の著しい進歩を実証。

2023年6月、ノースロップ・グラマンは、オーストラリア空軍(RAAF)にMQ-4C Triton HALE UAVを6機追加納入する契約を14億米ドルで獲得しました。これにより、オーストラリアの既存のトライトン3機体制が拡充され、海洋監視能力が強化されます。

軍用ドローン市場トップ企業一覧

軍用ドローン市場を支配しているのは以下の企業です:

Northrop Grumman Corporation (US)

Raytheon Technologies Corporation (US)

Israel Aerospace Industries Ltd. (Israel)

General Atomics Aeronautical Systems (US)

Teledyne FLIR LLC (US)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス阻害要因機会課題

5.3 運用データ

5.4 軍用ドローンメーカーの顧客ビジネスの収益シフトと新たな収益ポケットに影響を与えるトレンド/混乱

5.5 エコシステム分析:主要企業、民間企業、中小企業、エンドユーザー

5.6 バリューチェーン分析

5.7 価格分析 主要企業の平均販売価格(トップモデル別 主要企業の平均販売価格(用途別 主要企業の平均販売価格(種類別 主要企業の平均販売価格(地域別 主要企業の平均販売価格(プラットフォーム別)(百万米ドル

5.8 ケーススタディ分析

5.9 貿易分析 輸出シナリオ 輸入シナリオ

5.10 主要会議・イベント(2025-2026年

5.11 規制情勢 規制機関、政府機関、その他の組織 主要規制/規制フレームワーク

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 技術分析 主要技術 補完技術 隣接技術

5.14 ビジネスモデル

5.15 投資と資金調達のシナリオ

5.16 AIの影響

5.17 マクロ経済見通し 北米、ヨーロッパ、アジア太平洋、中東、ラテンアメリカ、アフリカのマクロ経済見通し紹介 北米-ヨーロッパ-アジア太平洋-中東-ラテンアメリカ-アフリカ

5.18 総所有コスト

5.19 部品表

業界動向

70

6.1 導入

6.2 技術動向

6.3 技術ロードマップ

6.4 メガトレンドの影響

6.5 特許分析

軍用ドローン市場、プラットフォーム別

100

7.1 導入

7.2 小型ナノ-ユースケース:ブラック・ホーネット・マイクロ-ユースケース:ブラック・ウィドウ・ミニ-ユースケース:ドラゴンアイ

7.3 戦術的近距離-ユースケース:RQ-28A(SKYDIO X2D)近距離-ユースケース:RQ-11 RAVEN 中距離中耐久-ユースケース:RQ-20 PUMA 3 AE 長距離中耐久-ユースケース:THUNDER B UAV

7.4 戦略的ヘイル-ユースケース:MQ-4C TRITON 男性-ユースケース:MQ-4C TRITON

軍用ドローン市場、用途別

150

8.1 はじめに

8.2 無人戦闘機(ucavs) 殺傷型ドローン ステルス型ドローン ロイタリング弾薬 回収可能な消耗品 ターゲット

8.3 情報・監視・偵察(ISIR)

8.4 配送

軍用ドローン市場、移動手段別

180

9.1 導入

9.2 150kg未満

9.3 151-1,200 kg

9.4 1,200kg超

軍用ドローン市場、速度別

210

10.1 導入

10.2 亜音速<100km/hr 100-300km/hr >300km/hr

10.3 超音速

軍事用ドローン市場、種類別

230

11.1 はじめに

11.2 固定翼

11.3 回転翼

11.4 ハイブリッド

軍事用ドローン市場、運用モード別

250

12.1 導入

12.2 遠隔操縦

12.3 任意操縦

12.4 完全自律型

軍事用ドローン市場、発射モード別

270

13.1 導入

13.2 垂直離陸

13.3 自動離着陸

13.4 カタパルトランチャー

13.5 手打ち

軍事用ドローン市場、動力源別

290

14.1 導入

14.2 燃料式ターボエンジン・ピストンエンジン

14.3 電池式バッテリー 燃料電池 ハイブリッド電池

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 6717

- 世界のペット用腸薬市場

- グルコースメーターの中国市場:グルコースオキシダーゼ法、グルコースデヒドロゲナーゼ法、その他のタイプ

- 歯科用クラウンの世界市場規模は2033年までにCAGR 6.3%で拡大する見通し

- 温度測定用鉱物絶縁ケーブルの世界市場2025:種類別(鉱物絶縁熱電対ケーブル、鉱物絶縁測温抵抗体ケーブル)、用途別分析

- クラウドストレージ市場レポート:コンポーネント別(ソリューション、サービス)、展開タイプ別(プライベート、パブリック、ハイブリッド)、ユーザータイプ別(大企業、中小企業)、産業分野別(BFSI、政府・公共機関、ヘルスケア、IT・通信、小売、製造、メディア・エンターテイメント、その他)、地域別 2024-2032

- トランズインピーダンス増幅器市場2025年(世界主要地域と日本市場規模を掲載):1.25Gbps以下、1.25-10Gbps、10-25Gbps、25-40Gbps、40Gbps以上

- ケトジェニックダイエットの世界市場規模は2031年までにCAGR 5.63%で拡大する見通し

- セルメチニブ市場:グローバル予測2025年-2031年

- 世界の脂漏性角化症治療市場(2025 – 2035):治療種類別、疾患別、治療可能性別分析レポート

- ナフテン酸ビスマス(CAS 85736-59-0)の世界市場2019年~2024年、予測(~2029年)

- 硫酸アルミニウムカリウムの世界市場2025:種類別(≥99.5%、<99.5%)、用途別分析

- 世界のキュービクル&パーティション市場