中東のサイバーセキュリティ市場規模は2025年に167億5,000万ドル、2030年までにCAGR 9.2%で拡大する見通し

市場概要

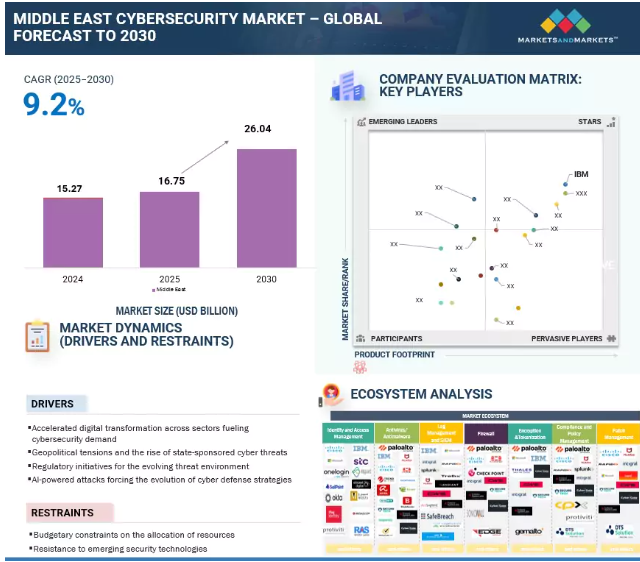

中東のサイバーセキュリティ市場は、2025年の167億5,000万米ドルから2030年には260億4,000万米ドルに成長すると予測されており、この予測期間中の年平均成長率は9.2%です。この成長の原動力となっているのは、UAEのスマート・ガバメントやサウジアラビアのビジョン2030といった野心的な国家構想の影響を受けて、この地域でデジタル変革が加速していることです。こうした取り組みにより、デジタル攻撃対象領域が拡大し、石油・ガス、金融、重要インフラなどのセクターが高度なサイバー攻撃の格好の標的となっているため、サイバーセキュリティ・ソリューションの需要が高まっています。

さらに、地政学的緊張の高まりと国家によるサイバー脅威により、中東では強固なサイバーセキュリティの必要性が高まっています。AIを利用した攻撃の蔓延や、UAEの国家電子セキュリティ機関(NESA)やサウジアラビアの必須サイバーセキュリティ統制(ECC)などの規制の枠組みを遵守する必要性から、サイバーセキュリティ技術、脅威インテリジェンス、スキル開発戦略への投資が活発化しています。その結果、中東におけるサイバーセキュリティは、単なる技術的要件から、国民の信頼を維持し、経済的強靭性を達成し、国家安全保障を確保するために不可欠な戦略的要件へと変化しています。

AIとジェネレーティブAI(Gen AI)を中東のサイバーセキュリティ市場に統合することで、この地域におけるサイバーセキュリティの運用方法は大きく変わります。これにより、脅威の迅速な検知、リアルタイムの対応、予測分析の利用が可能になります。この統合は、石油、金融、スマートシティなどリスクの高い分野の重要インフラを保護するために不可欠です。

しかし、この地域の犯罪者がAIを活用して高度なフィッシング攻撃やディープフェイクの作成、マルウェアの配布を自動化していることから、新たな課題も生じています。この両刃の効果は、中東の政府や企業にAI主導のセキュリティ・ソリューションへの急速な投資を促すと同時に、こうした新たな脅威に対処するための規制フレームワークの整備を促しています。

推進要因 地政学的緊張と国家によるサイバー脅威の台頭

継続的な地政学的緊張と国家によるサイバー攻撃の台頭は、中東のサイバーセキュリティ分野に大きな影響を与えています。APT33、MuddyWater、CyberAv3ngersなどの国家主体や高度持続的脅威(APT)組織は、エネルギー、政府、通信、防衛部門など、この地域の重要インフラを標的としています。これらのサイバー攻撃は、多くの場合、AIを駆使した偵察、高度なマルウェア、ゼロデイ攻撃などを用いて、業務を妨害し、重要なデータを盗み出し、地域的な影響力を行使します。

サウジアラビア、アラブ首長国連邦、イスラエルといった国々は、地政学的・経済的に重要であるため、特に脆弱です。その結果、企業はサイバーセキュリティ対策への投資を増やし、脅威インテリジェンス・プラットフォーム、エンドポイント検出・対応(EDR)、SCADA/ICSセキュリティ、サイバーインシデント対応ソリューションなどの分野に注力しています。地政学的な不確実性が高まる中、国家のデジタル資産を保護し、業務の継続性を維持することが急務となっているため、政府と企業の双方がサイバーセキュリティの近代化を目指した取り組みを優先しています。

制約: 予算制約によるリソース配分

中東のサイバーセキュリティ市場における予算の制約は、組織、特に新興企業にとって大きな課題となっています。これらの企業は、サイバー脅威に対する防御を強化するために十分なリソースを割り当てるのに苦労することがよくあります。その結果、不可欠なセキュリティ・ソリューションに十分な投資ができず、一般的な攻撃に対して脆弱になる可能性があります。さらに、サイバーセキュリティ人材の雇用と確保が困難であることも、この問題を悪化させ、防御策の効果的な実施を制限しています。サイバーセキュリティ対策の投資対効果を正当化することも困難であり、問題をさらに複雑にしています。このような財務上の制限は、市場の成長に影響を与え、サイバーリスクを増大させ、企業を競争上不利な立場に追い込みます。このような問題を軽減するために、企業はサイバーセキュリティの取り組みに優先順位を付け、費用対効果の高いソリューションを検討し、リスクベースのアプローチを採用して、限られたリソースを最適化し、地域のサイバーセキュリティ耐性を強化することができます。

機会: 政府と企業によるサイバーセキュリティ基盤強化のための継続的な投資

中東におけるサイバーセキュリティ・インフラの強化に継続的に取り組むには、政府と企業の両方による継続的な財政的・資源的投資が必要です。この地域の急速なデジタル化により、サイバー攻撃の可能性が高まっているため、このような投資は極めて重要です。継続的な投資は、高度化するサイバー脅威に対処し、高度なセキュリティ・ソリューションの導入を支援するのに役立ちます。複雑な地政学的状況を考えると、経済を混乱させたり、政治的安定に影響を与えたりする可能性のある攻撃から守るためには、強固なサイバーセキュリティ基盤が不可欠です。このような取り組みがもたらす経済的利益には、安定したデジタル環境を構築することで、海外からの投資を呼び込み、地域のイノベーションを促進し、最終的に経済成長を促進することが含まれます。このような投資は、国家のサイバーセキュリティ戦略、企業によるセキュリティのベストプラクティスの実施、官民パートナーシップの確立を包含しています。これらのイニシアチブは一体となって、防衛能力の強化、信頼の構築、地域協力の強化を目指しています。予算の制約や人材不足などの課題はあるものの、中東における安全なデジタルの未来を形成するためには、継続的な投資が不可欠です。

課題:熟練人材の不足

中東における熟練したサイバーセキュリティ専門家の不足は、優秀な卒業生を輩出する同地域の教育能力を上回る人材需要の高まりによってもたらされています。このような状況には、卒業生の専門スキルの不足、より魅力的な機会を提供するグローバル市場との競争の激化、サイバーセキュリティの分野で有利なキャリアがあることに対する若者の認識不足など、いくつかの課題があります。このような不足は、サイバーセキュリティのポジションが埋まらず、外国人人材への依存度が高まり、サイバーセキュリティの脅威に対する理解が限られ、セキュリティの実装が不十分で、この地域の成長の可能性を阻害する要因となっています。この問題に対処するためには、教育への共同投資、産学間のパートナーシップの促進、競争力のある人材確保戦略の実施、地域のデジタルインフラを強化する強力なサイバーセキュリティエコシステムの構築に向けた意識向上が不可欠です。

中東のサイバーセキュリティ市場のエコシステムは多様かつダイナミックであり、包括的なデジタル保護に対するこの地域の緊急ニーズを反映しています。ID・アクセス管理、ウイルス対策ソリューション、ファイアウォール、セキュリティ情報・イベント管理(SIEM)、暗号化などの主要分野では、グローバルおよび地域の大手企業が優位を占めています。これは、サイバー脅威の状況に対処するための結束した防御戦略を示しています。IBM、Cisco、Palo Alto Networks などの有名企業は、この地域のサイバー耐性を形成する上で重要な役割を果たしています。さらに、DTS Solution や CPX のような地域の重要な企業が台頭しており、この分野における地域の専門知識の成長を浮き彫りにしています。

主要企業・市場シェア

組織規模別では、予測期間中、大企業が中小企業よりも大きな市場規模を占める見込み

中東のサイバーセキュリティ市場を支配しているのは大企業であり、その大きな資金力によって高度なサイバーセキュリティ・ソリューションに多額の投資を行うことができます。自由に使える予算が大きいため、これらの組織は熟練した専門家を雇い、高度な技術を導入し、包括的なセキュリティ・プログラムを実施することができます。このような資金力により、サイバーセキュリティに対して長期的なアプローチを取ることができ、進化する脅威に対する強固な防御を構築・維持するための一貫した投資が可能になります。さらに、大企業は複雑なインフラや重要なデータセンターを運用していることが多いため、この分野での支出を増加させるような、カスタマイズされたサイバーセキュリティ・ソリューションが必要となります。機密データを保護し、厳格なコンプライアンス要件を遵守し、リスクを効果的に管理する必要性が、こうした組織がサイバーセキュリティに多額の投資を行う動機をさらに高めています。さらに、大企業では意思決定構造が一元化されているため、包括的なサイバーセキュリティ・プログラムの導入と管理が容易になり、業務効率と事業継続性が重視されます。

業種別では、ヘルスケアとライフサイエンス分野が予測期間中に高いCAGRを記録

中東のサイバーセキュリティ市場において、2025年から2030年にかけてヘルスケアおよびライフサイエンス分野の年平均成長率(CAGR)が最も高くなると予測されているのは、これらの分野でテクノロジーへの依存度が高まっていることを示しています。この依存度の高まりには、電子カルテ、医療装置、研究データベースなどが含まれ、これらの分野はサイバー脅威に対してより脆弱になっています。サイバーセキュリティのリスクに対する認識が高まるにつれ、データ保護への取り組みから従業員教育、セキュリティ・ソフトウェアの導入に至るまで、保護対策への投資が増加しています。デジタル技術の導入の増加、厳格なデータプライバシー規制、医療支出の増加、医療技術革新への注力など、いくつかの要因がこの成長を後押ししています。この予測される急増は、医療に特化したサイバーセキュリティ・ソリューションのビジネスチャンスが拡大していることを浮き彫りにし、医療業界とサイバーセキュリティ業界が連携して個別の防衛戦略を策定する必要性を強調しています。

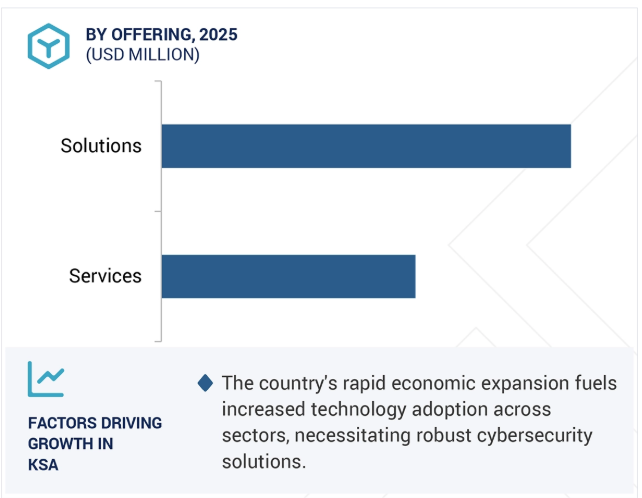

サウジアラビアは、いくつかの重要な要因に起因する優位性から、予測期間中に中東のサイバーセキュリティ市場をリードすると推定されています。湾岸地域最大の経済大国であるサウジアラビアは、その急速な経済拡大により各分野でテクノロジー導入が進んでおり、堅牢なサイバーセキュリティ・ソリューションが必要とされています。国家サイバーセキュリティ局やビジョン2030を含む政府の取り組みは、デジタルトランスフォーメーションとサイバーレジリエンスへのコミットメントを強調しています。国家は重要インフラの保護を優先し、高度なサイバー防衛への投資を推進しています。サイバー脅威に対する意識の高まりと厳格なデータプライバシー規制は、サイバーセキュリティ支出をさらに促進します。このような市場のリーダーシップは、ベンダーに大きなビジネスチャンスをもたらし、競争を激化させるとともに、サイバーセキュリティの専門知識に対する需要を高め、サウジアラビアを地域のサイバーセキュリティ・ハブとして位置づける可能性があります。

チェック・ポイント・ソフトウェアは2025年4月、アラブ首長国連邦(UAE)におけるAIを活用したサイバーセキュリティ能力の向上を目指し、AWS、WIZ、ラドウェア、TechBridge MEAとの複数パートナーによる戦略的パートナーシップを発表しました。この提携は、ハイブリッド環境における統合脅威インテリジェンスとゼロトラスト・ソリューションの実証を目指すもので、現地のサイバー耐障害性と創造性を高めるものです。

2025年2月、パロアルトネットワークスは、Prisma CloudとCortex CDRを組み合わせた次世代のAI搭載クラウドセキュリティ技術であるCortex Cloudを発表しました。Cortex XSIAMと組み合わせることで、クラウド環境全体でリアルタイムの脅威検知、ランタイム保護、AIベースの修復を実現し、SOCの運用に革命をもたらし、エンドツーエンドのクラウドセキュリティを可能にします。

2025年2月、シスコはサウジアラビアにおけるクラウドセキュリティとWebexコラボレーションデータセンターの立ち上げ、KACSTとのAIトレーニングパートナーシップ、2025年のワイヤレス技術製造施設の設立計画など、サウジアラビアにおける大幅な事業拡大を発表しました。これらのイニシアチブは、現地のサイバーセキュリティ耐性を強化し、AI人材のギャップを埋め、同国をシスコのグローバル・サプライチェーンに統合し、ビジョン2030を支援することを目的としています。

2025年1月、IBMとセールスフォースは共同で、安全なAIエージェント・ソリューションの開発に特化したAIイノベーション・センターをリヤドに設立しました。IBM WatsonxとSalesforce Agentforceを活用したこのプログラムは、サウジアラビアの組織全体に信頼できるコンプライアンスに準拠したAIを導入することで、サイバーセキュリティを向上させることを目的としています。

中東のサイバーセキュリティ市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。中東サイバーセキュリティ市場の主要プレイヤーは以下の通り。

Palo Alto Networks (US)

IBM (US)

Check Point (US)

Cisco (US)

Fortinet (US)

Trend Micro (Japan)

CrowdStrike (US)

CPX (UAE)

sirar by stc (Saudi Arabia)

SITE (Saudi Arabia)

Help AG (UAE)

Mandiant (US)

Eviden (Atos) (France)

Trellix (US)

SOCRadar (US)

【目次】

はじめに

36

研究方法論

42

要旨

51

プレミアムインサイト

55

市場概要と業界動向

60

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 各部門で加速するデジタルトランスフォーメーション- 地政学的緊張と国家によるサイバー脅威の台頭- 進化する脅威環境に対する規制当局の取り組み- AIを活用した攻撃によりサイバー防衛戦略の進化が迫られている RESTRAINTS- リソース配分に対する予算の制約- 新興セキュリティ技術への抵抗 新たなセキュリティ技術に対する抵抗 チャレンジ – 政府や企業によるサイバーセキュリティ・インフラの強化への投資 – サイバー保険に対する需要の急増 – サイバーセキュリティ・サービスの堅調な発展 – 急成長する新興企業エコシステム チャレンジ – サードパーティへの依存によるサイバーセキュリティ環境の弱点の露呈 – 熟練した人材の不足

5.3 エコシステム

5.4 バリューチェーン分析

5.5 特許分析

5.6 貿易分析 輸入データ(HS コード 8517) 輸出データ(HS コード 8517)

5.7 価格分析 中東地域のサイバーセキュリティベンダーが採用している価格設定方法 主要プレイヤーの平均販売価格動向(ソリューション種類別) 指標価格分析

5.8 技術分析 主要技術 – 人工知能/機械学習 – ゼロ・トラスト・ネットワーク・アクセス(ZTNA) – ファイアウォール – セキュア・アクセス・サービス・エッジ 隣接技術 – ビッグデータ分析 – クラウド・コンピューティング – モノのインターネット 追加技術 – ブロックチェーン

5.9 ケーススタディ分析 ユースケース1:トレンドマイクロ、オマーン・アラブ銀行のサイバーセキュリティ強化に貢献 ユースケース2:シスコ、イスタンブール・グランド空港の統合セキュリティ実現で世界的な注目を集める ユースケース3:パロアルトネットワークスのVMシリーズ仮想ファイアウォールによりサイバーセキュリティの俊敏性を強化 ユースケース4:コードグリーンのトークンレス・マルチファイアウォールによりサイバーセキュリティの俊敏性を強化 コードグリーンのトークンレス多要素認証ソリューションが、ルルグループのセキュリティ強化とコスト削減を支援 事例5: ラマトガン市、チェック・ポイントの包括的ソリューションで安全なデジタルトランスフォーメーションを実現

5.10 お客様のビジネスに影響を与えるトレンドと混乱

5.11 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競合ライバルの激しさ

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 関税と規制の状況 中東のサイバーセキュリティ規制機関、政府機関、その他の組織に関連する関税、 中東サイバーセキュリティ市場の主な規制 – Payment Card Industry Data Security Standard – Health Insurance Portability and Accountability Act – Federal Information Security Management Act – Gramm-Leach-Bliley Act – Sarbanes-Oxley Act – International Organization for Standardization (ISO) 27001 – European Union General Data Protection Regulation – Service Organization Control 2 (SOC2)

5.14 主要会議とイベント(2025~2026年

5.15 投資環境と資金調達シナリオ

5.16 ジェネレーティブAIが中東のサイバーセキュリティ市場に与える影響 主要な使用事例と市場潜在力 ジェネレーティブAIが相互接続および隣接するECOSYSTEMSに与える影響 クラウドコンピューティング – アイデンティティとアクセス管理(IAM) – IoTセキュリティ – エンドポイントプロテクション – セキュリティオペレーションセンター(SOCs)

5.17 2025年US TARIFFの影響-中東サイバーセキュリティ市場の概要 主要なTARIFFレート 価格 影響分析- 戦略的シフトと新たなトレンド 国別影響- UAE- サウジアラビア王国- カタール- その他の中東諸国 エンドユーザー別影響- BFSI- 政府・公共機関- IT・ITeS- ヘルスケア・ライフサイエンス

中東のサイバーセキュリティ市場:提供サービス別

106

6.1 オファリングの導入: 中東サイバーセキュリティ市場の促進要因

6.2 SOLUTIONS HARDWARE- 日々進化するサイバー脅威を防止するスタンドアロン・ハードウェアが市場を押し上げる SOFTWARE- 悪質なソフトウェアを検出、防止、排除するアンチウイルスおよびアンチマルウェア・ソリュー ションに対する需要の高まりが成長を後押し

6.3 サービス プロフェッショナルサービス – 技術システムを戦略的に組織化し管理する必要性が需要を押し上げる – 設計、コンサルティング、導入 – リスクと脅威の管理 – トレーニングと教育 – サポートとメンテナンス マネージドサービス – セキュリティ態勢の包括的かつ継続的な管理と監視の必要性が市場を促進

中東のサイバーセキュリティ市場(ソリューションの種類別

126

7.1 導入ソリューションの種類別: 中東サイバーセキュリティ市場の促進要因

7.2 アイデンティティ&アクセス管理:信頼ゼロのセキュリティのための最小権限ア クセスの実現

7.3 アンチウイルス/アンチマルウェア AIを活用したアンチウイルスとEDRでエンドポイントセキュリティを強化

7.4 ログ管理 & Siem Siemとログインテリジェンスでリアルタイムの脅威検知を実現

7.5 ファイアウォール&VPN ngfwsとスケーラブルなVPNソリューションでネットワーク境界を保護

7.6 DLP、暗号化、トークン化 統合DLPと暗号化ツールで機密データを保護

7.7 コンプライアンスとポリシー管理 自動化されたポリシー管理で継続的なコンプライアンスを実現

7.8 パッチ管理 プロアクティブなパッチ自動化で脆弱性を排除

7.9 その他のソリューション種類別

中東のサイバーセキュリティ市場、セキュリティ種類別

141

8.1 導入セキュリティタイプ: 中東のサイバーセキュリティ市場の促進要因

8.2 ネットワーク・セキュリティ:イベント情報の収集と分析による高度な脅威からのネッ トワークの保護が必要

8.3 エンドポイント&アイオットセキュリティ 個人用装置をマルウェア攻撃から保護するためのエンドポイント&アイオットセ キュリティ重視の高まり

8.4 クラウド・セキュリティ 企業におけるクラウド・ソリューションの採用が増加し、クラウド・セキュリティ・ソ リューションの需要が拡大

8.5 アプリケーション・セキュリティ ビジネス・プロセスの透明性と可視化とともにデータの機密性を確保するアプリケーション・セキュリティ

中東のサイバーセキュリティ市場、展開形態別

151

9.1 導入展開モード: 中東のサイバーセキュリティ市場の促進要因

9.2 オンプレミスのサイバーセキュリティ需要を促進するセキュリティ対策の強化と管理強化の必要性

9.3 機敏性とコスト効率に対するクラウドのニーズがクラウド・ソリューションの需要を後押し

9.4 パフォーマンスとコスト効率の最適化に対するハイブリッド・ニーズがハイブリッド・モー ドの需要を促進

中東のサイバーセキュリティ市場:組織規模別

159

10.1 組織規模の紹介:中東のサイバーセキュリティ市場の促進要因

10.2 大企業 不正利用や悪質なランサムウェア攻撃からネットワークを守るためにサイバーセキュリティ対策を導入する大企業

10.3 業務の合理化、モビリティの向上、オンプレミスインフラの廃止、運用コストの削減を求める中小企 業のニーズが中小企業での採用を促進

中東のサイバーセキュリティ市場(業種別

165

11.1 導入業種: 中東サイバーセキュリティ市場の促進要因

11.2 政府によるサイバーリスクの監視とNCA規制の遵守の必要性が需要を促進

11.3 銀行、金融サービス、保険(Bfsi)のテクノロジーへの依存と機密性の高い金融データ の取り扱いの必要性が Bfsi におけるサイバーセキュリティ需要を促進

11.4 IT & ITES では大量のデータを扱う必要があり、サイバーセキュリティの需要が増加

11.5 患者データの保護と内部・外部の脅威の防止を重視する医療・ライフサイエンスが需要を牽引

11.6 航空宇宙・防衛分野のサイバーセキュリティ・アプリケーションが脅威検知能力を強化し、リアルタイムの侵入に対応

11.7 eコマースの脆弱性が拡大する中、店舗や倉庫を保護する小売・eコマースのニーズが市場を牽引

11.8 製造業のサイバーセキュリティ・ソリューション:製造業におけるリスク管理、ビジネ ス俊敏性の強化、コンプライアンス生産性の確保を支援

11.9 エネルギー・ユーティリティ 重要資産の保護と地域のサイバーセキュリティ能力の強化を目指すエネルギー・ユーティリティ企業

11.10 電気通信事業者 電気通信事業者がサイバーセキュリティ・ソリューションを導入してリスクとコン プライアンスを効率的に管理

11.11 運輸・ロジスティクス 運輸・ロジスティクス・ベンダーがサイバーセキュリティ・ソリューションを 導入し、リスクの迅速な検出、対応、管理を実現

11.12 メディア・娯楽 メディア・娯楽産業におけるサイバー脅威の高まりがサイバーセキュリティ・ソリューションの需要を促進

11.13 その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 2559

- 超高純度炭化ケイ素の世界市場2025:種類別(半導体、LED、その他)、用途別分析

- 世界の食肉牛用健康管理市場(2025年~2033年):製品別(生物学的製剤、医薬品、薬用飼料添加物)、流通経路別(小売、電子商取引、病院・診療所薬局)、地域別

- 滅菌インジケーターストリップの世界市場2025:メーカー別、地域別、タイプ・用途別

- 医療用シャワーチェア市場2025年(世界主要地域と日本市場規模を掲載):車輪なしシャワーチェア、車輪付きシャワーチェア

- ポリリン酸アンモニウムの中国市場:APP I、APP II、その他

- インドールアミン2,3ジオキシゲナーゼ1市場:グローバル予測2025年-2031年

- 全自動挿入機の中国市場:ラジアル、アキシャル、オッドフォーム

- 熱圧成形の世界市場規模調査、発泡体タイプ別(熱可塑性発泡体、ニードルパンチ不織布、軽量ガラスマット熱可塑性)、最終用途産業別(自動車、航空宇宙、医療、建設、電気・電子、その他)、地域別予測 2022-2032

- 高速デジタイザーの世界市場2025:メーカー別、地域別、タイプ・用途別

- カーペット市場レポート:素材別(ナイロン、オレフィン、ポリエステル、その他)、価格帯別(エコノミー、高級)、販売チャネル別(スーパーマーケット、ハイパーマーケット、専門店、オンラインストア)、エンドユーザー別(住宅、商業施設)、地域別 2024-2032

- コカミドメチルMEA市場2025年(世界主要地域と日本市場規模を掲載):化粧品グレード、工業用グレード

- インスリンの世界市場展望:2035年までCAGR 4.1%で成長し、315億ドル規模に達すると推定