世界のマウスモデル市場規模は2030年までに27.4億ドル、年平均10.0%で成長する見通し

市場概要

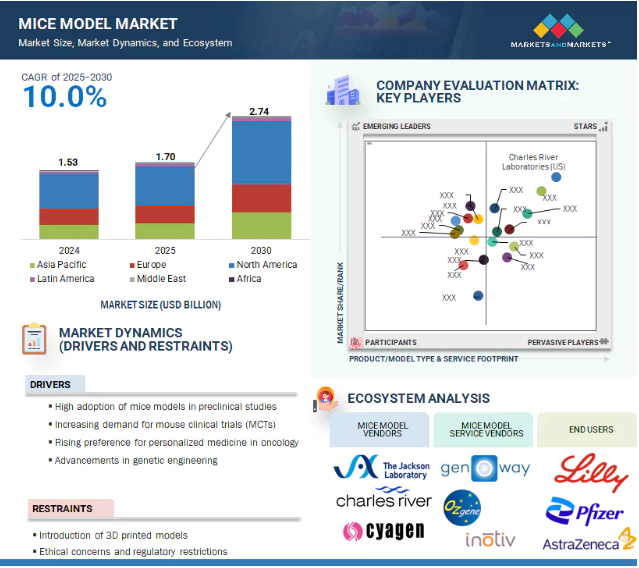

2024年に15.3億米ドルと評価された世界のマウスモデル市場は、2025年には17.0億米ドルとなり、2025年から2030年にかけて年平均成長率10.0%で堅調に推移し、期間終了時には27.4億米ドルに達すると予測されています。この市場の成長は、遺伝的・生理学的汎用性による前臨床研究におけるマウスモデルの採用の増加、マウス臨床試験の需要の増加、腫瘍学における個別化医療の需要の高まり、遺伝子工学の進歩など、いくつかの要因によってもたらされます。また、生物医学研究におけるCRISPRのユーティリティや疾患特異的モデルに対する需要の高まりも、予測期間中の市場成長に寄与する見込みです。

DRIVER:マウス臨床試験需要の高まり

マウス臨床試験(MCT)に対する需要の高まりは、前臨床腫瘍学研究をヒトの臨床パターンに合わせ、予測結果を改善することで、マウスモデル市場の主要な促進要因となっています。従来の前臨床研究では、治療群ごとに被験者の数が多く、少数の異種移植モデルに依存していたため、抗がん剤の臨床試験では有効性の欠如により95%の減少率が見られました。MCTは、患者由来の異種移植片(PDX)モデルを利用します。PDXモデルは、in vitroでの修正を加えることなく腫瘍をマウスに直接移植することで、患者の遺伝子型や治療反応を正確に反映します。MCTでは、複数のPDXモデルを用いることで、臨床試験における個体間のばらつきを再現します。例えば、ノバルティスの遺伝子治療薬DFT383のCtns//マウスを用いた前臨床評価では、組織のシスチンレベルが低下し、腎臓、眼球、甲状腺の機能が維持されていることが示され、ヒト試験前の遺伝子治療効果の評価を裏付けています。

制約:倫理的懸念と規制上の制約

倫理的懸念と規制上の制限は、厳格な動物福祉監視と進化する法的義務への準拠を要求することにより、マウスモデル市場に制約を課しています。アメリカの施設動物管理委員会(Institutional Animal Care and Use Committees:IACUC)は、最小限の痛みと苦痛、適切な飼育環境、獣医学的ケア、環境エンリッチメントを確認するために研究プロトコルを審査し、コンプライアンス違反に対しては資金提供を停止したり、承認を取り消したりすることがあります。EU指令2010/63/EUでは、生きた動物を使用する正当性の証明、3Rコンセプト(Replacement、Reduction、Refinement)の実施、可能であれば動物以外の代替法の研究を要求しています。アメリカでは、Public Health Service Policy on Humane Care and Use of Laboratory Animals(実験動物の人道的ケアと使用に関する公衆衛生局の方針)やAnimal Welfare Act(動物福祉法)などのガイドラインが、許容される技術や生活環境の要件を定めています。FDA近代化法2.0(2022年12月)は、計算モデルやオルガノイドアッセイを含む新しいアプローチ方法論(NAM)を許可し、カナダの法案C-47(2023年12月)は、化粧品の安全性と関連製品の商業のための新しい動物由来データを禁止し、チリのBulletin 13 966-11(2023年12月)は、動物実験と動物実験製品の輸入を禁止しています。2025年4月、FDAはモノクローナル抗体療法に対する動物実験要件の緩和を発表し、治験薬申請におけるNAMsデータの使用を促進しました。これらの進展により、研究機関や製薬会社は計算毒性学、ハイスループットin vitroスクリーニング、オルガノイドプラットフォーム、AIベースの予測モデルへの投資を促し、マウスを用いた試験の精査が進み、特定用途の契約量が削減される可能性があり、医薬品安全性試験のバリデーション要件が見直されています。

機会:疾患特異的モデルに対する需要の高まり

疾患特異的マウスモデルに対するニーズの高まりは、特定の疾患の分子学的・病理学的特徴に特化した前臨床研究を容易にすることで、マウスモデル市場を拡大します。研究者や製薬会社は、さまざまな形態のがん、神経疾患、その他の疾患シナリオをシミュレートするモデルを使用しています。研究者たちは、肺がん、乳がん、大腸がんなどで一般的な突然変異や遺伝子発現パターンを示すモデルを作りました。また、アルツハイマー病やハンチントン病、関連疾患を研究するために、タウ、HTT、APPの遺伝子座が変化したマウスを使用しています。このような方法論の進歩や、モデルマウスとヒトの疾患特性との一致は、特殊なマウス系統の採用を促進し、遺伝子工学、表現型解析、トランスレーショナルリサーチ支援におけるサービス提供強化の機会を生み出しています。

課題 代替動物試験法の開発

この市場は、マウス試験に取って代わる、あるいはその必要性を最小限に抑えることのできる非動物プラットフォームの台頭による競争に直面しています。このような手法には、ヒト細胞や組織培養を用いたin vitro試験、患者と薬剤のコンピュータ化されたデータベース、in silicoシミュレーション、幹細胞を用いた試験、磁気共鳴イメージング、コンピュータ断層撮影、マイクロ投与を含む非侵襲的イメージング技術などがあります。臓器オンチップ・システムは、マイクロスケールの装置内で臓器レベルの機能を模倣しようとするものですが、複雑な組織間相互作用の再現や、標準化されたフォーマットへの生産規模の拡大という障害にぶつかります。治験前の動物実験を義務化したアメリカの規則が2022年12月に廃止された後、当局は、人工知能によって駆動されるモデルや、実験室によって設計されたヒト組織構造を含む、新しいアプローチ方法論(NAMs)を承認しました。研究機関全体で3Rの原則(代替、削減、改良)を適用することで、これらの手法の採用が加速し、遺伝子組み換えマウス系統、表現型解析サービス、従来の前臨床試験契約の需要が減少する可能性があります。

主要企業・市場シェア

マウスモデル市場のエコシステムは、飼料、敷料、試薬を提供する原材料サプライヤー、マウスモデルの繁殖、遺伝子改変、維持に関わる製品・サービスプロバイダー、使用基準や福祉基準を定める規制当局など、相互に関連する複数の利害関係者で構成されています。エンドユーザーには、学術・研究機関、受託研究機関、創薬や前臨床試験に携わる製薬・バイオテクノロジー企業が含まれます。

サービス別では、繁殖サービス分野が予測期間中に市場を支配する見込みです。

マウスモデル市場は、繁殖サービス、凍結保存サービス、再活性化サービス、検疫サービス、その他のサービスで区分されます。予測期間中、マウスモデル市場を支配すると予想されるのは繁殖サービス分野です。繁殖サービスは、近交系と遺伝子組み換え系統の両方を入手し、維持することを可能にする基本的なインフラです。中央集中型の繁殖施設は、コロニーの成長、健康チェック、遺伝的品質管理を行うことで、研究プログラムの継続を保証します。凍結保存と再活性化サービスを組み合わせることで、必要なときにコロニーを復元し、系統の寿命を保証します。さらに、動物福祉や研究の再現性に関する規制要件には、血統証明書や病原体スクリーニング技術が含まれ、これも市場の成長を促進すると予想されます。

エンドユーザー別では、予測期間中、製薬・バイオテクノロジー企業セグメントがマウスモデル型市場を支配すると予想されます。

エンドユーザー別に見ると、マウスモデル市場は製薬・バイオテクノロジー企業、学術・研究機関、CRO・CDMOに区分されます。予測期間中、製薬・バイオテクノロジー企業セグメントが市場を支配すると予測されています。このセグメントの成長は、高い研究開発費、臨床パイプラインの拡大、企業による戦略的開発によるものです。これらの企業は、腫瘍生物学の評価、治療標的の同定、前臨床スクリーニングのサポート、およびin vivoでの候補薬剤の評価のために、腫瘍学研究にマウスモデルを利用し、個別化治療アプローチの開発に拍車をかけています。

世界のマウスモデル市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東、アフリカの6地域に区分されます。アジア太平洋地域は、予測期間中に最も高いCAGRで成長する見込みです。中国、インド、日本、韓国などの国々では、創薬、個別化医療、トランスレーショナルリサーチへの投資が増加しているため、前臨床モデルの需要が高まっています。医薬品や化粧品の承認に動物実験を義務付ける規制要件が、マウスモデルの採用をさらに後押ししています。また、先進的な動物園の設立、遺伝子操作マウスやヒト化マウスに対する需要の高まり、生物医学の革新に対する政府の好意的な支援も成長を支えています。

2025年5月、チャールス・リバー・ラボラトリーズ(アメリカ)とCHDI財団(アメリカ)は、ハンチントン病の創薬を推進するための長年の協力関係を拡大しました。この提携は2005年以来行われており、ハンチントン病に特化したモデルを用いた治療薬開発を支援してきました。今回の提携拡大により、チャールス・リバーの科学的専門知識をより深く統合し、グローバルネットワーク全体で前臨床モデルの利用を拡大することが可能になります。

2025年3月、バイオサイトーゲン(中国)はカリフォルニア州サンディエゴに新オフィスを開設しました。これは、アメリカに拠点を拡大し、抗体医薬の創薬と前臨床研究におけるグローバルな共同研究者としての役割を強化する戦略的な一歩となりました。

2024年9月、アンレーベル・バイオサイエンシズ(アメリカ)とジャクソン研究所(JAX)(アメリカ)は、小児交互片麻痺(AHC)をはじめとするアンメットニーズの高い疾患に対する創薬を加速するための戦略的提携を発表。この提携は、Unravel社のAIを活用したBioNAVプラットフォームとJAXの疾患関連マウスモデルを組み合わせ、迅速な臨床応用に向けたリパーポーズド医薬品の同定と検証を行うものです。

2024年5月、クラウンバイオサイエンス(アメリカ)は上海モデル生物センター(中国)と5年間のグローバル契約を締結し、ヒト化マウスモデル、人工細胞株、GEMMモデルへのアクセスを拡大し、グローバルな免疫腫瘍学サービスを強化するとともに、一貫した価格設定、IP保護、サプライチェーンの信頼性を確保しました。

マウスモデル市場の主要プレーヤー

Charles River Laboratories (US)

THE JACKSON LABORATORY (US)

Inotiv (US)

Biocytogen (China)

JSR Corporation (Japan)

TRANS GENIC INC. (Japan)

Harbour BioMed (China)

genOway (France)

GemPharmatech (China)

Cyagen (US)

Ozgene Pty Ltd (Australia)

Taconic Biosciences, Inc. (US)

Ingenious Targeting Laboratory (US)

TransCure bioServices (France)

Vivo Bio Tech Ltd (India)

Champions Oncology, Inc. (US)

Vitalstar Biotechnology Co., Ltd. (China)

Janvier Labs (France)

GemPharmatech (China)

【目次】

はじめに

40

研究方法論

45

要旨

56

プレミアムインサイト

60

市場概要

63

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 前臨床試験におけるマウスモデルの高い採用率- マウス臨床試験(MCTs)の需要の増加- 腫瘍学における個別化医療への嗜好の高まり- 遺伝子工学の進歩 RESTRAINTS- 3Dプリンターによるモデルの導入- 倫理的懸念と規制上の制限 OPPORTUNITIES- バイオメディカル研究におけるCRISPRのユーティリティ- 疾患特異的モデルの需要の増加 CHALLENGES- 代替動物試験法の開発- 遺伝的・表現型のばらつき

5.3 マウスモデル市場の展望 マウスモデルの歴史 マウスモデル作製プロセス マウスモデル開発のための技術的進歩 マウスモデル開発のための考慮事項

5.4 バリューチェーン分析

5.5 価格分析 主要プレイヤー別製品平均販売価格動向(2022-2024年) 地域別モデル種類別平均販売価格(2024年

5.6 エコシステム分析 マウスモデルベンダー マウスモデルサービスベンダー マウスモデルエンドユーザー 規制機関

5.7 技術分析 主要技術 – CRISPR/CAS9 遺伝子編集 – PNI(Pronuclear Microinjection) – 胚凍結保存・生殖補助 補助技術 – マルチモーダル前臨床イメージング – 自動行動表現型解析 – 統合生理学的モニタリング 補助技術 – 細胞培養における生体外CRISPRスクリーニング – ハイコンテントバイオインフォマティクスパイプライン – 質量分析ベースの組織プロファイリング

5.8 顧客のビジネスに影響を与えるトレンド/混乱

5.9 特許分析方法論 出願された特許、文書の種類別、2014年~2024年

5.10 貿易データ分析 輸入データ 輸入データ

5.11 主要会議・イベント 主要会議・イベント(2025-2026年)

5.12 TARIFF & REGULATORY LANDSCAPE TARIFF DATA (HS CODE 106.19.90) REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS REGULATORY FRAMEWORK- 北米- ヨーロッパ- 中国- 日本- インド- オーストラリア- ブラジル

5.13 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入プロセスにおけるステークホルダーの役割 マウスモデル市場の購入基準

5.15 投資と資金調達のシナリオ

5.16 ジェネレーティブAIがマウスモデル市場に与える影響 AIを導入している主要企業の事例

5.17 ケーススタディ ケーススタディ1:シアゲンLDLR変異マウスにおけるAAV遺伝子編集によるアテローム性動脈硬化症の改善 ケーススタディ2: 食事誘発性肥満(Dio)マウスバックにおけるセマグルチドとチルゼパチドの代謝効果 ケーススタディ3:ヒト化NSG-IL15マウスモデルを用いたナチュラルキラー細胞活性の標的化

5.18 TRUMP TARIFF IMPACT ON MICE MODEL MARKET KEY TARIFF RATES PRICE IMPACT ANALYSIS KEY IMPACT ON VARIOUS REGIONS- アメリカ- ヨーロッパ- アジア太平洋- その他の地域 END-USE INDUSTRY IMPACT- 製薬・バイオテクノロジー企業- CRO・CDMO- 学術・研究機関

マウスモデル市場:モデル種類別・サービス別

115

6.1 はじめに

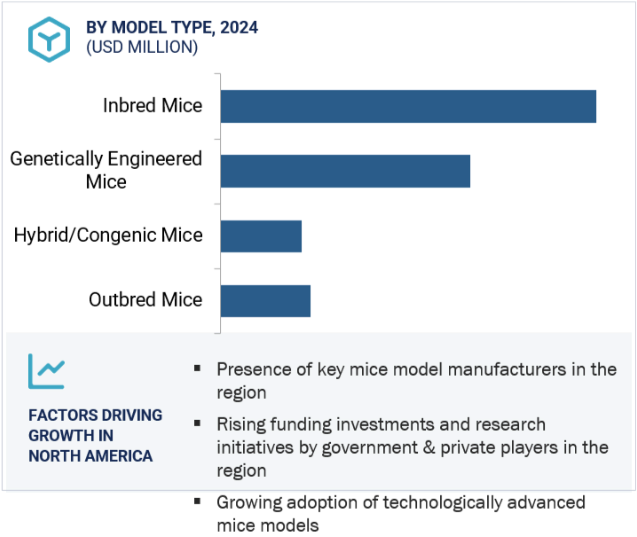

6.2 モデルタイプ INBRED MICE- 研究用途で高いユーティリティが市場を促進 GENETICALLY ENGINEERED MICE- CVDや癌研究のために突然変異を誘発する能力が市場を促進 HYBRID/CONGENIC MICE- 生物医学研究への関心の高まりが需要を促進 OUTBRED MICE- 遺伝的多様性の利点が市場の成長を促進

6.3 サービス 飼育サービス- 特定の研究用途に合わせたモデルのカスタマイズが需要を押し上げる CRYOPRESERVATIONサービス- 新規マウスモデルの保存に注目が集まり、市場の成長を後押し REDERIVATIONサービス- 厳しい品質保証基準が市場の成長を後押し QUARANTINEサービス- 無菌マウスへの需要が高まり、市場の成長を後押し その他サービス

マウスモデル市場、技術別

150

7.1 導入

7.2 簡素化されたデザインとコスト効率といったcrispr/cas9の利点が市場を促進

7.3 低毒性と高い成功率が市場を牽引するマイクロインジェクション

7.4 胚性幹細胞注射は免疫学研究における標的マウスモデルへの需要の高まり が市場を後押し

7.5 核移植技術による同一マウス作製の可能性が市場を牽引

7.6 その他の技術

マウスモデル市場、用途別

167

8.1 導入

8.2 創薬・医薬品開発における臨床試験の増加が市場を牽引

8.3 研究用途では、がん研究への資金投資の増加が市場を牽引

8.4 個別化医療によるがん治療薬への嗜好の高まりが市場成長を後押し

マウスモデル市場、治療領域別

179

9.1 導入

9.2 治療法開発に注力するがん領域が市場を牽引

9.3 代謝性疾患 内分泌疾患の増加が市場を牽引

9.4 免疫疾患に対する臨床研究活動の活発化が市場を後押し

9.5 中枢神経疾患に対する研究開発投資の増加が需要を押し上げる神経学

9.6 心血管疾患の標的治療への注目の高まりが需要を後押し

9.7 その他の治療分野

マウスモデル種類別市場、エンドユーザー別

200

10.1 導入

10.2 製薬・バイオテクノロジー企業による医薬品開発のための研究開発費の増加が市場を活性化

10.3 創薬サービスのアウトソーシングが増加する医薬品開発・製造受託機関(CRO・CDM) が市場を牽引

10.4 ライフサイエンス研究開発への資金拠出が増加する学術研究機関が市場成長をサポート

マウスモデルサービス市場:エンドユーザー別

211

11.1 導入

11.2 前臨床サービスのアウトソーシングが増加する製薬・バイオテクノロジー企業が市場を牽引

11.3 開発・製造受託機関(CDMOS)の統合モデル開発と生物製剤の成長が需要を後押し

11.4 政府・生物医学研究機関がトランスレーショナルリサーチサービスに注力し、市場成長をサポート

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 2192

- ピレトリン1の世界市場

- 使い捨て穿刺生検針市場2025年(世界主要地域と日本市場規模を掲載):全自動、半自動、手動

- 溶融亜鉛めっき鋼板市場:グローバル予測2025年-2031年

- 骨内インプラントの世界市場規模は2033年までにCAGR 7.4%で拡大する見通し

- ローコード開発プラットフォームのグローバル市場規模調査、コンポーネント別(プラットフォーム、サービス)、アプリケーションタイプ別、展開タイプ別(クラウド、オンプレミス)、組織規模別(中小企業、大企業)、産業別、地域別予測:2022-2032年

- 電子棚ラベルの世界市場規模調査、コンポーネント別(ディスプレイ、電池、トランシーバ、マイクロプロセッサ、その他)、タイプ別(LCD、電子ペーパーディスプレイ、グラフィック電子ペーパーディスプレイ)、通信技術別(無線周波数、赤外線、近距離無線通信、その他)、サイズ別(3インチ以下、3~7インチ、7~10インチ、10インチ以上)、用途別(小売、産業)、地域別予測:2022~2032年

- ゴムライニング消火ホースの世界市場2025:メーカー別、地域別、タイプ・用途別

- 圧力作動式安全ランセット市場2025年(世界主要地域と日本市場規模を掲載):針付き安全ランセット、刃付き安全ランセット

- 自動車

- 難燃性ポリシクロヘキシレンジメチレンテレフタレートの世界市場2025:メーカー別、地域別、タイプ・用途別

- AIチップテスター:グローバル主要企業の市場シェア2026年(パッケージング前試験装置、パッケージング後試験装置)

- 世界の骨移植片&骨代替材市場規模/シェア/動向分析レポート(2025年~2033年):脊椎固定術、歯科用骨移植、関節再建、頭蓋顎顔面、足関節、長管骨、その他