世界のメタノールエンジン市場(2025 – 2035):用途別、出力別、船種別、建造年別、地域別分析レポート

市場概要

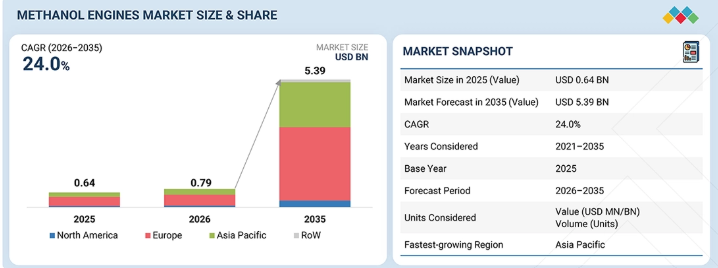

メタノールエンジン市場は、2026年の7億9,000万米ドルから2035年には53億9,000万米ドルへと、年平均成長率(CAGR)24.0%で拡大すると予測されています。この市場は、船舶の運航方法、航続距離、積載量に影響を与えることなく排出量を削減する必要性によって牽引されており、船主にとって実用的な選択肢となっています。さらに、特にコンテナ船やタンカーの分野において、メタノール燃料船の受注数が増加していることも、市場の成長を支えています。IMO(国際海事機関)や地域ごとの政策による規制圧力の高まりが、世界中の船隊における導入を加速させています。加えて、メタノール給油インフラの改善やグリーンメタノールの供給拡大により、大規模な導入がより実現可能になってきています。

市場規模と予測

• 2026年の市場規模:7億9,000万米ドル

• 2035年予測市場規模:53億9,000万米ドル

• 年平均成長率(CAGR:2026-2035年):24.0%

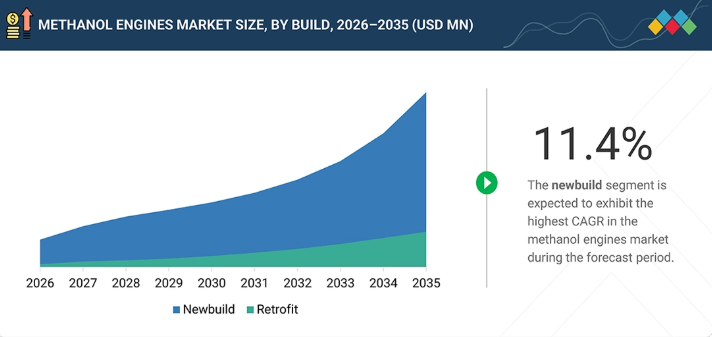

• 改造セグメント:最も高い成長率

• アジア太平洋地域:最も急速に成長する地域

主なポイント

欧州のメタノールエンジン市場は、2026年に59.8%のシェアを占めると予想されています。

レトロフィットセグメントは、2026年から2035年の間に25.1%という最も高いCAGRを記録すると予想されています。

メインエンジンセグメントは、予測期間中最も支配的なセグメントになると見込まれています。

Everllence SE、Wartsila、Rolls-Royceは、その高い市場シェアと製品展開の広さから、メタノールエンジン市場(世界)における主要プレイヤーとして特定されました。

メタノールエンジン産業は、長距離運航と燃料効率を維持しつつ、排出量の少ない船舶を運航するよう船主に課せられる圧力の高まりによって牽引されています。航路が依然として長く、燃料消費量も高いままであるため、性能を損なうことなくクリーンな燃料に対応できるエンジンの需要が高まっています。これにより、メーカーは安定した運航、燃料の柔軟性、そして進化する環境基準への準拠を可能にするメタノールエンジンの開発を迫られています。

顧客の顧客に影響を与えるトレンドと変革

メタノールエンジン市場における顧客の顧客への影響は、主に、船舶の性能を損なうことなく商業運航を支えられる低排出型海運ソリューションへの需要の高まりに起因しています。脱炭素化規制が厳格化し、グリーンメタノールの供給が徐々に拡大する中、船主、運航会社、貨物会社は、メタノール対応の推進システムやそれを支えるバンカーリングインフラへの依存度を高めています。同時に、改良された燃料噴射システム、デジタルエンジン制御、港湾側のメタノール取扱施設といった新たな技術開発により、これらの船舶の建造および運航方法は徐々に変化しつつあります。このため、拡張性が高く信頼性の高いメタノールエンジンソリューションへの需要が高まっています。エンドユーザーもまた、規制順守、燃料の柔軟性、長期的な運航効率をサポートする、よりクリーンな海上輸送手段を求めています。

主要企業・市場シェア

市場エコシステム

メタノールエンジン市場には、Everllence、Wärtsilä、Rolls-Royce、Yanmar、HD Hyundai、Anglo Belgian Corporation、Caterpillarなどのエンジンメーカーや海洋技術企業が参入しています。これらの企業は、エンジン開発、デュアルフューエル技術、船内燃料システムとの統合を通じて様々な船舶プログラムを支援するとともに、海運会社や船隊運航事業者といったエンドユーザー、ならびにメタノール燃料供給業者やインフラ提供業者と緊密に連携しています。エコシステム全体にわたるこの緊密な連携により、信頼性の高いエンジン性能、効率的な燃料使用、そして商業海運業務におけるメタノールの円滑な導入が確保されています。

地域

予測期間中、アジア太平洋地域が世界のメタノールエンジン市場で最も急速に成長する地域となる見込み

アジア太平洋地域のメタノールエンジン市場は、予測期間中に最も高い成長率を示すと予想されています。この市場は、造船活動の活発化、中国および韓国における船隊の拡大、そして日本におけるクリーンな船舶用燃料の導入への強い注力によって牽引されています。地域の主要企業は、代替燃料技術や現地生産能力への投資を行っており、これが新造船および改造船プログラムにおけるメタノールエンジンの導入拡大を支えています。

メタノールエンジン市場:企業評価マトリックス

メタノールエンジン市場の評価マトリックスにおいて、Everllence(スター)は、大型舶用エンジン、メタノール対応プラットフォーム、およびグローバルなサービスネットワークにおける経験に支えられ、強力な市場プレゼンスと先進的なデュアルフューエルエンジン技術により、業界をリードしています。HDヒュンダイ(新興リーダー)は、メタノール対応エンジンの開発への関与拡大と、アジア全域における造船業界との強固な連携により、徐々に地位を確立しつつあります。エバーレンスには、確立された導入実績と実績のあるエンジンプラットフォームという強みがありますが、HDヒュンダイは、新造船活動の増加やメタノール船の受注拡大に伴い、特に商船業界全体での代替燃料エンジン需要の高まりを背景に、リーダー企業に迫る大きな可能性を示しています。

主要市場プレイヤー – メタノールエンジン主要企業

Everllence SE (Germany)

Wartsila (Finland)

Rolls-Royce (Germany)

Yanmar Holdings Co., Ltd. (Japan)

Anglo Belgian Corporation (Belgium)

Bergen Engines AS (Norway)

HD Hyundai Heavy Industries (South Korea)

Caterpillar (US)

Cummins Inc. (US)

Volvo Penta (Sweden)

Scania (Sweden)

China Yuchai International (China)

Mitsui E&S Co., Ltd. (Japan)

Hanwha Engine (South Korea)

WinGD Ltd. (Switzerland)

Mitsubishi Heavy Industries (Japan)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

需要側の推進要因、供給側の制約、および機会の集まる分野を通じて、変化し続ける市場動向を解説します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

排出規制の厳格化により、よりクリーンな船舶用燃料への移行が加速しています。

4.2.1.2

メタノール対応エンジン技術の商用化が進んでいます。

4.2.1.3

メタノール推進船の受注残が増加しており、市場の普及を後押ししています。

4.2.2 制約要因

市場導入を後押しする要因

4.2.2

制約要因

4.2.2.1

従来型エンジンと比較した高い初期費用

4.2.2.2

グリーンメタノール燃料の供給制限と高コスト

4.2.2.3

メタノールのエネルギー密度が低いため、追加の貯蔵が必要となること

4.2.3

機会

4.2.3.1

既存船舶への改造の可能性が高いこと

4.2.3.2

メンテナンスおよびサービスによる収益の拡大

4.2.3.3

多様な船種および海事分野への展開

4.2.4

課題

4.2.4.1

メタノール燃料の取り扱いおよび安全要件

4.2.4.2

港湾におけるバンカリングインフラの不足

4.2.4.3

訓練を受けた人材および支援エコシステムの不足

4.3

未充足のニーズと未開拓分野

4.3.1

拡張性があり、コスト競争力のあるグリーンメタノールの供給

4.3.2

標準化されたバンカリングおよび燃料取扱インフラ

4.3.3

サプライヤー間における燃料品質の一貫性と標準化

4.3.4

実証済みの長期運用データおよび性能ベンチマーク

4.4

相互接続された市場とセクター横断的な機会

4.4.1

船舶用燃料およびバンカリングインフラ市場

4.4.2

船舶用エンジンおよび造船市場

4.4.3

炭素回収・利用・貯留(CCUS)市場

4.4.4

船舶の改修および改造市場

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界動向

市場構造、成長要因、制約、および業績に影響を与える短期的な転換点を強調します。

5.1

エコシステム分析

5.1.1

エンジンメーカー

5.1.2

メタノール燃料サプライヤー

5.1.3

エンドユーザー

5.2

バリューチェーン分析

5.2.1

コンセプトおよび研究

5.2.2

コンポーネントおよび材料開発

5.2.3

エンジン製造

5.2.4

システム統合および検証

5.2.5

導入後のサービス

5.3

貿易分析

5.3.1

輸入シナリオ(HSコード 290511)

5.3.2

輸出シナリオ(HSコード 290511)

5.4

ケーススタディ分析

5.4.1

グリーン・マリタイム・メタノール・プロジェクト:メタノール推進への

MV EEMSBORG の改造

5.4.2

ステナ・ライン:排出削減のためのフェリー「STENA GERMANICA」の

メタノールへの改造

5.4.3

CMA CGM:脱炭素化された海運に向けたメタノール燃料コンテナ船の導入

5.5

主要な会議・イベント、

5.6

投資・資金調達シナリオ

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

運用データ

運用データ

5.9

総所有コスト(TCO)

5.10

マクロ経済見通し

5.10.1

はじめに

5.10.2

GDPの動向と予測

5.10.3

世界のメタノールエンジン産業の動向

5.10.4

世界の船舶産業の動向

5.11

数量データ

5.12

部品表

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の用途

6.1

主要技術

6.1.1

デュアルフューエルエンジン技術

6.1.2

メタノール燃料貯蔵・取り扱いシステム

6.1.3

先進燃焼および排出ガス制御技術

6.1.4

デジタルモニタリング、AI、およびエネルギー管理システム

6.2

補完技術

6.2.1

ハイブリッド推進およびエネルギー管理システム

6.2.2

燃料システムの自動化、安全性、およびモニタリング技術

6.2.3

デジタル最適化、航路分析、およびスマートシッピングシステム

6.3

技術ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

AI/生成AIの影響

6.6.1

メタノールエンジン市場におけるAIの導入:主なユースケースと市場ポテンシャル

6.6.2

メタノールエンジン市場におけるAIの導入:ケーススタディ

6.6.3

相互接続されたエコシステムと市場プレイヤーへの影響

6.6.4

AI/生成AIの導入に対する顧客の準備状況

7

持続可能性と規制環境

7.1

地域ごとの規制とコンプライアンス

7.1.1

組織

7.1.2

主要な規制

7.1.3

業界標準

7.2

サステナビリティの取り組み

7.2.1

カーボンインパクトの削減

7.2.2

エコアプリケーション

7.3

認証、表示、およびエコ基準

8

顧客環境と購買者の行動

8.1

意思決定プロセス

8.2

購買者のステークホルダーと購入評価基準

8.2.1

購入評価基準

8.2.2

購入基準

8.3

導入障壁および内部課題

8.4

各種最終用途産業における未充足ニーズ

9

船種別メタノールエンジン市場

市場規模、数量および予測 – 百万米ドル

9.1

はじめに

9.1.1

コンテナ船

9.1.1.1

大規模な船隊の脱炭素化と高い燃料消費量が、コンテナ船におけるメタノールエンジンの導入を促進する要因となるでしょう。

9.1.2

ばら積み貨物船

9.1.2.1

コスト感応度と運航効率が、ばら積み貨物船におけるメタノールエンジンの段階的な導入に影響を与える

9.1.3

ケミカルタンカー

9.1.3.1

貨物の適合性と安全な燃料統合が導入を促進する

9.1.4

自動車運搬船

9.1.4.1

成長を促進する自動車サプライチェーンからの排出削減圧力

9.1.5

その他のオフショア船舶

10

用途別メタノールエンジン市場

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.2

主機関

10.2.1

主機関におけるメタノール採用を促進する、高出力要件および長時間運転の必要性

10.3

補助機関

10.3.1

成長を支える低排出量船内動力システムへの需要

成長を支える

10.4

発電用エンジン

10.4.1

船舶推進システムの電動化の進展

需要を牽引する

11

出力別メタノールエンジン市場

市場規模、数量および予測 – 百万米ドル

11.1

はじめに

11.2

300 kW以下

11.2.1

市場を牽引する低出力メタノールエンジンの需要

11.3

301~600 kW

11.3.1

成長を支える中型船舶におけるメタノールエンジンの利用拡大

船舶におけるメタノールエンジンの利用拡大が成長を支える

11.4

601~900 kW

11.4.1

フェリーや作業船へのメタノールエンジンの導入増加が成長を牽引する

11.5

901~1,200 kW

11.5.1

成長を支える高性能中出力エンジンの需要の高まり

11.6

1,201–1,500 kW

11.6.1

成長を牽引する大型フェリーおよび特殊船舶の活用拡大

11.7

1,501–1,800 kW

11.7.1

成長を支える、大型船舶用途におけるメタノールエンジンの導入

11.8

1,801~2,100 kW

11.8.1

成長を後押しする、高出力メタノールエンジンの需要

11.9

2,100 kW 以上

11.9.1

大型貨物船および外航船の優位性が需要を牽引する

12

メタノールエンジン市場(建造別)

市場規模、数量および予測 – 百万米ドル

12.1

はじめに

12.2

新造船

12.2.1

将来の規制要件を満たすためのメタノールシステムの早期導入が市場を牽引するでしょう。

12.3

改造

12.3.1

成長を促進するためには、既存の船隊において費用対効果の高い排出ガス削減が必要となります。

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 10442

- ヒスチジン酸性ホスファターゼの世界市場2025:種類別(粒状フィターゼ、粉末フィターゼ、液体フィターゼ)、用途別分析

- サプライチェーン用AIの世界市場規模は2032年までにCAGR 20.2%で拡大する見通し

- 世界の3Dプリンティング用フィラメント市場(2026~2033):市場規模、シェア、動向分析

- エチレンオキシド滅菌装置の世界及び日本市場2026年:種類別(大規模、中規模、小規模)

- 低電圧配電の中国市場:固定式、引き出し式

- 世界の風力ブレード市場(2024 – 2031):素材別、ブレードサイズ別、用途別、地域別分析レポート

- ウリプリスタールの世界市場

- 世界のチオカルバミドチオ尿素市場

- AIサーバー用PCBHVLP銅箔の世界及び日本市場2026年:種類別(Rz:0.6~1.5μm、Rz:0.6μm以下)

- 世界の水痘ワクチン市場(2025 – 2034):ワクチン種類別、用途別、年齢層別、調達別分析レポート

- 坑井試験装置の世界市場2025:種類別(ダウンホール機器、表面機器)、用途別分析

- 患者安全&リスク管理ソフトウェアの世界市場規模は2030年までにCAGR 11.3%で拡大する見通し