世界の医療用膜市場(2025 – 2030):素材別、プロセス技術別、用途別、地域別別分析レポート

市場概要

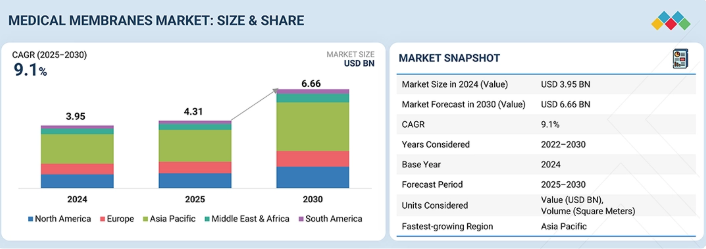

医療用膜市場は、予測期間中に年平均成長率(CAGR)9.1%で成長し、2025年の43億1000万米ドルから2030年には66億6000万米ドルに達すると予測されている。この市場の主な成長要因は、慢性腎臓病および糖尿病の有病率上昇、血液透析需要の増加、高度な濾過技術を必要とするバイオ医薬品生産の急成長である。生体適合性、防汚性、高性能膜の技術進歩に加え、新興国における医療インフラの拡充が市場の拡大をさらに加速させている。

主なポイント

アジア太平洋地域は世界医療用膜市場の33.1%を占め最大のシェアを有する。

チューブが2024年に45.2%と最高の市場シェアを占めています。

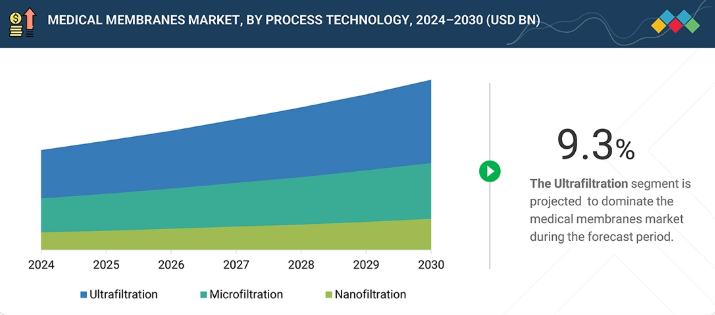

ナノろ過は予測期間中に年平均成長率(CAGR)9.7%で最も急速に成長するプロセス技術セグメントと見込まれています。

用途別では、医薬品ろ過セグメントが医療用膜市場を支配すると予想されます。

企業 アサヒカセイ株式会社、マンフンメル、ザートリウスAGは、高い市場シェアと製品展開力を背景に、医療用膜市場(グローバル)における主要プレイヤーとして特定された。

レプリジェン、シンダー・フィルトレーション社、レンテックB.V.などは、専門的なニッチ分野で確固たる地位を確立し、スタートアップや中小企業の中で存在感を示している。

医療用膜市場は、膜ベースの精製・ウイルス除去プロセスに大きく依存するバイオ医薬品およびバイオシミラーの世界的な需要急増、ならびに免疫グロブリンやアルブミン向け血漿分画の急激な増加に牽引されている。再生医療、組織工学用スキャフォールド、生体人工臓器への投資拡大に加え、製薬プラントにおける連続製造・シングルユース技術への移行が、先進国・新興国を問わず市場の急速な成長をさらに加速させている。

顧客の顧客に影響を与えるトレンドとディスラプション

医療用膜市場におけるクライアント事業への影響は、高純度基準、規制順守、プロセス効率、信頼性といった優先事項の進化によって駆動されています。フレゼニウス・メディカルケア、サーモフィッシャーサイエンティフィック、ファイザーなどの主要企業は、重要な医療・製薬用途向けに精密なろ過性能、耐久性、拡張性を提供する膜をますます優先している。これらの優先事項は、製品安全性の向上、汚染リスクの低減、運用効率の向上、厳格なグローバル規制への順守をもたらす。性能とコンプライアンスへのこの重点は、医療・製薬セクター全体のエンドユーザーの多様で厳しいニーズを満たす上で、イノベーションと品質が果たす重要な役割を強調している。

市場エコシステム

医療用膜市場のエコシステムは、原材料サプライヤー(デュポン、エボニック、東レ)、メーカー(旭化成、ザルトリウス、メルク)、ディストリビューター(サーモフィッシャーサイエンティフィック、アバントール、カーディナルヘルス)、エンドユーザー(フレゼニウス・メディカルケア、ファイザー、ロシュ)で構成される。原材料サプライヤーは、高性能医療用膜の製造に不可欠な先進ポリマー、特殊樹脂、ろ過材料を提供します。メーカーは血液透析、無菌ろ過、水浄化、バイオプロセス用膜を設計・製造します。流通業者は在庫管理、品質管理、物流を管理し、医療施設や製薬企業への膜製品のタイムリーな供給を確保します。医療提供者、バイオテクノロジー企業、製薬メーカーを含むエンドユーザーは、臨床環境や実験室環境において、安全な患者ケア、無菌処理、高純度生産を確保するためにこれらの膜に依存しています。

地域

予測期間中、アジア太平洋地域が世界の医療用膜市場で最も急速に成長する地域となる

アジア太平洋地域は、医療投資の増加、製薬製造の拡大、先進医療治療への需要増大により、医療用膜市場で最も急速に成長する地域である。急速な人口増加、都市化、慢性疾患の有病率上昇が、精製水、透析液、無菌医薬品への需要を牽引している。中国やインドなどの国々はバイオ医薬品と医療インフラに多額の投資を行っており、膜技術の採用を促進している。さらに、コスト効率の高い製造と有利な政府政策が膜技術の拡大を支えています。医療意識の高まり、技術進歩、強力な産業基盤が相まって、アジア太平洋地域は世界医療用膜市場成長の主要な推進力として位置づけられています。

medical-membrane-advanced-technologies-and-global-market: 企業評価マトリックス

旭化成株式会社は、強力なグローバルプレゼンス、高性能ろ過膜の幅広いポートフォリオ、純度・信頼性・一貫性を保証する先進的な製造能力により、医療用膜市場のスター企業と見なされている。ナノろ過、限外ろ過、バイオ医薬品グレード膜における継続的なイノベーションが、製薬、バイオテクノロジー、医療アプリケーション分野でのリーダーシップを強化している。一方、W. L. ゴア・アンド・アソシエイツ社は、先進材料分野の専門知識を活かし、持続可能で高効率な膜技術への注力を強化していることから、新興リーダーとして台頭している。エネルギー効率に優れた精密ろ過ソリューションへの投資と、医療・バイオ医薬品メーカーとの協業により、ゴア社は市場の革新と競争を牽引する主要プレイヤーとしての地位を確立している。

主要市場プレイヤー

Asahi Kasei Corporation (Japan)

Mann+Hummel (Germany)

Sartorius AG (Germany)

Merck KGaA (Germany)

Solventum (US)

Cytiva (US)

W. L. Gore & Associates, Inc. (US)

Kovalus Separation Solutions (US)

Cobetter (China)

【目次】

- シオン製造プロセス

- 8.2 購入者ステークホルダーと購買評価基準

- 8.3 採用障壁と内部課題

- 8.4 様々な最終用途産業からの未充足ニーズ

- 8.5 市場収益性

医療用膜市場、材料別(市場規模と2030年までの予測 – 金額、千米ドル、数量、平方メートル)

110

- 9.1 はじめに

- 9.2 ポリスルホン(PSU)及びポリエーテルスルホン(PESU)

- 9.3 ポリフッ化ビニリデン(PVDF)疎水性PVDF膜親水性PVDF膜

- 9.4 ポリテトラフルオロエチレン(PTFE)

- 9.5 ポリプロピレン(PP)

- 9.6 ポリアクリロニトリル(PAN)

- 9.7 ポリアミド(PA)

- 9.8 変性アクリル樹脂

- 9.9 その他の材料

医療用膜市場:プロセス技術別(市場規模と2030年までの予測 – 金額:千米ドル、数量:平方メートル)

120

- 10.1 はじめに

- 10.2 限外ろ過(UF)

- 10.3 ナノろ過(NF)

- 10.4 精密ろ過(MF)

- 10.5 その他のプロセス技術

医療用膜市場、用途別(市場規模と2030年までの予測 – 金額、千米ドル、数量、平方メートル)

150

- 11.1 はじめに

- 11.2 医薬品ろ過

- 11.3 血液透析

- 11.4 薬物送達

- 11.5 輸液混合・滅菌ろ過

- 11.6 膜式人工肺

- 11.7 アフェレーシス膜

- 11.8 その他の用途

- …

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 1058

- タンブラストショットブラストマシン市場:グローバル予測2025年-2031年

- 世界の道路用高度交通システム市場(2025年~2033年):提供形態別(ハードウェア、ソフトウェア、サービス)、システム種類別、用途別、地域別

- エドテック市場レポート:分野別(未就学児、幼稚園児、高等教育、その他)、タイプ別(ハードウェア、ソフトウェア、コンテンツ)、展開形態別(クラウドベース、オンプレミス)、エンドユーザー別(個人学習者、教育機関、企業)、地域別 2024-2032

- 世界のパン焼き機市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 栄養酵母の世界市場規模は2032年までにCAGR 7.83%で拡大する見通し

- 日焼け止め市場:グローバル予測2025年-2031年

- 世界の足関節置換装置市場(2025 – 2033):製品種類別、材質別、適応症別、エンドユーザー別分析レポート

- モバイルビジネスインテリジェンス市場レポート:ソリューション別(ソフトウェア、サービス)、展開形態別(オンプレミス、クラウドベース)、企業規模別(中小企業、大企業)、用途別(不正・セキュリティ管理、営業・マーケティング管理(顧客エンゲージメントと分析)、資産メンテナンス予測、リスク・コンプライアンス管理、サプライチェーン管理とオペレーション、その他)、エンドユーザー業種別(BFSI、IT・通信、ヘルスケア、小売、政府機関、製造、その他)、地域別 2024年~2032年

- 境界侵入検知システム市場レポート:コンポーネント別(ソリューション、サービス)、展開タイプ別(オープンエリア、フェンス設置型、埋設型)、業種別(重要インフラ、軍事・防衛、政府、運輸、産業、矯正施設、商業、その他)、地域別 2024-2032

- マイクロプラスチック分析の世界市場規模は2030年までにCAGR 7.5%で拡大する見通し

- 屋内LBS市場レポート:ソリューションタイプ別(分析と洞察、キャンペーン管理、エンタープライズサービス、位置情報とアラート、地図、近接ビーコン、その他)、技術別(コンテキストアウェア技術、OTDOAとE-OTDOA、RFIDとNFC、衛星、マイクロ波と赤外線センシング、その他)、アプリケーション(モニタリング、ナビゲーション、トラッキング、アナリティクス、その他)、業種(小売、運輸・物流、メディア・エンターテインメント、ヘルスケア・ライフサイエンス、政府・公共施設、航空宇宙・防衛、BFSI、その他)、地域 2024-2032

- 電子用テトラエチルオルトシリケート(TEOS)市場2025年(世界主要地域と日本市場規模を掲載):純度8N、純度9N