世界の医療機器用プラスチック市場規模/シェア/動向分析レポート(2025年~2030年):診断機器、外科用器具

市場概要

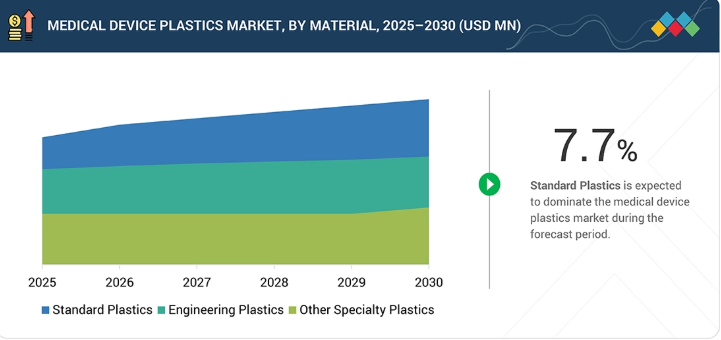

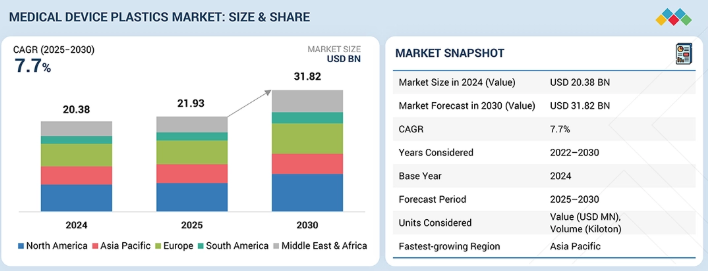

世界の医療機器用プラスチック市場は、2025年の219億3000万米ドルから2030年までに318億2000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は7.7%となる見込みです。この市場の成長は、医療費支出の増加、軽量でコスト効率の高い材料への需要の高まり、医療技術の急速な進歩によって牽引されています。感染管理のための単回使用・使い捨てデバイスへの移行と、低侵襲医療機器やウェアラブル医療機器における応用拡大が、市場の強い成長勢いを牽引している。

主なポイント

医療機器用プラスチック市場は素材別で、標準プラスチック、エンジニアリングプラスチック、その他に分類される。標準プラスチックセグメントは、その費用対効果、汎用性、使い捨て・非侵襲医療機器への幅広い適用性から、医療機器用プラスチック市場をリードしている。PVC、PE、PPなどの材料は、優れた耐薬品性、柔軟性、滅菌の容易さから、チューブ、輸液バッグ、コネクター、包装材に広く使用されている。特に北米やアジア太平洋地域のような大量市場における使い捨て医療製品の需要増加と低コスト大量生産が、医療分野における標準プラスチックの優位性を維持し続けている。

医療機器用プラスチック市場は原料源により化石由来とバイオ由来に分類される。確立されたサプライチェーン、実証済みの性能、医療用途における規制面での信頼性により、化石由来プラスチックセグメントが市場をリードしている。ポリプロピレン(PP)、ポリエチレン(PE)、ポリカーボネート(PC)、PVCなどの石油化学原料由来材料は、耐久性、滅菌互換性、コスト効率の高さから広く使用されている。持続可能性への懸念が高まっているにもかかわらず、化石由来プラスチックは一貫した品質、拡張性、高精度成形部品に不可欠なFDAおよびISO基準への適合性を提供するため、ほとんどの医療機器メーカーにとって依然として優先選択肢である。

製造プロセス別の医療機器用プラスチック市場には、押出成形、CNC機械加工、射出成形、真空鋳造、熱成形、ブロー成形などが含まれる。射出成形セグメントは、複雑な医療部品の製造における精度、拡張性、コスト効率の高さから、医療機器用プラスチック市場をリードしている。このプロセスにより、診断機器や非侵襲的デバイスに使用されるハウジング、コネクタ、筐体など、高品質で無菌、かつ寸法精度の高い部品を製造できる。材料廃棄を最小限に抑えた大量生産が可能であり、単回使用・使い捨て医療用途に最適である。さらに、自動化と材料技術の継続的な進歩が、北米、欧州、アジア太平洋地域における採用をさらに促進している。

医療機器用プラスチック市場は用途別では、診断機器、外科用器具、送達システム、ポイントオブケア機器、ウェアラブル医療機器、医療機器ハウジングなどが含まれる。送達システム分野は、注射器、輸液セット、吸入器などの先進的な薬剤送達装置への需要増加に牽引され、医療機器用プラスチック市場をリードしている。これらのシステムには、患者の安全と正確な薬剤管理を確保するため、軽量で耐久性があり生体適合性のあるプラスチックが求められます。成長はさらに、慢性疾患の増加、在宅医療の拡大、自己投与デバイスの採用によって支えられています。

アジア太平洋地域は医療機器用プラスチックの最も成長が速い市場であり、医療インフラの急速な拡大、医療機器製造能力の向上、中国、インド、韓国などの国々における現地生産促進のための政府施策によって牽引されています。コスト効率に優れた高品質な使い捨て・非侵襲型医療機器への需要増加に加え、熟練労働力の確保と製造コストの低下が相まって、地域成長をさらに加速させている。

市場は、Jabil Inc.(米国)、Phillips Medisize(米国)、Donatelle Plastics, LLC(米国)、 スペクトラム・プラスチックス・グループ(米国)、ベミス・マニュファクチャリング・カンパニー(米国)、ノラート(スウェーデン)、トレレボリAB(スウェーデン)、フロイデンベルグ・メディカル(米国)、ヴィアント(米国)、SMCリミテッド(米国)といった主要企業による戦略的提携、生産能力拡大、技術革新によって牽引されている。これらの企業は、競合他社と比較して医療機器用プラスチック製品および関連技術において優位性を拡大している。

医療機器用プラスチック市場は、2025年の219億3,000万米ドルから2030年までに318億2,000万米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は7.7%と見込まれています。世界的な医療機器用プラスチック市場は、医療費支出の増加、軽量素材の採用拡大、医療・診断技術の急速な進歩に牽引され、堅調な成長を遂げています。感染管理を確保するための単回使用・使い捨てデバイスの選好拡大も市場拡大を後押ししている。地域別では、北米は強力な規制基準と高い研究開発投資で主導的立場にある。欧州は持続可能性と再生可能ポリマーを重視し、アジア太平洋地域は拡大する医療インフラ、国内製造、コスト効率の高い生産能力により最速の成長を遂げている。

顧客の顧客に影響を与えるトレンドと破壊的変化

医療機器用プラスチック市場は、エンドユーザー、医療提供者、患者に直接影響を与える進化する医療トレンドと破壊的技術によって再構築されている。非侵襲的、接続性、患者中心のデバイスへの需要増加と、持続可能性目標や規制の進展が相まって、OEMや受託製造業者に急速なイノベーションを促している。これらの変化は医療機器の設計、製造、提供方法に影響を与え、高性能成形プラスチック部品のサプライヤーに新たな機会を創出している。

主要企業・市場シェア

市場エコシステム

医療機器用プラスチックのエコシステムは、原料サプライヤー、コンパウンダー、成形メーカー、OEM、受託製造業者、エンドユーザーからなる動的で相互接続されたネットワークです。このエコシステムは、医療用途における厳しい規制、安全性、性能基準を満たす高性能プラスチック部品を設計、開発、供給するために一体となって機能します。エンジニアリングポリマー、標準プラスチック、バイオベース樹脂などの主要材料は、配合設計や精密成形から滅菌・組立に至る複数のバリューチェーン段階を経て流通する。医療技術の継続的進歩、小型化、持続可能性の追求に伴い、このエコシステムはウェアラブル機器、診断機器、非侵襲型医療機器の革新を支えるべく急速に進化している。材料開発企業、成形専門業者、機器メーカー間の連携により、製品品質、コンプライアンス、コスト効率の向上が保証される。

地域

予測期間中、アジア太平洋地域が世界の医療機器用プラスチック市場で最も急速に成長する地域となる

アジア太平洋地域は、医療インフラの急速な拡大、医療機器製造の増加、国内生産能力への投資拡大に牽引され、医療機器用プラスチック市場で最も急速に成長している。中国、インド、韓国、シンガポールなどの国々は、政府の強力なインセンティブと医療・ライフサイエンス分野への外国直接投資に支えられ、医療機器の成形・組立における主要拠点として台頭している。手頃な価格で高品質な医療機器への需要拡大に加え、コスト効率とサプライチェーンのレジリエンスを求めてグローバルOEMや受託製造企業が同地域へシフトしていることが、プラスチック部品生産を加速させている。さらに、非侵襲型・在宅医療機器の拡大、3Dプリンティング・精密成形・自動化の進展が、アジア太平洋地域のグローバル市場における地位を強化している。

医療機器用プラスチック市場:企業評価マトリックス

医療機器用プラスチック市場マトリックスにおいて、米国企業Jabil(スター)は、診断機器、外科用器具、薬剤送達システムなど多様な用途で広く採用される高品質な医療機器用プラスチック製品により市場をリードしている。Viant(新興リーダー)は医療機器用プラスチック分野における技術革新で存在感を高めている。

主要市場プレイヤー

Jabil Inc.(米国)

Phillips Medisize(米国)

Donatelle Plastics, LLC(米国)

Spectrum Plastics Group(米国)

Bemis Manufacturing Company(米国)

【目次】

はじめに

1

エグゼクティブサマリー

23

プレミアムインサイト

45

市場概要

76

業界動向

89

- 5.1 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 購買者の交渉力 供給者の交渉力 競争の激しさ

- 5.2 マクロ経済見通し はじめに GDP動向と予測 グローバル医療産業の動向 グローバル医療機器産業の動向

- 5.3 サプライチェーン分析

- 5.4 バリューチェーン分析

- 5.5 エコシステム分析

- 5.6 価格分析 主要プレイヤー別平均販売価格動向(用途別) 材料別平均販売価格動向 地域別平均販売価格動向

- 5.7 貿易分析 輸入データ 輸出データ

- 5.8 2025-2026年の主要カンファレンス・イベント

- 5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.10 投資・資金調達シナリオ

- 5.11 ケーススタディ分析

- 5.12 2025年米国関税の影響-医療機器用プラスチック市場導入 主要関税率 価格影響分析 国・地域への影響 最終用途産業への影響

技術、特許、デジタル、AI導入による戦略的混乱

101

- 6.1 主要な新興技術

- 6.2 補完技術

- 6.3 技術/製品ロードマップ

- 6.4 特許分析

- 6.5 将来の応用

- 6.6 AI/生成AIが医療機器用プラスチック市場に与える影響 主要ユースケースと市場潜在性 医療機器用プラスチック加工におけるベストプラクティス 医療機器用プラスチック市場におけるAI導入事例 相互接続された隣接エコシステムと市場プレイヤーへの影響 クライアント 医療機器用プラスチック市場における生成AI導入準備度

- 6.7 成功事例と実世界での応用

持続可能性と規制環境

112

- 7.1 地域規制とコンプライアンス 規制機関、政府機関、その他の組織 業界標準

- 7.2 持続可能性イニシアチブ 医療機器プラスチックのカーボンインパクトとエコアプリケーション

- 7.3 持続可能性への影響と規制政策イニシアチブ

- 7.4 認証、表示、エコ基準

顧客環境と購買行動

123

- 8.1 意思決定プロセス

- 8.2 バイヤーのステークホルダーと購買評価基準

- 8.3 採用障壁と内部課題

- 8.4 様々な最終用途産業からの未充足ニーズ

- 8.5 市場収益性

医療機器用プラスチック市場、材料別(市場規模と2030年までの予測 – 価値、百万米ドル、数量、キロトン)

134

- 9.1 はじめに

- 9.2 標準プラスチック ポリ塩化ビニル(PVC) ポリエチレン(PE) ポリプロピレン(PP) ポリスチレン(PS) その他の標準プラスチック

- 9.3 エンジニアリングプラスチック ポリエーテルエーテルケトン(PEEK) ポリサルホン(PSU) 液晶ポリマー(LCP) ポリカーボネート(PC) アクリロニトリル・ブタジエン・スチレン(ABS) その他のエンジニアリングプラスチック

- 9.4 その他の特殊タイプ 生分解性ポリマー その他の特殊タイプ

医療機器用プラスチック市場、原料別(市場規模と2030年までの予測 – 金額、百万米ドル、数量、キロトン)

141

- 10.1 はじめに

- 10.2 化石由来

- 10.3 バイオ由来

製造プロセス別医療機器用プラスチック市場(市場規模と2030年までの予測 – 金額、百万米ドル、数量、キロトン)

155

- 11.1 はじめに

- 11.2 押出成形

- 11.3 CNC機械加工

- 11.4 射出成形

- 11.5 真空鋳造

- 11.6 熱成形

- 11.7 ブロー成形

- 11.8 その他の製造プロセス

医療機器用プラスチック市場、用途別(市場規模と2030年までの予測 – 金額ベース:百万米ドル、数量ベース:キロトン)

167

- 12.1 はじめに

- 12.2 診断機器

- 12.3 外科用器具

- 12.4 投与システム

- 12.5 ポイントオブケア機器

- 12.6 ウェアラブル医療機器

- 12.7 医療機器ハウジング

- 12.8 その他の用途

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9591

- 世界のソルベントレッド52市場

- 繊維補強コンクリート(FRC)の中国市場:鋼コンクリート繊維、合成コンクリート繊維、ガラスコンクリート繊維、その他

- 先進型セラミックスの世界市場(~2030):材質別、用途別、最終用途別

- エチレンビニルアルコール共重合体(EVOH)の中国市場:エチレン含有量(mol%) 29以下、エチレン含有量(mol%) 29-35、エチレン含有量(mol%) 35-38、エチレン含有量(mol%) 38-44、エチレン含有量(mol%) 44以上

- 石タイル床材の世界市場2025:メーカー別、地域別、タイプ・用途別

- p-トシルクロライドの世界市場

- モバイルビジネスインテリジェンス市場レポート:ソリューション別(ソフトウェア、サービス)、展開形態別(オンプレミス、クラウドベース)、企業規模別(中小企業、大企業)、用途別(不正・セキュリティ管理、営業・マーケティング管理(顧客エンゲージメントと分析)、資産メンテナンス予測、リスク・コンプライアンス管理、サプライチェーン管理とオペレーション、その他)、エンドユーザー業種別(BFSI、IT・通信、ヘルスケア、小売、政府機関、製造、その他)、地域別 2024年~2032年

- プレミアムアブサンの世界市場2025:種類別(蒸留、コールドミキシング)、用途別分析

- ラウラミドモノエタノールアミドスルホコハク酸二ナトリウム(CAS 25882-44-4)の世界市場2019年~2024年、予測(~2029年)

- COVID-19 Agセルフテストキットの中国市場:鼻腔スワブ、唾液

- マイクロ電気機械システムセンサの世界市場規模は2031年までにCAGR 6.97%で拡大する見通し

- 世界のヘキサフルオロジルコニウム酸ナトリウム市場