世界の材料収縮低減剤市場(2025 – 2034):種類別、化学合成品別、用途別、エンドユーザー別分析レポート

市場概要

材料収縮低減剤の世界市場規模は2024年に15億米ドルと推定され、2025年から2034年にかけて年平均成長率5.8%で成長すると予測されています。

材料収縮低減剤(SRA)は、単純な添加剤から、コンクリートの乾燥収縮やひび割れを制御する複雑な化学配合へと、長年にわたって台頭してきました。構造物の耐久性と長寿命化に対する要求が高まるにつれ、SRAは高性能コンクリートの非常に重要な成分の一つとなっています。以前は、収縮の問題は主に混合比率の変更によって対処されていました。

建設業界では、橋梁、トンネル、高層ビルなどのインフラプロジェクトにおいて、その優れた耐久性から高性能コンクリート(HPC)への関心が高まっています。この傾向はアジア太平洋地域で顕著で、急速な都市化と産業の発展により、建設における先端材料の使用に対する高い需要が生まれています。例えば、2022年5月までに、インドでは、進行中または軌道に乗ろうとしているインフラ・プロジェクトの数が、他のすべての国を合わせた数よりも最も多くなっています。HPCにSRAを組み込むことで、収縮の問題が緩和され、コンクリート構造物の寿命と性能が向上することが示されています。

混和剤技術の革新は、より効果的で環境に優しいSRAへと進化しています。その一例が、Concreteneとして知られるグラフェン強化コンクリートの導入で、セメントを節約しながら強度と耐久性を大幅に向上させます。こうした開発はすべて、近代的な建設手法におけるSRAの採用拡大に寄与しています。

建設業界では、構造物の耐久性と寿命がさらに重視されています。収縮によるひび割れは、時として構造物の完全性を脅かすだけでなく、維持管理コストを増大させます。SRAの使用は、硬化時の内部応力を緩和することでこれらを最小限に抑え、コンクリートの耐久性を向上させる上で非常に重要です。

材料収縮低減剤の市場動向

建設業界は、規定的な混合設計から性能ベースの基準へと移行しつつあります。このため、混和剤の選択肢は柔軟になり、収縮ひび割れの防止と長期耐久性の向上という設計目標に向けてSRAを受け入れることができるようになりました。

効率性という概念は、寸法安定性に影響を与えるコンクリートミックスを必要とするモジュール建築やプレキャスト建築の収縮低減剤市場と同様に急速に成長しています。その結果、コンクリート用練り混ぜ水はこの目的のために使用されてきました。SRAは、プレキャスト部材の硬化ひび割れ抑制に役立ち、さらに工場で管理された条件下で製品の品質を確保し、総品質コストを削減します。

SRAの特性を所定の気候条件に適合させることは、地形や湿度・温度条件が異なるさまざまな地域間で再現性をもって期待を実現し、品質を保証するアプローチです。SRAはこのようにして、多様な地域、つまり小規模な市場のゆとりを利用することができるのです。

カーボンフットプリント削減の重要性がますます高まる中、SRAは低炭素セメントや混合セメントの配合にますます使用されるようになっています。これらの薬剤は、クリンカ含有量の少ないコンクリートミックスを補助することで、持続可能な建設手法を支援します。この傾向自体は、規制の圧力やグリーンビルディング認証によって加速しています。

従来のプロジェクト計画の分野では、BIMやAIなどのデジタルツールの導入により、コンクリート配合設計の精度が向上しています。シミュレーション・モデリングに基づいてSRAが選択される機会が増えているため、耐久性と収縮率の低減を達成できる可能性がさらに高くなっています。これにより、性能の予測可能性が向上し、現場の材料の無駄が最小限に抑えられます。

材料収縮低減剤の市場分析

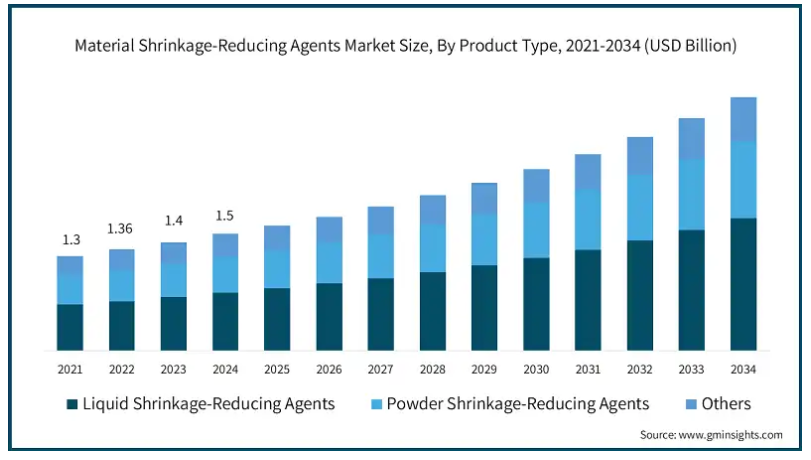

材料収縮低減剤市場は、製品の種類別に液状収縮低減剤、粉末収縮低減剤、その他に分類されます。液体収縮低減剤は2024年の市場全体の64.3%を占めます。

液状収縮低減剤は、特に生コンや現場施工においてコンクリートとの馴染みが非常に良いため、SRAの中では液状収縮低減剤が優位を占めています。その高い性能から分散能力に優れ、より均一な収縮抑制を助けるため、高性能で大規模なインフラプロジェクトに最適です。また、家庭用や商業用プロジェクトでの使用も増えています。

粉末SRAは比較的新しい製品ですが、制御されたバッチ処理と貯蔵安定性が最も重要なプレキャストおよびドライミックス用途で受け入れられるようになりました。特に、液体の取り扱いが困難な遠隔地やオフサイトの建設に適しています。配合技術は絶えず改良されているため、粉末ベースの製品は溶解性が向上し、反応速度が速くなり、貯蔵や輸送に制限のあるこのような市場で優れた代替品となることが証明されています。ハイブリッド製剤や新興製剤を含む「その他」のカテゴリーは、ニッチな用途や特殊な用途における将来の可能性を示すものであり、市場において技術革新が続いていることを示しています。

材料収縮低減剤市場は、化学組成別にポリエーテル、ポリアルコール、グリコールおよびグリコールエーテル、界面活性剤、その他に区分されます。グリコールおよびグリコールエーテルは、2024年の市場全体の29.5%を占めています。

多価アルコールとポリエーテルは、乾燥収縮とプラスチック収縮の両方を低減する効果があるため、広く使用されています。これに加えて、この混和剤はさまざまな種類のセメントに適合し、凝結時間に大きな影響を与えないため、特に商業プロジェクトやインフラプロジェクトで高性能コンクリートによく使用されています。

グリコールとグリコールエーテルは、様々な環境下でのコンクリートマトリックスの保湿と安定化において、より広く使用されるようになりました。極端な温度条件や収縮によるひび割れが懸念される状況で使用される場合、これらの材料は最大限の効果を発揮します。

その一方で、界面活性剤やその他の特殊製品は、収縮低減剤や減水剤としての機能を備え、分散性や多機能性能を高めるように設計されています。つまり、この分野の現在のトレンドは明らかに多機能添加剤であり、業界がよりスリムで高性能な建設添加剤を求めるようになるにつれ、成長する植生分野となっています。

材料収縮低減剤市場は、用途別に生コン、プレキャストコンクリート、自硬性コンクリート、高性能コンクリート、吹付けコンクリート、モルタルおよびグラウト、その他に区分されます。レディーミックスコンクリートは2024年の市場全体の41%を占めています。

材料収縮低減剤市場は、幅広いコンクリート用途で着実に成長しています。中でも生コンクリートは、住宅や商業ビルの主要な建設様式であるため、主要な牽引役となっています。硬化中のひび割れは、これらの薬剤によって減少し、その結果、構造耐久性と経済的なメンテナンスを向上させます。収縮が位置ずれや組み立ての問題を引き起こす可能性のあるモジュール式建築部品には寸法安定性が不可欠であるため、プレキャストコンクリートセグメントにも強力な採用が見られます。

一方、自己充填コンクリート(SCC)と高性能コンクリート(HPC)は、精密さ、流動性、強度が不可欠な、複雑なインフラや高層ビル開発において重要性を増しています。これらの薬剤は、微小ひび割れの発生を抑制し、長期耐久性を向上させます。吹付けコンクリートやモルタル/グラウトでは、接着性を向上させ、トンネルの内張りや採掘の支柱、補修用途でのひび割れを軽減するため、非常に有益な薬剤です。特殊用途に関するこの累積需要は、建設ニーズにおける収縮低減添加剤の技術的優位性を他の企業が認識し、受け入れる時期を示すものです。

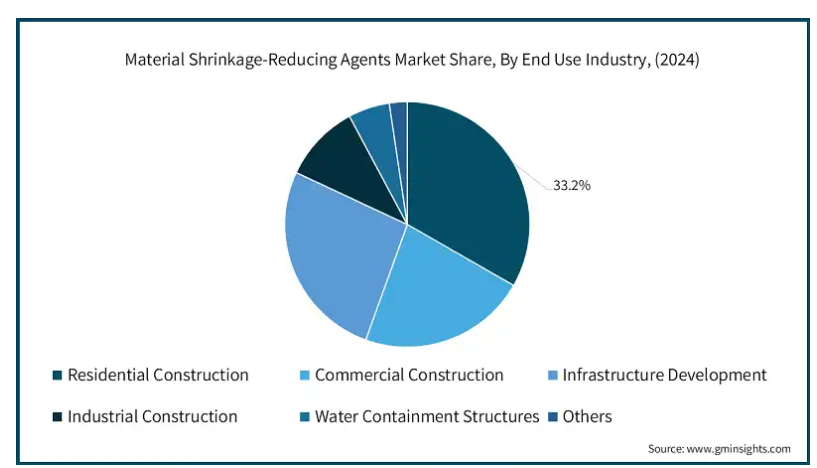

材料収縮低減剤市場は、エンドユーザー別産業で住宅建設、商業建設、インフラ開発、工業建設、封水構造、その他に区分。家庭用は2024年の市場全体の33.2%を占めています。

多くのエンドユーザー産業が、主に住宅用および商業用構造物の需要で、材料収縮低減剤市場の建設の勢いを刺激しています。住宅や複合施設の開発は、都市化と人口増加によって推進されています。コンクリートの収縮を最小限に抑えれば抑えるほど、建物の耐久性や美観につながります。これらの薬剤は、特に構造的完全性と仕上げ基準が重要な床やファサードなどの商業空間において、ひび割れのない表面を実現するのに役立ちます。

もうひとつの大きな成長分野は、インフラ整備と産業建設です。高速道路、橋梁、トンネル、工場などの大規模な公共工事では、より長寿命でメンテナンスの少ないコンクリート構造物が求められます。収縮低減剤は、様々な環境条件下で構造物に寸法安定性を与えることで、この要求に応えます。また、貯水池、処理場、ダムなどの貯水構造物では、漏水やひび割れを抑制し、運転効率と安全性を確保するために、これらの薬剤を使用するケースが増えています。

2024年に1億5,940万米ドルと評価される収縮低減剤市場は、85%以上の市場シェアを持つアメリカがリードしています。

収縮低減剤の成長を推し量る重要な要因としてオンライン参加者の意見が認識されているのは、アメリカにおける堅調な建築構造活動であり、その結果、コンクリートのための最新の高性能で環境に優しいソリューションが受け入れられつつあることが燃料となっています。連邦政府および州政府が高速道路、橋梁、公共建築物などのインフラの近代化に強力な投資を行っているため、強度が高くひび割れしにくいコンクリートへの要求が着実に高まっています。アメリカ市場では、収縮低減剤などの先進的な混和剤製品が受け入れられており、請負業者はライフサイクル・メンテナンス・コストの削減と構造物の長寿命化に努めています。

経済 北米全般とアメリカは、収縮低減剤の世界市場で大きなシェアを占めています。この地域は、定着した建設慣行、混和剤技術の早期導入、コンクリート耐久性向上剤に関する一般的な意識の多様性から利益を得ています。また、大手メーカーとその研究開発センターが存在するため、製品のイノベーションが促進され、地域全体で製品が入手しやすくなっています。さらに、低炭素で性能に基づいた建設慣行への移行が進んでいることも、この地域市場にさらなる牽引力を与え続けており、北米は世界市場の成長に大きく貢献しています。

主要企業・市場シェア

材料収縮低減剤市場シェア

材料収縮低減剤(SRAs)業界では、少数の大企業が技術革新、特定の用途に向けた製品開発、世界中との強力な結びつきを駆使して先行しています。Sika AG、BASF SE、GCP Applied Technologies (Saint-Gobain)、Mapei S.p.A.、Fosroc International Ltd.などの企業は、SRAの処方を改良する上で重要な役割を果たしており、主にビルや主要な建設現場で使用される高性能コンクリートや自己固化型コンクリートなど、さまざまな種類のコンクリートに対してどのように作用するかに焦点を当てています。

この分野の企業はまた、供給を効率的に管理し、オンライン・ツールを介してカスタム・ソリューションを提供することで、既存の現場とプレキャスト工場の両方での作業を容易にすることにも取り組んでいます。これらの企業は早くからグリーンビルディング賞を受賞し、コンクリートに関する強力な基準を支持しているため、さまざまなプロジェクトでどの材料が好まれるかに関する決定に影響を与えることができます。ESG、循環型経済、カーボンフットプリントの指標を業務に取り入れているこれらのリーダー企業は、SRAをより錆びない持続可能なものにするために、世界中で重要な役割を果たしています。

材料用収縮低減剤の市場企業

シーカAGは、ひび割れを防ぎ寸法安定性を向上させるコンクリート用収縮低減混和剤など、さまざまな種類の建設用化学物質を製造しています。同社は世界各地で事業を展開し、生コン、プレキャスト、インフラ用途に適用可能なあらゆる製品を提供しています。シーカは特に、製品によって異なるセメントの種類や施工条件に適合する混和剤を添加することに重点を置いています。また、製品の使用に関する現場指導や技術サポートも行っています。

BASF SEはMaster Builders Solutionsのブランドで、高性能コンクリートや自己固化コンクリートなど、さまざまな種類のコンクリート用に設計された収縮補正剤と耐久性コンクリート混和剤製品の利点を開発しました。BASFは、化学的科学と建設に関する熟練した技術を組み合わせることで、性能基準に基づいて添加剤をカスタマイズしています。ソリューションが単独で提供されることはめったにありません。その代わりに、多くの場合、利点は幅広い機能領域で拡張されます。

サンゴバンは現在、コンクリート構造物の寸法安定性を実現する収縮低減剤のサプライヤー、GCPアプライド・テクノロジーズを運営しています。同社は商業、家庭用、インフラプロジェクトに適した混和剤を製造しており、混和剤支援のためのデジタルツールやフィールドサービスも提供しています。サンゴバン社との統合により、同社の事業範囲は拡大し、持続可能な建築ソリューションが街全体に広がっています。

マペイS.p.A.は、収縮を抑え、構造物の機械的性能を高める製品を含むコンクリート混和剤を製造しています。これらの製品の用途は、工業用床から構造用コンクリートまで多岐にわたります。マペイの目標は、混和剤の全製品において一貫性と適合性を維持することです。世界的なネットワークに支えられ、マペイは研究、試験、施工サポートで製品をバックアップしています。

Fosrocのコンクリート混和剤シリーズには収縮低減剤も含まれており、コンクリート工事の性能向上とひび割れの抑制に重点を置いています。これらの製品は、プレキャストコンクリートだけでなく、現場打ちコンクリートシステムにも適用可能です。Fosrocは、プロジェクトの要件に応じて、顧客やエンジニアと合意して適切な混和剤を選択します。その後、同社製品を正しく使用するための現場サポートや資料の提供を行います。

材料収縮低減剤 業界ニュース:

2024年6月、Saint Gobainはドバイに拠点を置くFosrocを10億3,000万米ドルで買収する契約を締結。

2023年5月、セメックスはドイツを拠点とするモルタル・接着剤会社キーゼルを買収。

2023年5月、MBCCグループによるコンクリート混和剤事業の欧州、北米、オーストラリ ア、ニュージーランドを除く全事業の買収を完了。

2022年9月、サンゴバンはGCPアプライド・テクノロジーズ社の買収を実施し、収縮低減混和剤のような建設用化学品に収斂する製品ポートフォリオを拡大しました。

この調査レポートは、材料収縮低減剤市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測を以下のセグメントについて掲載しています:

市場:種類別

液体収縮低減剤

粉末収縮低減剤

その他

化学複合材料別市場

ポリエーテル

ポリアルコール

グリコールおよびグリコールエーテル

界面活性剤

その他

市場, 用途別

生コン

プレキャストコンクリート

自己固化コンクリート

高性能コンクリート

吹付けコンクリート

モルタルおよびグラウト

その他

市場:エンドユーザー別

家庭用建設

商業建築

インフラ開発

産業建設

水封構造

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 化学複合材料

2.2.4 用途

2.2.5 エンドユーザー別産業

2.3 TAM分析、2025年~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 高性能コンクリート需要の増大

3.2.1.2 インフラ開発プロジェクトの増加

3.2.1.3 耐久性とひび割れ防止への注目の高まり

3.2.1.4 混和剤配合の技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 原材料価格の変動

3.2.2.2 厳しい規制要件

3.2.2.3 技術的専門知識の必要性

3.2.2.4 代替収縮抑制法との競争

3.2.3 市場機会

3.2.3.1 環境に優しい収縮低減剤の開発

3.2.3.2 新興市場での拡大

3.2.3.3 スマートコンクリート技術との統合

3.2.3.4 特殊な建設分野への応用

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます)

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な実践

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021年~2034年の種類別市場推定・予測(億米ドル)(キロトン)

5.1 主要動向

5.2 液状収縮低減剤

5.3 粉末収縮低減剤

5.4 その他

第6章 化学複合材料別市場予測・予測:2021~2034年(億米ドル)(キロトン)

6.1 主要トレンド

6.2 ポリエーテル

6.3 ポリアルコール

6.4 グリコールおよびグリコールエーテル

6.5 界面活性剤

6.6 その他

第7章 2021年~2034年の用途別市場予測(億米ドル)(キロトン)

7.1 主要動向

7.2 生コン

7.3 プレキャストコンクリート

7.4 自己固化コンクリート

7.5 高性能コンクリート

7.6 吹付けコンクリート

7.7 モルタルおよびグラウト

7.8 その他

第8章 2021~2034年エンドユーザー別市場予測・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 家庭用建設

8.3 商業建設

8.4 インフラ開発

8.5 工業用建設

8.6 水封構造

8.7 その他

第9章 2021~2034年地域別市場予測・予測(億米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 BASF SE

10.2 Cementaid International Group

10.3 Cementaid International Group

10.4 Cemex S.A.B. de C.V.

10.5 Euclid Chemical Company

10.6 Fosroc International Ltd.

10.7 GCP Applied Technologies (now part of Saint-Gobain)

10.8 Imerys S.A.

10.9 Mapei S.p.A.

10.10 Nippon Shokubai Co., Ltd.

10.11 RPM International Inc.

10.12 Sika AG

10.13 Sobute New Material Co., Ltd.

10.14 W. R. Grace & Co. (now part of Standard Industries)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14185

- 世界のスペクトルセンサー市場規模(2025~2034年):種類別(マルチスペクトルセンサー、ハイパースペクトルセンサー)、技術別、用途別

- 教育用プロAV市場2025年(世界主要地域と日本市場規模を掲載):PCワークステーションおよびモニター、プロジェクター、投影スクリーン、ドキュメントカメラ、オーディオシステムおよびスピーカー、制御システム、その他

- ガスグリルの中国市場:プロパンガスグリル、天然ガスグリル

- ブロッコリー抽出物市場2025年(世界主要地域と日本市場規模を掲載):≤20:1, >20:1

- 世界のタイムセンシティブ・ネットワーキング市場・予測 2025-2034

- 自動車輸送サービス市場2025年(世界主要地域と日本市場規模を掲載):密閉型自動車輸送サービス、開放型自動車輸送サービス

- 一般用医薬品の世界市場2025:種類別(先発医薬品、ジェネリック医薬品)、用途別分析

- パーソナルケアにおけるシリコーンの世界市場規模調査、製品タイプ別(シリコーン、シロキサン、シクロメチコン、ジメチコン、その他)、用途別(スキンケア、ヘアケア、カラー化粧品、サンケア、その他)、形態別(オイル、クリーム、ローション、パウダー、その他)、送達方法別(局所、経口、注射、その他)、ターゲットグループ別(男性、女性、子供、ユニセックス、その他)、地域別予測 2022-2032

- 防爆型航空障害灯の世界市場2025:メーカー別、地域別、タイプ・用途別

- 高機能エラストマーの世界市場規模、シェア、動向分析レポート:タイプ別(熱可塑性エラストマー、その他)、用途別(断熱材、その他)、最終用途別(工業用、その他)、地域別予測、2022-2032年

- 人工知能デリバリーロボット市場:グローバル予測2025年-2031年

- Eコマース用包装の世界市場(~2030):製品種類別、素材別、最終用途別、地域別