手動蘇生器の世界市場規模は2034年までにCAGR 6.5%で拡大する見通し

市場概要

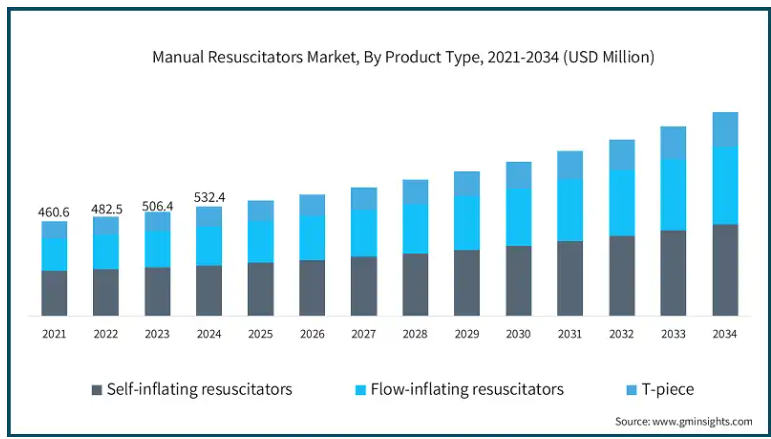

手動蘇生器の世界市場規模は2024年に5億3,240万米ドル。2025年には5億6,090万米ドル、2034年には9億8,990万米ドルに達すると予測され、予測期間中の年平均成長率は6.5%です。高い市場成長の背景には、呼吸器疾患の発生率の増加、蘇生装置の技術進歩、外科手術の増加があります。

呼吸器合併症や心停止症例の増加により、手動蘇生法の需要は増加傾向にあります。例えば、世界保健機関(WHO)は、慢性肺閉塞性疾患(COPD)が他の呼吸器疾患とともに2024年の死亡原因の第4位であると発表しています。同様に、アメリカ心臓協会(American Heart Association)は、アメリカでは年間約35万6,000件の心停止が病院外で発生していると報告しています。このように生命を脅かす疾患が蔓延しているため、病院内および病院外での携帯型手動蘇生器の必要性がさらに高まり、救急医療サービス、集中治療室、救急隊員の現場での需要が増加しています。

手動蘇生器は、携帯型 PPV 装置とも呼ばれ、呼吸していない患者や呼吸が十分でない患者に陽圧換気 (PPV) を行います。さらに、酸素供給を確保し、呼吸不全を回避する目的で、麻酔時、緊急時、重症患者ケアに使用されることもあります。

手動蘇生器の市場動向

装置の安全性と使いやすさの革新により、蘇生器の市場成長は高まっています。

従来の手動蘇生器は、圧力制限バルブ、PEEPバルブ、および患者の転帰を最適化しながら使用者の負担を最小限に抑える新しいハイテク素材が追加され、変化を遂げました。このような機能強化は、緊急時や集中治療室で必要とされる正確な機能と信頼性を助けます。

さらに、オートクレーブ滅菌に耐える抗菌素材を使用することで、臨床現場における最新の蘇生器の再利用性と安全性を高めています。使いやすさへの配慮は、有資格の医療従事者や素人の救急スタッフでも簡単に操作できる装置につながり、救命処置のスピードをさらに向上させます。

さらに、軽量の手動式蘇生器の開発により、病院前救護、外来手術センター、軍事環境、さらには在宅医療での使用が増加しています。このように、技術的に強化された手動蘇生器に対する需要は着実に成長する見込みです。

製品の種類別では、市場は自己膨張型蘇生器、流動膨張型蘇生器、Tピースに分類されます。自己膨張型蘇生器は、2024年に2億4,650万米ドルの最も高い売上を記録しました。

使いやすさと信頼性により、自己膨張型蘇生器は緊急時に最適な選択肢となっています。外部ガス源に依存しないため、携帯性が向上し、有効性が高まるため、市場の優位性が強化されます。また、酸素を供給することなく十分な換気を行うことができるため、使い勝手がさらに向上し、市場の需要を牽引しています。

さらに、どのような環境でも効果的に機能するため、緊急時やクリティカルケアでの採用が広がっており、さらなる需要の原動力となっています。その革新性は、外傷、心停止、心肺蘇生などのケースで即時換気が必要とされる医療従事者や救急隊員の有効性を強化し、嗜好性を形成します。

さらに、交通事故、自然災害、機械式人工呼吸器が使用できない心停止などのケースでは、携帯可能で効果的な自己膨張型蘇生器が理想的な選択肢となります。このツールの使いやすさと信頼性は、資源の乏しい環境における重要性を高め、市場の成長を促進します。

手動蘇生器市場は、様式に基づいて再利用可能なものと使い捨てのものに分類されます。ディスポーザブルセグメントは、2024年の市場売上高で3億4,000万米ドルを占め、2025年から2034年にかけてCAGR 6.8%で成長すると予測されています。

ディスポーザブル蘇生器は、再加工や滅菌が不要なため、衛生的で緊急時にすぐに使用できるオプションです。院内感染の増加に伴い、患者や医療従事者は感染リスクを低減するために使い捨てやシングルユースの装置に急速に移行しています。

さらに、使い捨て蘇生器は軽量でメンテナンスの必要がなく、使いやすいため、救急車、救急治療ユニット、災害対応チームに好まれています。パンデミック(世界的流行病)、大量殺傷事件、軍事医療など、多数の蘇生装置が必要とされる場合、使い捨て蘇生装置が好ましい選択肢となります。

さらに、パンデミック後の感染制御プロトコルでは、患者の安全性を高め、感染リスクを最小限に抑えるため、使い捨て医療装置が重視されています。このため、世界的に使い捨て蘇生器の採用が増加しています。

手動蘇生器市場は、素材別にシリコン、PVC、ゴムに分類されます。シリコーンセグメントは大きく成長し、2025年から2034年の予測期間には6.2%の成長が見込まれています。

シリコーンの高い弾力性と優れたグリップ力により、人工呼吸中のコントロールが向上し、患者の予後が改善します。他の素材と比較すると、耐久性に優れているため、長期的に再利用可能なICUや病院の装置に適しています。

さらにシリコーンは、耐熱性とオートクレーブ滅菌能力を考慮すると、高度な無菌環境にも最適です。さらに、シリコーンは医療グレードのシリコーンに使用される生体適合性、低アレルギー性材料であるため、ラテックスアレルギー反応の可能性を大幅に減少させます。

シリコーンは非毒性で生体適合性が高いため、規制当局はシリコーン製医療装置を推奨しており、シリコーン製蘇生への市場シフトをさらに促進しています。さらに、シリコーン製蘇生器は柔らかく、折りたためないため、効果的な換気が可能で、小児科や新生児科での使用に最適です。

患者の種類別では、手動蘇生器市場は成人、小児、新生児に区分されます。2024年の市場シェアは成人が突出しており、予測期間終了時には6億2,530万米ドルに達すると予測されています。

新生児の肺に関連する問題を伴う早産の事例が増加しているため、効果的な装置の需要が高まっています。例えば、世界保健機関(WHO)によると、毎年およそ1,500万人の新生児が何らかの補助人工呼吸を必要としており、その結果、特殊な新生児蘇生装置の必要性が高まっています。

新生児の感染症リスクに対する懸念は、親にとっても医療従事者にとっても同様に高まっています。このような懸念から、使い捨ての新生児蘇生器がより好ましい選択肢となっています。さらに、新しい超ソフトシリコン技術とPEEP制御、圧力安全カットオフバルブにより、新生児蘇生器の安全性と有効性が向上しています。

手動蘇生器市場は、用途に基づき、慢性閉塞性肺疾患、心肺停止、その他の用途に区分されます。心肺停止セグメントは、2025年から2034年の予測期間で6.8%の大幅成長。

心停止による死亡者数の増加が、蘇生装置の需要増加の必要性を後押ししています。例えば、2022年のアメリカ心臓協会によると、アメリカだけでも356,00人近くが心停止で死亡しており、政府は蘇生活動に力を入れています。

CPR訓練プログラムを推進するための公的・民間医療機関による手動蘇生装置の需要の増加が、手動蘇生装置の需要を促進しています。心停止や呼吸不全の症例が増加し、CPRや基本的生命維持のトレーニングの必要性が高まっているため、政府や民間機関はCPRや基本的生命維持のトレーニングに力を入れています。

さらに、蘇生器は病院や緊急環境での心停止時に不可欠な救命ツールです。さらに、ライフスタイルの変化や不適切な食事の選択が多くの合併症を引き起こし、心肺停止につながるため、蘇生装置の需要がさらに高まっています。

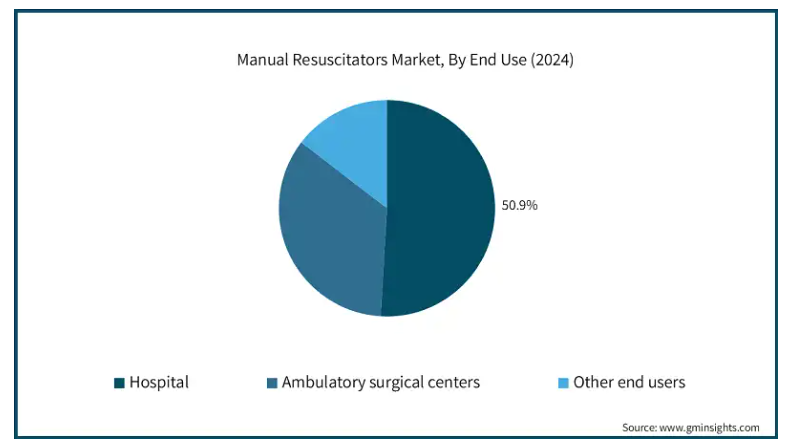

エンドユーザー別に見ると、手動蘇生器市場は病院、外来手術センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には4億9,820万米ドルに達すると予測されています。

病院は、心停止や呼吸不全など、手動蘇生装置が必要な数多くの緊急事態、外傷、重篤なケースの主な選択肢です。病院における蘇生器の継続的な需要は、ICU、特別蘇生チーム、救急部の存在が後押ししています。

病院では、規制遵守の必要性から、汚染を防ぐために使い捨て蘇生器が使用されており、これが病院における蘇生装置の需要を促進しています。国際的な医療基準に準拠する義務があるため、病院では高品質で安全性が認証された蘇生装置への投資が増加しています。

さらに、複数専門病院や3次医療センターの増加が蘇生装置の需要を促進しています。さらに、医療インフラへの投資が増加していることも、手動蘇生器の需要をさらに押し上げています。

アメリカの手動蘇生器市場は2024年に1億8760万米ドルの市場収益を占め、2025年から2034年にかけて年平均成長率5.9%で成長すると予測されています。

呼吸器疾患や心停止事例の増加により、手動蘇生装置のニーズが高まっています。例えば、American Journal of Respiratory and Critical Care Medicineが2022年に発表した研究では、アメリカでは10万人中163人近くが何らかの呼吸不全に陥っていると主張しています。

さらに、高品質の蘇生装置を使用する最先端の医療インフラや救急対応ユニットの存在、救急医療や新生児医療に対する政府機関や民間機関の投資の拡大が、さらなる需要の原動力となっています。

さらに、病院や救急現場での感染を防ぐための使い捨て蘇生器に対する需要の高まりが、国内での需要を増加させています。さらに、圧力制限バルブやシリコンベースの素材などの技術的進歩により、効率性と患者の安全性が向上しています。

ヨーロッパの手動蘇生器市場は2024年に1億6,240万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ドイツ、英国、フランスなどの国々は、病院前の救急医療、新生児医療、ICUでの呼吸ケアに注力しており、この地域の需要を後押ししています。

さらに、臨床現場や院外での洗練された手動蘇生装置の幅広い採用は、強力で厳格な政策と技術アップグレードへの継続的な投資によって強化されています。

ドイツ市場は今後数年で著しく成長すると予測されています。

ドイツはヨーロッパでも有数の医療インフラを持ち、設備の整った集中治療室や救急対応ユニットを備えた病院があります。さらに、質の高い医療装置を提供するために、公衆衛生や救急医療に政府が支出することも、市場の成長を後押ししています。

さらに、緊急事態への備えと慢性疾患管理に対する政府の重点的な取り組みが、ポータブルで耐久性のある手動蘇生装置市場を後押ししています。手動蘇生器を広く使用する救急車や航空救助サービスなど、高度に組織化された救急医療サービス(EMS)システムが市場の成長を後押ししています。

さらに、手動蘇生を必要とする呼吸器疾患を持つ高齢者患者の増加が、在宅医療や介護施設における手動蘇生装置の需要を促進しています。

アジア太平洋地域の手動蘇生器市場は、分析期間中に7.5%のCAGRで最も高い成長が見込まれています。

医療費、救急医療サービスの必要性に関する認識、病院や外傷センター施設の進歩が、アジア太平洋地域の市場シェアの急増に寄与しています。

より安価な蘇生ソリューションとともに、クリティカルケアサービスの改善を目標とする政府の取り組みが、アジア太平洋地域における手動蘇生器の需要を高めています。

アジア太平洋地域では日本が圧倒的な地位を占めています。

総務省によると、2023年に65歳以上の高齢者が29.1%に達する日本の高齢化率は、呼吸不全、心停止、喘息などの健康リスクの増加に直面しています。このため、在宅介護の現場や介護施設での蘇生装置の需要がさらに高まっています。

さらに、日本は持続可能性とコスト効率に重点を置いているため、高品質の再利用可能な蘇生器に対する需要が高まっています。医療廃棄物を削減するため、日本は滅菌後に使用できる再利用可能な蘇生器具に注力しており、市場の成長を促進しています。

中南米市場ではブラジルの手動蘇生器が力強い成長を遂げています。

ブラジルは人口が多く、救急医療サービスが発達しており、先進国でも未発達地域でも蘇生ニーズが高まっていることが主な理由です。

同国の公衆衛生への取り組みと、遠隔地に必要不可欠な医療装置を提供する努力が相まって、同市場は着実に成長しています。さらに、低コストの蘇生器の現地生産と輸入により、公共および民間の医療機関での使用が広がっています。

南アフリカの手動蘇生器産業は、予測期間中に中東・アフリカ市場で大幅な成長を遂げる見込みです。

同地域の他国と比較して、南アフリカは医療インフラが発達しており、特に救急医療訓練や外傷システムが充実しています。非伝染性疾患、特に心血管疾患や呼吸器疾患の有病率の増加により、これらの装置の使用が増加しています。移動診療所、救急車サービス、医療サービス提供における官民パートナーシップの成長も、都市部や郊外におけるこの分野の成長を刺激しています。

主要企業・市場シェア

手動蘇生器の市場シェア

手動蘇生器業界は、ANGIPLAST、AirLife、ASIA CONNECTION、Teleflexなど複数の主要企業が存在し、最大40%の市場シェアを占めているのが特徴です。これらの企業は、患者の安全性、有効性、使いやすさを提供する革新的で効果的なFDA承認の蘇生装置を提供することで競争しています。人間工学に基づいた素材、酸素リザーバー、圧力制限バルブなど、装置の革新的なデザインも市場の競争要因のひとつです。各社は、販売網の強化、グローバル展開の拡大、患者転帰の改善に注力しています。使い捨て蘇生装置やシリコンベースの蘇生装置の採用増加が市場成長の原動力

手動蘇生器市場の企業

手動蘇生器業界で事業を展開している主な企業は以下の通りです:

ANGIPLAST

AirLife

ASIA CONNECTION

Besmed

BOENMED

Fisher & Paykel HEALTHCARE

Flexicare

GaleMed

HSINER

Laerdal

MEDLINE

MercuryMedical

NEOKRAFT

Romsons

Teleflex

USP

ANGIPLASTは、高品質で手頃な価格の手動蘇生装置を幅広く提供しています。

Fisher & Paykel Healthcareは、高品質の手動蘇生器を含む革新的な呼吸ケア製品で有名です。

レールダルは、手動蘇生器を含む高品質の救急医療装置で知られており、訓練や実際のシナリオで広く使用されています。

手動蘇生器 業界ニュース

2022年10月、アンブ社はメキシコのシウダー・フアレスに新工場を開設し、製造拠点を拡大しました。32万3,000平方フィートに及ぶこの施設はアンブ社最大のもので、北米の生産能力を強化し、サプライチェーン業務を合理化するための戦略的な位置づけにあります。この拡張により、アンブ社はグローバルな製造能力を強化し、サプライチェーンの効率を高め、重症患者や救急医療現場における手動蘇生装置の需要増に対応することができます。

この調査レポートは、手動の蘇生装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場:種類別

自己膨張型蘇生器

フローインフレーティング蘇生器

Tピース

市場:モダリティ別

使い捨て

再利用可能

素材別市場

シリコーン

塩化ビニール

ゴム

市場:患者種類別

成人

小児

新生児

用途別市場

慢性閉塞性肺疾患

心肺停止

その他の用途

市場:エンドユーザー別

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 モダリティ

2.2.4 材質

2.2.5 患者タイプ

2.2.6 用途

2.2.7 エンドユーザー別

2.3 CXOの視点:戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 呼吸器疾患の増加

3.2.1.2 蘇生装置の技術的進歩

3.2.1.3 外科手術の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 不適切な使用や過換気のリスク

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 保険償還のシナリオ

3.6.1 市場成長に対する償還政策の影響

3.7 ポーター分析

3.8 PESTEL分析

3.9 ギャップ分析

3.10 今後の市場動向

3.11 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.3.1 地域別

4.3.1.1 北米

4.3.1.2 ヨーロッパ

4.3.1.3 アジア太平洋

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要な動き

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 自己膨張型蘇生器

5.3 フローインフレーティング蘇生器

5.4 Tピース

第6章 モダリティ別市場予測:2021〜2034年 ($ Mn)

6.1 主要トレンド

6.2 使い捨て

6.3 再利用可能

第7章 2021〜2034年材料別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 シリコーン

7.3 PVC

7.4 ゴム

第8章 2021〜2034年 患者タイプ別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 成人

8.3 小児

8.4 新生児

第9章 2021〜2034年 アプリケーション別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 慢性閉塞性肺疾患

9.3 心肺停止

9.4 その他の用途

第10章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 病院

10.3 外来手術センター

10.4 その他のエンドユーザー別

第11章 2021〜2034年地域別市場推定・予測 ($ Mn)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 スペイン

11.3.5 イタリア

11.3.6 オランダ

11.4 アジア太平洋

11.4.1 中国

11.4.2 日本

11.4.3 インド

11.4.4 オーストラリア

11.4.5 韓国

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 中東・アフリカ

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 ANGIPLAST

12.2 AirLife

12.3 ASIA CONNECTION

12.4 Besmed

12.5 BOENMED

12.6 Fisher & Paykel HEALTHCARE

12.7 Flexicare

12.8 GaleMed

12.9 HSINER

12.10 Laerdal

12.11 MEDLINE

12.12 MercuryMedical

12.13 NEOKRAFT

12.14 Romsons

12.15 Teleflex

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14043

- ビニル – メチル – アセトアミドの世界市場

- 世界のテストステロンデカンテート市場

- 4-メトキシ-2-ニトロ安息香酸メチルエステル(CAS 181871-73-8)の世界市場2019年~2024年、予測(~2029年)

- 電子試験マスターファイル(eTMF)システムの世界市場規模は2030年までにCAGR 12.8%で拡大する見通し

- 世界のデザイナーバッグ&高級ハンドバッグ市場

- マーケティングオートメーションの世界市場規模は2030年までにCAGR 11.5%で拡大する見通し

- 世界の大腸がん検診・診断市場

- 消化管生検鉗子の世界市場

- 自動車用コントロールパネルの世界市場規模調査、コンポーネント別(ロータリースイッチ、ルーフコントロール、ルーフライト、タッチパッド、スマートルーフ、その他)、車種別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- 多結晶シリコン市場:グローバル予測2025年-2031年

- コンピュータ・オン・モジュール市場レポート:アーキテクチャタイプ(ARM(Advanced RISC Machines)アーキテクチャ、x86アーキテクチャ、Powerアーキテクチャ、その他)、規格(COM Express、SMARC(Smart Mobile Architecture)、Qseven、ETX(Embedded Technology Extended)、その他)、用途(産業オートメーション、医療、輸送、ゲーム、通信、その他)、地域別 2024-2032

- 世界の貿易監視システム市場(2024 – 2030):用途別、エンドユーザー別分析レポート