世界の凍結乾燥注射剤市場(2025 – 2034):薬剤種類別、疾患別、用途別、包装別、エンドユーザー別分析レポート

市場概要

世界の凍結乾燥注射剤市場は2024年に3,569億米ドルと推定されました。同市場は、2025年の4,008億米ドルから2034年には1兆3,100億米ドルに成長し、年平均成長率は14.1%となる見込みです。同市場の大幅な成長は、慢性疾患の負担増、安定的かつ効果的な生物製剤に対する需要の高まり、凍結乾燥技術の進歩、規制当局の承認拡大など、いくつかの要因によるものです。

慢性疾患の負担増、安定的かつ効果的な生物製剤の需要増、凍結乾燥技術の進歩、規制当局の承認拡大などの要因により、市場は大きな成長を遂げています。がん、感染症、自己免疫疾患などの慢性疾患の急増により、安定した長期保存可能な製剤、特に生物製剤に対するニーズが高まっています。この傾向は、凍結乾燥製剤を重要なソリューションとして確立し、市場の拡大を牽引しています。

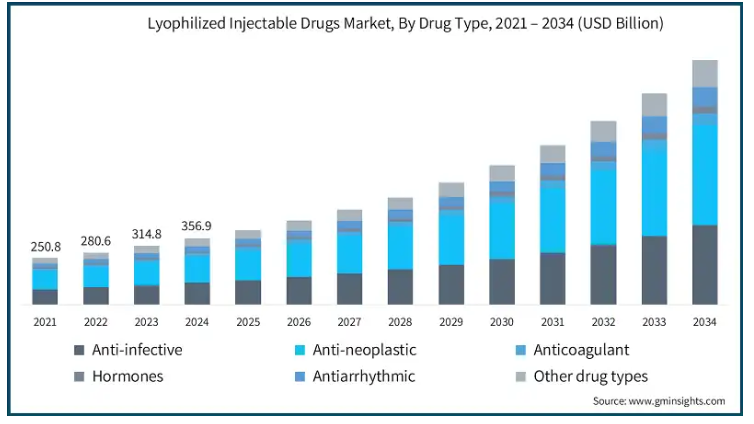

市場は2021年の2,508億米ドルから2023年には3,148億米ドルへと大幅に拡大します。市場成長の原動力は、慢性疾患や感染症の流行、生物製剤の採用増加、無菌製造技術の進歩です。規制当局の承認拡大も市場拡大に大きく影響しています。例えば、リョーハブ2023年次報告書によると、凍結乾燥医薬品の承認申請は過去10年間で平均15%増加しました。2012年から2022年の間に、規制当局は合計336の凍結乾燥医薬品を承認しました。2022年だけでも、アメリカ食品医薬品局(FDA)は約32品目の凍結乾燥医薬品を承認しており、このうち82%をがん治療薬と感染症治療薬が占めています。このような承認数の増加傾向は、凍結乾燥製剤に対する需要の高まりを浮き彫りにし、製薬業界における凍結乾燥製剤の重要性を高め、市場の成長予測に寄与しています。

単回投与製剤、mRNA技術、スケーラブルな製造プロセス、コールドチェーン物流の改善など、生物製剤および治療用注射剤の開発における進歩は、凍結乾燥注射剤の成長を促進すると予想されます。これらの技術革新により、世界規模での流通効率とアクセシビリティが向上します。注射剤製剤の改良への注目の高まりは、特に発展途上地域における凍結乾燥医薬品の需要を押し上げ、市場の拡大をもたらすと予想されます。

凍結乾燥注射剤市場は、抗感染症薬、抗悪性腫瘍薬、抗凝固薬、ホルモン剤、抗不整脈薬、その他など、薬剤の種類別に分類されています。これらの医薬品は、投与前に溶媒で再構成する必要があります。凍結乾燥は、熱や湿気に弱い化合物、特に生物学的製剤やがん治療薬の開発に適した方法として浮上してきました。安定性の向上、保存期間の延長、力価の維持が可能であることから、その採用が増加しており、市場成長の大きな機会となっています。

凍結乾燥注射剤市場の動向

この市場は、臨床の進歩、技術革新、規制の枠組みの進化に牽引され、大きな成長が見込まれています。

生物製剤や複雑な分子に対する需要の増加は、薬剤の安定性を高め、保存期間を延長する凍結乾燥技術の必要性に拍車をかけています。

特にがん、自己免疫疾患、感染症において生物製剤が医薬品パイプラインの大半を占める中、凍結乾燥製剤の採用が加速しています。

デュアルチャンバーシリンジ、プレフィルド装置、自動凍結乾燥システムなどの技術進歩により、特に在宅医療や慢性疾患管理における薬剤送達効率と患者のコンプライアンスが向上しています。

さらに、製薬会社はコスト効率と拡張性を実現するため、無菌注射剤の製造を製造受託機関(CMO)に委託するケースが増えています。新興市場、特にアジア太平洋地域と中南米ではインフラ整備が急速に進んでおり、市場拡大の新たな機会が生まれています。

2021年の世界市場規模は2,508億米ドル。市場規模は2022年の2,806億米ドルから、2023年には3,148億米ドルに達します。

薬剤の種類別では、抗感染症薬、抗腫瘍薬、抗凝固薬、ホルモン薬、抗不整脈薬、その他の薬剤に分類されます。がん治療における生物学的製剤や細胞毒性薬剤の使用増加に伴う世界的ながん負担の増加により、2024年には抗悪性腫瘍剤セグメントが1,395億米ドルの最大収益を占めました。このセグメントは、予測期間中14.6%のCAGRで成長し、2034年には5,360億米ドルを超えると予想されています。

凍結乾燥は、安定性の向上、保存期間の延長、高感度で高価値の製剤に対する有効性などの主な特性により、抗悪性腫瘍剤に特に有利です。

がん治療において凍結乾燥注射剤が好まれる背景には、正確な投与、長期保存、汚染リスクの低減といったニーズがあります。

さらに、凍結乾燥製剤に対する規制当局の承認が増加し、安定性の課題に対処する製剤技術の進歩も相まって、製薬企業は高度な凍結乾燥製剤の開発に注力しています。

例えば、2024年6月、アメリカFDAは、乳房および卵巣の腺がんを治療するための直ぐに希釈できる製剤であるテピルートの新薬承認申請(NDA)を承認しました。Tepyluteは標準治療薬であるチオテパの液剤です。推奨用量は0.3mg/kg~0.4mg/kgで、1~4週間間隔で静脈内投与します。今回の承認は、がん治療の選択肢と製剤における大きな進歩を浮き彫りにするものです。

がん治療が世界的な負担の大部分を占め続ける中、凍結乾燥抗悪性腫瘍剤の需要は引き続き堅調に推移すると予想され、市場収益におけるこのセグメントのリーダーシップが強化されます。

一方、抗不整脈薬セグメントは、心血管障害の有病率の上昇と救急医療現場における安定した速効性の注射剤へのニーズが原動力となり、大きな成長が見込まれます。

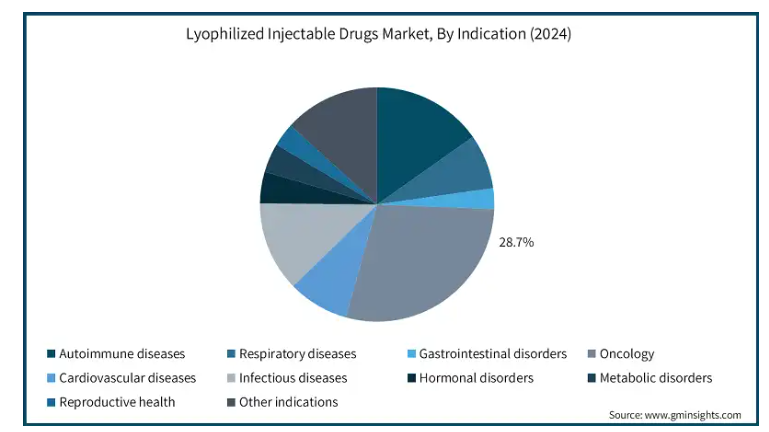

凍結乾燥注射剤市場は、適応症別に自己免疫疾患、呼吸器疾患、消化器疾患、がん、心血管疾患、感染症、ホルモン疾患、代謝疾患、生殖医療、その他の適応症に区分されます。2024年の市場シェアは、がん負担の増大により、がん領域が28.7%と最も高い。

癌の有病率の上昇と、化学療法剤のような高力価で安定した製剤の需要に牽引され、癌分野が引き続き優位を占めています。

製剤の安定性に対するニーズの高まりにより、製薬会社は世界的な医療負担に対応するため、費用対効果が高く信頼性の高い送達システムに注力しています。

2024年2月、フレゼニウス・カビは、特定の種類のがん治療に使用されるシトキサンのジェネリック医薬品であるシクロホスファミド注射剤をアメリカで発売しました。この発売により、フレゼニウス・カビの広範ながん領域のポートフォリオが強化され、重要な治療の選択肢が広がりました。

さらに、標的治療薬や複雑ながん治療レジメンの増加により、凍結乾燥注射剤への需要が高まっており、市場収益におけるがん領域のリーダーシップはさらに強固なものとなっています。

一方、消化器(GI)疾患分野は、炎症性腸疾患(IBD)や急性消化管出血などのGI疾患の罹患率の上昇に牽引され、市場で力強い成長が見込まれています。

用途別では、凍結乾燥注射剤市場はプレフィルド希釈液シリンジとマルチステップ装置に区分されます。2024年の市場シェアはマルチステップ装置が最も高く、マルチステップ装置の採用が進んでいることから、2034年には9,465億米ドルに達する見込みです。

マルチステップ装置は、溶媒と凍結乾燥薬剤の両方をデュアルチャンバー形式に統合した装置です。

これらの装置は、投与前に中央のストッパーを作動させて成分を混合することで作動し、一貫した投与を保証し、汚染リスクを最小限に抑えるため、高力価の治療薬や温度に敏感な治療薬に最適です。

この高度な送達メカニズムは、正確な再構成を必要とする複雑な生物学的製剤や腫瘍学的注射剤をサポートし、市場で大きな支持を得ています。

投与精度と患者の安全性を高める自己使用型やカートリッジ式の需要が高まる中、マルチステップ装置がますます好まれるようになり、市場での優位性が強まっています。

一方、プレフィルド希釈液シリンジは、すぐに使用できる(RTU)設計により、投与精度が向上し、調製ミスが減少するため、市場で力強い成長が見込まれています。その利便性と安全性の利点により、臨床および自己投与の両方の場面で幅広い採用が進んでいます。

凍結乾燥注射剤市場は、包装形態によってバイアル、カートリッジ、プレフィルド装置に区分されます。2024年の市場シェアはバイアル瓶が62%で最も高くなっています。

バイアルは、投与量の変更に柔軟に対応できること、再構成が容易であること、粉末の含有量を目視で確認できることなどから、非常に好まれています。

さらに、バイアルは穿刺までの無菌保存性に優れ、デリケートな生物製剤の輸送や保管に十分な堅牢性を備えているため、医療現場で好まれています。

バイアルは正確な投与をサポートし、コンタミネーションのリスクを低減するため、高価値で温度に敏感な凍結乾燥製剤に特に適しています。特に生物学的製剤やがん領域の注射剤など、幅広い製剤に適合するバイアルは、市場の優位性を高めています。

さらに、RTU(Ready-to-Use)形式や強化されたガラス材料など、バイアルの設計における継続的な技術革新は、製造業者や医療提供者の間での魅力をさらに強め、包装セグメントにおけるリーダーシップを確保しています。

一方、プレフィルド装置は、汚染リスクを最小限に抑えつつ、便利で正確な投与に対する需要の高まりにより、大きな成長が見込まれています。ユーザーフレンドリーなデザインは患者のコンプライアンスを向上させ、臨床と在宅ケアの両方の環境で好まれる選択肢となっています。

エンドユーザー別では、凍結乾燥注射剤市場は病院、専門クリニック、その他のエンドユーザーに区分されます。病院セグメントは、包括的な治療ケアの幅広い利用可能性と熟練した医療専門家へのアクセスにより、2024年に2029億米ドルの最大の売上を占めました。

病院は、腫瘍、代謝、感染症治療など凍結乾燥注射剤を必要とする複雑な治療を管理する上で重要な役割を担っているため、依然として主要な医療施設です。

病院は高度なインフラ、無菌の管理環境、高度な訓練を受けた医療スタッフを提供しており、これらは高薬理活性で温度に敏感な製品を扱うために不可欠です。

さらに、病院は入院患者の治療、緊急投与、大規模な流通に対応する能力を備えているため、医薬品市場における凍結乾燥注射剤の需要の要となっています。

一方、専門クリニックは、外来患者ケア、慢性疾患管理、腫瘍治療における役割の拡大により、市場で大きな成長が見込まれます。精密治療に重点を置き、高度な薬物送達システムの採用が増加していることが、このセグメントの堅調な成長を後押ししています。

世界の凍結乾燥注射剤市場は、2024年には北米が47%の高い市場シェアを獲得しています。

北米の優位性は、同地域の確立された製薬産業、高度な医療インフラ、慢性疾患の高い有病率に起因しています。

同地域は、特にがん、感染症、自己免疫治療において、強固な規制支援、大規模な研究開発投資、凍結乾燥製品に対する多数のFDA承認の恩恵を受けています。

さらに、病院や外来患者における簡便で保存期間の長い製剤への嗜好の高まりが、市場の成長をさらに後押ししています。

2024年には、アメリカの凍結乾燥注射剤市場は2023年の1,342億米ドルから1,518億米ドルの売上を占め、2025年から2034年の間に13.8%のCAGRで成長すると予測されています。

アメリカ市場の優位性は、高度な医薬品製造能力、強力な規制枠組み、安定した長時間作用型注射剤に対する高い需要に起因しています。

同国の強固な研究開発インフラは、安定性と有効性を凍結乾燥に依存する複雑な生物製剤やがん治療薬の開発を促進し、業界における同国のリーダーシップを強化しています。

凍結乾燥製品に対するFDA承認の増加や、病院や専門診療所におけるRTU(Ready-to-Use)形式の採用拡大が、安定した凍結乾燥注射剤の需要をさらに押し上げています。

さらに、ファイザー、メルク、ブリストル・マイヤーズ・ スクイブなどの主要製薬企業が技術革新と大規模生産を支援し続けており、この分野でのアメリカ 市場の地位を強化しています。

ヨーロッパにおける凍結乾燥注射剤市場は、ドイツが大きな成長を遂げる見込みです。

ドイツは、先進的な医療インフラと有利な償還政策により、凍結乾燥製剤を含む注射剤の採用を促進し、大きな成長が見込まれています。

さらに、がん、感染症、自己免疫疾患、代謝性疾患の有病率の上昇が、安定化生物製剤や抗生物質療法の需要を押し上げています。

例えば、国際がん研究機関(IARC)のデータによると、ドイツでは2022年に約605,805人のがん患者が診断されました。この数は2045年までに745,209人に増加すると予測されています。このようながん負担の増大は、効果的で有効期限の長い治療ソリューションの必要性を浮き彫りにしています。信頼性の高いがん治療に対する需要が高まる中、凍結乾燥注射剤製剤が注目されています。

さらに、欧州医薬品庁(EMA)による規制の枠組み、高度な製造能力、高い受託製造活動に支えられたドイツの強力な医薬品エコシステムが、市場の成長を促進しています。

その結果、ドイツは堅調な医薬品イノベーションと治療需要の増加により、ヨーロッパにおける凍結乾燥注射剤の主要市場として位置付けられています。

アジア太平洋地域は、予測期間中、世界の凍結乾燥注射剤市場において大きな成長率で成長する見込みです。

アジア太平洋地域は、医療費の増加、医薬品製造部門の拡大、慢性疾患の有病率の上昇に牽引され、生物製剤や高度な治療方法に対する需要を押し上げており、大きな成長が見込まれています。

中国、インド、日本、韓国などの国々は患者数が多く、慢性疾患や感染症の有病率が高いため、長時間作用型の安定した注射療法の需要が高まっています。

さらに、この地域の各国政府は医療インフラの整備を支援し、バイオシミラーやジェネリック医薬品に有利な規制を導入し、高度な注射療法の認知度を高めるために公衆衛生プログラムに投資しています。

また、この地域には費用対効果の高い製造受託機関(CMO)が存在するため、凍結乾燥製剤の製造委託先として魅力的な拠点となっています。

さらに、規制改革への支援や無菌製造インフラへの戦略的投資が市場の成長を後押ししています。その結果、アジア太平洋地域は世界市場で最も急成長している市場の1つになると予想されています。

アジア太平洋地域の凍結乾燥注射剤市場では、中国が大きく成長すると予想されています。

同市場における中国の優位性は、患者人口の多さ、医薬品製造能力の拡大、医療インフラへの大規模な投資、生物製剤や注射療法に対する需要の増加によってもたらされます。

例えば、Global Cancer Observatory (GLOBOCAN)の推計によると、中国では2022年に約400万人が新たにがんと診断され、そのうち肺がんは100万人近くを占めています。このような癌の負担の大きさは、先進的な治療方法に対する重要なニーズを浮き彫りにし、凍結乾燥注射剤の採用を促進すると予想されます。

さらに、世界的な受託製造における中国の役割の拡大と、プレフィルドシリンジやデュアルチャンバーカートリッジなどの薬物送達システムにおける中国の進歩が、市場における中国の競争力を高めています。

さらに、医薬品インフラの改善、研究開発能力の強化、慢性疾患や感染症への対応に重点を置き、医薬品の安定性と保存性の向上に重点を置いていることも、凍結乾燥技術の採用を加速させています。

これらの要因を総合すると、中国は今後数年間、アジア太平洋市場の成長に寄与する重要な存在となります。

ブラジルは、ラテンアメリカの凍結乾燥注射剤市場において今後数年間で大きな成長を遂げると予測されています。

ブラジルの堅調な成長の原動力は、慢性疾患に罹患しやすい高齢者人口の増加であり、これによって安定した温度感受性医薬品の需要が高まっています。

先進治療へのアクセスを改善するための同国の戦略的イニシアチブは、国内生産を支援する政府の取り組みとともに、凍結乾燥注射剤の採用を加速させています。

さらに、世界的な製薬企業や医薬品製造受託機関(CMO)との提携が進むことで、ブラジルの無菌注射剤製造能力は強化され、同地域における重要な成長拠点としての位置付けが高まっています。

これらの要因を総合すると、ブラジルは今後数年間、ラテンアメリカ市場成長の重要な原動力になると考えられます。

中東・アフリカの凍結乾燥注射剤市場では、サウジアラビアが成長すると予想されています。

サウジアラビアの潜在的な成長の原動力は、医薬品インフラの拡大、医療とイノベーションへの戦略的投資、予防医療対策を推進する政府のイニシアティブなどの要因です。

例えば、医療部門の近代化を目指す政府の「ビジョン2030」構想は、特に腫瘍、感染症、自己免疫疾患などの分野で高品質な注射製剤の需要を促進しています。保健省の予防接種拡大戦略は、包括的なプロトコルと広範な医療保障を含むもので、同国で大きな支持を集めています。

サウジアラビアでは、凍結乾燥などの高度なドラッグデリバリー技術の採用が進むとともに、大手市場プレイヤーの存在により、医薬品の安定性と保存性が向上しています。

さらに、規制改革と官民パートナーシップにより、臨床開発と製造能力が加速しています。

これらの要因を総合すると、サウジアラビアは中東・アフリカ市場の主要な成長ドライバーとして位置づけられます。

主要企業・市場シェア

凍結乾燥注射剤市場シェア

サノフィ、メルク、F.ホフマン・ラ・ロシュ、ファイザー、フレゼニウスなどの大手企業が合計で市場シェアの約40%を占めています。これらの企業は、広範なポートフォリオ、強力な研究開発能力、戦略的パートナーシップ、世界的な販売網を通じてリーダーシップを維持することを目指しています。

これらの企業は、高度な凍結乾燥技術を活用して製品の保存性を高め、薬剤の安定性を向上させ、確実な薬剤送達を実現しており、特にがん、生物製剤、ワクチンに注力しています。

ファイザーとメルクは、新規の凍結乾燥生物製剤とワクチンに継続的に革新的な投資を行い、市場を支配しています。一方、サノフィとロシュは、多様な治療薬の提供と世界的な生産拠点を通じて市場での存在感を維持しています。

さらに、武田薬品工業とジョンソン・エンド・ジョンソンは、強力なパイプラインと高度な凍結乾燥プロセスを活用して特殊注射剤とがん領域に注力し、市場での競争力を強化しています。

Zydus社、Cipla社、Aurobindo社などの新興企業は、ニッチなイノベーション、規制当局の承認、製品の上市を通じて勢いを増しています。さらに、技術の進歩、特許の失効、温度感受性生物製剤に対する需要の高まりが市場競争を激化させています。企業は、市場シェアを確保し、世界の医療需要に効果的に対応するために、戦略的提携、買収、生産能力拡大などの戦略を採用するようになっています。

凍結乾燥注射剤市場参入企業

凍結乾燥注射剤業界で事業を展開している主な企業は以下の通りです:

Akums Drugs and Pharmaceuticals

Aurobindo Pharma

Bora Pharmaceuticals

Bristol Myers Squibb

Cipla

F. Hoffmann-La Roche

Fareva

Fresenius

Gilead Sciences

Gufic Group

Johnson & Johnson

Meiji Group

Merck

Novo Nordisk

Pfizer

Sanofi

Takeda Pharmaceuticals

Vetter Pharma

Zydus

ファイザー

ファイザーは、様々な疾患別適応症において安定性の高い凍結乾燥注射剤の強固なポートフォリオを誇っています。同社は、高度な凍結乾燥技術と最先端の無菌製造設備を用いて、一貫した薬剤の品質、保存期間の延長、迅速な再構成を実現し、世界の病院およびクリティカルケア市場に対応しています。

F. ホフマン・ラ・ロシュ

ロシュは、がん領域と生物製剤の専門知識を生かし、治療の安定性と患者の安全性を確保する信頼性の高い凍結乾燥製剤を提供しています。統合的な研究開発能力と独自のドラッグデリバリープラットフォームにより、温度感受性モノクローナル抗体や診断薬の開発を促進し、治療の精度と有効性を高めています。

サノフィ

ワクチンと生物製剤におけるサノフィのリーダーシップは、輸送と保管が容易な凍結乾燥注射剤にも及んでいます。同社は、高度な研究開発能力、製造の専門知識、コールドチェーン流通サービスを活用し、さまざまな疾患別適応症に安定した、すぐに使用できる製剤を提供しています。さらに、グローバルなプレゼンスと十分なサービスを受けていない地域への注力により、凍結乾燥注射剤市場における地位を強化しています。

メルク

メルクは、安定した高品質の凍結乾燥注射剤と生物学的製剤を一貫して製造できる高度な凍結乾燥施設を通じてリーダーシップを維持しています。メルクは、強力な規制当局の承認、大規模な研究開発投資、官民協力により、最先端の凍結乾燥製剤に対する需要の高まりに対応し、市場でのリーダーシップとイノベーションを強化しています。

凍結乾燥注射剤業界のニュース:

2025年6月、ファレバはポーにGMPパイロットユニットを新設し、液剤および凍結乾燥注射剤の開発・製造能力を強化しました。この戦略的拡大は、製剤開発と無菌充填における同社のサービス提供を強化するもので、特に初期段階の臨床試験バッチ生産と小規模商業生産をターゲットとしています。この動きは、市場におけるファレバの製造・生産能力を強化するものです。

2025年1月、アクムス・ドラッグ・アンド・ファーマシューティカルズは凍結乾燥製品に特化した製造施設を拡張しました。この施設では、バイアル、フォームフィルシール(FFS)製品、点眼薬および点耳薬の製造が可能です。この戦略的拡張は、同社の無菌製剤能力を強化することを目的としています。

2024年8月、ボラ・ファーマシューティカルズはメリーランド州ボルチモア・カムデンにあるエマージェント・バイオソリューションズの無菌製剤製造施設を買収し、生物製剤の原薬ポートフォリオに製剤の充填・仕上げ機能を追加しました。この買収により、ボラ・ファーマシューティカルズは、4つの充填ラインにおけるバイアルおよびプレフィルドシリンジの臨床および商業用の非ウイルス性無菌充填/仕上げサービスに加え、凍結乾燥、製剤開発、サポートサービスを提供できるようになります。この買収により、ボラの無菌製剤の能力が強化され、アメリカ全土で医薬品製造サービスが拡大します。

この調査レポートは、凍結乾燥注射剤市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

種類別市場

抗感染症薬

抗新生物薬

抗凝固剤

ホルモン剤

抗不整脈薬

プロトンポンプ阻害薬

麻酔薬

その他の薬剤種類別

市場, 疾患別

自己免疫疾患

呼吸器疾患

消化器疾患

腫瘍

心血管疾患

感染症

ホルモン疾患

代謝疾患

リプロダクティブヘルス

その他の疾患別

市場、用途別

プレフィルド希釈液シリンジ

マルチステップ装置

市場, 包装別

バイアル

カートリッジ

プレフィルド装置

市場, エンドユーザー別

病院

専門クリニック

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 薬剤の種類別

2.2.3 疾患別

2.2.4 用途

2.2.5 年齢層

2.2.6 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性疾患や感染症の流行拡大

3.2.1.2 ドラッグデリバリーシステムの技術進歩

3.2.1.3 生物製剤や複雑な分子に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高い製造コストと装置コスト

3.2.2.2 規制・品質コンプライアンスの課題

3.2.3 市場機会

3.2.3.1 個別化医療と精密医療

3.2.3.2 受託研究・製造サービス(CRAMS)の拡大

3.3 成長可能性分析

3.4 技術展望

3.4.1 現在の技術動向

3.4.2 新興技術

3.5 価格分析

3.6 パイプラインと研究開発投資分析

3.7 特許ランドスケープ分析

3.8 親市場分析

3.9 規制ランドスケープ

3.9.1 北米

3.9.2 ヨーロッパ

3.9.3 アジア太平洋

3.9.4 ラテンアメリカ

3.9.5 中東・アフリカ

3.10 今後の市場動向

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 世界

4.2.2 北米

4.2.3 ヨーロッパ

4.2.4 アジア太平洋

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の上市

第5章 2021年〜2034年 薬剤種類別市場予測・予測 ($ Mn)

5.1 主要トレンド

5.2 抗感染症薬

5.3 抗新生物薬

5.4 抗凝固剤

5.5 ホルモン剤

5.6 抗不整脈薬

5.7 プロトンポンプ阻害薬

5.8 麻酔薬

5.9 その他の薬剤種類別

第6章 2021〜2034年疾患別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 自己免疫疾患

6.3 呼吸器疾患

6.4 消化器疾患

6.5 腫瘍性疾患

6.6 循環器疾患

6.7 感染症

6.8 ホルモン疾患

6.9 代謝障害

6.10 生殖に関する健康

6.11 その他の疾患別

第7章 2021〜2034年用途別市場推定・予測(単位:Mnドル)

7.1 主要トレンド

7.2 プレフィルド希釈液シリンジ

7.3 マルチステップ装置

第8章 2021年~2034年包装別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 バイアル

8.3 カートリッジ

8.4 プレフィルド装置

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 専門クリニック

9.4 その他のエンドユーザー別

第10章 2021〜2034年地域別市場推定・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Akums Drugs and Pharmaceuticals

11.2 Aurobindo Pharma

11.3 Bora Pharmaceuticals

11.4 Bristol Myers Squibb

11.5 Cipla

11.6 F. Hoffmann-La Roche

11.7 Fareva

11.8 Fresenius

11.9 Gilead Sciences

11.10 Gufic Group

11.11 Johnson & Johnson

11.12 Meiji Group

11.13 Merck

11.14 Novo Nordisk

11.15 Pfizer

11.16 Sanofi

11.17 Takeda Pharmaceuticals

11.18 Vetter Pharma

11.19 Zydus

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI5371

- スモーク原料市場:種類(ヒッコリー、メスキート、アップルウッド、その他)、形態(液体、粉末、その他)、用途(乳製品、ベーカリー・菓子、肉・魚介類、スナック・ソース)、地域別 2024-2032

- CFexpress Type Aメモリーカード市場2025年(世界主要地域と日本市場規模を掲載):容量:200G未満、容量:200-400G、容量:400-800G、容量:800G-1TB、容量:1TB以上

- 世界の鉛蓄電池リサイクル市場規模/シェア/動向分析レポート:供給源別、地域別(~2030年)

- Wi-Fiホットスポット市場レポート:コンポーネント別(ワイヤレスホットスポットゲートウェイ、ワイヤレスホットスポットコントローラ、モバイルホットスポットデバイス)、ソフトウェア別(集中型ホットスポット管理、Wi-fiセキュリティソフトウェア、Wi-fiホットスポット課金ソフトウェア、クラウドベースホットスポット管理)、サービス別(プロフェッショナルサービス、設置および統合サービス、コンサルティングサービス、マネージドサービス)、エンドユーザー(通信サービスプロバイダーおよびネットワークオペレータ、企業、政府)、業種(ITおよびテレコム、金融サービス、教育、ヘルスケア、ホスピタリティ、運輸、小売、その他)、地域 2024-2032

- AIアクセラレータのグローバル市場規模調査、AIアクセラレータタイプ別(GPU、TPU)、技術統合別、エンドユース別(IT・通信、自動車)、地域別予測 2022年~2032年

- オストミー用ベースプレート市場2025年(世界主要地域と日本市場規模を掲載):ハイドロコロイドベースプレート、アクリル系粘着ベースプレート、シリコーン系粘着ベースプレート

- 4-アミノ-2,5-ジフルオロベンゾニトリル(CAS 112279-61-5)の世界市場2019年~2024年、予測(~2029年)

- 栄養補助食品のグローバル市場規模は2025年に5,054億5,000万ドル、2032年までにCAGR 7.10%で拡大する見通し

- 高純度SiC粉末市場2025年(世界主要地域と日本市場規模を掲載):SHS法、アチェソン法、CVD法、その他

- 世界の核酸療法市場(2025年~2035年):治療タイプ別(アンチセンスオリゴヌクレオチド、小干渉RNA(siRNA)、遺伝子療法)、その他、産業分析、規模

- 2-メチル-3-ペンテン酸エチルエステル(CAS 1617-23-8)の世界市場2019年~2024年、予測(~2029年)

- ニュース