世界のLNGターミナル市場規模:技術別、機能別、種類別、容量別、地域別(~2030年)

市場概要

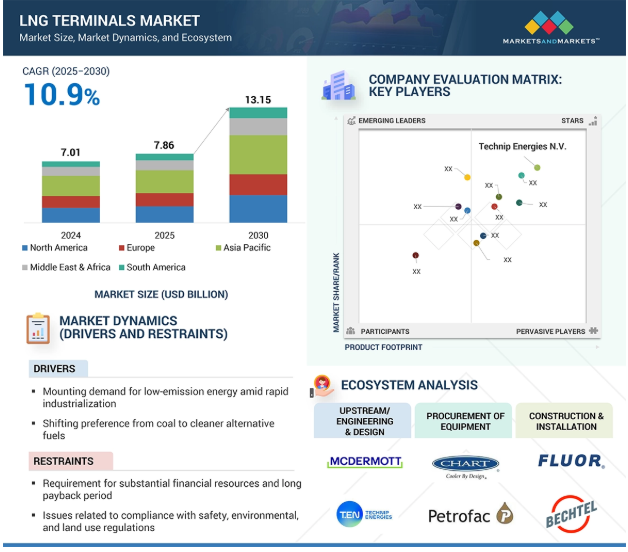

世界のLNGターミナル市場は、2025年の78.6億米ドルから2030年には131.5億米ドルに達し、予測期間中の年平均成長率は10.9%を記録すると予測されています。世界のLNGターミナル市場は、LNG貿易の拡大と、よりクリーンな代替燃料への世界的なシフトに牽引され、力強い成長を遂げています。環境の持続可能性とエネルギー安全保障の重視の高まりは、近代的で効率的なターミナルインフラへの投資を促します。デジタル技術、自動化、予知保全システムの採用は、運用効率、安全性、信頼性を高めます。さらに、さまざまな地域で環境規制が強化されているため、利害関係者は低排出技術や持続可能な手法を優先するようになり、世界の脱炭素化とエネルギー転換の目標に沿った市場の変革と長期的な発展がさらに加速しています。

推進要因 急速な工業化に伴う低排出エネルギー需要の高まり

世界のLNG市場は、発展途上国における人口増加と急速な工業化に伴うエネルギー需要の増加に牽引され、力強い成長を遂げています。各国が石炭や石油に代わるエネルギー源を求める傾向が強まる中、LNGはよりクリーンで信頼性が高く、効率的なエネルギー源として脚光を浴びています。国際的な気候変動協定は、温室効果ガスの排出を削減し、気候変動を緩和するために、低炭素エネルギーシステムへの移行を支援する役割を強化しています。これを受けて、多くの政府がLNGを国家エネルギー戦略の中核と位置づける政策や規制の枠組みを策定しています。LNGターミナルのインフラ整備には多額の投資が行われ、国際的なサプライチェーン強化のための国際的なパートナーシップによって支えられています。金融優遇措置、免税措置、規制上の優遇措置は、産業界にLNGの導入を促すために提供されています。また、LNGは発電だけでなく、輸送や工業プロセスにおけるクリーンな燃料の選択肢としても台頭しており、LNGの採用にさらなる弾みをつけています。こうした多様な用途がLNGの経済的魅力を高め、長期的なエネルギー安全保障と持続可能性計画における戦略的支柱として位置づけられています。

制約: 多額の資金と長い投資回収期間が必要

大規模なLNG基地の開発には莫大な資金が必要であり、市場拡大の最大の障壁となっています。液化(輸出)および再ガス化(輸入)ターミナルは莫大な資源を消費します。他国と比較すると、LNGターミナルの資本コストは一般的に5億米ドルから20億米ドルの間であり、ターミナルの規模や複雑さ、立地、支援インフラの要求によって異なります。例えば、インドではほぼすべてのLNGターミナルが年間500万トン(MMTPA)のLNG生産能力で設計されており、その建設費は4億8000万米ドル(4,000億インドルピー)から6億米ドル(5,000億インドルピー)の間です。資本要件が大きいだけでなく、大規模プロジェクトでは開発・試運転期間が長く、多くの場合5~7年かかることが問題をさらに複雑にしています。操業開始後、キャッシュフローが黒字になるまでの投資回収期間は通常長い(ガス価格、ユーティリティ率、市場の需要に応じて7年から15年)。特に、ガス需要が不透明で安定性に欠け、インフラ接続が制限されがちで、ガスを支援する政策に一貫性がない地域では、多くの場合、資産の過少利用が最大のリスクとなります。

機会: 二酸化炭素排出量抑制のための天然ガスへの依存の高まり

LNGターミナル市場は最近大きく躍進していますが、その主な理由は、よりクリーンなエネルギーに対する世界的な関心、天然ガス需要の増加、およびターミナルがより簡単でコスト効率の高い代替手段と柔軟なインフラを提供するためです。技術の向上により、LNG輸出入ターミナルの効率性と持続可能性が高まっています。エネルギー分野における主な技術革新の1つは、浮体式貯蔵再ガス化ユニット(FSRU)と浮体式液化天然ガス(FLNG)ターミナルおよび船舶の開発です。これらのフローティング・ソリューションは、陸上ターミナルに比べて建設期間と資本コストを削減すると同時に、さらなる機動性と柔軟性を提供します。例えば、バングラデシュにあるExcelerate EnergyのFSRUは、LNGへのアクセスを確保しました。もう一つの重要な技術革新は、ターミナル構成部品のプレハブ化です。これにより、企業はLNGターミナルの構成部品をモジュール建設技術を使ってオフサイトで製造し、その後ターミナルや船舶を水中で組み立てることができます。これにより、プロジェクトの納期が短縮され、製品の品質が向上し、環境フットプリントが低減されます。トタルエナジーズ・モザンビークLNGプロジェクトでは、スケーラビリティと適応性の潜在的な利用も考慮し、いくつかのモジュール式ユニットの使用を検討しています。自動化とデジタル化の進展により、ターミナルの操業監視が強化され、建設と操業環境が大幅に改善されました。

課題 FSRUの気候リスクと高い運用コスト

浮体式貯蔵再ガス化ユニット(FSRU)は、最も一般的に利用されている浮体式輸入ターミナルです。FSRUは陸上LNGターミナルの建設よりもはるかに低コストですが、運用コストはかなり高くなります。通常、FSRUのリース料は1日当たり8万~12万米ドル、年間では約2,900万~4,400万米ドル。ロシアが2022年にウクライナに侵攻した後、これらのコストは大幅に増加しました。バングラデシュで最近キャンセルされたFSRUプロジェクトでは、1日当たり30万米ドル(3380万タカ)のコストが報告されており、年間約1億1000万米ドル(132億タカ)に相当します。海事技術企業のバルチラは、陸上LNGターミナルは6、7年の操業後、FSRUよりもコストが低くなると述べています。

主要企業・市場シェア

LNGターミナル市場を支配しているのは、実績があり、財務的に安定している少数のサービス・プロバイダーです。市場力学に適応し、一貫して高品質のソリューションとサービスを提供する能力を持つ彼らは、再生可能エネルギー部門のニーズを満たす重要なプレーヤーです。この市場に参入している企業は、Technip Energies N.V.(フランス)、Bechtel Corporation(アメリカ)、SAIPEM SpA(イタリア)、Samsung C&T Corporation(韓国)、日揮ホールディングス株式会社(日本)など。

予測期間を通じて液化部門が大きな市場シェアを占める見込み

LNGターミナル市場の液化部門は、よりクリーンなエネルギーに対する世界的な需要の増加や、世界的な輸出の民主化の可能性など、いくつかの要因から急速に進展しています。国際ガス連合によると、2024年時点で世界のLNG液化量は年間4億8,000万トン(MTPA)を超え、主に北米と中東・アフリカで150MTPA以上が建設中または開発中です。液化ターミナルは、今後もLNGの国境を越えた取引においてますます大きな役割を果たすでしょう。一部のターミナルは柔軟性と条件を備えて開発されており、各国が単一のエネルギー資源への依存を制限し、ポートフォリオを多様化し始めるにつれて、その役割はますます戦略的になっています。モジュール式液化装置、プロセスの効率化、炭素回収の統合などの進歩も、プロジェクトをより現実的なものにしています。

小規模ターミナル(1MTPA未満)分野が予測期間中に最も高いCAGRを記録

年産100万トン(MTPA)未満の小規模LNGターミナル・セグメントは、分散型エネルギーシステム、オフグリッド発電に対する世界的な需要の高まり、および海上輸送や大型輸送用のクリーンな代替燃料としての液化天然ガス(LNG)の使用の増加により、著しい成長を目の当たりにしています。これらのターミナルは、天然ガスパイプラインの接続が限られている地域や、断片化された低容量の需要クラスターでは財政的に実現不可能なことが多い従来の大規模LNGインフラと比較して、柔軟性が高く経済的に実行可能な選択肢を提供します。小規模LNGインフラは特に、海運向けのLNGバンカリングサービスや、石炭やディーゼルといった高排出ガス燃料から、よりクリーンで持続可能な代替燃料への産業シフトを促進するために台頭しつつあります。さらに、モジュール式建設手法の革新とコンテナ型LNGシステムの採用により、資本支出と建設期間の両方が削減され、遠隔地、地方、島嶼地域でも迅速な配備が可能になっています。このようなレベルの効率性と拡張性は、小規模な市場がLNGバリューチェーンに参加することを可能にすると同時に、より広範な国や地域のエネルギー転換の目標に沿うものです。

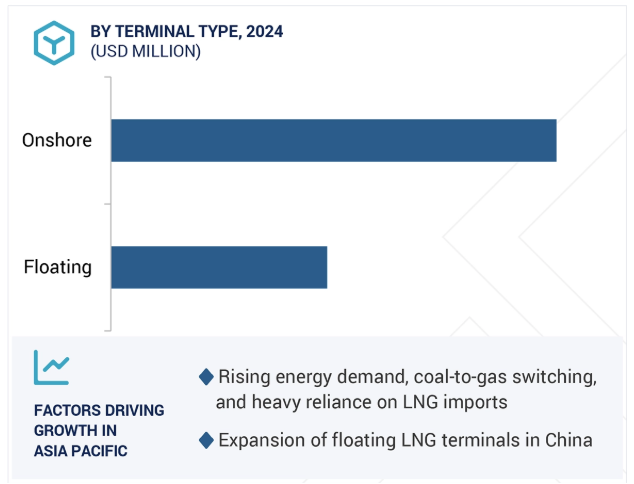

アジア太平洋地域は、世界のLNGターミナル市場で最大のシェアを占めています。これは、急速に拡大するエネルギー需要、よりクリーンな代替燃料の強力な推進、LNG輸入によるエネルギー供給の確保という戦略的必要性によるものです。2023年現在、中国、日本、韓国、インドを合わせると、世界のLNG輸入量の60%以上を占めています。日本は引き続き主要なLNG輸入国である一方、中国は積極的な石炭からガスへの転換と産業部門の脱炭素化への努力に後押しされ、最大のLNG消費国に浮上しました。この地域では、特に東南アジアの新興経済圏において、陸上および浮体式再ガス化ターミナルへの投資が増加しています。ベトナム、フィリピン、バングラデシュなどの国々は、電力需要の増加に対応し、石炭発電への依存を減らすためにLNGインフラを開発しています。この拡大は、有利な政府政策、民間企業の参入拡大、LNG輸出国との長期協定によってさらに後押しされています。これらの要因が相まって、アジア太平洋地域全体でLNGターミナルの持続的な開発が促進され、世界のLNGインフラ成長の重要な原動力としての同地域の地位が強化され、より広範なエネルギー安全保障と持続可能性の目標に貢献しています。

2024年6月、TotalEnergies社は、Technip Energies N.V.とマルサLNGターミナル・プロジェクトに関するEPC契約を締結しました。この契約は、トタルエナジーズの液化・輸出機会を向上させるための最新鋭LNGターミナルの詳細設計・装置調達から建設・試運転に至るまで、完全な実行範囲をカバーするものです。

2024年12月、ウッドサイド・エナジーはベクテル・コーポレーションと、ドリフトウッドLNGと呼ばれるルイジアナLNGターミナルの開発に関するターンキーEPC契約を締結しました。この契約は、最大27.6百万トンの年間生産能力(Mtpa)を持つプロジェクト全体の一部として、合計16.5百万トン(Mtpa)の年間生産能力(Mtpa)を持つ3系列の施設を建設するものです。ベクテル社は、現場準備や必要な資材やサービスの調達を含む、限定的な進行通知(LNTP)の下で作業を実施します。

2024年9月、SAIPEM社はカタールLNG社とEPC契約を締結。この契約により、Saipem社は6つの海上プラットフォームの設計、調達、製造、設置を請け負います。また、約100キロメートルの耐食合金製硬質海底パイプライン(直径28インチおよび24インチ)、100キロメートルの海底複合ケーブル、150キロメートルの光ファイバーケーブル、およびその他の海底設備の敷設も含まれます。

2022年3月、ペトロベトナム電力は、ベトナム初の液化天然ガス(LNG)発電所を建設するため、ベトナムのリラマ・コーポレーションおよび韓国のサムスンC&Tコーポレーションと設計・調達・建設(EPC)契約を締結。ドンナイ省に、合計容量1,500メガワットのNhon Trach 3およびNhon Trach 4コンバインドサイクル発電所を建設します。この2つの発電所は、2024年から2025年にかけて運転を開始する予定。

LNGターミナル市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。LNGターミナル市場の主要プレーヤーは以下の通り。

Technip Energies N.V. (France)

Bechtel Corporation (US)

McDermott (US)

ARCHIRODON S.A. (Netherlands)

Samsung C&T Corporation (South Korea)

CTCI (Taiwan)

JGC HOLDINGS CORPORATION (Japan)

China Petrochemical Corporation (China)

KBR Inc (US)

Técnicas Reunidas S.A. (Spain)

VINCI (France)

Worley (Australia)

Chiyoda Corporation (Japan)

HYUNDAI E&C (South Korea)

Fluor Corporation (US)

GS E&C (South Korea)

Toyo Engineering Corporation (Japan)

Aker Solutions (Norway)

John Wood Group PLC (UK)

IHI Corporation (Japan)

LARSEN & TOUBRO LIMITED (India)

Uniper SE (Germany)

MT Group (Lithuania)

POSCO E&C (South Korea)

DAEWOO ENGINEERING AND CONSTRUCTION CO., LTD (South Korea)

SAIPEM SpA (Italy)

【目次】

はじめに

24

研究方法論

29

要旨

42

プレミアムインサイト

46

市場概要

49

5.1 はじめに

5.2 市場動向 動的要因 – 急速な工業化に伴う低排出エネルギーへの需要の高まり – 石炭からよりクリーンな代替燃料への嗜好の変化 – 発電、暖房、その他の産業用途での LNG 採用の増加 制約要因 – 多額の資金を必要とし、投資回収期間が長い – 安全、環境、土地利用規制の遵守に関する問題 炭素排出量を抑制するための天然ガスへの依存度の高まり – エネルギー源の多様化とエネルギー安全保障の強化への関心の高まり – ガスインフラが未発達な地域の支援に重きが置かれつつあること 課題 – 気候リスクと FSRU の高い操業コスト – 供給安全保障に影響を及ぼす地政学的不安定性

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 LNGターミナルの価格帯(機能別)(2024年) LNGターミナルの平均販売価格動向(地域別)(2022~2024年

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術- 浮体式液化天然ガス(FLNG)- 浮体式貯蔵・再ガス化ユニット(FSRU) 副次的技術- 先進低温貯蔵システム 副次的技術- エネルギー貯蔵システム- サイバーセキュリティ・ソリューション

5.8 ケーススタディ分析 テマ・エルエヌジー・ターミナル・プロジェクトがガーナで信頼性の高い発電のため に浮体式再ガス化ユニットを導入 テクニップ・エナジーズとそのパートナーがモジュラー・エンジニアリング・ソリューショ ンを使用して遠隔地のアーティクルの課題を克服するヤマル・エルエヌジー・コンプレックスを支援 ペトロネット・エルエヌジー・リミテッドが容量拡張と技術アップグレードを通じてダヘジ ターミナルの操業の課題に対処

5.9 特許分析

5.10 貿易分析 輸入シナリオ(HSコード271111) 輸出シナリオ(HSコード271111)

5.11 主要会議とイベント(2025~2026年

5.12 規制情勢 規制機関、政府機関、その他の組織の規制

5.13 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 投資と資金調達のシナリオ

5.16 LNG ターミナル用途における AI/GEN AI の市場導入に対する AI/GEN AI の影響 LNG ターミナルのサプライチェーンに対する AI/GEN AI の影響(地域別

5.17 世界のマクロ経済見通し 長期的なエネルギー安全保障への注目 技術進歩による資金調達と政府政策の支援 インフレの中での高額設備投資

5.18 2025年米国関税の市場への影響 序論 主要関税率の価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋 LNG:輸入/輸出への影響 関税変動と世界のLNG市場におけるカタールエナジーの成長

LNGターミナル市場、ターミナル種類別

86

6.1 導入

6.2 堅牢な陸上インフラと大規模貯蔵能力により、セグメントの成長が加速

6.3 浮体式ターミナルは必要土地の削減と環境負荷の低さが成長に寄与

LNGターミナル市場、容量別

90

7.1 導入

7.2 遠隔地や非電化地域でフレキシブルなエネルギー・ソリューションに対する需要が急増する小規模 (<1 mtpa) が有利な機会を創出

7.3 中規模(1~5 百万トン/年) パイプラインへのアクセスが限られた地域での採用が増加し、セグメント成長を促進 7.4 大規模(5 百万トン/年超) パイプラインへのアクセスが限られた地域での採用が増加し、セグメント成長を促進

7.4 大規模(500 万トン/年超) クリーン燃料への急速な移行とエネルギーの多様化がセグメントの成長に寄与

LNGターミナル市場、技術別

96

8.1 導入

8.2 液化空気冷却- 水消費量が少なく、多様な環境下で信頼性の高い LNG 生産が可能であることがセグメント成長を促進 海水冷却- 費用対効果の高い冷却媒体として登場し、セグメント成長に寄与 ハイブリッド- エネルギー消費量の削減と冷却効率の最適化がセグメント成長を促進

8.3 再ガス化 発電および産業用途の天然ガス需要の高まりがセグメント成長を促進

LNGターミナル市場、機能別

104

9.1 導入

9.2 輸入 エネルギー安全保障の強化と供給源の多様化重視の高まりがセグメント成長を促進

9.3 輸出 国際天然ガス取引への注目の高まりがセグメント成長を加速

9.4 商業的柔軟性の向上、資産ユーティリティの最適化、エネルギー安全保障の強化が LNG ターミナル市場の成長を促進する(地域別

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 9415

- 2-アミノ-5-(エチルチオ)-1,3,4-チアジアゾール(CAS 25660-70-2)の世界市場2019年~2024年、予測(~2029年)

- 子宮用はさみ市場:グローバル予測2025年-2031年

- オーダーメイドユニットの市場レポート:タイプ別(デザイン、構造)、エンドユーザー別(高生産厨房、星付きレストラン、業務用バー・レストラン、プレミアムカフェ)、地域別 2024-2032

- 6-メトキシテトラリン(CAS 1730-48-9)の世界市場2019年~2024年、予測(~2029年)

- ローコード開発プラットフォームのグローバル市場規模調査、コンポーネント別(プラットフォーム、サービス)、アプリケーションタイプ別、展開タイプ別(クラウド、オンプレミス)、組織規模別(中小企業、大企業)、産業別、地域別予測:2022-2032年

- 世界の消費者用モバイルビデオカメラ市場(~2035):製品種類別、仕様別、用途別、価格帯別分析レポート

- アメリカの経腸栄養デバイス市場規模は2030年までにCAGR 6.1%で拡大する見通し

- 全輪駆動(AWD)電気自動車市場:グローバル予測2025年-2031年

- 中高度・長時間滞空型UAV(MALE UAV)市場:グローバル予測2025年-2031年

- 原発性免疫不全症の世界市場規模は2034年までにCAGR 6.1%で拡大する見通し

- ピレトリン1の世界市場

- 電気機械式ブレーキ市場2025年(世界主要地域と日本市場規模を掲載):電気作動式ブレーキ、スプリング作動式ブレーキ