リソグラフィ装置のグローバル市場規模は2024年に428億ドル、2034年までにCAGR 8.4%で拡大する見通し

市場概要

リソグラフィ装置の世界市場規模は、2024年に428億米ドルとなり、年平均成長率8.4%で成長し、2034年には931億米ドルに達すると予測されています。市場成長の背景には、民生電子機器における半導体部品の高度化・小型化需要の高まりと、リソグラフィプロセスの技術進歩があります。

リソグラフィ装置産業の成長の重要な原動力は、民生電子機器向けのより高度で小型化された半導体部品への需要です。この需要の背景には、電子装置の高性能化、高機能化、小型化のニーズがあります。スマートフォン、ウェアラブル機器、IoT機器などの電子機器は小型化、薄型化が進んでいます。

高度なパッケージング技術は、電子部品の小型化へのシフトに大きく貢献しています。半導体パッケージングを圧縮する能力により、性能効率を維持しながら装置の小型化・軽量化が可能になります。スタックダイや3D ICなどの先端パッケージング技術は、複数の機能コンポーネントを1つのコンパクトなパッケージに統合することを可能にし、携帯性と見た目に優れた装置を実現します。

アドバンスト・パッケージング市場は、2032年までに年平均成長率10%以上で800億米ドルを超えると予測されています。リソグラフィ技術の進歩は、高精度で複雑化する半導体製造の効率を向上させるため、アドバンスト・パッケージングの採用に必要です。パッケージング技術の継続的な発展と、より高密度で微細な機能を必要とするチップの集積度の向上は、リソグラフィ装置の進歩によって達成され、予測期間中の市場成長を支えるでしょう。

極端紫外線(EUV)リソグラフィの使用は、トランジスタの集積密度を高め、パターニングプロセスを簡素化するサブ10nmノードの製造を可能にし、チップ製造に革命をもたらしました。EUVリソグラフィは、トランジスタの集積密度を高め、パターニングプロセスを簡素化する10nm以下のノードの製造を可能にし、チップ製造に革命をもたらしました。

さらに、マルチパターニング、光近接補正(OPC)、機械学習ベースのプロセス制御の改善により、歩留まりが向上し、欠陥が減少しています。半導体装置の微細化とともに、大量生産とコスト削減に適したマスクレス・リソグラフィー、有向自己組織化、ナノインプリント・リソグラフィー(NIL)の開発も進んでいます。このような技術開発は、予測期間中の半導体製造用リソグラフィ装置の成長を支えるでしょう。

企業は、ガラス基板に最適化された高精度パターニングを可能にする次世代リソグラフィ・ソリューションに投資すべきです。また、TSMCやIBMのようなガラスコア基板のパイオニアであるファウンドリやIDMと提携することで、競争力を高めることができます。

リソグラフィ装置の市場動向

リソグラフィ装置の主要トレンドの一つは、高精度を実現するための極端紫外線(EUV)リソグラフィの使用です。EUV技術の導入により、より微細なパターンを形成することが可能となり、微細化を追求し続ける業界にとって不可欠な技術となっています。フォトリソグラフィ装置の開発・製造を専門とするオランダの多国籍企業ASMLは、2023年12月、次世代高スループットEUVスキャナー「NXE:3850」を発表しました。同装置は、従来機種に比べウェーハ出力が20%向上。

リソグラフィ装置へのAI&MLアルゴリズムの採用増加は、より多くの分野での利用を積極的に後押しします。このような統合は、高度なデータ分析、予測保守、即時決定を可能にします。例えば、キヤノンは2023年10月、EUVウェーハ処理用のAI欠陥検査アルゴリズムを搭載した新プラットフォーム「NuFlare NX」を発表しました。チップ生産における歩留まりを向上させながら、ダウンタイムを削減します。

リソグラフィ装置市場の分析

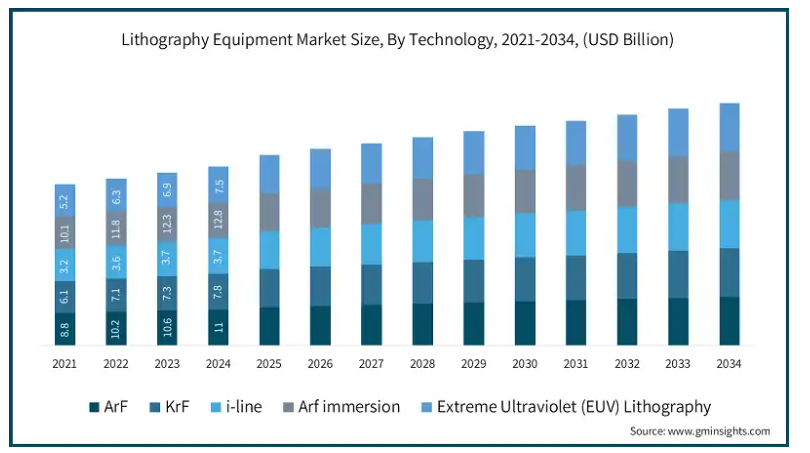

技術別にArF、KrF、i線、ArF液浸、極端紫外線(EUV)リソグラフィに区分。ArFは、4K/8Kビデオストリーミング、オンラインゲーム、AR/VRなどのアプリケーションの増加により大きく成長する見込み。

2024年のArF市場規模は110億ドル。フッ化アルゴン(ArF)リソグラフィの使用は、DUV法よりも優れた結果が得られることから増加しています。これは、高密度で高性能な半導体装置を作る上で非常に重要です。例えば、ASMLは2023年6月、中国に600台のDUVチップ製造装置を設置する意向を発表しました。中国には、ASMLの深紫外(DUV)リソグラフィおよび計測装置が約1,400台あります。これは、リソグラフィ装置の高まる供給要件を満たすための重要な一歩となります。

KrFは、2024年には17%以上の大きな市場シェアを占めています。現在、KrF技術の能力に関して改善が行われています。KrFリソグラフィは、解像度、信頼性、性能を向上させることで競争力を高めています。例えば、キヤノンは2022年6月、KrF半導体リソグラフィ装置FPA-6300ES6aの生産性をグレード10にアップグレードし、毎時300枚の生産性を実現したことを発表しました。これにより、300mmウェーハ対応KrF半導体露光装置に対する業界最高水準の要件を満たすことが可能となりました。フローが向上したことで、生産プロセスがスピードアップし、他の半導体メーカーにとっても全体的な効率が向上します。

i線市場は、2034年までに年平均成長率5.3%で成長すると予測されています。適応性とコスト効率に優れたソリューションにより、リソグラフィ装置分野でのi線技術の進歩が進んでいます。i線技術の改良により、解像度、耐久性が向上し、短波長技術のような厳しい精度が要求されないアプリケーションでの競争力が高まっています。このような改良は、i線技術の持続的な普及にも貢献しています。例えば、キヤノンは2022年12月、インターポーザにチップレットを搭載した3次元先端パッケージ向けのi線露光ステッパを開発しました。

新製品「FPA-5520iV LF2」は、波長365nmの光に対応し、後工程専用に設計。また、1回の露光で52 x 68 mmのフィールドサイズで0.8ミクロンの解像度を実現します。4ショットモードでは、フィールドを100 x 100 mmに拡大できます。ステッパーのこのような機能により、小さなフィーチャーの製造が容易になり、高度なパッケージングの変化する要件が満たされるため、リソグラフィ装置の需要が低下しています。

Arf液浸市場の2024年の市場規模は128億ドル。ArF液浸は現在、競争力を維持するためにスキャナ技術の進歩に取り組んでいます。このような改良により、スキャナは半導体製造における移り変わる要件を満たし、業界における競争力を維持することができます。例えば、2023年12月、株式会社ニコンはNSR-S636E ArF液浸スキャナーを発表しました。これは、優れたオーバーレイ精度と超高スループットを備えたクリティカルレイヤー用の液浸露光スキャナーです。

極端紫外線(EUV)リソグラフィは、2024年に19.6%以上の大きな市場シェアを占めました。エリート半導体プレーヤーと装置ベンダーは、極端紫外線(EUV)リソグラフィの問題を解決するために協力しており、この技術が使用されるペースを速めています。例えば、ASMLは2022年1月、2025年の高NA製造加速に向けたインテル コーポレーションとの協業の最終段階を発表しました。業務範囲は、半導体リソグラフィ技術のフロンティアを押し進めることです。

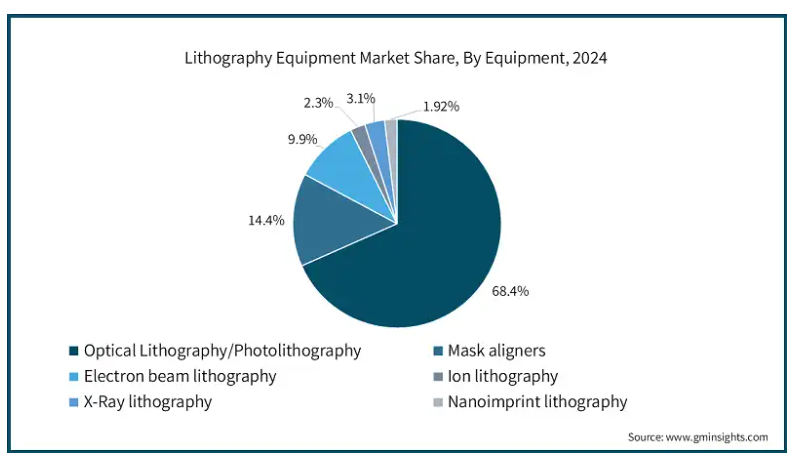

リソグラフィ装置市場は、装置別に光リソグラフィ/フォトリソグラフィ、マスクアライナー、電子ビームリソグラフィ、イオンリソグラフィ、X線リソグラフィ、ナノインプリントリソグラフィに分類。

光リソグラフィ/フォトリソグラフィ市場は、2034年までに633億米ドル以上に達する見込みです。光リソグラフィ技術の進歩とその継続的な開発により、実現可能で経済的な候補となっています。さらに、既存の設備が光リソグラフィ装置を利用することで、統合が容易になり、資本支出を抑え、半導体メーカーがIITの多くの分野でその能力を活用することで、持続的な市場支配が可能になります。

マスクアライナーの世界シェアは、2034 年の 13.1%から、2024 年には 14%超に拡大する見込みです。電子ビームリソグラフィ(EBL)の一次研究開発活動は、現代の半導体製造とリソグラフィ装置のニーズと課題により日々進化しており、そのことがリソグラフィ装置の販売における業界の進歩を可能にしています。例えば、日立ハイテクは2023年12月、先端3次元半導体装置向けの新型検出システムを搭載した高精度電子ビーム露光装置「GT2000」を発表しました。

また、量産時の歩留まり向上のため、High-NA EUV※2レジストウェーハのイメージングに低ダメージ高速多点計測機能を採用。電子ビーム露光装置は、高分解能、高精度、新技術への適応性など、電子ビーム露光装置ならではの特長を有しており、成長する半導体露光装置市場に不可欠な装置です。

電子ビームリソグラフィ市場は、2024年には42億米ドルを超えると評価されています。電子ビームリソグラフィ(EBL)の一次研究開発活動は、最新の半導体製造とリソグラフィシステムのニーズと課題により日々進化しており、それがリソグラフィ装置の販売における業界の進歩を可能にしています。例えば、日立ハイテクは2023年12月に高精度電子ビーム露光装置GT2000を発表しましたが、これは新機種であり、高度な3次元半導体装置向けの新しい検出システムを搭載しています。

イオンリソグラフィセグメントは、2034年までに30億米ドルに達すると予測されています。イオンビームリソグラフィは、新しい材料や装置、新しい製造方法の開発に不可欠であり、半導体分野の発展に役立ちます。2023年11月、Veeco Instruments Inc.は、IBD300イオンビーム蒸着システムで、より関連性の高い半導体蒸着法を開発しました。

2024年のX線リソグラフィ分野の市場シェアは2%。X線リソグラフィ技術の向上と完成度を高めるため、世界各国で研究開発が進められています。技術が向上するにつれて、X線リソグラフィはより費用対効果が高くなり、半導体製造の幅広いプロセスに適するようになると予測されています。その一例として、ロシア政府は2022年4月、モスクワ電子技術研究所(MIET)のX線リソグラフィ研究に850万米ドルを拠出しました。

ナノインプリントリソグラフィ市場は、2034年までに年平均成長率13.4%で成長すると予測されています。精度と効率を向上させるナノインプリントリソグラフィ(NIL)の進歩により、半導体の生産にNILを使用することが有益になっています。NILは複雑な構造の回路上にパターンを転写するため、ナノスケールパターンの業界能力をさらに高めることができます。これらの開発は、ナノスケールレベルで複雑なパターニングを行うNILの能力と半導体装置によって推進されています。

例えば、2023年10月、キヤノンは初のナノインプリント顕微鏡半導体製造装置を発売しました。FPA1200NZ2Cは、半導体装置の製造において最も重要な回路パターンの転写を行います。このようなステップは競争を緩和し、リソグラフィ装置事業の発展を促進します。

リソグラフィ装置市場は、アプリケーション別に、アドバンスト・パッケージング、MEMS装置、LED装置、その他に区分されます。

アドバンストパッケージングセグメントは、2024年に29.9%の市場シェアを獲得。ファンアウト・ウェハーレベル・パッケージング(FOWLP)やヘテロジニアス・インテグレーションなどの新技術の進歩は、パッケージングの近代化と密接に結びついています。これらの技術の実装には、リソグラフィ・システムのさらなる開発が必要であり、各社はその能力をさらに開発しています。例えば、2021年2月、Veeco Agricultural Co.は、製造装置の需要増に対応してサンノゼ(米国カリフォルニア州)の工場を増設しました。新しい施設では、レーザーアニールとともに高度なパッケージング・リソグラフィーシステムを生産しています。この成長は、リソグラフィ装置市場における高度なパッケージング需要にも対応し、市場の進化するニーズをカバーしました。

MEMS装置は2034年までに321億米ドル以上に達する見込み。リソグラフィMEMSシステムは、微細加工プロセスが明確に異なるため、より高度なリソグラフィシステムが必要です。ペアMEMS装置の市場シェアが大きいのは、民生用電子機器、自動車、ヘルスケア、その他の産業分野で多様性があるためです。例えば、2023年9月、Sheba Microsystems社は、MEMSオートフォーカスアクチュエータを発表しました。オートフォーカス機能の強化により、リソグラフィ装置の精度を完璧にするカメラシステムの有効性と効率が向上します。

LED装置市場は、2034年までにCAGR 7.6%で成長すると予測されています。LEDのコンパクトサイズと長寿命の組み合わせにより、リソグラフィ装置の効率と耐久性が向上します。また、そのコンパクトなサイズにより、リソグラフィ装置の設計に組み込むことができ、利用可能なスペースを最適化できます。この2つの側面により、性能の持続性、低メンテナンス性、複雑なツールの組み合わせが可能になります。また、リソグラフィへの統合と信頼性により、生産性が向上し、半導体製造の改善につながります。

リソグラフィ装置市場は、エンドユーザー別に、電子製造、ヘルスケア・ライフサイエンス、自動車産業、通信、その他に区分されます。

電子製造セグメントは2024年に36.1%以上の市場シェアを獲得。リソグラフィ装置は、電子装置に不可欠な部品の一つである半導体の製造段階で多用されています。フォトレジストでコーティングされた半導体ウェハーの上に特定のパターンを配置します。このパターンは、トランジスタやコンデンサなど、チップを形成する部品の位置を示しています。例えば、キヤノンが2023年10月に発売する新製品、ナノインプリント半導体製造装置「FPA-1200NZ2C」。半導体製造の最重要工程である回路パターンの転写が主な機能。旧機種と異なり、超微細エッチング回路用の特殊な光源を使用する必要がないため、消費電力が少ないのが特徴。電子製造におけるエネルギー効率重視の高まりにより、半導体製造が電力コストに敏感になっているため、この傾向は、最終消費地、特に半導体産業におけるリソグラフィ装置市場の拡大を刺激します。

ヘルスケアとライフサイエンスは、2034年までに82億米ドルに達する見込みです。ヘルスケアおよびライフサイエンス分野では、診断、治療、研究活動を強化できる新技術が常に求められています。医療装置や機器、またそれに付随する診断や研究ツールにおいて、新たなレベルの精度を追求するためには、必要な半導体部品により高度なフォトリソグラフィ・システムが必要となります。具体的な例としては、エヌビディアが2022年3月に発表した医療機器業界向けのクララ・ホロスキャンMGXプラットフォームがあります。エッジでのAI活用は診断精度を高め、精密医療を促進します。この成長はリソグラフィ装置市場にも反映されています。

自動車産業は2034年までに年平均成長率10.2%で成長する見込み。自動運転技術の進展と電気自動車(EV)への移行は、自動車システムの複雑性を増大させ、半導体要件を増大させています。電気自動車や自律走行車に不可欠なこのような装置は、リソグラフィ装置を使用して製造されます。

通信市場は2034年までに154億米ドルに達すると予測されています。5GやAI、自律走行車のような新興技術は、洗練された半導体素子の必要性を高めています。これらの技術では、より小型で強靭なチップが必要とされることが多く、リソグラフィ要件が強化されています。例えば、2023年11月、JioとBharti Airtelの商用展開により、2023年末までにインド人口の10%以上が5G技術を採用することが可能になりました。エリクソンのモビリティ・レポートによると、2023年のインドにおける5G加入者数は推定1億3,000万人で、2029年には8億6,000万人(モバイル契約全体の68%)に激増すると予想されています。これは、新しいモバイル技術の急速な普及を示すものであり、インドの通信業界における根本的な変化を示すものです。この傾向は、リソグラフィ・システムの必要性の成長に拍車をかけています。

北米のリソグラフィ装置市場は大きく成長し、2034年には74億米ドル以上に達すると予測されています。北米市場は、自動車、家電、データセンター産業における半導体使用の増加により成長する見込みです。国内半導体製造への投資は、サプライチェーンの堅牢性、政府支出、リショアリング活動に対する懸念が動機となっています。さらに、この成長は、北米が研究開発、イノベーション、熟練労働力を重視していることも後押ししています。北米の半導体製造能力の向上は、地域の需要を満たすと同時に、半導体産業の国際競争力を向上させます。これは、ウエハー処理装置事業の収益性を高めることで、地域経済に利益をもたらすことができます。

アメリカのリソグラフィ装置市場は大きく成長し、2034年には72億米ドル以上に達すると予測されています。アメリカ政府による科学技術、特に半導体プロセスへの支出や投資の増加が、業界の成長を促進しています。新しい半導体製造工場に向けられた補助金、建設許可、その他の支援措置は、半導体製造に不可欠なリソグラフィ・システムの必要性を高めています。これらの施策は経済成長を助け、創造性を高め、リソグラフィ装置市場全体の増加を持続させています。

カナダのリソグラフィ装置市場は、2034年までに年平均成長率4.4%以上の力強い成長が見込まれています。カナダはリソグラフィ装置市場への投資を拡大。この背景には、IoTや自動車などの産業で電子部品のニーズが高まっているため、カナダでの半導体需要が高まっていることがあります。こうした要件を満たし、カナダの技術進歩を促進するため、カナダの企業はリソグラフィ装置やその他の先進的な生産機械に投資しています。例えば、2022年3月、カナダ政府は、カナダがフォトニクスと半導体製造能力を向上できるよう、2億4,000万米ドルを投資しました。この投資はカナダの企業や研究者と提携したものです。このイニシアチブの目的は、Strategic Innovation Fundを通じて1億5,000万米ドルを投資し、電子部門を成長させることでした。

ヨーロッパのリソグラフィ装置市場は、2034年までに年平均成長率3.9%という大きな成長が見込まれています。ヨーロッパ各国政府とその機関は、半導体製造技術革新の研究開発(R&D)に多額の投資を開始しました。また、グリーン技術やその他の持続可能な慣行に対するロビー活動も活発化しています。その一例として、2023年9月、欧州地域委員会とザクセン自由州は欧州半導体地域同盟を結成しました。この同盟は、半導体およびマイクロエレクトロニクス産業における欧州の習熟度を高め、欧州連合(EU)域外の輸入品への依存を軽減することを目的とした地域政府で構成されています。こうした動きはすべて、リソグラフィ装置市場の成長を後押しするものです。

ドイツのリソグラフィ装置市場は大きく成長し、2034年には7億3370万米ドルを超えると予測されています。自動車産業や製造業におけるリソグラフィ装置の需要が大きいため、ドイツは半導体製造のための新たな投資を誘致しています。さらに、IPCEIプロジェクトへの資金提供など、政府からの資金援助も市場に有利です。例えば、2023年6月にIPCEIとそのEU国家補助規則。これは、イノベーション、研究、開発に対する支出の一部を相殺するためのものです。加盟国はほぼ85億米ドルの公的資金を投入すると予想されており、これにより民間投資が144億米ドル増加すると見込まれています。この投資により、リソグラフィ装置に利用できる資金量は確実に増加します。

英国のリソグラフィ装置市場は、2034年までに年平均成長率4.3%以上で成長すると予想されています。民生用電子機器、自動車製品、医療サービス市場の成長が、リソグラフィ装置の需要増加の重要な理由のひとつです。また、英国では半導体分野の研究開発活動が活発化しており、市場の成長に貢献しています。さらに、アメリカによる英国半導体産業への支援策は、リソグラフィ装置の使用にとってプラスです。例えば、2023年5月、英国政府は国内チップ生産を促進するため、半導体産業に対して12億4000万ドルの資金援助を発表しました。このような資金援助により、リソグラフィ装置の需要は増加すると思われます。

イタリア市場は大きく成長し、2034年には9,810万米ドルを超えると予測されています。イタリアでは、半導体産業と電子産業の成長により、リソグラフィ装置市場は一貫して進展しています。特筆すべきは、イタリアにはSTMicroelectronicsのような大手企業があり、高度なチップ製造とチップ研究開発に投資していることです。半導体の技術革新に向けた政府の支援や、欧州のファウンドリーとの協力関係が市場の成長を後押ししています。さらに、自動車や産業機械における電子機器のニーズの高まりが、同地域における高度なリソグラフィ技術の使用を後押ししています。

フランスのリソグラフィ装置市場は力強い成長が見込まれており、2034年までの年平均成長率は3.4%超と予測されています。フランスは、リソグラフィ用の新しい装置の開発で主導権を握っています。フランスはまた、EUVリソグラフィを推進するために、より小型で高性能な半導体装置の製造を活用しています。AIを活用した品質管理とインテリジェント製造の組み合わせにより、よりスマートな生産が実現します。これらの開発により、フランスは高度なリソグラフィ装置の開発で優位に立っています。

スペインのリソグラフィ装置市場は大幅な成長が見込まれており、2034年には1億2970万米ドル以上に達すると予想されています。スペインでは、テクノロジー分野の振興や半導体の開発、リソグラフィを扱うより専門的な研究開発活動が行われており、リソグラフィ装置の販売ビジネスが強化されています。一例として、2021年7月、スペイン政府は、バッテリーを搭載したEV生産の開発に向けて51億米ドルを投資しました。

このような資金調達イニシアチブは、通常、リソグラフィ装置市場のより良好な成長パターンに対応しています。EVの部品には半導体が必要であり、それにはリソグラフィ装置が必要です。このような資金提供は、リソグラフィ装置のユーティリティを助長する条件を作り出す、業界における必要な研究開発および技術革新を推進します。EV生産の増加に伴い、スペインではハイエンドのリソグラフィ技術に対する需要が急増する可能性があります。

アジア太平洋地域のリソグラフィ装置市場は、2034年までに630億米ドル以上に達する見込み。アジア太平洋地域では、電子、自動車、5G技術を中心に半導体部品の需要が増加しています。産業用リソグラフィ装置の需要も増加傾向にあります。同地域は、政府の高い支援、主要市場プレイヤーの投資、熟練した労働力の恩恵を受けています。変化する業界の需要に対応するため、アジア太平洋地域は半導体製造の震源地として浮上しており、リソグラフィ装置の継続的な技術革新と技術成長を刺激しています。

中国のリソグラフィ装置市場は、2024年に市場シェアの18%以上を占め、世界市場を席巻すると予想されています。中国は、フォトリソグラフィ技術を向上させるために、深紫外(DUV)リソグラフィシステムや高度なエッチング&成膜ツールなどの高度な自動化ツールを使用しています。例えば、2023年6月、ASMLは、2025年までに600台のDUVチップ製造ツールを中国に導入すると発表しました。およそ1400台のASML深紫外(DUV)リソグラフィおよび計測装置が中国に設置される予定です。この国産装置により、中国はリソグラフィ装置に対する高い需要を満たし、半導体のトップメーカーとしての地位を確立することができます。

日本のリソグラフィ装置市場は大幅な成長が見込まれており、2034年には54億米ドルに達すると予測されています。日本のリソグラフィ装置市場は、ニコンやキヤノンのような先進的なリソグラフィ装置の重要なサプライヤーを擁する日本の強力な半導体産業から利益を得ています。AI、自動車、産業用アプリケーションの次世代チップに焦点を当てた日本のハイエンドリソグラフィ半導体製造は、高度なリソグラフィ技術の必要性を推進しています。さらに、自立した半導体のための政府の政策や資金援助も市場の成長を後押ししています。さらに、海外の半導体企業や研究所との提携が、リソグラフィ技術の斬新な変化を促進しています。

インドのリソグラフィ装置市場は、2034年までに年平均成長率3%で成長すると予測。インドでは電子機器の利用が増加しており、「Make in India」のような政府の取り組みも半導体・電子産業の成長を後押ししています。経済が高度化すれば、電子装置やその部品の需要が高まります。インドが半導体のハブになることについても同じことが言え、政府は半導体製造拠点の建設に100億米ドルの補助金を出すと発表しており、同国初の電子チップ製造工場は2024年内に完成する予定です。政府がこうしたイニシアチブを実行に移せば、リソグラフィ装置の需要が高まるだけでなく、半導体産業における自給自足も達成されるでしょう。

オーストラリアのリソグラフィ装置市場は、2034年までに7億2,620万米ドル以上に達する見込み。戦略的な立地、整備されたインフラ、政府の支援、熟練した労働力により、シンガポールはリソグラフィ装置の中心的な生産拠点として徐々に台頭しつつあります。シンガポールは、チップ産業における地位を強化するとともに、投資と協力の拡大を通じて、グローバル・サプライ・チェーンにおける目標達成に向けて前進しています。例えば、2023年2月には、欧米の大手チップメーカー数社が、中長期的に予想される成長に対応するため、生産設備を増強しました。フランスの基板メーカーであるソイテックは、シンガポールのウエハー工場に4億3,000万米ドル(約200億円)を投じて生産能力を倍増。この拡張により、シンガポールはより卓越した半導体製造ハブとして確立され、ハイテク投資が促進されます。

台湾のリソグラフィ装置市場は、2025年から2034年にかけて年平均成長率9.1%以上の高成長が見込まれています。台湾政府と同地域のさまざまな半導体企業は、新しいLSI製造技術の革新と採用のため、リソグラフィ装置に多額の投資を行っています。政府の支援政策と台湾の半導体の成長は、リソグラフィ装置市場の成長を支援します。例えば、2023年8月、台湾経済部傘下の投資委員会は、半導体装置メーカーASMLへの投資拡大を賛成多数で決定しました。ASMLは台湾北部の林口に新工場を設立します。今回承認された投資総額は3億3,000万米ドル。このプロジェクトは、ASMLが半導体産業の重要な拠点である台湾での生産能力を増強する意向であることを示しています。この投資は、半導体製造における台湾の中心的地位を反映し、リソグラフィ装置のグローバルサプライチェーンにおける台湾の役割を示しています。

韓国のリソグラフィ装置市場は大幅な成長を遂げ、2034年には109億米ドルに達すると予測されています。海外の半導体装置メーカーとの協力は、韓国市場の成長を促進する可能性があります。合併や戦略的提携により、最先端技術やスキルがもたらされる可能性があり、これが韓国の競争上の優位性を構成します。例えば、サムスン電子は2023年12月、ASMLとパートナーシップを結び、韓国の次世代半導体製造工場に7億6,000万米ドルを共同投資しました。この工場では、次世代のEUV装置が使用される予定です。このような取り組みは、韓国の技術開発のペースを高め、リソグラフィ装置の世界市場における韓国の地位を向上させます。

ラテンアメリカのリソグラフィ装置市場は、2034年までに630億米ドル以上に達すると予想されています。さまざまな産業で半導体の需要が高まるにつれて、ラテンアメリカの市場は成長すると予測されています。技術インフラへの支出の増加が、同地域の自動車および電子産業の成長に拍車をかけています。また、この地域の政府は、産業育成に役立つ技術投資の拡大に取り組んでいます。これらすべての要因が相まって、中南米におけるリソグラフィ装置産業の成長が見込まれています。

ブラジル市場は急速に拡大し、2034年までの年平均成長率は9.5%を超えると予想されています。世界のリソグラフィ装置市場におけるブラジルの競争相手としての地位は著しく向上しています。新たな予測によると、この国は世界経済との相互接続を強めており、ブラジルの製造業、特に電子・半導体部門は今後10年で大幅な成長が見込まれています。

メキシコのリソグラフィ装置産業は力強い成長が見込まれており、2024年には世界市場シェアの46.9%を占めると予測されています。メキシコにおけるリソグラフィ装置の発展は、電子工学の技術革新が進み、輸出条件が有利になっていることに関連しています。メキシコは、地元企業と外資系企業の両方による開発投資と高度な装置により、高品質のウェハーと半導体部品の世界的なメーカーになりました。

例えば、2023年9月、インテル・ファウンドリー・サービス(IFS)とタワー・セミコンダクターは、インテルが世界中の顧客にサービスを提供するために、タワーにファウンドリーサービスと300mm製造能力を供与することで合意に達しました。この契約に基づき、タワーはニューメキシコ州にあるインテルの最先端製造工場を使用します。タワーは、ニューメキシコ工場に組み込まれる装置およびその他の固定資産に最大3億米ドルを投資。このイニシアチブの実施により、先端技術製造業への投資におけるメキシコの世界的地位は向上します。

MEAのリソグラフィ装置市場は、2034年までに196億ドル以上に達する見込み。半導体産業への投資の増加は、中東・アフリカ(MEA)地域の市場成長につながると予測されています。MEA諸国は、電子機器に対する需要の高まりから、自国の製造能力を向上させようとしています。この成長は、協力関係、政府の刺激策、新しいアイデアの開発と結びついています。この地域内で雇用を創出し、技術の自立を促すことで、この成長は世界の半導体サプライチェーンにおけるMEAの存在感を高めるでしょう。

南アフリカのリソグラフィ装置市場は着実な成長が見込まれ、2034年には18億米ドル以上に達する見込み。南アフリカのリソグラフィ装置市場は、同国が半導体産業の育成に本腰を入れているようなので、今後活発化する可能性があります。電子機器組立への関心の高まりとともに、南アフリカでは研究開発への投資により、ウェハーや部品の国内生産が可能になっています。これにより、自給自足が促進され、国の経済と産業の発展が目指されています。

UAEのリソグラフィ装置市場は、2034年までの年平均成長率(CAGR)が12.3%以上と、大きく成長すると予測されています。現在、UAEではハイテク産業開発政策により、リソグラフィ装置への投資が増加しています。政府の資金援助は、国の支援インフラや経済的インセンティブとともに、UAEを半導体製造装置産業の成長センターへと変貌させつつあります。例えば、2022年1月、経済省は、UAE企業のうち、技術産業、半導体、情報技術部門をターゲットとした投資があったと報告しました。

イスラエル市場は着実な成長が見込まれ、2034年には85億米ドルを超えると予想されています。リソグラフィ装置市場は、技術開発や半導体製造をターゲットとした企業間の協力や政府の支援によって支えられています。イスラエルでは、減税、インフラ支出、起業支援プログラムなどがこれらの目標達成に役立っています。例えば、2023年12月、IntelはイスラエルのKiryat Gatの新しい生産コンプレックスに250億米ドルを投資する予定ですが、これはイスラエルの半導体製造能力の向上を支援するためのものです。その結果、半導体製造業界により高度なリソグラフィ・システムを必要とするイスラエルの経済活動が活発化することが期待されています。この複合施設は少なくとも2030年まで稼働することが期待されており、これによりイスラエルのリソグラフィ技術産業がさらなる発展と革新を遂げることが期待されます。このコラボレーションは、世界のリソグラフィ装置産業と半導体市場におけるイスラエルの地位を向上させるでしょう。

サウジアラビアのリソグラフィ装置市場は目覚ましい成長が見込まれており、2024年には世界市場シェアの22.3%を占めると予測されています。サウジアラビアのリソグラフィ装置産業の発展は、ハイテク産業への投資と経済の多様化が原動力となっています。サウジアラビアは、半導体生産の地域ハブとしての地位を確立するための戦略を、有利な資金調達と政府の政策によって強化しています。

このような戦略は、既存のインフラストラクチャーと経済変革イニシアティブに支えられており、この地域のリソグラフィ装置市場を拡大しています。例えば、2022年3月、Foxconnはサウジアラビアにマイクロチップ、電気自動車部品、ディスプレイ製造工場を建設するため、90億米ドルの資金調達を発表しました。同社は現在、急速に発展しているサウジアラビアのハイテク都市ネオムに表面実装技術とリソグラフィ装置の製造工場を建設するための入札を政府によって検討されています。この投資は、サウジアラビアのハイテク部門を大幅に強化し、雇用を創出し、リソグラフィ装置の技術を向上させるもので、サウジアラビアの経済を活性化させるために必要なものです。

主要企業・市場シェア

リソグラフィ装置市場シェア

リソグラフィ装置業界は競争が激しい。キヤノン株式会社、ASML Holding N.V.、株式会社ニコンが上位3社で、市場シェアの45%を占めています。リソグラフィ装置市場は本質的に競争が激しく、主要な市場プレーヤーは新技術、コスト削減、国際市場への参入を通じて競争優位を得ようとしています。AI、5G、高性能コンピューティング、車載電子アプリケーションに起因する先端半導体ノードの採用拡大により、この分野での競争が激化しています。

業界大手は、精度、速度、生産量を向上させるため、新しいEUVおよびHigh-NA光リソグラフィ装置を開発するための研究開発に多額の投資を行っています。同時に、より環境に優しくエネルギー効率の高い半導体製造プロセスの必要性が、リソグラフィ技術の新たな進歩を引き起こしています。

主要な市場参加者が技術リソースと市場シェアを向上させるために用いる最も一般的なアプローチとしては、戦略的提携、合弁事業、M&Aが挙げられます。また、半導体ファウンドリーや先端リソグラフィ装置のサプライヤーと提携し、より低価格の装置を共同開発したり、新しいリソグラフィ技術の利用を促進したりすることもあります。

リソグラフィ装置市場参入企業

リソグラフィ装置業界で事業を展開する著名企業のリストは以下の通り:

ASML Holding N.V.

Nikon Corporation

Canon Inc.

Veeco Instruments Inc.

ASMLはアジア太平洋地域と北米地域で競争力を持ち、台湾、韓国、米国、中国から大きな収益を得ています。リソグラフィ装置業界における優位性を高めるため、同社はM&A、長期契約パートナーシップの確立、新製品の投入など、さまざまな開発戦略を推進しています。例えば、ASMLは2025年12月、インテル社(Intel Corp. これらの新システムは1台3億米ドル以上となる見込みで、半導体メーカーの集積回路の高速化・小型化を実現します。

キヤノンは世界的な企業であり、半導体リソグラフィだけでなくイメージングや光学にも積極的に取り組んでいます。キヤノンは、半導体の製造に使用される高度な光学リソグラフィ装置で知られています。キヤノンは、常に変化する半導体メーカーの要求に応えるため、最先端のステッパーおよびスキャナー露光装置の新しい製品ラインを開発しています。例えば、キヤノンは2023年3月、低コストで大量生産が可能なCmosセンサーやXR装置向けに、解像度を高め、露光領域を拡大したリソグラフィ装置を発表しました。また、小型ヘッドマウントディスプレイの製造も可能です。

露光装置業界ニュース

キヤノンは2022年12月、3D先端パッケージング技術に貢献する後工程半導体露光用i線ステッパーシステム「FPA-5520iV LF2オプション」を発売。FPA-5520iV LF2 Optionは、0.8μmの高解像度と歪みの少ない4ショット露光により、100mm×100mmの広い露光領域を実現。その結果、2.5Dや3Dの回路パターンを集積した大型・高密度パッケージの大量生産が可能になります。

2023年8月には、パワー半導体や通信用半導体、MEMSなど様々な装置の製造に対応する「NSR-2205iL」を発売。従来のニコンi-line露光機と完全互換で、ウェーハの材質を問わず、さまざまな半導体装置の生産に最適化でき、低価格を実現しました。既存のニコンi線露光装置と完全な互換性があり、製造要件を満たさなくなった既存のステッパーを置き換えるために使用できます。

リソグラフィ装置市場調査レポートでは、以下のセグメントについて2021年~2034年の売上高(百万米ドル)ベースの予測および予測を行い、業界を詳細にカバーしています:

市場, 技術別

ArF

KrF

i線

ArF液浸

極端紫外線(EUV)リソグラフィ

市場, 装置別

光リソグラフィ/フォトリソグラフィ

マスクアライナー

電子ビームリソグラフィ

イオンリソグラフィ

X線リソグラフィ

ナノインプリントリソグラフィー

市場, アプリケーション別

アドバンストパッケージング

MEMS装置

LED装置

その他

市場, エンドユーザー別

電子機器製造

ヘルスケアおよびライフサイエンス

自動車産業

電気通信

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 民生電子機器における半導体部品の高度化・小型化需要の高まり

3.2.1.2 リソグラフィープロセスの技術進歩

3.2.1.3 自動車の電動化需要の増加と電気自動車の世界的普及

3.2.1.4 世界的なIoT・AI技術のトレンドの高まり

3.2.1.5 小型で電力効率の高い装置への需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高い製造コスト

3.2.2.2 セキュリティ上の懸念

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年技術別市場予測・予測(USD Mn)

5.1 主要トレンド

5.2 ArF

5.3 KrF

5.4 i線

5.5 Arf液浸

5.6 極端紫外線(EUV)リソグラフィ

第6章 2021年~2034年装置別市場予測・予測 (USD Mn)

6.1 主要動向

6.2 光リソグラフィ/フォトリソグラフィ

6.3 マスクアライナー

6.4 電子ビームリソグラフィ

6.5 イオンリソグラフィ

6.6 X線リソグラフィ

6.7 ナノインプリントリソグラフィ

第7章 2021~2034年用途別市場予測・予測(USD Mn)

7.1 主要トレンド

7.2 アドバンストパッケージング

7.3 MEMS装置

7.4 LED装置

7.5 その他

第8章 2021〜2034年 エンドユーザー別市場予測・予測 (USD Mn)

8.1 主要動向

8.2 電子機器製造

8.3 ヘルスケアおよびライフサイエンス

8.4 自動車産業

8.5 電気通信

8.6 その他

第9章 2021〜2034年地域別市場推定・予測(USD Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 韓国

9.4.5 ANZ

9.4.6 台湾

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 イスラエル

9.6.4 南アフリカ

第10章 企業プロフィール

10.1 ASML Holding N.V.

10.2 Nikon Corporation

10.3 Canon Inc.

10.4 Veeco Instruments Inc.

10.5 SUSS MicroTec AG

10.6 EV Group

10.7 SCREEN Holdings Co., Ltd.

10.8 Onto Innovation Inc.

10.9 JEOL Ltd

10.10 Neutronix Quintel Inc. (NXQ)

10.11 Advantest

10.12 Shanghai Micro Electronics Equipment (Group) Co., Ltd.

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI7529

- エネルギー分野におけるブロックチェーン技術市場2025年(世界主要地域と日本市場規模を掲載):取引プラットフォーム、グリッド管理、その他

- スマートフォン電源管理ICの中国市場:ボルテージレギュレータ、統合ASSP電源管理IC、バッテリー管理IC、その他

- 世界のスマートテキスタイル市場規模/シェア/動向分析レポート(2025年~2030年):センシング、エネルギーハーベスティング

- 5-アセチルアセナフテン(CAS 10047-18-4)の世界市場2019年~2024年、予測(~2029年)

- 世界のHV/EHVコルゲートアルミニウムシースXLPE絶縁ケーブル市場

- 自転車用付属品の世界市場2025:メーカー別、地域別、タイプ・用途別

- 酸化アルミニウムナノ粉末の世界市場2025:種類別(20nm以下、20-50nm、50-100nm、100nm以上)、用途別分析

- データオプスプラットフォームの世界市場規模調査、提供形態別(プラットフォームとサービス)、タイプ別(アジャイル開発、DevOps、リーンマニュファクチャリング)、導入形態別、業種別(BFSI、通信、ヘルスケア&ライフサイエンス)、地域別予測:2022年~2032年

- スペクトラムアナライザ市場2025年(世界主要地域と日本市場規模を掲載):ポータブルスペクトラムアナライザ、デスクトップスペクトラムアナライザ、組み込み型スペクトラムアナライザ

- 世界の亜鉛インゴット市場・予測 2025-2034

- 3方向電磁弁の世界市場

- 珪藻泥の世界市場2025:種類別(水性型珪藻土、粉末珪藻土)、用途別分析