世界のレーザー光学部品市場規模/シェア/動向分析レポート:部品別、用途別、エンドユーザー別、地域別 (~2030年)

市場概要

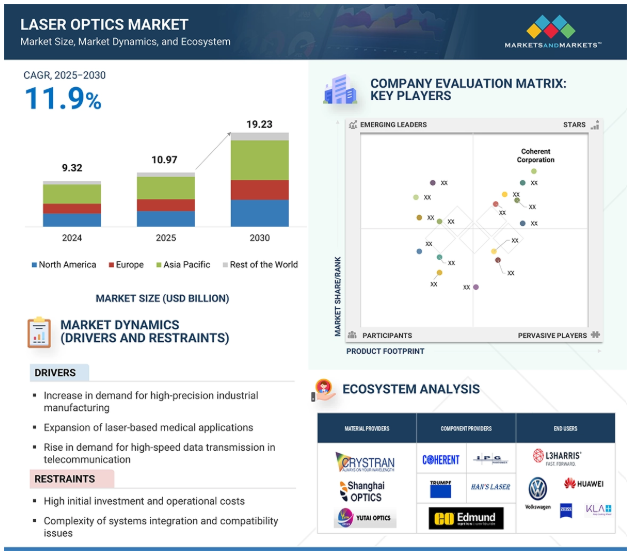

世界のレーザー光学機器市場規模は、2024年に93億2000万米ドルと推定され、2025年の109億7000万米ドルから2030年には約192億3000万米ドルに増加し、2025年から2030年までの年平均成長率は11.9%で拡大すると予測されています。同市場は、レーザ切断や溶接などの工業製造、外科手術や皮膚科などの医療用途、防衛、通信、半導体製造などの主要セグメントから好影響を受けています。政府機関も大きな役割を果たしています。市場の採用と技術革新のプロセスは、医療規制や国立標準技術研究所(NIST)などの組織による標準化の取り組みと並んで、防衛レーザシステムへの投資によって直接影響を受けます。様々な分野への先進レーザ技術の展開の加速は、自動化の取り組みと並んで、研究開発に対する政府の財政支援によって起こります。

DRIVER: 高精度産業製造の需要増加

高精度産業製造の需要増加は、レーザオプティクスが現代の生産プロセスで精度、効率、信頼性を達成する上で重要な役割を果たすため、レーザオプティクス市場の主要な原動力。航空宇宙、自動車、電子、医療機器製造などの装置は、厳しい公差や品質基準を満たすために、切断、溶接、彫刻、表面処理などのレーザベース技術を採用しています。レンズ、ミラー、ビーム伝送システムなどのレーザー光学部品は、レーザービームを高精度に導き、成形するために不可欠です。製造が小型化および微細加工にシフトするにつれて、焦点の合った一貫したレーザー出力を提供できる高度なレーザー光学部品の必要性はさらに大きくなっています。例えば、マイクロチップや医療装置の精密部品の製造には、高度な光学系に大きく依存する高度に制御されたレーザーシステムが必要です。さらに、自動化とインダストリー4.0イニシアチブの台頭は、スマート工場へのレーザ技術の統合を促進し、信頼性の高い高性能光学部品の需要をさらに押し上げています。したがって、産業製造における精度、スピード、自動化の重視の高まりは、メーカーが競争力を維持し、進化する技術要件を満たすために先進的なソリューションを求めていることから、レーザオプティクス市場の拡大に直接寄与しています。

制約: 高い初期投資と運用コスト

初期投資と運用コストの高さは、レーザー光学機器の市場開拓における大きな制約です。先進的なレーザーシステムには、正確な光学部品、高効率レーザー光源、冷却システム、制御電子機器などの高価な部品が必要です。これらのシステムを入手し、既存の生産工程に組み込むためのコストは、特に中小企業(SME)にとっては乗り越えられないものとなります。さらに、特定の産業用途に合わせて調整する必要があるため、コストはさらに増加します。また、初期投資と運用費用も課題となります。レーザーシステムのメンテナンスには、性能と安全性を確保するために特別な技術者と定期的なサービスが必要です。光学部品の損傷には、ほこりや汚染を防ぐための管理された環境が必要です。さらに、高出力レーザーのエネルギー消費は十分で、長期的なコスト証明に影響します。スタッフのトレーニングもまた、レーザーシステムの運用と保守の総費用に貢献します。効果的な労働力がなければ、企業は無関係、ダウンタイム、または高価なエラーのリスクを負います。このような高い参入障壁と運用障壁は、精度と生産性の利点があるにもかかわらず、潜在的なユーザーがレーザーベースの技術を使用することを妨げる可能性があります。

可能性:光通信とデータ伝送の成長

光通信とデータ転送の急速な増加は、レーザオプティクス市場に重要な機会を提供します。高速インターネット、クラウドコンピューティング、データセンターの拡張に対する世界的な需要が増加し続けているため、大容量で効率的な通信がこれまで以上に重要になっています。光通信システムは、光ファイバケーブルを通してデータを転送するために光に依存しており、長距離の明瞭性、速度、および損失の少ない転送を確保するために、長距離レーザ光学部品が必要です。レンズ、絶縁体、放射スプリッタ、対話、方向、安定化などのカップルが使用されます。5Gネットワークの展開が進むにつれ、リアルタイムのデータ転送に対する需要が高まり、IoT(モノのインターネット)装置、通信サプライヤー、データセンターの利用が増加し、光ネットワーキングソリューションへの投資が活発化しています。これは、インフラストラクチャをサポートする高度なレーザオプティクスのニーズの高まりに通じています。さらに、量子通信やフォトニックデータ処理などの新技術は、レーザオプティクスの技術革新と拡大の道を開いています。光通信は産業や地理的により広く普及しているため、レーザーオプティクス市場はこの発展を利用するのに適しており、今後数年間の重要な発展分野となっています。

課題:規制上のハードルと安全性コンプライアンス

レーザー光学部品市場は、規制障壁の増加や厳しい安全コンプライアンス要件により、大きな課題に直面しています。レーザ技術は、製造、医療、通信、防衛など、強力で広く利用されている産業で応用されているため、政府や規制機関は厳しい安全基準や環境基準を導入しています。これらの規制は、特に高出力アプリケーションにおいて、潜在的な目の損傷、皮膚への露出、操作上の火災の危険性など、レーザー使用に関連するリスクを最小限に抑えることを目的としています。レーザー光学部品の製造業者は、米国のFDAによって義務付けられたような国際的な安全規格の複雑な状況を乗り切らなければなりません。これらの規格に準拠するためには、包括的な試験、徹底的な文書化、認証、潜在的な設計変更が必要となります。このような厳格なプロセスは、製品の市場投入に必要な時間を延ばすだけでなく、製造業者の成長コストを増大させます。

主要企業・市場シェア

レーザー光学技術の進歩は、様々な分野で顕著な機会をもたらしますが、安全性とコンプライアンスへの関心の高まりは、迅速な開発と技術革新を阻害する可能性があります。企業は、厳しい規制の要求と、この進化する状況の中で競争力を維持するために技術を効果的に進歩させる必要性とのバランスを取る必要があります。イノベーションを促進しながらコンプライアンスを確保することは、レーザオプティクス市場の持続的成長にとって極めて重要です。

レーザオプティクスのエコシステムは、材料メーカー、部品メーカー、エンドユーザーが緊密に連携して構成されています。材料メーカーは精密光学に不可欠な高品質の基板を提供し、部品メーカーはこれらの材料を高度なレーザー装置に変換します。自動車、電子、航空宇宙などの業界のエンドユーザーは、サプライチェーン全体の需要と技術革新を推進します。この協力体制により、継続的な技術進歩と進化する産業ニーズへの対応が保証されます。

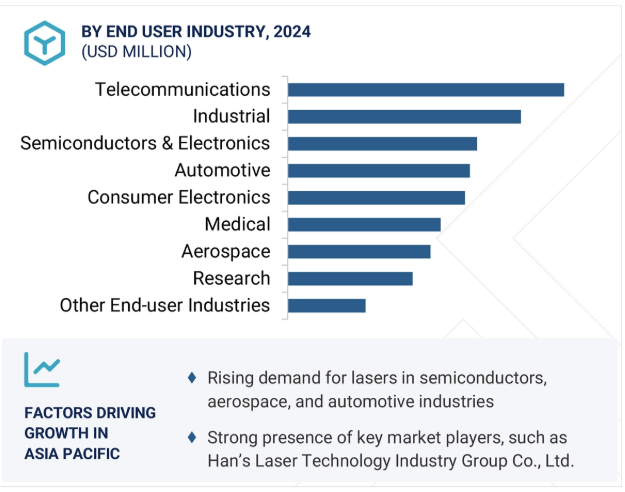

エンドユーザ産業では、予測期間中に研究産業が最高のCAGRを記録すると予測。

研究産業は、技術革新と科学の進歩における重要な役割から、レーザオプティクス市場で最高の成長率を記録すると予測されています。研究機関や研究所が量子技術、ナノマテリアル、先端顕微鏡などの国家分野に注力しているため、高精度で正確なレーザオプティクスの需要が増え続けています。これらのアプリケーションでは、実験の成功に必要な精度と制御を達成するための光学部品が必要です。さらに、5G、光ネットワーク、宇宙探査などの分野での研究の拡大は、先進的なレーザシステムや光学部品への大規模な投資を促進し、市場を拡大しています。また、研究分野では、イノベーションの促進を目的とした国や民間の十分な資金提供の恩恵を受けており、新しいレーザー技術を迅速に利用することができます。このような環境は、継続的な使用と開発により、研究産業がレーザー光学の使用で先行し、成長率に関しては他の分野を促進することを保証します。その結果、研究産業は、高いデモンストレーションと適応性のある光学ソリューションを必要としており、広範なレーザオプティクス市場で最も急成長しているセグメントとして位置づけられています。

予測期間中、光変調器がコンポーネント別最大市場シェア

光変調器は、高速データ転送や高度な光通信技術の実現に中心的な役割を果たすことから、予測期間中、最大市場シェアを確保すると予測。通信の爆発的な成長、特に5G配信とデータセンターの拡大により、巨大なデータ量を最小限の損失と高い信頼性で管理・転送できる変調器への需要が高まっています。技術の進歩には、ニオブ酸塩やシリコンなどの材料を使用したリチウムによるコンパクトな開発が含まれます。フォトニクス-EVは、電気通信や量子計算から医療画像や防衛に至るまで、さまざまな用途で広く採用されています。光変調器の優位性は、さまざまな変調形式をサポートする汎用性と、次世代のネットワークや全光データ処理に必要なフォトニック回路への統合によっても強化されています。さらに、デジタル・インフラへの強力な投資により、特に北米とアジア太平洋地域では、既存市場と新興市場における光変調器の流通が加速しています。このような技術革新と強力なインフラ投資の組み合わせは、レーザオプティクス市場の主要セグメントという形で光変調器として示されています。

アジア太平洋は、予測期間中、レーザオプティクス分野で最大の市場シェアを占めると推定されており、その主な理由は、急速な産業化、拡大する生産基盤、強力な技術進歩。中国、日本、韓国、インドなどの国々は、電子、自動車、半導体生産で世界をリードしており、正確な切断、溶接、ラベリング、光通信などのアプリケーションでレーザオプティクスの主要な消費者。5Gネットワーク分野の積極的な展開とデータセンターの急激な成長は、変調器、光ファイバー、レーザーダイオードを含む高度な光学部品への需要をさらに促進しています。政府の主導と研究開発への十分な投資がイノベーションを促進し、医療システムや通信からスマート生産、自律走行車まで、さまざまな分野で最先端のレーザー技術の使用を奨励しています。加えて、アジア太平洋地域は、優秀なエンジニアの宝庫であり、サプライチェーンにおける強力なエコシステムの恩恵を受けているため、高品質な光学部品の迅速かつコスト効率に優れた生産が可能です。自動化、小型化、スマート都市インフラへの注目が高まっていることも、この地域の発展に寄与しています。全体として、これらの要因は、アジアが太平洋市場と予測期間で世界のレーザオプティクス市場をリードし続けることを確実にしています。

2025年6月、ミュンヘンで開催されたLaser World of Photonics(LWoP)2025で、Han『s Laserは、新しい 「Han』s Handheld Welding Family 」のフルシリーズを含む40以上の先進製品を発表しました。これらのイノベーションは、レーザー装置/コンポーネントと統合レーザー装置/ソリューションの2つの主要ゾーンにまたがり、アプリケーション分野とスマート製造におけるブレークスルーを実証しました。

2025年6月、IPGはラック一体型(RI)プラットフォーム上に構築された高出力レーザの新しい製品ラインをリリースしました。これらのレーザーは、床面積の60%削減、統合の簡素化、信頼性の向上、運用効率の改善など、製造業者に大きなメリットをもたらします。RIプラットフォームは次世代ポンプダイオードを使用し、より高い出力密度と低い総所有コストを実現します。また、このアーキテクチャは、より高い動作温度と湿度の高い環境でのより安全な使用を可能にします。

2025年5月、JENOPTIK AGは、太陽電池の効率的で高精度なレーザー加工用に設計されたモジュール式ビーム分割システム(MBSS)を発表しました。MBSSは、マイクロオプティカルとオプティカルコンポーネントを統合し、すぐに設置できるプロセス安定性の高いソリューションで、高いスループットと均一な品質で並列レーザー構造化を可能にします。

2024年1月、コヒレント社は、高出力、低ノイズ、ビーム品質、コンパクトサイズなど、既存のポートフォリオである青と緑のレーザーモジュール一式にマッチする赤色レーザーモジュール、OBIS 640 XTを発表。また、SRMシステムの高性能化を実現。

2023年10月、同社は完全自動のレーザー切断、パンチング、成形機能を備えたレーザーマシンTruMatic 5000を設計。新しいSheetMasterは、マシンのロード・アンロードから完成部品の取り出しまで、製造セル内での材料の完全自動フローを可能にします。

レーザー光学機器市場トップ企業一覧

レーザーオプティクス市場を支配しているのは以下の企業です:

Coherent Corp.(US)

TRUMPF (Germany)

Han’s Laser Technology Industry Group Co., Ltd (China)

IPG Photonics Corporation (US)

JENOPTIK AG (Germany)

Edmund Optics Inc. (US)

Laser Components (Germany)

Sumitomo Electric Industries, Ltd. (Japan)

Shanghai Optics (US)

Lumentum Operations LLC (US)

LaCroix Precision Optics (US)

Perkins Precision Developments (PPD) (US)

Avantier Inc. (US)

FISBA (US)

IRD Glass (US)

MOK Optics Co., Ltd. (China)

Castech, Inc. (China)

MLD Technologies LLC (US)

TecOptics Inc (US)

Aperture Optical Sciences (US)

Zygo Corporation (US)

Thorlabs (US)

Hangzhou Shalom Electro-optics Technology Co., Ltd. (China)

EKSMA Optics (Lithuania)

Omega Optical (US)

【目次】

はじめに

26

研究方法論

31

要旨

41

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 高精度産業製造の需要増加- レーザーベースの医療アプリケーションの拡大- 通信における高速データ伝送の需要増加 RESTRAINTS- 高い初期投資と運用コスト- システム統合の複雑さと互換性の問題 OPPORTUNITIES- 電気自動車、LiDAR、3Dセンシングなどの新興アプリケーションへの拡大- 光通信とデータ伝送の成長 CHALLENGES- 規制上のハードルと安全コンプライアンス

5.3 バリューチェーン分析

5.4 顧客のビジネスに影響を与えるトレンド/混乱

5.5 エコシステム分析

5.6 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.7 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.8 ケーススタディ分析 元DSTL発明者は防衛・セキュリティ産業向けにレーザー検出・保護システムを製造 レーザーメーカーはデントン・バキューム社と協力して、レーザーバーファセットARとHRコーティング用電子ビーム蒸発を導入 レーザーマーキング技術は赤外波長を吸収する材料を開発

5.9 投資と資金調達のシナリオ

5.10 技術分析 主要技術 – 誘電体コーティング技術 – 精密光学ファブリケーション 副次的技術 – ビーム整形とコリメーションシステム – 熱管理システム 副次的技術 – フォトニック集積回路(PIC) – 量子光学と量子通信

5.11 貿易分析 輸入シナリオ(HS コード 901320) 輸出シナリオ(HS コード 901320)

5.12 特許分析 特許リスト

5.13 規制ランドスケープ 規制機関、政府機関、その他の組織 規格- IEC 60825 – 1: 2014- ANSI ZI36.1- 連邦レーザー製品性能規格(FLPPS)

5.14 主要な会議とイベント

5.15 価格分析 主要プレーヤーの疾患別価格、コンポーネント別平均販売価格動向、地域別価格

5.16 AIのレーザー光学部品市場への影響

5.17 レーザーオプティクス市場導入における関税の影響

5.18 主要関税率

5.19 価格への影響分析

5.20 各地域への主な影響 アメリカ ヨーロッパ アジア太平洋地域

5.21 エンドユーザー産業レベルの影響

レーザー光学部品市場、材料別

78

6.1 導入

6.2 セレン化亜鉛(Znse)

6.3 フッ化カルシウム(Caf2)

6.4 フッ化マグネシウム(mgf2)

6.5 紫外線グレード溶融シリカ

6.6 KRFグレード溶融シリカ

6.7 IRグレード溶融シリカ

6.8 N-BK7

6.9 N-SF5

6.10 サファイア

6.11 N-SF11

レーザー光学部品市場、部品別

80

7.1 はじめに

7.2 レーザー光学部品に精度と成長をもたらすレーザーミラー

7.3 アプリケーションの拡大が高性能レーザーレンズの需要を押し上げる レーザーレンズ

7.4 スプリッタ マルチチャンネルレーザーシステムの普及に伴い市場が急拡大

7.5 光変調器 成長するOEMレーザーアプリケーションの統合に革命を起こす光変調器

7.6 その他のコンポーネント

レーザー光学部品市場、用途別

85

8.1 はじめに

8.2 レーザ加工 自動車・航空宇宙産業におけるレーザ表面合金のユーティリティが市場を牽引

8.3 光通信 データネットワーキングにおける需要の増加が成長を後押し

8.4 オプトエレクトロニクス装置はセンシングとイメージングへの応用が市場を牽引

8.5 医療用レーザーシステム、低侵襲手術の採用が市場を牽引

8.6 自律走行車、ロボット工学、環境モニタリングにおけるライダーの重要な役割

8.7 ディスプレイ&プロジェクタ:マイクロレーザープロジェクタと導波路ディスプレイで用途が増加し、市場を牽引

8.8 ロジスティクスにおけるバーコードアプリケーションの増加が市場を牽引

8.9 その他の用途

レーザー光学部品市場、エンドユーザー産業別

97

9.1 導入

9.2 レーザー光学で高速接続を進める電気通信

9.3 レーザー光学でディスプレイとセンシング技術に革命を起こす電子機器

9.4 レーザー光学の革新で精密医療を向上させる医療

9.5 レーザー光学でオートメーションと精密製造に力を与える産業用

9.6 半導体・電子はナノスケールの高精度化に不可欠

9.7 航空宇宙 レーザー光学で精度と安全性を向上

9.8 レーザー光学で自動車の安全性と自律性を変革する自動車

9.9 高度なレーザー光学の精度で科学的発見に弾みをつける研究

9.10 その他のエンドユーザー産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 9464

- 世界のNDT&検査市場(2024 – 2030):技術別、サービス別、手法別、業種別、用途別、地域別分析レポート

- エンタープライズストリーミングメディア市場レポート:ソリューション別(ビデオ会議、ビデオコンテンツ管理、ウェブキャスティング、ウェブ会議)、サービス別(プロフェッショナルサービス、マネージドサービス、サポート&メンテナンス)、導入別(クラウドベース、オンプレミス)、企業規模別(中小企業、大企業)、用途別(チームコラボレーションとナレッジトランスファー、企業コミュニケーション、トレーニングと開発、マーケティング、その他)、エンドユース別(BFSI、ヘルスケア、製造、政府、ITと通信、メディアとエンターテイメント、小売、その他)、地域別(2024年~2032年

- 超音波胃鏡の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のグリーンアンモニア市場(~2034年):製造技術別(アルカリ性水電解、プロトン交換膜(PEM)電解、固体酸化物電解(SOEC)、再生可能水素統合ハーバー・ボッシュ法、新興電気化学的アンモニア合成)、再生可能エネルギー源別、プラント容量別、流通・物流別、用途別、エンドユーザー別、地域別

- パワー電子の世界市場規模は2030年までにCAGR 5.4%で拡大する見通し

- タバコ包装市場レポート:素材タイプ(板紙、紙箱、プラスチック、ジュート、金属、その他)、包装タイプ(一次包装、二次包装、バルク包装)、最終用途(喫煙タバコ、無煙タバコ、生タバコ)、地域別 2024-2032

- 粉砕炭酸カルシウム(GCC)の中国市場:粗粉砕炭酸カルシウム、微粉砕炭酸カルシウム、微粉砕炭酸カルシウム

- 世界の55%フッ化水素酸市場

- 世界の製造業用AI市場(2024 – 2030):プロセッサ別、ソフトウェア別、技術別、用途別分析レポート

- 医療用空気清浄機市場2025年(世界主要地域と日本市場規模を掲載):壁掛け式、移動式

- 軍用ナビゲーション機器の世界市場

- 水硫化ナトリウム(CAS 16821-80-5)の世界市場2019年~2024年、予測(~2029年)