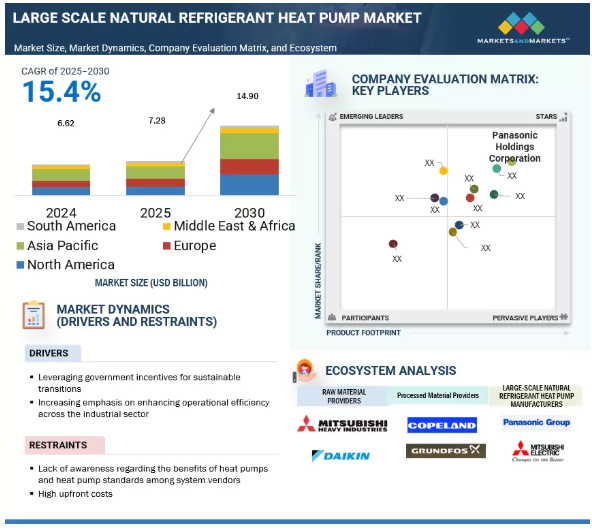

大型自然冷媒ヒートポンプの世界市場規模は2030年までにCAGR 15.4%で拡大する見通し

市場概要

大型自然冷媒ヒートポンプの世界市場は、2024年の66億2000万米ドルから2030年には149億米ドルに達すると予測され、予測期間中の年平均成長率は15.4%を記録します。大規模な自然冷媒ヒートポンプは、需要の高い用途において、化石燃料ベースの熱システムに代わる持続可能な選択肢として人気を集めています。これらのシステムは、CO2、アンモニア、炭化水素などの低GWP冷媒を使用して、高温の熱を効率的かつ安全に供給します。産業排出量を削減し、Fガス規制を遵守しなければならないという圧力の高まりが、このシステムの採用を加速しています。その統合は、電化、エネルギーの再利用、脱炭素目標との長期的な整合性をサポートします。

推進要因 持続可能な移行に向けた政府のインセンティブの活用

世界中のほとんどの政府は、特に暖房技術において、持続可能な移行を加速させるために様々な政策を積極的に実施しています。これらの政策には、資本補助金、税額控除、低利融資、直接資金援助などの公的資金が含まれます。これらの政策により、クリーンな暖房技術にかかる初期費用が削減され、個人、組織、機関がクリーンな暖房技術に投資しやすくなります。EUのグリーンディール、REPowerEU、アメリカのインフレ削減法などの主要な政策イニシアチブは、いずれもエネルギー効率と耐気候技術に巨額の投資を行っており、特に大容量の自然冷媒ヒートポンプに多額の投資を行っています。

包括的な支援政策と、エネルギー効率と二酸化炭素削減目標に対する意識の高まりの結果、産業、商業、地域暖房の各分野でヒートポンプ(特に自然冷媒を使用)の着実な台頭が見られます。産業用、商業用、地域暖房の各分野でヒートポンプ(特に自然冷媒を使用)の採用が増加していることは、電化と低排出暖房システムへの大きな移行を反映しており、エネルギー効率と気候変動への回復力へのクリーンな移行に不可欠なヒートポンプの働きを裏付けています。

制約:高い初期費用

大規模な自然冷媒ヒートポンプシステムを導入するには、かなりの資本投資が必要となるため、特に予算の制約や資本へのアクセスが限られている業界では、導入に悪影響を及ぼします。従来の化石燃料焚きボイラーの価格は、設置された暖房能力1kWあたり50~100米ドルでしたが、自然冷媒ヒートポンプシステムは、システムの複雑さ、冷媒技術(CO2、アンモニアなど)、アプリケーションの規模によって、1kWあたり200米ドルから500米ドル以上になります。

例えば、家庭用温水暖房や非常に大規模な暖房を必要とするプロセスのような高温用途向けに設計された産業用CO2ヒートポンプ技術は、特殊な高圧コンポーネントを使用して構築される可能性があり、高度な制御システムを必要とし、広範な既存のインフラを改造する必要があります。したがって、アンモニアベースのシステムを検討する際も同様に、経済的影響による制約があるとはいえ、大規模ベースではCO2技術よりも総合的な熱力学効率がはるかに優れているという結論に達します。

機会: 産業の脱炭素化への取り組み

エネルギー集約型産業の脱炭素化に重点を置くことで、大規模な自然冷媒ヒートポンプを使用する絶好の機会が生まれています。化学、製薬、食品・飲料加工、繊維、パルプ・製紙セクターは、化石燃料ベースの熱システムから脱却して二酸化炭素排出量を削減する必要に迫られています。一般的に、これらの産業では大量の低品位廃熱が堆積しており、大容量のヒートポンプ技術で回収してアップグレードすることができます。

自然冷媒ヒートポンプは、効率と排出削減という2つのメリットを提供し、ESGコミットメントに加えて、気候変動目標や排出に関する規制要件を満たすための積極的な選択肢となりつつあります。より多くの政府や企業が二酸化炭素削減を厳しく義務付ける中、産業環境におけるクリーンでスケーラブルな暖房技術へのニーズは急速に高まるでしょう。

課題 低コストの化石エネルギーベースの代替技術の利用可能性

化石燃料は、よりクリーンなエネルギーに向けた世界的な動きを考慮に入れても、今後何年にもわたって、ビル部門の熱需要の大部分を占めると予測されており、その割合は60%をはるかに超えています。最近の石油・天然ガス価格の高騰により、コスト競争力のある再生可能な暖房・給湯技術(特にヒートポンプ)が再び注目されています。競争優位性は、初期資本コスト、変動燃料コスト、固定運転・保守コスト、政策による財政的インセンティブやディスインセンティブの有無によって左右されます。

主要企業・市場シェア

再生可能な代替エネルギーに比べ、優れた燃料費対策と低い設置コストにより、化石燃料を使用するボイラーや炉のような従来の暖房システムは、依然として投資対象として魅力的です。この燃料費の優位性は、ヒートポンプのような再生可能な暖房技術の採用にとって大きな障壁となります。最初の資本コストが高いため、特に融資オプションがない場合、多くの家庭や建物所有者が再生可能な代替暖房への投資から遠ざかり、市場の成長に影響を与える可能性があります。このような問題に対処するための政策手段としては、投資補助金、税還付優遇措置、低利融資、財政優遇措置などがあります。政策・規則等と建物

大規模な自然冷媒ヒートポンプ市場を支配しているのは、実績があり財務的に安定している少数のサービスプロバイダーです。市場力学に適応し、一貫して高品質のソリューションとサービスを提供する能力を持つ彼らは、エネルギー部門のニーズを満たす重要なプレーヤーです。この市場に参入している企業は、シーメンス・エナジー(ドイツ)、ジョンソンコントロールズ(アイルランド)、GEA Group Aktiengesellschaft(ドイツ)、三菱電機(日本)、パナソニックホールディングス(日本)など。

技術別では、水源ヒートポンプ分野が予測期間中に最大の市場シェアを占めると予測されています。

大規模用途における水源自然冷媒ヒートポンプの採用は、より高いエネルギー効率と廃熱ユーティリティに対する需要の高まりが原動力となっています。水源ヒートポンプは、固形廃水、河川、湖沼、工業廃水などの水源温度を安定させることで、熱性能とエネルギー効率を向上させます。CO2、アンモニア、または炭化水素を使用する水熱源ヒートポンプは、地域暖房、工業プロセス、または再生可能熱ネットワークにおいて、GHG排出量と運転コストを抑えながらエネルギーを再利用するのに役立ちます。従来、二酸化炭素排出量の多かった都市や産業が、より二酸化炭素排出量の少ない選択肢に移行するにつれて、廃熱回収だけでなく、将来的には水熱エネルギーの組み合わせも可能になります。このセグメントは、ヨーロッパ、韓国、カナダの先進的な政策枠組みの中で、気候変動に左右されないインフラや、非常に高効率な産業用冷暖房を促進する支援手段から利益を得ています。

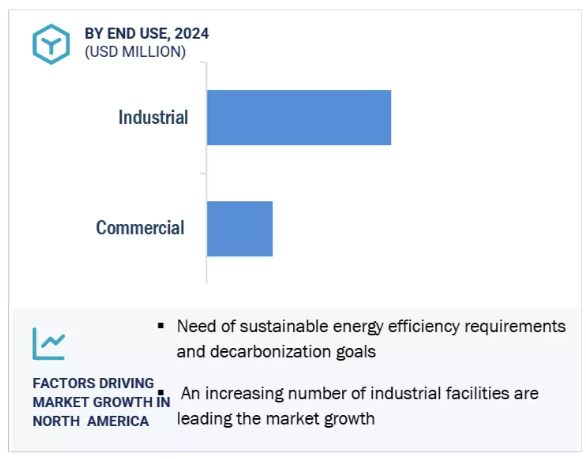

エンドユーザー別では、商業用セグメントが予測期間中最大の市場になると予想されます。

持続可能な運転方法とエネルギー効率に対する意識の高まりにより、業務用分野では自然冷媒ヒートポンプの全面撤去用途の検討が進んでいます。ホスピタリティ、医療、教育、オフィスビル業界では、より厳しい排出規制や脱炭素目標に対応するため、CO2や炭化水素ベースのシステムに移行しつつあります。これらのヒートポンプは、統合された冷暖房を提供する一方で、直接および間接ヒートポンプシステムにおける地球温暖化係数(GWP)の高い冷媒の使用を排除しています。そのため、F-Gasグローバル規制やグリーンビルディング認証に対応しています。エネルギーコストが上昇し、室内環境の質を向上させることが求められる中、商業施設は自然冷媒ヒートポンプを導入し、運用コストを下げ、居住者の快適性を高め、経済的なESG目標に踏み込んでいます。ヨーロッパ、北米、アジアにおける政府の財政支援と規制は、こうした最新技術の導入をさらに確実なものにするでしょう。

エネルギー効率要件と脱炭素目標の高まりにより、北米の商業セクターでは大規模な自然冷媒ヒートポンプの導入が進んでいます。例えば、特に病院、大学キャンパス、大規模なオフィスビルなど、CO2や炭化水素ベースのシステムを導入する施設が増えています。これらのシステムは冷暖房を統合し、高GWP冷媒の使用を排除することで、連邦および州の気候目標に貢献しています。供給側はユーティリティ回収によって勢いを増しており、需要側は自治体レベルの新しい建築性能基準によって刺激されています。自然冷媒技術に投資する商業セクターは、アメリカとカナダにおいて、排出量の削減、運転コストの削減、建物性能の向上、持続可能性の向上を支援します。

2025年6月、GEA Group Aktiengesellschaft(ドイツ)はEnergy Group Utilitas(アメリカ)と提携し、エストニアのタリンにあるVägエネルギー複合施設に4台のアンモニアヒートポンプを設置しました。このアンモニア・ヒートポンプ・システムは、バイオマスCHPプラントから低温の廃熱を回収し、地域暖房用に95℃まで昇温して8,000世帯と企業にエネルギーを供給します。このプロジェクトは、化石燃料の消費とそれに関連する排出を削減することでエネルギー効率を向上させながら、市のカーボンニュートラル目標をサポートします。

2024年12月、三菱電機株式会社(日本)は、高効率ヒートポンプ用可変速コンプレッサーを製造するケンタッキー州(百万米ドル)の施設を改修するため、1億4350万米ドルの投資を行うことを宣言。この工事はアメリカDOEの助成金(5,000万米ドル)によるもの。2027年10月に年間100万ユニットの生産を開始し、アメリカの高効率HVACシステムで使用されるほか、エネルギー効率の高い建物に対する国内需要の拡大をサポートします。

2024年3月、ジョンソンコントロールズ社(アイルランド)はフランスのナントにあるヒートポンプ・冷凍機施設の拡張工事を完了し、生産スペースを実質2倍に拡大。新施設は同社の現在の業務に対応可能で、拡張により2棟の新棟、組立準備ツールが設置され、ヨークブランドの「特大」ヒートポンプおよび冷凍機のヨーロッパにおける完全な生産拠点となりました。同工場は、拡張・改修の完了後、フル稼働しており、現場物流の強制的な艤装を受け、生産効率化のための艤装が完備されており、将来的な拡張の可能性を持っています。

パナソニックホールディングス(日本)は2024年3月、集合住宅や軽商業施設向けの業務用A2Wヒートポンプ3機種をヨーロッパで販売すると発表。これらのヒートポンプは、20kW、25kW、30kWの暖房能力を持ち、超低GWPの自然冷媒を使用しています。このヒートポンプは、チェコ共和国とフランスで生産され、パナソニックの脱炭素空調市場ソリューションの追求を象徴しています。

大型自然冷媒ヒートポンプ市場トップ企業一覧

大規模自然冷媒ヒートポンプ市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。大規模自然冷媒ヒートポンプ市場の主要企業は以下の通りです。

Panasonic Holdings Corporation(Japan)

Johnson Controls (Ireland),

Thermax Limited (India),

GEA Group Aktiengesellschaft (Germany),

Mitsubishi Electric Corporation (Japan)

Siemens Energy (Germany),

Copeland LP (US),

Everllence (Formerly MAN Energy Solutions SE (Germany),

Guangdong PHNIX Eco-energy Solution Ltd. (China)

ARANER (UAE)

Star Refrigeration (UK)

Emicon AC S.p.a.v (Italy)

Clade Engineering Systems Ltd (UK)

AGO GmbH Energie + Anlagen (Germany),

Lync (Germany)

SKADEC GmbH (Germany)

MAYEKAWA MFG. CO., LTD. (Japan)

Fenagy A/S (Denmark)

Pure Thermal (UK)

Teko GmbH (Germany)

Enerblue srl (Italy)

ALFA LAVAL (Sweden)

NH3 Solutions (Denmark)

compact Kältetechnik GmbH (Germany)

Ecotech Solutions (India)

【目次】

はじめに

28

研究方法論

33

要旨

46

プレミアムインサイト

50

市場概要

53

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 持続可能な移行に向けた政府のインセンティブ- 産業部門全体における業務効率向上の重視の高まり RESTRAINTS- システムベンダーにおけるヒートポンプの規格と利点に関する認識不足- 高い初期費用 OPPORTUNITIES- 寒冷気候の最適化- 産業の脱炭素化への取り組み CHALLENGES- 低コストの化石エネルギーベースの代替技術の入手可能性- ヒートポンプ効率におけるエネルギー源依存性

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 大型自然冷媒ヒートポンプの価格帯(技術別)、2024年 大型自然冷媒ヒートポンプの平均販売価格動向(地域別)、2022~2024年

5.5 合成冷媒と自然冷媒の比較 自然冷媒

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 技術分析 主要技術 – 空対空気ヒートポンプ – 空対水ヒートポンプ – 水源ヒートポンプ – ハイブリッドヒートポンプ 副次的技術 – スマートグリッドおよびエネルギー管理システム – スマート制御および自動化技術 副次的技術 – 熱回収換気システム – モノのインターネット装置

5.9 貿易分析 輸出シナリオ(841861) 輸入シナリオ(841861)

5.10 主要会議とイベント(2025~2026年

5.11 規制情勢 規制機関、政府機関、その他の組織の規制

5.12 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 特許分析

5.15 ケーススタディ分析 高効率ヒートポンプの統合による化石燃料ボイラーの廃止 高温ヒートポンプによるビール製造の排出量削減のため、産業現場のプロセス革新を推進するために 導入された熱回収機能付きキャリアのアクエッジ19DVチラー

5.16 投資と資金調達のシナリオ

5.17 大規模自然冷媒ヒートポンプ市場におけるAi/Gen AIの影響 大規模自然冷媒ヒートポンプアプリケーションにおけるAi/Gen AIの採用 大規模自然冷媒ヒートポンプサプライチェーンにおけるAi/Gen AIの影響(地域別

5.18 世界のマクロ経済見通し 長期的なエネルギー安全保障への注目 技術進歩による資金調達と政府の政策支援 インフレの中での高額設備投資

5.19 2025年米国関税の大型自然冷媒ヒートポンプ市場への影響 はじめに 主要関税率の価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別影響

大規模自然冷媒ヒートポンプ市場、技術別

87

6.1 導入

6.2 空対空気ヒートポンプはGWPへの影響を抑え、環境に優しい冷暖房ソリュー ションとして需要を牽引

6.3 空気対水ヒートポンプ 空気ベースの暖房ソリューションの採用拡大が需要を牽引

6.4 水熱源ヒートポンプ:高い運転効率が普及を後押し

6.5 地中熱(地熱)ヒートポンプ 地中熱ヒートポンプ普及のための政策措置が市場を牽引

6.6 既存インフラとのシームレスな統合が需要を促進するハイブリッドヒートポンプ

大規模自然冷媒ヒートポンプ市場(エンドユーザー別

93

7.1 導入

7.2 長期的節約を目的としたエネルギー効率の高いヒートポンプへの商業投資が市場成長を牽引 教育機関- ヒートポンプによって強化された持続可能な学習環境が市場成長を牽引 ホスピタリティスペース- ホスピタリティスペースの近代的インフラが市場成長を牽引 その他の商業ビル

7.3 産業用プロセス効率の向上が需要を喚起 食品・飲料- 温室効果ガス排出の削減が市場成長を促進 パルプ・製紙- 成長する包装産業の持続可能な暖房が市場成長を促進 化学・石油化学- 高熱産業アプリケーションの革新が市場成長を促進 その他産業

大規模自然冷媒ヒートポンプ市場:冷媒別

106

8.1 導入

8.2 アンモニア(R-717) 低充電アンモニアヒートポンプの高効率が市場を牽引

8.3 二酸化炭素(R-744) 二酸化炭素冷凍による低温アプリケーションの革新が需要を促進

8.4 炭化水素 高潜熱炭化水素による高度な冷却システムがセグメント成長に寄与

8.5 その他の冷媒

大型自然冷媒ヒートポンプ市場:容量別

113

9.1 導入

9.2 20~200kw 小規模商業・軽工業の脱炭素化がセグメントを牽引

9.3 201~500 kwの中規模商業集積が用途を牽引

9.4 501~1,000kwは大規模商業・工業プロセス用途に広く使用

9.5 1,000kw超ではユーティリティと地域エネルギーの脱炭素化が需要を牽引 大規模自然冷媒ヒートポンプ市場(地域別

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 8100

- 画像認識の世界市場規模調査:技術別、コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モード別、分野別、用途別(拡張現実、セキュリティ&監視)、地域別予測:2022-2032年

- 世界のバルブポジショナ市場規模/シェア/動向分析レポート:種類別、作動部別、産業別、地域別(~2030年)

- 自動車タイヤスノーソックス市場:グローバル予測2025年-2031年

- 振動チャンバー市場:グローバル予測2025年-2031年

- 1-(6-メトキシ-2H-1-ベンズピラン-3-イル)-1-ヘキサノン(CAS 850350-12-8)の世界市場2019年~2024年、予測(~2029年)

- 環状カッター市場2025年(世界主要地域と日本市場規模を掲載):HSSタイプ、TCTタイプ

- 境界侵入検知システム市場レポート:コンポーネント別(ソリューション、サービス)、展開タイプ別(オープンエリア、フェンス設置型、埋設型)、業種別(重要インフラ、軍事・防衛、政府、運輸、産業、矯正施設、商業、その他)、地域別 2024-2032

- 車両用ホイールスピンドル市場:グローバル予測2025年-2031年

- 自動緊急ブレーキのグローバル市場規模調査、主要技術別(カメラ、フュージョン、LiDAR、レーダー)、車両タイプ別、運転速度別、用途別、自動運転レベル別、コンポーネント別(アクチュエータ、可聴ブザー)、地域別予測:2022-2032年

- テクスチャード・ベジタブル・プロテインの世界市場規模は2030年までにCAGR 7.1%で拡大する見通し

- 医療ビリングの世界市場規模は2033年までにCAGR 12.1%で拡大する見通し

- 酪酸誘導体市場2025年(世界主要地域と日本市場規模を掲載):酪酸ナトリウム、酪酸カルシウム、その他