照射装置のグローバル市場規模は2024年に74億ドル、2034年までにCAGR 5.2%で拡大する見通し

市場概要

世界の照射装置市場規模は2024年に74億米ドルとなり、2025年から2034年までの年平均成長率は5.2%と予測されています。照射装置は、診断、治療、滅菌、研究などの特定の目的のために、制御されたレベルの電離放射線または非電離放射線を放出するように作られた医療用または産業用の装置です。これらのシステムは、X線、ガンマ線、電子ビーム、または紫外線(UV)のエネルギーを使用して、物質、特に生物学的組織、材料、または微生物を変化させたり、相互作用させたりします。

世界的な癌患者の増加は、高度な照射システムの需要を大きく促進しています。世界保健機関(WHO)は、2022年に2,000万人以上の癌の新規発生と約900万人の死亡を報告しました。放射線治療は、様々な種類の癌に対する重要な治療オプションであり続け、標的照射技術の進歩により、精度と患者の転帰が大幅に改善されています。医療提供者が早期癌の発見と治療を優先する中、リニアックやブラキセラピー装置など最新の照射システムへの投資が増加しています。この傾向は、特に腫瘍センターや専門クリニックで顕著であり、高度ながん治療ソリューションへのアクセス向上に注目が集まっていることを反映しています。

AI、ロボット工学、リアルタイムイメージングを取り入れた画像誘導照射システムの進歩により、治療の精度と効率が大幅に向上しています。リニアック(LINAC)や画像誘導放射線治療(IGRT)などの最新の画像誘導照射システムは、周辺組織へのダメージを最小限に抑えながら腫瘍に高線量を照射できるようになってきています。このような技術の進歩により、治療成績が向上し、患者の副作用が減少したため、先進国および新興国の医療市場全体で次世代システムへの需要が高まっています。

特に中低所得国では、政府や民間機関による放射線治療やがん治療のインフラ整備への大規模な投資が行われており、治療格差への対応やがん治療へのアクセスの改善が進んでいます。例えば、インド政府はアユシュマン・バラット・デジタル・ミッションや国家がんグリッドなどのイニシアチブを通じて、農村地域における放射線治療や画像診断サービスへのアクセスを強化するために官民パートナーシップを促進しています。

こうした取り組みの結果、病院などの医療現場では、こうしたニーズに対応するため、費用対効果が高く信頼性の高い放射線治療技術の導入が進んでいます。さらに、患者や医療提供者を支援する公衆衛生政策や国際的な資金援助プログラムへのアクセスが、高度な放射線治療システムの採用をさらに加速し、市場の収益成長を促進しています。

照射装置市場の動向

照射装置業界では、放射線治療の自動化およびAI主導型システムへの移行が顕著になっています。治療計画の強化、照射量選択の自動化、リアルタイムでの腫瘍反応のモニタリングにAIの活用が進んでいます。

自動化された画像誘導システムは、最小限の人的介入で高精度の照射を可能にし、精度の向上、治療時間の短縮、治療中の人的ミスの最小化を実現します。これらの進歩は、放射線治療のワークフローを合理化し、患者によりパーソナライズされた治療オプションを提供することで、医療提供者に利益をもたらします。

さらに、移動診療所や外来患者センター、小規模な病院への配備に適した、コンパクトで持ち運び可能な照射装置に対する需要も高まっています。これらの技術革新は、治療に対する地理的・構造的な障壁に対処し、地方や十分な治療を受けていない地域の患者が放射線治療を受けやすい環境を提供します。この開発により、そのような人々にとって低リスクで局所的な治療の選択肢が確保されます。

さらに、これらのポータブルシステムは、緊急時や災害対応シナリオにおいて大きな利点をもたらします。照射装置を備えた移動診療所は、治療の提供を迅速化し、危機的状況における治療のスピードと効率を向上させることができます。

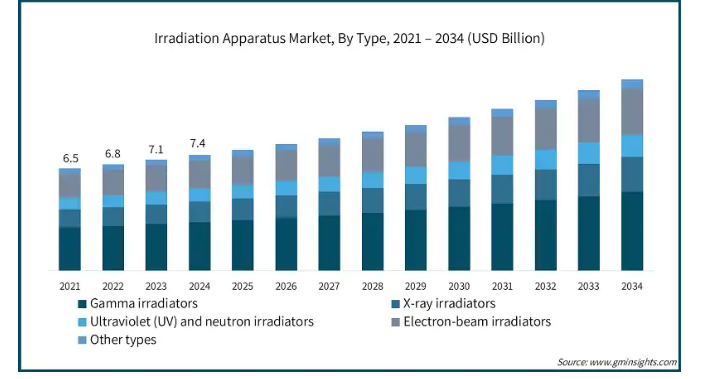

照射装置市場は種類別に、ガンマ線照射装置、X線照射装置、紫外線・中性子線照射装置、電子線照射装置、その他に分類されます。2024年の売上高シェアはガンマ線照射装置が41.8%で最大。

注射器、手術用手袋、インプラント、カテーテルなどの使い捨て医療製品の使用が増加していることが、ガンマ線照射器の市場成長を牽引しています。

ガンマ線照射は、熱や化学物質に敏感な材料に対して効率的で残留物のない滅菌方法を提供するため、高度な医療装置に使用される複雑なポリマーに好ましい選択となっています。規制機関が感染制御と無菌性保証を重視する中、ガンマ線照射器の医療品製造への採用は増加する見込みです。

ガンマ線照射器は、まれではあるが重篤な合併症である輸血関連移植片対宿主病(TA-GVHD)を予防するために血液製剤を処理する上で依然として重要です。

世界的に輸血率が増加し、血液の安全対策が拡大するにつれ、ガンマ線照射は赤血球や血小板に利用されるようになっています。病院、血液銀行、輸血センター、特に移植レシピエントなどの高リスク患者に対応するセンターは、照射済み血液製剤を採用する可能性が高く、ガンマ線照射装置市場の需要をさらに促進しています。

アプリケーション別に見ると、照射装置市場は画像診断、治療/放射線治療、滅菌・消毒、その他のアプリケーションに区分されます。滅菌・消毒分野は、2024年に34億米ドルの最大の売上高で市場を支配し、予測期間中も大幅なCAGRで成長する見込み。

手術用手袋、注射器、ドレープ、カテーテルなどの使い捨て医療製品の世界的な消費の増加が、照射滅菌の需要を促進しています。これらの製品は、材料の完全性を維持する低温で残留物のない滅菌方法を必要とすることが多く、照射が理想的なソリューションとなっています。

WHOによると、感染予防・管理プログラマーは医療関連感染を約70%削減することができます。その結果、感染予防プログラムを採用する医療施設が増加しています。

医療施設、特にICUや手術室のようなリスクの高いエリアでの感染予防が重視されるようになり、高スループット滅菌システムの需要が拡大し、照射システムの世界市場が活性化すると予想されます。

FDA、EMA、WHOなどの規制当局は、注射剤、生物製剤、埋め込み装置などの医薬品に厳しい無菌性保証レベル(SAL)を課しています。ガンマ線照射と電子線照射は、これらの規制要件を効果的に満たすことができるため、広く受け入れられている滅菌方法です。

さらに、医薬品製造がよりグローバルで複雑化するにつれて、企業は規制遵守を確保し、汚染リスクを最小限に抑え、患者の安全を優先するために、社内または委託照射サービスへの依存度を高めています。

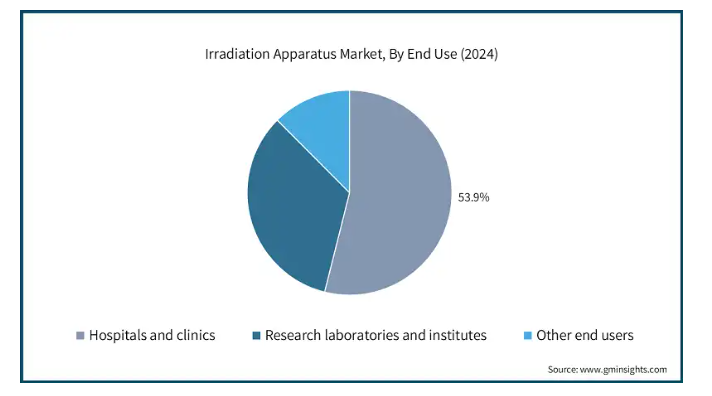

照射装置市場はエンドユーザー別に、病院・診療所、研究所・研究機関、その他のエンドユーザーに区分されます。病院・診療所セグメントは2024年に53.9%の最大収益シェアで市場を支配。

病院・診療所は、放射線治療や画像診断に広く利用されている照射装置の主要ユーザー。例えば、X線システム、CTスキャナー、透視装置は、患者の内部構造を非侵襲的にリアルタイムで可視化するために広く使用されています。

さらに、病院や診療所では、罹患率、死亡率、治療費の増加につながる医療関連感染(HAI)の削減にますます力を入れています。このため、侵襲性の高い医療器具、手術装置、繊維製品の滅菌に照射システムの採用が増加しています。

照射滅菌は、化学薬品や熱を使用する方法に代わる残留物のない信頼性の高い方法であり、様々な医療現場で患者の安全を維持しながら感染管理基準の遵守を保証します。

特に資源に乏しい地域では、特定の医療器具の再利用が増加しているため、器具材料の完全性を維持する高度な滅菌方法に対する需要が高まっています。

病院や診療所が持続可能かつ効果的な方法をますます採用するようになるにつれ、日常的な再処理と規制遵守をサポートする照射ベースの消毒システムへの需要が拡大すると予想されます。

北米の照射装置市場は2024年に33億米ドルとなり、予測期間中の年平均成長率は5.1%となる見込みです。同地域では放射線治療の需要が高まっており、滅菌や感染対策に関する規制要件が厳しいことが市場を牽引しています。

アメリカの照射装置市場は、2024年の30億米ドルから2034年には49億米ドルへと大きく成長すると予測されています。

癌などの慢性疾患の増加により、同地域では放射線治療の需要が高まっており、照射装置のニーズがさらに高まっています。アメリカ労働統計局によると、放射線治療の需要増加により、放射線療法士の需要は2023年から2033年にかけて3%増加すると予測されています。

さらに、アメリカの医療システムでは、外来手術センター(ASC)や外来患者ケアの導入が増加しており、再利用可能な器具や装置の効率的で信頼性の高い安全な滅菌ソリューションの必要性が高まっています。

照射システム、特にコンパクト設計やモジュール設計は、装置の完全性を損なうことなく迅速な滅菌を行うことができるため、ますます好まれるようになっています。

アメリカの医療モデルが分散型で費用対効果の高い医療提供へとシフトするにつれ、高スループットの院内滅菌技術に対する需要が、特に独立型の診療所や手術センターの間で高まっています。

ヨーロッパの照射装置市場は2024年に19億米ドルとなり、予測期間中の年平均成長率は5.2%となる見込みです。

EU4Health、ホライゾン・ヨーロッパ、各国の医療改革などのイニシアチブが、先進画像システムの研究開発やデジタル画像アップグレード(アナログからデジタルX線、先進CTスキャナーユニットへ)の増加への設備投資を促進しています。欧州委員会(EU)によると、EUが出資するSPCCTプロジェクトは、心・神経血管疾患の正確な早期発見、特性評価、モニタリングのための画像技術を開発しています。

また、がんの罹患率の増加により、放射線治療の需要が増加しています。Radiotherapy and Oncology Journalが発表した調査によると、ヨーロッパでは2025年に2012年比で約16%の放射線治療需要の増加が見込まれています。

さらに、欧州連合(EU)の医療機器規制(MDR)が以前の医療機器指令(MDD)に取って代わり、EU加盟国内で販売される医療機器の無菌バリデーションとトレーサビリティを義務付けました。

これらの規制を遵守するため、製造業者はガンマ線、X線、電子ビーム照射などの有効な滅菌方法を採用するようになっています。このような規制の変化により、ヨーロッパの医療・医薬品製造市場では、社内照射技術と第三者滅菌サービスの両方への設備投資が進んでいます。

ヨーロッパには、特にドイツ、スイス、ベルギーなどの医薬品メーカーやバイオテクノロジー企業が集中しています。これらの企業は、包装、薬物送達システム、生物製剤、実験装置など、さまざまな種類の製品について、一貫した信頼性の高い滅菌プロセスに依存しています。

非加熱で残留物のない滅菌ソリューションを提供する照射技術は、特に無菌薬剤環境の製造において、他の滅菌方法と比較して高い採用率を示しています。

さらに、EUのGMPガイドラインが無菌処理環境での照射の使用を推奨しており、高度な照射インフラの需要をさらに押し上げています。

英国の照射装置市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

英国政府は、がんの治療期間を短縮し、患者の転帰を改善するため、NHSの支援の下、放射線治療サービスの近代化に多額の投資を行っています。

放射線治療近代化基金のような様々な資金援助イニシアティブにより、NHSトラストのために、時代遅れのリニアックから最新の照射システムへの置き換えが加速しています。

このような公的資金の流入は、腫瘍科における照射装置への継続的な需要、特に局所治療や高度な標的治療、画像誘導治療が可能であることを物語っています。

したがって、上記の要因がこの地域の市場成長を後押ししています。

アジア太平洋地域の照射装置市場は、予測期間中最も速いCAGR 5.9%で成長する見込み。

インド、中国、韓国などのアジア太平洋の大国は医薬品製造の世界的リーダーです。これらの国々では、注射薬や生物学的製剤、包装材料に対して、規制に準拠した高性能の滅菌システムが必要とされています。

照射システムは、熱や化学薬品を使用せずに製品を効果的に滅菌するために導入することができます。アジア太平洋で生産される医薬品に対する国際的な需要は、特にCOVID後の時代において急速に増加しているため、アジア太平洋諸国内の無菌生産ラインにおける高スループットのガンマ線および電子線ベースの滅菌システムを確立するための投資は継続すると予想されます。

政府が支援する腫瘍学プログラムは、健康保険の適用範囲拡大と相まって、この地域の都市部での診断と治療における照射技術の普及を後押ししています。

日本の照射装置市場は2025年から2034年にかけて有利な成長を遂げると予測。

日本はまた、放射線医学総合研究所(NIRS)や日立製作所などの実証センターを擁し、陽子線治療や炭素イオン治療を含む粒子線治療において世界的に主導的な役割を果たしています。

日本政府は、がん医療における精密医療の一環として、粒子線治療センターの設立に積極的かつ公的な投資を行っており、地域イノベーションと官民協働支援戦略を掲げています。

持続的な政府資金、地域イノベーション、官民協働により、次世代照射システムは日本全国に設置される見込みです。こうした取り組みが市場の成長を大きく後押ししています。

ブラジル照射装置市場は2025~2034年に有利な成長が見込まれる市場

ブラジルの医薬品産業と装置産業はともに成長しており、政府は医療機器を輸入するのではなくブラジルから購入する「現地化」政策や、雇用の拡大、研究開発などでこの成長を支援しています。このため、ブラジルの医療機器会社や製薬会社では、照射装置の需要が急増しています。

ブラジルのNHSは、注射剤、インプラント、手術キットなどの製品の滅菌に関する基準も定めており、国家衛生監視局(ANVISA)はFDAのパートナーとして、製品の滅菌に関する基準を発行しています。

また、ブラジルではがんや慢性疾患の罹患率が高まっており、放射線治療システムやCTスキャナーなどの診断システムの需要が高まっています。ブラジルの統一医療システムのための放射線治療拡張計画(PER-SUS)プロジェクトを通じて、2021年10月まで、放射線治療装置の導入計画の50%近くがブラジルで納入されました。このような導入がブラジルの照射装置市場の収益成長を牽引しています。

中東・アフリカ サウジアラビアの照射装置市場は、2025年から2034年にかけて大きく成長する見込み。

サウジアラビアは、国家産業開発物流プログラム(NIDLP)を通じて国内の医薬品・医療機器開発をさらに奨励しています。

現地の需要と生産能力をより重視するこのプログラムの主な焦点は、診断、治療、滅菌システムを含むがこれに限定されない、信頼性の高い技術に対するセクター内の需要を創出することです。照射装置、特にガンマ線と電子ビームシステムは、注射器、手術キット、包装、生物製剤の滅菌に重要な役割を果たし、サウジアラビアでの需要を促進しています。

さらに、規制当局が無菌性保証を強化し、適正製造基準(GMP)の遵守を支援しているため、企業は国内および潜在的な輸出需要を支えるために照射設備に投資しています。

さらに、「ビジョン2030」行動計画の一環としての医療診断・治療インフラの整備も、国内の放射線治療・診断システムの需要を促進しています。

主要企業・市場シェア

照射装置市場シェア

照射装置業界では、患者数の増加に伴う高度な治療に対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。Siemens Healthineers、Elekta、GE HealthCare、Koninklijke Philips、Accurayなどの企業は、合計で約75%の市場シェアを占める市場の有力な競合企業です。この分野での競争は、継続的な技術開発とカスタマイズされたソリューションを提供する能力から生じています。

発展途上国では、コスト優先のため、多国籍企業は、手頃な価格で高品質の照射装置を提供する必要に迫られています。国内メーカーは、製品の安全性、堅牢性、規制適合性を維持しながら、多国籍企業に価格戦略を変更させる費用対効果の高い代替品を提供することで、この需要を利用しています。

照射装置市場参入企業

照射装置産業で事業を展開している著名な市場参入企業には以下のようなものがあります:

Accuray

Canon Medical Systems

Elekta

GE HealthCare

Hitachi

Koninklijke Philips

Mevion Medical Systems

Mindray

Neusoft Medical Systems

Panacea Medical Technologies

Shinva Medical

Siemens Healthineers

Sumitomo Heavy Industries

ViewRay

シーメンス・ヘルティニアーズ社は、業界をリードする放射線治療システムVarian(TrueBeam、Halcyon)および先進画像システム(Sonata)を提供する、放射線照射システムの大手メーカーです。ソナタの診断から精密放射線治療までのエンドツーエンドのがん治療ソリューションは、臨床ワークフローの非効率性を抑えるシームレスな相互運用性を提供します。

エレクタは他社に先駆けてMR-LINAC技術を開発し、治療中の軟部腫瘍の可視化を相関させるエレクタ・ユニティ・システムでリードすることで、新たな高精度オンコロジー能力を生み出しています。同社のガンマナイフは、脳腫瘍や機能異常に対する最も精密で高度な能力を備えた定位放射線手術(SRS)治療の標準治療であり続けています。

Koninklijke Philipsは、MRIガイド下放射線治療(MR-RT)やUV-C殺菌システムなど、画像、放射線治療、殺菌をつなぐハイブリッドソリューションで際立っています。同社のIntelliSpace Radiation Oncologyプラットフォームは、画像診断、計画、治療を合理化された経路に接続し、がんセンターの運営効率を高めます。

照射装置業界のニュース

2025年1月、ヘルステクノロジー企業であるKoninklijke Philipsは、第23回アジア・オセアニア放射線学会(AOCR)2025でAI対応CT 5300を発表。この製品は、診断、インターベンション、スクリーニングのために開発されました。このフレキシブルなX線CTシステムは、診断の信頼性を高め、ワークフローの効率を改善し、システムの稼働時間を増加させます。患者の転帰と医療従事者の生産性向上に貢献します。

2024年5月、エレクタは最新のリニアック「Evo」の発売を発表しました。Evoは、高解像度のAI画像処理機能を搭載したCTリニアックです。このリニアックは、オフラインとオンライン両方の適応放射線治療を提供することができ、標準的な画像誘導放射線治療も改善することができます。この汎用性の高いCT-Linacにより、臨床医は患者ごとに最適な放射線治療法を選択できるようになります。

2024年5月、GEヘルスケアは、画像精度の向上を目的とした放射線治療用CT(コンピュータ断層撮影)ソリューションであるRevolution RTの発売を発表しました。この製品はシミュレーションのワークフローも簡素化し、臨床医と患者によりパーソナライズされたスムーズな腫瘍治療を提供します。

2024年12月、シーメンス・ヘルスイニアースはRSNA 2024でLuminos Q.namix1プラットフォームを発表すると発表しました。この製品は、次世代型の透視検査とX線撮影のためのものです。この柔軟なプラットフォームは、時間、スペース、コストを節約するために両方の機能を兼ね備えています。

この調査レポートは、照射装置市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 種類別

ガンマ線照射装置

X線照射装置

紫外線(UV)・中性子線照射装置

電子線照射装置

その他種類別

市場, 用途別

画像診断

治療/放射線療法

滅菌・消毒

その他の用途

市場:エンドユーザー別

病院および診療所

研究所および研究機関

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 業界360°の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 用途

2.2.4 エンドユーザー別

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 癌および慢性疾患の罹患率の上昇

3.2.1.2 画像・放射線治療装置の技術進歩

3.2.1.3 医療インフラへの投資の増加

3.2.1.4 血液の安全性に対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高い設備投資とメンテナンスコスト

3.2.2.2 厳しい規制承認とコンプライアンス要件

3.2.3 市場機会

3.2.3.1 画像処理システムにおけるAIと自動化の採用

3.2.3.2 非化学的滅菌に対する需要の加速

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 価格分析

3.7 将来の市場動向

3.8 技術とイノベーションの展望

3.8.1 現在の技術動向

3.8.2 新興技術

3.9 特許分析

3.10 ポーター分析

3.11 PESTEL分析

3.12 消費者行動分析

第4章 競争環境(2024年

4.1 はじめに

4.2 競合市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ガンマ線照射装置

5.3 X線照射装置

5.4 紫外線(UV)・中性子線照射装置

5.5 電子ビーム照射装置

5.6 その他の種類別

第6章 2021年~2034年用途別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 画像診断

6.3 治療/放射線療法

6.4 滅菌・消毒

6.5 その他の用途

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院および診療所

7.3 研究所・研究所

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Accuray

9.2 Canon Medical Systems

9.3 Elekta

9.4 GE HealthCare

9.5 Hitachi

9.6 Koninklijke Philips

9.7 Mevion Medical Systems

9.8 Mindray

9.9 Neusoft Medical Systems

9.10 Panacea Medical Technologies

9.11 Shinva Medical

9.12 Siemens Healthineers

9.13 Sumitomo Heavy Industries

9.14 ViewRay

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI14256

- 木製チェアの世界市場2025:メーカー別、地域別、タイプ・用途別

- 酸化スズ(II)の世界市場

- 高周波発生器の世界市場2025:種類別(汎用、その他)、用途別分析

- ポータブルリチウムイオン発電所市場:グローバル予測2025年-2031年

- 携帯型インスタントトランスレーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のキャップ・クロージャー市場・予測 2025-2034

- • センサー市場

- 世界の再転送IDカードプリンター市場

- 自動車タイヤスノーソックス市場:グローバル予測2025年-2031年

- 世界の足関節置換装置市場(2025 – 2033):製品種類別、材質別、適応症別、エンドユーザー別分析レポート

- LED(発光ダイオード)ドライバー市場:グローバル予測2025年-2031年

- カセットプレーヤーの世界市場