世界の工業用コーティング剤市場(2025 – 2030):種類別、技術別、エンドユーザー別、地域別分析レポート

市場概要

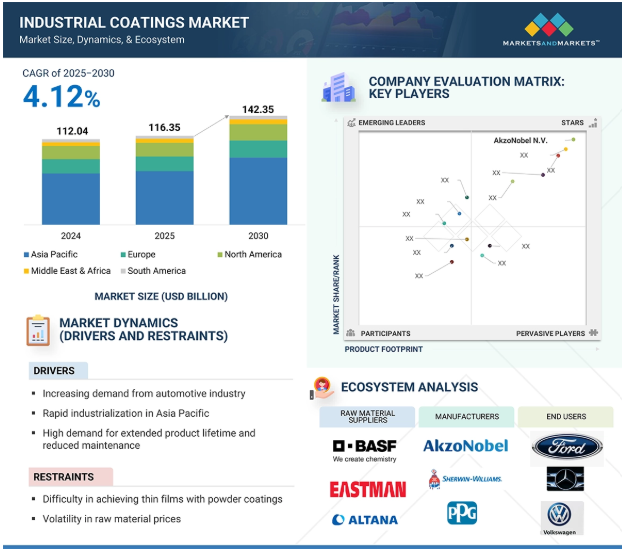

金額ベースでは、工業用塗料市場は2024年の1,120億4,000万米ドルから2030年には1,423億5,000万米ドルに成長し、2025年から2030年の年平均成長率は4.12%になると予測されています。工業用塗料市場は、VOCフリーシステムを支持する強力な環境規制、自動車産業における需要の増加、継続的な新しいコーティング技術の開発により、力強い成長を遂げています。さらに、アジア太平洋地域における急速な工業化と、最小限のメンテナンスで長寿命を実現したいというニーズが市場を後押ししています。しかし、厳しい規制政策、粉体塗料による薄膜製造の難しさ、水性塗料に伴う乾燥時間の延長といった要因によって成長が阻害される可能性があります。さらに、特殊添加剤に使用される原材料コストの変動も制約となります。こうした課題にもかかわらず、造船やパイプラインなどの産業で粉体塗料の需要が高まっていることに加え、さまざまな産業用途でナノコーティングの使用が増加していることから、市場は有望な見通しを持っています。

原動力:自動車産業からの需要増加

自動車産業は工業用塗料市場の主要な成長要因です。自動車メーカーが自動車の耐久性、外観、耐環境性を向上させる方向にシフトしているため、高性能コーティングの需要は継続的に増加しています。工業用塗料は、自動車を腐食や紫外線、磨耗から保護すると同時に、ハイテク仕上げによって美的価値を高めるなど、極めて重要な役割を果たしています。世界的な自動車生産台数の増加や電気自動車への嗜好の高まりに伴い、塗料メーカーは性能要求や排出規制を満たすため、グリーン塗料や低VOC塗料などの新しく革新的な技術を取り入れています。

制約:原材料価格の変動

原材料、特に特殊添加剤や先端コーティング材料の価格不安定は、工業用コーティング市場における大きな障害のひとつです。地政学的緊張、サプライチェーンの混乱、貿易政策の変化は、二酸化チタン、エポキシ樹脂、特殊化学品などの主要原材料価格のダイナミックな変動の一因となっています。メーカーは、こうした価格変動により、生産計画やコスト見積もりが不確実になります。特に中小企業は、突然の価格上昇を吸収するのに苦労し、収益性、ひいては技術革新への投資能力に影響を及ぼしかねません。その結果、原材料の変動は、一貫した市場拡大競争力に対する最大の課題のひとつとなっています。

可能性:ナノコーティングの使用の増加

ナノコーティングの使用の増加は、工業用コーティング市場における重要な機会として認識されています。ナノコーティングは、従来のコーティングに比べ、耐食性の向上、セルフクリーニング能力、強靭性、表面仕上げの改善など、卓越した特性を備えています。ナノコーティングは、製品の性能と寿命を大幅に向上させることができるため、自動車、航空、電子、ヘルスケアなど、さまざまな産業で活用されています。産業界が高性能で環境に優しいソリューションを追求するにつれ、ナノコーティングの用途は拡大すると予想されます。ナノコーティングの商業的可能性は、成長への新たな機会を開く継続的な研究開発と技術の進歩により、ますます明白になってきています。

課題 厳しい規制政策

工業用塗料市場が直面する主な問題のひとつは、厳しい規制措置の存在です。世界中の政府や環境機関は、塗料に含まれる揮発性有機化合物(VOC)や有害化学物質の使用に厳しい規制を課しています。メーカー各社は、環境への影響を低減し、人々の健康を守ることを目的としたこれらの規制の遵守に苦慮しています。進化する基準により、企業は製品の改良、製造工程の変更、大規模な試験の実施に多額の投資を必要とします。こうした方針は持続可能性を促進するものの、全体的な事業コストを増加させ、製品承認プロセスには非常に時間がかかるため、中小企業が競争に打ち勝つのは困難です。

主要企業・市場シェア

この市場の有力企業には、老舗で財務的に安定した工業用塗料メーカーが含まれます。これらの企業は、以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティング網を有しています。The prominent companies in this market include The Sherwin-Willaims Company (US), PPG Industries Inc. (US), AkzoNobel N.V. (Netherlands), Axalta Coating Systems LLC (US), Jotun A/S (Norway), Nippon Paint Holdings Co., Ltd. (日本)、関西ペイント(日本)、RPM International Inc. (日本)、RPM International Inc.(アメリカ)、Hempel A/S(デンマーク)、BASF Coatings GmbH(ドイツ)。

技術別では、粉体塗料分野が予測期間中に最も急成長すると予測

パウダーコーティング技術は、その環境的利点、高性能機能、経済効率により、最も急成長するセグメントと予測されます。粉体塗料は、従来の溶剤を使用する塗料とは異なり、揮発性有機化合物(VOC)を含まないため、環境規制が高まり、持続可能性の目標が顕著になるにつれて、塗料として選ばれるようになります。この技術は、耐食性、耐薬品性、耐候性、機械的摩耗性に優れ、高品質な仕上がりが長持ちするため、自動車部品、機械、家電製品、建築部材、家具など、さまざまな産業用途に適しています。

省エネルギーで廃棄物の少ない製品へのニーズの高まりが、粉体塗料の使用を促進しています。粉体塗装は、オーバースプレーをリサイクルして再利用できるため、材料の無駄を最小限に抑え、運用コストを削減することができます。さらに、配合技術の進歩により、熱に弱い基材への使用が拡大し、電子やプラスチックなどの産業で新たな機会が生まれています。

パウダーコーティングは、工業生産が急成長しているアジア太平洋地域や中南米の新興経済圏でも需要が急増しています。さらに、北米やヨーロッパでは、環境に優しい塗料に対する意識が高まっており、これが粉体塗装技術への投資を促進する大きな力となっています。このような利点を備えた粉体塗料は、工業用塗料市場で最も急成長している分野であり続けるでしょう。

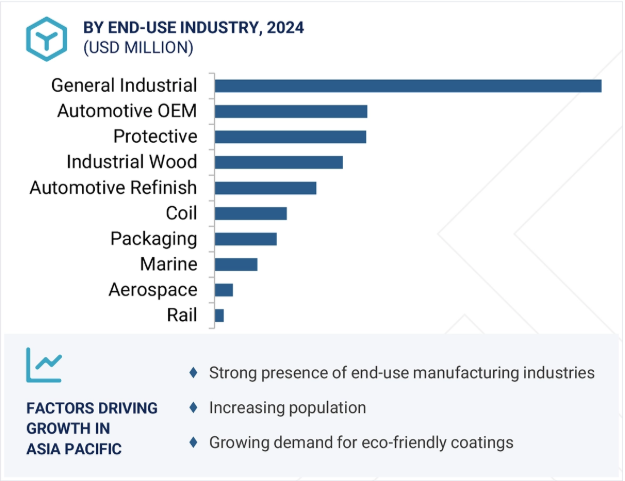

エンドユーザー別では、2024年の工業用コーティング市場で一般工業用セグメントが最大のシェアを占めています。

2024年、一般産業セグメントは、用途の多さと様々な産業での安定した需要により、産業用コーティング市場で最大のシェアを占めました。この分野には、製造、インフラ、エネルギー分野で使用される装置、機械、金属加工、パイプ、貯蔵タンク、その他の工業部品が含まれます。用途が多様であるため、強度を高め、腐食を防ぎ、外観を向上させる保護塗料や機能性塗料の需要は安定しています。

工業用コーティングは、化学環境、高温、湿気などの過酷な環境で使用される機械や装置の耐用年数を延ばすという重要な役割を担っています。発展途上国で工業化が進むにつれ、重機、建設機械、金属加工製品の需要が高まり、この分野の塗料消費量が増加しています。

インフラ整備、インテリジェント製造、ロボット化への関心の高まりは、工業施設の近代化につながり、ハイテク・コーティング・ソリューションの必要性をさらに高めています。また、一般産業分野は、環境への影響を低減するための規制上の圧力に直面しており、メーカー各社は水性塗料や粉体塗料のような持続可能なコーティング技術の採用を促しています。

アジア太平洋地域は、中国、インド、日本、韓国などの主要国における堅調な工業化、インフラ整備の進展、製造業の増加により、金額・数量ともに最大かつ最も価値のある工業用塗料市場となっています。この地域の特徴は、低コストの労働力、都市化の進展、工業化と製造・建設部門への外国投資を奨励する有利な政府政策です。

世界の製造拠点である中国は、一般産業、自動車、海洋、電子など、さまざまな用途における工業用塗料の需要をリードしています。インドもインフラ、自動車生産、工業装置への投資が続いており、急成長を遂げています。さらに、ベトナム、インドネシア、タイなどの東南アジア諸国が強力な製造拠点として台頭しており、需要をさらに刺激しています。同地域における環境規制の高まりは、従来の溶剤型塗料から水性塗料や粉体塗料といった環境に優しい塗料への移行を促しています。需要の増加とコンプライアンス要件に対応するため、国内外のメーカーは研究開発や生産能力の増強に多額の投資を行っています。

2025年2月、アクゾノーベル・インディア・リミテッドは、粉体塗料と研究開発事業をアクゾノーベルNVの子会社に売却するというアクゾノーベルN.V.の指示に従い、6~9カ月以内に装飾塗料と工業用塗料事業の売却を完了することを目指しています。アクゾノーベル・インディア社は、アクゾノーベルNVから装飾塗料の知的財産を取得する可能性があります。

2024年7月、アクサルタ・コーティング・システムズ・リミテッドは、溶剤系仕上げの高級美観を実現しつつ、環境への影響を大幅に削減するよう設計された水系工業用木材塗料の新シリーズ、セルリアンを発表しました。この製品ラインには様々な仕上げ剤と下塗り剤があり、高性能で環境に優しい木材用途のための多用途なソリューションを提供します。

2024 年 8 月、Jotun A/S が業界初で唯一の CX 規格の防錆粉体塗料を発売。

2024年11月、PPG社はイタリア最大の粉体塗料ディストリビューターであるSARO/Siccardi社と戦略的パートナーシップを結び、イタリア市場における販売網と顧客サービスを強化しました。この提携により、PPG の高品質粉体塗料への顧客アクセスが拡大します。

工業用塗料市場の主要企業

The Sherwin-Willaims Company (US)

PPG Industries Inc. (US)

AkzoNobel N.V. (Netherlands)

Axalta Coating Systems LLC (US)

Jotun A/S (Norway)

Nippon Paint Holdings Co., Ltd. (Japan)

Kansai Paint Co., Ltd. (Japan)

RPM International Inc. (US)

Hempel A/S (Denmark)

BASF Coatings GmbH (Germany)

【目次】

はじめに

30

研究方法論

37

要旨

48

プレミアムインサイト

52

市場概要

55

5.1 はじめに

5.2 市場ダイナミクス 動因:厳しい環境規制がVOCフリー塗料の需要を押し上げる – 自動車産業からの需要の増加 – 工業用塗料の性能の向上 – アジア太平洋地域における工業化の急速な進展 – 製品寿命の延長とメンテナンスの軽減に対する高い需要 抑制要因:粉体塗料では薄膜化が困難 – 水系塗料では乾燥時間が長い – 特殊添加剤と高機能塗料の原材料価格の変動 粉体塗料の薄膜化の難しさ – 水性塗料の乾燥時間の長さ – 特殊添加剤と高機能塗料の原材料価格の変動 – 造船とパイプライン分野での粉体塗料需要の増加 – ナノコーティングの使用の増加 – 厳しい規制政策

5.3 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競合ライバルの激しさ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 価格分析 主要企業が提供する工業用塗料の平均販売価格(エンドユーザー別、2024年 工業用塗料の平均販売価格動向(地域別、2022~2030年

5.6 マクロ経済指標 GDP動向と予測

産業動向

67

6.1 サプライチェーン分析

6.2 顧客ビジネスに影響を与えるトレンドと混乱

6.3 エコシステム分析

6.4 貿易分析 輸入シナリオ(HSコード3209) 輸出シナリオ

6.5 技術分析 主要技術-コーティングにおける革新 主要技術-自己修復材料-高性能薄膜複合材料

6.6 ケーススタディ分析 エネルギーセクター向け高品質粉体塗装 自動車品質における経済的粉体塗装部品

6.7 規制の状況 規制機関、政府機関、その他の組織 主な規制機関 規制の枠組み-到達点: 化学物質の安全使用の確保- 世界自動車申告可能物質リスト(GADSL)- エンドユーザー別自動車(ELV)指令- 国際材料データシステム(IMDS)

6.8 2025~2027年の主要会議・イベント

6.9 投資と資金調達のシナリオ

6.10 特許分析アプローチ 特許の種類別上位出願者の法域分析

6.11 工業用塗料市場におけるAI/GEN AIの影響

6.12 2025年米国関税の影響:工業用コーティング剤市場 主要関税の価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー別産業への影響

工業用塗料市場、機能別

99

7.1 導入

7.2 耐食性

7.3 耐火性

7.4 耐薬品性

7.5 耐熱性

7.6 耐紫外線性

7.7 防汚性

7.8 帯電防止

7.9 装飾コーティング

工業用塗料市場、技術別

101

8.1 導入

8.2 優れた密着性と低揮発性により需要が増加する水性塗料

8.3 溶剤型塗料 溶剤型塗料はその高い性能により引き続き市場を支配

8.4 優れた性能、コスト効率、低VOCを提供する粉体塗料

8.5 その他

工業用塗料市場、樹脂種類別

113

9.1 導入

9.2 アクリル樹脂の汎用性と費用対効果

9.3 アルキド樹脂 優れた機械的特性、優れた乾燥速度、高い光沢、アクリルバインダ ーよりも低コスト

9.4 エポキシ樹脂 優れた接着性、高い耐薬品性、優れた物性

9.5 ポリエステル樹脂 高機能塗料に広く使われる樹脂タイプ

9.6 ポリウレタン樹脂 水性ポリウレタン塗料の需要の増加

9.7 優れた熱安定性により非粘着性表面に適するフッ素樹脂

9.8 その他の樹脂の種類別

工業用塗料市場:エンドユーザー別

130

10.1 導入

10.2 一般工業人口の増加、インフラの整備、生活水準の向上が需要を牽引

10.3 保護塗料メーカーの戦略的拠点として台頭するアジア太平洋地域

10.4 電気自動車への需要が高まる自動車メーカー

10.5 需要を牽引する建設・インフラ活動の増加する工業用木材

10.6 事故件数の増加が需要を押し上げる自動車補修材

10.7 コイル表面の耐久性、環境に優しい利点、コスト面の利点が市場を牽引

10.8 ライフスタイルの改善と食習慣の変化が包装用塗料の需要を促進

10.9 海洋 造船セクターの成長鈍化が海洋用塗料需要を阻害

10.10 航空宇宙分野:クロムフリーコーティング技術の開発が市場成長を促進

10.11 鉄道 高速鉄道産業の進歩が鉄道用塗料市場を後押し

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 1208

- 自動車用電線コネクタ市場2025年(世界主要地域と日本市場規模を掲載):ワイヤ間コネクタ、ワイヤ対基板コネクタ、その他

- 多段式ルーツ真空ポンプ市場2025年(世界主要地域と日本市場規模を掲載):空冷式、水冷式

- 世界の貨物輸送市場の成長分析-市場規模、シェア、予測トレンド、見通し (2025-2034)

- 燃料電池用膜市場2025年(世界主要地域と日本市場規模を掲載):パーフルオロスルホン酸膜、その他

- 水のリサイクルと再利用の世界市場規模調査:装置別(ろ過、機械、タンク、パイプ、排水管)、容量別(25,000L未満、25,001~50,000L、50,001L~100,000L、100,001L以上)、最終用途別(工業用、商業用、住宅用)、地域別予測:2022~2032年

- 世界のビダグリプチン市場

- パワーコンバーターとインバーターの中国市場:12V電源コンバーター、24V電源コンバーター、48V以上

- 世界の金属加工油市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- オフィス用万年筆市場2025年(世界主要地域と日本市場規模を掲載):スポイト式、自動充填式、ピストン式、その他

- 超高純度炭化ケイ素の世界市場2025:種類別(半導体、LED、その他)、用途別分析

- 紫外線安定剤市場2025年(世界主要地域と日本市場規模を掲載):紫外線吸収剤、HALS(ヒンダードアミン系光安定剤)、安息香酸塩

- 植物性ハンバーガーの世界市場