世界の体外診断薬市場(~2029):製品・サービス別(装置、キット、ソフトウェア)、技術別

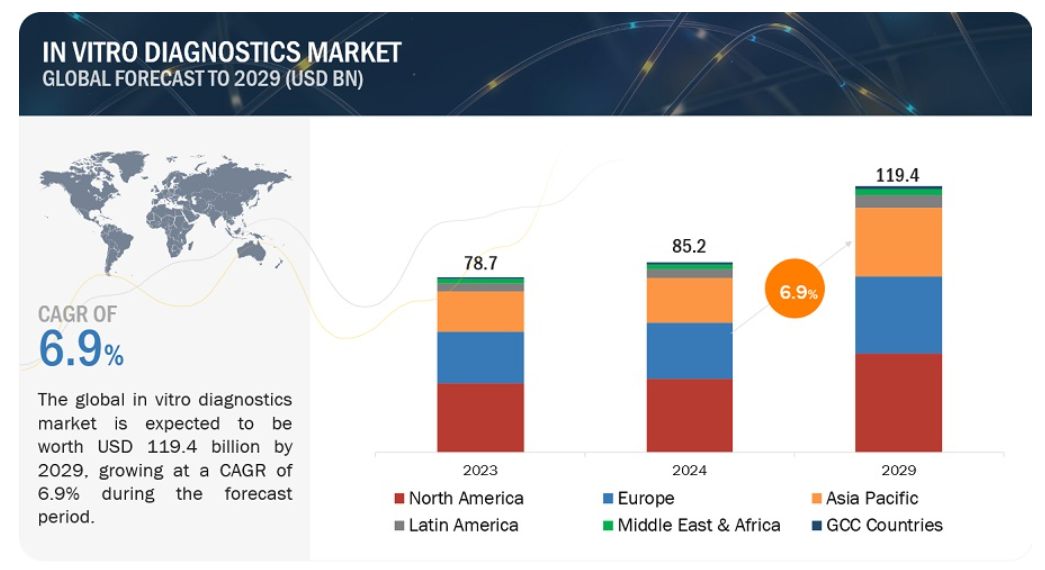

世界の体外診断薬市場は、収益ベースで2024年に852億ドル規模と推定され、2024年から2029年までの年平均成長率は6.9%で、2029年には1194億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されています。この新しい調査研究は、業界動向、価格分析、特許分析、会議・ウェビナー資料、主要関係者、市場における購買行動で構成されています。体外診断薬(IVD)市場の成長は、慢性疾患や感染症の蔓延、先進国や発展途上国における高齢者人口の増加、ポイントオブケア検査需要の高まりが原動力となっている。

しかし、不利な償還シナリオが予測期間中の体外診断薬市場の成長をある程度抑制するだろう。

市場動向

DRIVER: 高齢者人口の増加とそれに伴う慢性疾患・感染症の増加

世界的な老年人口の急増に伴い、加齢に伴う疾患の有病率は大幅に増加すると予想される。国連経済社会局(UN DESA)によると、2022年の世界レベルでは、世界の人口の約10%が65歳以上である。世界の高齢者の割合は、2030年にはほぼ12%、2050年には16%に達すると予測されている。

例えば、アメリカでは高齢者人口の80%近くが少なくとも1つの慢性疾患に苦しんでいる(出典:CDC)。National Council On Aging (NCOA)の調査によると、60歳以上の成人の94.9%が少なくとも1つの疾患を抱えており、78.7%が2つ以上の疾患を抱えている。

血中コレステロールが高いと、死因の第1位である心臓病や、死因の第5位である脳卒中のリスクが高まる。糖尿病も、高齢者が罹患する慢性疾患のひとつである。高齢者はホルモンの変動により内分泌障害を起こしやすいからである。したがって、高齢者人口の増加は、世界的にいくつかの慢性疾患の有病率を高め、体外診断用医薬品市場の成長を促進すると予想される。

阻害要因:不利な払い戻し

メディケアは現在、がんの既往歴のない個人には遺伝子検査の保険適用を提供していない。同様に、MedPAC(メディケア支払い諮問委員会)によると、医療検査は過去40年間で40%償還が減少している。このような減少に加え、医療制度における予算上の懸念は、臨床検査室における新しい診断技術の導入の大きな障害となるであろう。その上、欧州の多くの国々で償還に関する規則が強化されている。特に革新的な診断薬を開発するメーカーにとっては、保険適用審査手順が不透明で、保険会社によって異なるという厳しい制約がある。保険償還に必要なエビデンスの質に関する基準は、新規診断薬の発明者にとって不明確である。このため、革新的な診断薬の創出は非効率となり、それに比例して不必要な研究開発費も増加している。こうした償還シナリオの変化は、体外診断薬市場の成長に悪影響を及ぼすと予想される。

機会:新興市場における成長機会

体外診断用医薬品業界の大手企業は、インド、ブラジル、中国、韓国、トルコ、ロシア、南アフリカ、メキシコを含む新興国からの成長機会を期待すべきである。これは、これらの国々における高い疾病罹患率、患者数の多さ、医療インフラの改善、可処分所得の増加、医療ツーリズムの成長に起因している。

これらの国々では、ジカ熱、マラリア、チクングニアなどの熱帯病の発生率が著しく増加しており、中でも南米諸国が最も高い症例数を占めている。しかし、アジア太平洋地域は、規制やデータ要件が比較的緩やかなため、適応力がありビジネスに適したハブとして台頭してきている。現在、中国は研究開発への最大の投資国のひとつである。さらに、様々な市場プレーヤーが、製品の上市・承認、提携、事業拡大を通じて、新興国での製品ポートフォリオを戦略的に拡大している。これは検査室への診断システムの設置を支援し、体外診断用医薬品の普及に貢献する。

課題:運用上の障壁

主要市場の臨床検査室はまだ発展途上であり、技術者は、特にNGSやラボオンチップPCR装置などの新技術を採用する一方で、効果的なサンプル調達、保管、輸送を確保する上で運用上の課題に直面している。ラボのスペースも、交差汚染を避け、効率的な時間管理を確保するために、病原体検出に使用される特定の診断検査を実施するための要件を満たすように再構成する必要がある。その結果、高度な分子診断機器、特に1種類のサンプルに対応できる機器の維持・運用にかかるコストが大幅に上昇する。

しかし、高度な診断製品を操作する熟練した検査技師が不足していることが、特に新興市場における体外診断の全体的な普及を妨げている。

血液、血清、血漿の検体別セグメントは、2023年に体外診断薬産業で最大のシェアを占めた。

検体別では、体外診断用医薬品市場は血液、血清、血漿、尿、唾液、その他の検体に区分される。血液、血清、血漿セグメントは2023年のIVD市場で最大のシェアを占めている。このセグメントの大きなシェアは、献血数の増加に起因している。また、血液はIVD診断手順で最も広く採取されるサンプルであり、これらは遺伝子疾患、心血管疾患、癌、糖尿病などの様々な健康状態に関する情報を提供するため、健康全般のスクリーニングに好まれている。

2023年の体外診断業界では、病院&クリニックセグメントがエンドユーザー別で最大のシェアを占めた。

体外診断用医薬品市場は、エンドユーザー別に、病院・診療所、臨床検査室、血液バンク、在宅医療現場、製薬・バイオテクノロジー企業、学術機関、その他のエンドユーザーに区分される。2023年には、病院&クリニックがIVD市場で最大のシェアを占めている。感染症による入院患者数の増加が、病院の検査室における体外診断検査の導入と使用を増加させ、市場成長を牽引している。

2023年の体外診断業界では北米が最大のシェアを占めている。

地域別に見ると、体外診断用医薬品市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカ、GCCの6つの主要地域に区分される。2023年には、北米がIVD市場で最大のシェアを占めた。世界IVD市場におけるこの地域の大きなシェアは、主に米国とカナダの高度に発達した医療制度、多くの主要な国立臨床検査機関の存在、技術的に高度な機器への容易なアクセスに起因する。しかし、この地域におけるメディケア、メディケイド、民間医療保険会社による医療保険の適用拡大も、IVD市場の成長を促進する上で重要な役割を果たすと予想される。

主要企業

この市場の主要プレーヤーは、Roche Diagnostics(スイス)、Abbott Laboratories(米国)、Danaher Corporation(米国)、Siemens Healthineers AG(ドイツ)、Thermo Fisher Scientific(サーモフィッシャーサイエンティフィック)である。これらの有力企業は、強力な研究開発予算、強力なマーケティングと流通網、確立されたブランド認知など、いくつかの優位性を持っています。

この調査レポートは、体外診断薬市場を分類し、以下の各サブマーケットにおける収益予測と動向分析を掲載しています:

地域別

北米

欧州

アジア太平洋

ラテンアメリカ

中東・アフリカ

GCC諸国

製品・サービス別

試薬&キット

装置

データ管理ソフトウェアおよびサービス

技術別

免疫測定

臨床化学

分子診断学

血液学

微生物学

凝固・止血

尿検査

クロマトグラフィー&質量分析

検体別

血液、血清、血漿

唾液

尿

その他の検体

アプリケーション別

感染症

腫瘍学

内分泌学

循環器

血液スクリーニング

遺伝子検査

自己免疫疾患

アレルギー診断

薬物モニタリングと検査

骨・ミネラル障害

凝固検査

血液型タイピング

その他のアプリケーション

エンドユーザー別

病院・クリニック

臨床検査室

血液銀行

在宅医療

製薬・バイオテクノロジー企業

学術機関

その他のエンドユーザー

2023年12月、サーモ・フィッシャー社は、呼吸器系の生物学的検体から細菌やウイルスの病原体を分離・精製するための応用バイオシステムズ社のMagMAX Dx Viral/Pathogen NA Isolation Kitと自動核酸精製装置サーモ・サイエンティフィック社のKingFisher Apex Dxを発売した。

2023年11月、ロシュはE型肝炎ウイルス(HEV)感染検出用イムノアッセイElecsys Anti-HEV IgMおよびElecsys Anti-HEV IgGをCEマーク取得国で発売した。

2023年7月、シーメンスはFDAの認可を取得し、世界の主要市場で免疫測定および臨床化学用のAtellica CI Analyzerを発売した。

2022年8月、ロシュはデジタルポリメラーゼ連鎖反応(PCR)システムであるDigital LightCycler Systemを発売した。このシステムは、がんやその他の病気と闘う強力な新しい診断プラットフォームである。

2022年11月、ダナハー社が多重PCR検査であるXpert Xpress MVPを発売。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 調査対象年

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変化のまとめ

1.7.1 景気後退の影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 市場の内訳とデータの三角測量

2.4 市場ランキング分析

2.5 調査の前提

2.6 リスク評価

2.7 制限事項

2.8 成長率の仮定

2.9 景気後退の影響

3 エグゼクティブ・サマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 価格分析

5.3.1 主要メーカーの平均販売価格動向(製品別

5.3.2 平均販売価格動向(地域別

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 ポーターの5つの力分析

5.8 顧客のビジネスに影響を与えるトレンド/混乱

5.9 規制情勢

5.9.1 規制機関、政府機関、組織

5.10 技術分析

5.10.1 主要技術

5.10.1.1 免疫測定法

5.10.1.2 分子診断薬

5.10.2 補完的技術

5.10.2.1 PCR

5.10.3 隣接技術

5.10.3.1 多重ポイントオブケア検査(xpoct)

5.10.3.2 核酸ラテラルフロー免疫測定法(nalfia)

5.11 貿易データ分析

5.11.1 輸入シナリオ

5.11.2 輸出シナリオ

5.12 特許分析

5.13 2024-2025年の主要会議・イベント* 5.14 主要ステークホルダーと購買基準

5.14 主要ステークホルダーと購買基準

5.14.1 主要ステークホルダーと購買プロセス

5.14.2 購入基準

*これらのセグメントで提供される情報は、あまり網羅的でない可能性がある。これらの情報は、一次調査および二次調査におけるデータの入手可能性とベストエフォートに基づいて提供される。

6 臨床検査薬市場:製品・サービス別(百万米ドル、2021,2022,2023,2028,2029年)

6.1 導入

6.2 試薬・キット

6.3 装置

6.4 データ管理ソフトウェアとサービス

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 3609

- GPUデータベースのグローバル市場規模調査、用途別(GRC、脅威インテリジェンス、CEM、不正検知・防止、SCM)、ツール別(GPU加速データベース、GPU加速分析)、展開モデル別、業種別、地域別予測:2022年~2032年

- 世界の高温耐性保護フィルム市場

- 熱可塑性エラストマーのグローバル市場規模調査、タイプ別(SBC、TPU、TPO、TPV、COPE、PEBA)、最終用途産業別(自動車、建築・建設、履物、電線・ケーブル、医療、エンジニアリング)、地域別予測 2022-2032

- 5Gスタッカーの世界及び日本市場2026年:種類別(ビンスタッカー、パレットスタッカー)

- 長繊維不織布ジオテキスタイルの世界及び日本市場2026年:種類別(1.7mm以下、1.7mm~3mm、3mm以上)

- リチウム電池用ニッケルめっき鋼板の世界市場規模は2031年までにCAGR 26.2%で拡大する見通し

- 世界の超広帯域市場(2025 – 2030):用途別、測位システム別、業種別、地域別分析レポート

- 高性能冷却用アルミニウム材料の世界及び日本市場2026年:種類別(3系(Al-Mn)、5系(Al-Mg))

- 金属粒子精製装置の世界市場2025:種類別(アルミニウム系粒子精製装置、チタン系粒子精製装置、ジルコニウム系粒子精製装置、炭素系粒子精製装置)、用途別分析

- 卵泡立て器の世界市場2025:種類別(電気式卵泡立て器、手動式卵泡立て器)、用途別分析

- 4-メトキシ-2,3-ジヒドロ-1H-インドール-2-オン(CAS 7699-17-4)の世界市場2020年~2025年、予測(~2030年)

- 標的特異的PSMA放射性核種薬物複合体の世界及び日本市場2026年:種類別(単剤療法製品、併用療法製品)