水力発電のグローバル市場レポート:技術別(従来型水力発電、貯水池または貯水池、その他)、用途別

市場概要

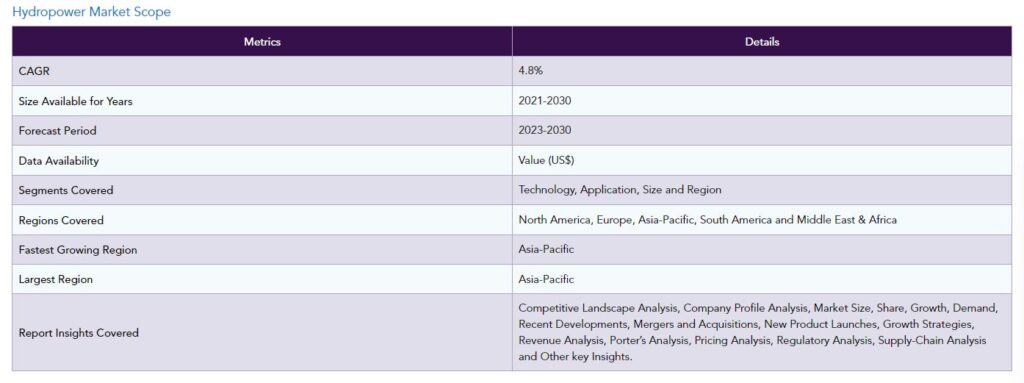

世界の水力発電市場は、2022年に2,441億米ドルに達し、2023-2030年の予測期間中にCAGR 4.8%で成長し、2030年には3,482億米ドルに達すると予測されている。

水力発電市場は、継続的な技術革新と進化するエネルギー政策により、世界的に大きな成長を遂げている。水力発電には150年近い長い歴史があるが、最近の焦点は、近代的な電力システムと再生可能エネルギー統合の変化する需要に対応するために、技術を適応させ強化することである。水力発電の拡大は、高額な初期投資と長い開発期間のために、しばしば公共部門の関与に依存してきた。

さらに、水力発電の拡大は、高額な初期投資と長い開発スケジュールのために、しばしば公的セクターの関与に依存してきた。IEAによれば、世界の水力発電量は約70TWh増加し、2%近い伸びを示した。この成長は、2021年から2022年にかけての旺盛な容量導入によるものである。2022年の発電容量増は32GWに達し、過去5年間の平均を40%上回った。

アジア太平洋地域は水力発電業界最大の市場であり、中国やインドなどの国々で大幅な成長が見られる。IEAによると、中国は水力発電市場で圧倒的な地位を占めており、2030年までこの地位を維持すると予測されている。予測期間中、世界の発電容量増加の40%を占めると予想されている。インドは、水力発電分野で世界第2位の成長市場として台頭してきている。

水力発電市場は、より持続可能で低炭素なエネルギー源への移行の必要性から、再生可能エネルギーへの需要の高まりによって牽引されると予想される。IEAによると、ネット・ゼロ・エミッション・シナリオに合わせるためには、再生可能エネルギーの供給は2023年から2030年の間に毎年約13%増加する必要がある。これは、過去の再生可能エネルギー導入量を大幅に上回る成長率である。

2022 年には、水力発電の利用可能性が、バイオエネルギー以外の再生可能エネルギーが史上 2 番目に高いシェアの伸びを達成することを可能にする役割を果たした。2020 年は、COVID-19 の大流行とエネルギー総消費量の減少という特殊な状況に見舞われたが、水力発電の一貫した貢献が再生可能エネルギーの成長を後押しした。水力発電は、容量(再生可能エネルギー全体の38%)と発電量(50%)の両方で最大の再生可能電力技術として際立っている。再生可能エネルギーにおけるその確立された地位は、世界のエネルギー需要を持続的に満たす上で、その重要性を強調している。

水力発電市場は、政府のインセンティブと政策によって牽引されると予想される。例えば、ヨーロッパでは揚水発電の容量が大幅に増加している。IEAによると、2022年にはほぼ2GWの揚水発電容量が稼働し、容量拡大のマイルストーンとなった。スイスとポルトガルのプロジェクトは、太陽光発電と風力発電の統合を強化するように設計されている。

米国では、2022年8月に成立したインフレ抑制法のような政策が、水力発電に対する政府の支援を示している。この法律は、水力発電技術の導入と開発を奨励するために税額控除を増やし、延長するものである。また、30カ国が新規および既存の水力発電所を明確に対象とした政策を確立している。また、世界各国の政府は、大小の水力発電容量を長期導入目標、エネルギー計画、再生可能エネルギーインセンティブの枠組みに組み込んでおり、これは他の変動自然エネルギーに匹敵するものである。

水力発電市場は、風力発電と太陽光発電の成長による影響を受けており、再生可能エネルギーの状況に変化をもたらしている。過去20年間、再生可能エネルギー政策の大半は風力と太陽光発電技術に焦点を当ててきた。その重点は、設置目標、財政的インセンティブ、長期電力購入契約といった施策によって達成されてきた。風力発電と太陽光発電に対する集中的な政策的注目は、その急速な導入と容量拡大に影響を与えた。

風力と太陽光発電技術は、再生可能エネルギー分野で急速に台頭してきた。IEAによれば、2022年に600TWhを超えた再生可能エネルギー発電量の記録的な増加の約85%を風力と太陽光が占めている。この大幅な貢献は、水力発電市場の成長率を一部犠牲にしている。風力と太陽光が大きな成長を遂げた一方で、水力発電の拡大は比較的緩やかで、2022年の増加率は約2%であった。これは、風力や太陽光といった代替エネルギーが水力発電に競争圧力をかけていることを浮き彫りにしている。

さらに、100カ国以上が風力や太陽光発電に的を絞った政策やインセンティブを導入している。こうした政策は、風力発電や太陽光発電の導入と容量拡大を促進し、再生可能エネルギー間の投資と市場シェアをめぐる競争をさらに激化させている。風力発電と太陽光発電の設備容量が増加するにつれ、水力発電の相対的な市場シェアは低下している。風力と太陽光に向けられた政策とインセンティブは、世界の再生可能エネルギー市場の構成を再編成する一因となっている。

揚水発電(PSH)プラントは、水力発電の中で最も急成長している技術分野である。再生可能エネルギー容量の増加に伴い、安定した電力供給を確保するため、多くの国がPSHプロジェクトを採用しているからである。中国は、風力と太陽エネルギーへの依存度を高めるため、揚水発電を急速に拡大している。国際水力発電協会(IHA)の評価によると、世界中の揚水発電の取り組みには、9,000ギガワット時(GWh)の電気エネルギーを貯蔵する能力があるという。

PSHプロジェクトは世界的に牽引力を増している。中国、米国、オーストラリアは、再生可能エネルギー・ポートフォリオを補完するためにPSHに投資している。このプロジェクトは、送電網の信頼性を高め、需要と供給のバランスをとるのに役立っている。この技術は世界的に優位を占めており、エネルギー貯蔵の総設備容量の94%以上を占めている。その優位性は、リチウムイオン電池やその他の電池のような代替品よりも際立っている。

アジア太平洋地域は、同地域の政策と新たな開発によって水力発電市場を大きく支配している。中国は容量拡大において重要な役割を果たし、2022年に追加された容量の4分の3を占めた。この成長は、いくつかの大規模水力発電プロジェクトの試運転によるところが大きい。IEAによると、中国企業は2030年までに建設が計画されている水力発電所容量の約45%に携わると予測されている。

さらにインドは、複数の大規模水力発電プロジェクトの開発に積極的に取り組んでいる。これらのプロジェクトは、今後数年間で、エネルギー・ミックス全体に大きく貢献すると期待されている。水力発電は、2030年までに500GWの非化石電力容量を達成するというインドのコミットメントにとって、極めて重要な技術である。同国が再生可能エネルギー容量の拡大を目指す中、水力発電はエネルギーミックスを多様化し、化石燃料への依存を減らす上で重要な役割を果たしている。

競争状況

同市場の主な世界的プレーヤーには、中国三峡集団、フランス電力公社、ハイドロ・ケベック、デューク・エナジー・コーポレーション、ブラジル電力公社、ロシア水力公社、オンタリオ発電公社、スタットクラフトAS.、Snパワー・ホールディング・シンガポールPte.Ltd.などがいる。Ltd.、Itaipu Binacional。

COVID-19の影響

COVID-19は、サプライチェーンに混乱を引き起こし、水力発電プロジェクトにとって重要な部品や機器の納入遅延を引き起こすことで、世界の水力発電市場に大きな影響を与えた。多くのプロジェクトは国際的なサプライヤーに依存しており、操業停止、渡航制限、生産能力の低下などがサプライチェーン上の課題につながった。一部のプロジェクトは、パンデミックによる不確実性のために延期されたり、完全にキャンセルされたりしている。

エネルギー需要が急増している新興経済国や発展途上国は、資金調達の課題に直面している。パンデミックによる電力需要の減少が電力会社の収入に影響を及ぼし、資金繰りに苦しむ国営電力会社や政府が大規模なインフラ・プロジェクトの資金を調達することが難しくなった。パンデミックはエネルギー需要パターンの変化をもたらし、一部の地域では戸締まりや景気減速による需要の減少が見られた。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争はウクライナの水力発電所に大きな影響を与え、同国のエネルギー・インフラに損害と混乱をもたらした。ロシアのウクライナ侵攻以来、エネルギー施設は空爆の標的となり、水力発電部門に深刻な被害をもたらした。国営の水力発電会社Ukrhydroenergoは、ウクライナの9つの水力発電所のうち4つがロシアの攻撃により被害を受けたことを明らかにした。攻撃は主にドニプロ川とドニエステル川にある発電所の電気設備と機械室に集中していた。

この攻撃により、9つの水力発電所の合計容量6,300MWのうち、約2,000MWの容量が失われた。水力発電所は通常、ウクライナのエネルギー生産の約10%に貢献している。被害が大きく、戦争が続いているにもかかわらず、被害を受けた水力発電所の容量を回復させるための努力が続けられている。技術者たちはすでに500MWの容量を復旧させており、より良い保護対策の実施に重点を置きながら、残りの容量も早急に復旧させる予定である。

技術別

従来型水力発電

貯水池

流水式

揚水発電

用途別

発電

負荷分散と送電網の安定性

マイクログリッドソリューション

養殖・養魚場

工業プロセス

その他

規模別

大規模水力発電

中規模水力発電

小規模・マイクロ水力発電

地域別

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

ロシア

その他のヨーロッパ

南米

ブラジル

アルゼンチン

その他の南米諸国

アジア太平洋

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東・アフリカ

主な動き

2023年8月、インドのVishnugad-Pipalkoti水力発電プロジェクトの建設が開始され、Hindustan Construction Co. Ltd.が、同プロジェクトの13kmの低圧ヘッドレーストンネル用に、直径9.86mのテラテック社製ハードロックダブルシールドTBMを進水させた。このプロジェクトは、スラストゾーン、シアゾーン、断層帯などの地質学的課題に直面しており、特殊なTBMエンジニアリングが必要である。

2023年5月、水力発電業界の著名な団体が欧州水力発電アライアンスを設立した。この共同イニシアチブは、水力発電の利点と、欧州連合の社会的、環境的、戦略的野心の実現への重要な貢献を支持しようとするものである。

2022年7月22日、イベルドローラはポルトガルの揚水発電施設「タメガ・ギガバッテリー」の落成式を行った。同時に、スイスでも同様の発電所が運転を開始した。これらの設備は、ヨーロッパの電力貯蔵容量を合計で2GW以上増強するよう設計されており、「水電池」と呼ばれている。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

技術別スニペット

用途別スニペット

サイズ別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

再生可能エネルギー需要

政府政策による水力発電の急増

阻害要因

水力発電市場は、風力発電と太陽光発電が成長する中、競争環境を勝ち抜く

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

技術別

はじめに

市場規模分析および前年比成長率分析(%):技術別

市場魅力度指数:技術別

従来型水力発電

技術別

市場規模分析と前年比成長率分析(%)

貯水池

流水式

揚水発電

用途別

導入

市場規模分析と前年比成長率分析(%):用途別

市場魅力度指数(用途別

発電*分野

導入

市場規模分析と前年比成長率分析(%)

負荷分散とグリッド安定化

マイクログリッドソリューション

水産養殖と養魚場

産業プロセス

その他

…

【お問い合わせ・ご購入サイト】

資料コード: EP7147-datam

- デジタル資産取引の世界市場2025:種類別(P2PKH、P2PK、P2SH)、用途別分析

- プローブピンの世界市場規模は2032年までにCAGR 6.9%で拡大する見通し

- ケータリング・フードサービス請負業者市場:グローバル予測2025年-2031年

- 自動車内装用部品市場:グローバル予測2025年-2031年

- 世界のポリブチレンアジペートテレフタレート市場(2025 – 2030):用途別、エンドユーザー別産業、地域別分析レポート

- フルオピコライドの世界及び日本市場2026年:種類別(含有量≥97%、含有量≥98%)

- クラウドベースの量子コンピューティングのグローバル市場規模調査、提供サービス別、技術別(トラップドイオン、量子アニーリング、超伝導キュービット)、用途別(最適化、シミュレーションとモデリング、サンプリング、暗号化)、業種別、地域別予測:2022-2032年

- 1,1-ビス(4-ブロモフェニル)-2,2-ジクロロエチレン(CAS 21655-73-2)の世界市場2020年~2025年、予測(~2030年)

- 世界のアンチモンフリーポリエステル市場規模・予測:製品種類別(ポリエチレンテレフタレート(PET)、ポリトリメチレンテレフタレート(PTT)、 ポリブチレンテレフタレート(PBT))、触媒別(チタン系触媒、アルミニウム系触媒、チタン・マグネシウム系触媒)、最終用途別(繊維、包装、自動車、建設)、地域別予測(2026年~2035年)

- クロスラミネートティンバーの世界市場規模は2030年までにCAGR 14.68%で拡大する見通し

- エッジデータセンターの世界市場規模は2030年までにCAGR 16.5%で拡大する見通し

- エンターテインメント向け没入型ディスプレイの世界市場規模調査:技術別(LED、OLED、その他)、解像度別(4K、8K)、用途別(劇場・映画館、エンターテインメント施設、博物館・展示会)、地域別予測:2022-2032年