水素検出の世界市場規模は2030年までにCAGR 11.8%で拡大する見通し

市場概要

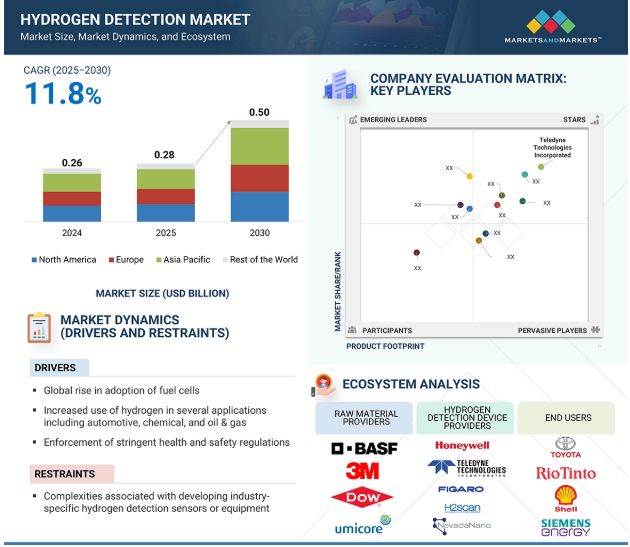

世界の水素検出市場規模は、2024年に0.26億米ドルと推定され、2025年の0.28億米ドルから2030年には約5.0億米ドルに増加し、2025年から2030年までの年平均成長率は11.8%で拡大すると予測されています。燃料電池の世界的な採用率の高さ、さまざまな用途での水素利用の増加、世界的な厳格な安全衛生規制の施行が、市場成長を促進する主な要因です。また、低炭素エネルギーシステムへのOEMのシフトと、IoT対応ガス検知システムの導入の増加は、市場プレーヤーに十分な機会を提供します。水素検知市場の魅力的な機会

AIとGen AIは、予測分析、スマートキャリブレーション、自動診断を可能にすることで、水素検知市場に大きな影響を与えます。これらの技術はリアルタイム監視を強化し、誤報を減らし、センサーの精度と寿命を向上させます。AIはまた、給油所や産業プラントのような重要な環境における迅速な意思決定のためのエッジコンピューティングを促進します。輸送やエネルギー分野での水素利用が拡大する中、AIの統合はより高い安全性、運用効率、規制遵守を保証し、進化する水素エコシステムにおいて不可欠なイネーブラーとなっています。

原動力:燃料電池の採用増加

水素検知市場は、輸送、産業、定置用電力産業における燃料電池技術の急速な導入によって大きく牽引されています。燃料電池、特に固体高分子形燃料電池(PEMFC)では、水素燃料が不可欠であり、水素の効果的なモニタリングと制御がすべてです。無臭、無色、可燃性である水素ガスの浪費や流出は、量が多ければ多いほど危険であり、爆発の危険も生じます。このようなリスクを低減するために、燃料電池スタック、貯蔵タンカー、燃料補給施設には効果的な水素検知設備が組み込まれています。

先進的な水素センサーが求められているのは、低排出ガス、低炭素のモビリティ、および水素を使用する電気自動車(すなわちFCEV):バス、トラック、電車を目指す傾向が強まっているためです。日本、韓国、中国、ドイツの各政府は、水素燃料を使用するための健全な政策支援を提供し、インフラ整備を加速させ、水素燃料を商業レベルにまで引き上げています。これらの開発の正味の効果は、多くの安全要件と操作上の有効性を備えた、絶え間なくタイムリーなガス水素観測の需要が高まっていることです。

さらに、水素燃料電池を使用したデータセンター、通信塔、遠隔地のモバイル電源やバックアップ電源のソリューションも登場しています。燃料電池分野の発展と成長に伴い、豊富で安定した水素センシングシステムのサポートが急務となっており、燃料電池技術も水素へのエネルギー転換を推進するものとして例外ではありません。

制約: 業界特有の水素検知センサーや装置の開発に伴う複雑さ

業界固有の検出システムの設計と開発が、水素検出市場の主な阻害要因です。水素の適用範囲は、石油・ガス、化学、自動車、エネルギー・電力、半導体など、安全、環境、運用が多様な幅広い産業分野にわたります。例えば、化学プラントのセンサーは、過酷な化学薬品に耐え、高温領域で安全に作動する必要があります。一方、自動車産業のセンサーは、軽量で即効性があり、車載診断装置に組み込むことができます。

このように多様なニーズがあるため、研究開発費がかさみ、製品開発が長期化します。さらに、どの業界においても、厳しい規制(ATEXやIECExを含む)に準拠することで、技術的・管理的な障害が生じます。そのため、通常、メーカー間の拡張性が低下し、エンドユーザーへのセンサーの価格が上昇します。

さらに、ほとんどの汎用水素センサーは存在しますが、ニッチ分野での実装に必要な精度や耐性を備えていません。カスタマイズ時のサプライチェーンのひずみ、特に新興企業や中小企業に関連するひずみの性質は、新しい市場でのカスタマイズオプションの利用可能性が限られていることからも明らかです。そのため、需要が増加しても、特殊化され、認証され、拡張可能なソリューションを提供する可能性がないため、市場の可能性は完全に制限され、重要なインフラへの広範な採用や、水素をベースとした新たなエコシステムの構築はできません。

可能性:低炭素エネルギーシステムへのOEMのシフト

脱炭素化とネット・ゼロ・エミッションの達成に向けた動きにより、相手先商標製品メーカー(OEM)は、低炭素で環境に優しい水素ベースのエネルギー・システムへの投資を増やしています。この動きは、水素検知市場に大きな可能性をもたらしています。化石燃料に代わる燃料を探す努力の中で、OEMが代替燃料を追求するにつれて、水素は輸送、発電、工業処理の触媒になりつつあります。その一例として、燃料電池自動車(FCEV)、水素を動力源とする列車、データセンターのバックアップ電源システムなどが挙げられ、OEMが先駆者となっています。

水素検知センサーは、安全性、性能、規制遵守、生産、貯蔵、輸送、使用を改善します。例えば、トヨタ、ヒュンダイ、カミンズは水素技術とインフラに投資しており、組込みセンサーは、漏れを最も早い段階で検出し、関連するリスクを軽減する重要な部分となるでしょう。

水素経済の発展における政府のインセンティブも、こうした傾向を後押ししています。OEMが水素ベースの製品の規模を拡大しようとするにつれて、信頼性が高く、拡張可能で、小型化された検出ソリューションに対する需要が急激に高まるでしょう。OEMの持続可能性目標に自社製品を適合させ、AIを組み込んでメンテナンスを予測するセンサーメーカーは、変動するグリーンエネルギー環境において大きな成長の可能性を獲得するでしょう。

課題:検出装置の予期せぬダウンタイムによる生産と収益の損失

水素を大量に消費するプロセスにおける計画外の装置のダウンタイムは、生産と収益の不安定さに大きな損失をもたらす可能性があり、水素検知業界における最大の課題の1つとなっています。センサーは安全のために不可欠ですが、検知システムが誤作動を起こしたり、予期せぬ故障を起こした場合、水素の可燃性が高いことから、起こりうるリスクを回避するために、生産ライン全体や貯蔵ユニットのシャットダウンが必要になります。

主要企業・市場シェア

この課題は、化学工場、精製所、水素ステーションなどの連続プロセスで顕著に見られます。さらに、複雑な設置設定やセキュリティクリアランスの要件により、検知システムの故障診断に時間がかかることもあります。

レガシーな検知システムにはリアルタイム診断や予知保全機能がない傾向があり、センサーの劣化が検出されないリスクが高くなります。最新のAI対応ソリューションはこのようなリスクを軽減するのに役立ちますが、まだ普遍的に使用されているわけではありません。スマートな自己監視型検知システムに移行しない企業は、運用の非効率性と財務上の損失に陥ります。したがって、この分野は、計画外のダウンタイムを削減し、重要なインフラストラクチャの運用継続性を確保するために、強力なリアルタイム監視と自己診断水素センサーの開発に焦点を当てる必要があります。

水素検知市場で世界的に大きな存在感を示している主要企業には、Teledyne Technologies Incorporated(アメリカ)、Honeywell International(アメリカ)、H2San(カナダ)、Figaro Engineering(日本)、Nissha FIS(日本)、MSA Safety(アメリカ)、H2Sense(中国)、SGX Sensortech(スイス)、Drägerwerk AG & Co. KGaA(ドイツ)、Alphasense(英国)。水素検知エコシステムは、研究開発機関/大学/ラボ、水素検知装置プロバイダー、ソフトウェアプロバイダー、エンドユーザーで構成。

センサー技術別では、予測期間中、電気化学センサーセグメントが最大の市場シェアを占める見込み。

電気化学センサーは、高感度、低コスト、工業環境における低レベルの水素検出への適用性により、予測期間中、センサー技術別に水素検出市場を支配する見込み。これらのプローブは、水素ガス濃度に比例した電流を発生させることで動作するため、正確でリアルタイムのモニタリングを継続的に行うことができます。コンパクトでエネルギー効率に優れ、メンテナンスが容易なソリューションであるため、石油・ガス、化学、自動車産業など、固定式および携帯式の検出システムを備えたさまざまな産業で使用することができます。

電気化学式水素センサーの用途は、厳しく監視される場所や危険な場所での安全性を監視する必要性から増加しており、主に燃料電池、発電部門、化学プラントで見られます。電気化学センサーは、他のセンサータイプ(MEMSや触媒ビーズなど)と比較して、特に適度な温度と湿度レベルにおいて、最適化されたコスト/性能比を有しています。また、北米、ヨーロッパ、アジア太平洋地域を含む世界各地で、排気ガスや漏れの検知に関する基準を厳しくする必要性があるため、エンドユーザーは安定した検知技術を採用する必要に迫られています。水素インフラが成長するにつれて、電気化学センサーは広範なセキュリティ施行を促進するために効果的に使用することができます。

検出範囲別では、0~5000ppmセグメントが予測期間中最大の市場を占めると予測

0-5000 ppm検出レンジセグメントは、予測期間中、水素検出市場で最大の市場シェアを獲得すると予測されます。この検出範囲は、低レベルの水素漏れを検出する際に特に有用であり、検出されなければ、低濃度であっても水素の可燃性と爆発性の特性のために非常に危険です。従って、0-5000ppmセンサーは、リークの早期検出が不可欠な産業保護スキーム、研究所、自動車用途に普遍的に組み込まれています。

石油・ガス、化学製造、輸送産業では、安全基準を満たし、運転中の危険を減らすために、この範囲でのリーク検出を強く重視しています。さらに、水素が燃料電池や再生可能エネルギー用途で使用されるようになると、信頼性の高い低レンジ検出の使用がますます重要になります。電気化学センサーと半導体センサーは通常、高速応答と小型化によってこの検出範囲を実現します。このセグメントの成功は、特に水素インフラを安全に確立しようとしている発展途上国において、拡張性があり、ポータブルおよび固定設備に簡単に統合できる手頃な価格のセンサーソリューションによって後押しされています。

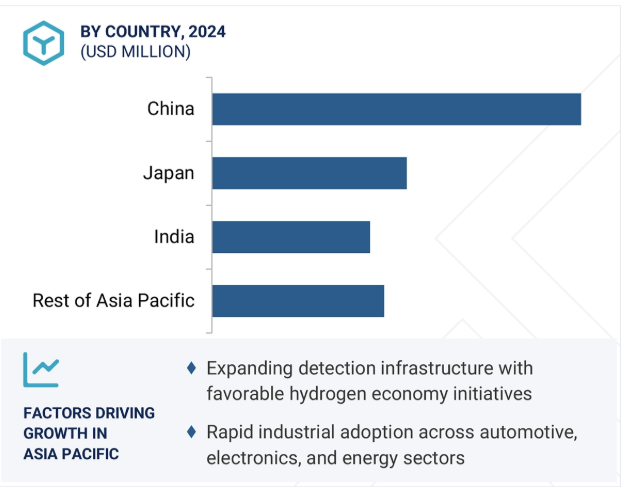

アジア太平洋地域は、工業化、環境意識の高まり、水素インフラへの投資の増加に牽引され、予測期間を通じて水素検知市場で最も高い成長が見込まれています。中国、日本、韓国、インドなどの国々は、クリーンエネルギーへの移行を積極的に模索しており、水素はエネルギー、輸送、製造などの産業の脱炭素化の重要な部分を形成しています。この地域の勢いは、生産、貯蔵、使用環境における安全性を提供する高度な水素検知技術に対する旺盛な需要に表れています。

日本と韓国は、水素燃料電池車の普及と水素補給ステーションの建設で世界をリードしており、水素漏れ検知システムの優先市場となっています。また中国は、支援政策と資金調達に支えられ、水素製造、特にグリーン水素の取り組みに多額の投資を行っています。これらの経済圏が水素の利用を拡大するにつれて、堅牢な安全モニタリングの必要性が高まり、水素用センサーと検知システムの採用が加速しています。また、Figaro Engineering (日本)、Nissha FIS (日本)、SGX Sensortech (スイス) などの地域プレーヤーが利用可能であるため、検出ソリューションへの地域アクセスが保証されています。政府の支援プログラムと意識の高まりにより、アジア太平洋地域は今後数年間、力強い勢いを見せるでしょう。

2025年7月、フィガロエンジニアリング(日本)は、水素安全アプリケーションをターゲットとしたTGS 2616水素ガスセンサーをアジア太平洋地域で発売しました。このセンサーは、特に産業や自動車環境において、感度と信頼性を向上させ、低濃度の水素を検出するように設計されています。

2025年5月、ハネウェル・インターナショナル(アメリカ)は、熱伝導率技術を活用し、50ppmという低濃度の水素漏れをリアルタイムで検出するメンテナンスフリーの水素リークディテクター(HLD)を発売。このソリューションは、安全性と運用効率を向上させた水素発電システムをサポートするように設計されています。

2023年3月、H2scan(アメリカ)は、爆発的な水素の蓄積からバッテリールームを保護し、10年以上メンテナンスフリーのHY-ALERTA 5021 Solid-State Area Hydrogen Monitor製品を発売しました。HY-ALERTA 5021は、他のセンサー技術では誤報を引き起こす可能性のある他のガスが存在する場合でも、低レベルの水素を検出することができます。

2022年6月、Teledyne Technologies Incorporated(アメリカ)は、可燃性ガス(PPMおよびLEL)、酸素(O2)、一酸化炭素(CO)、硫化水素(H2S)の両方を読み取る技術を搭載したGT-Fire製品の発売を発表しました。GT-Fireの人間工学に基づいたデザインは、最も厳しいスペースでのリーク検知を可能にし、調査中に視覚的・聴覚的な警告を発します。

2022年3月、NevadaNano社(アメリカ)はMPS可燃性ガスセンサーのミニバージョンを発売しました。この新しい炭化水素センサーは10年以上の寿命を持ち、IoTや大量生産アプリケーションをターゲットとしています。MPS Mini Flammableは、空気とガスの混合物の熱力学的特性を測定し、水素を含む19種類の可燃性ガスについて、現場校正の必要なく0~100%LELを正確に報告します。

水素検知市場のトップ企業リスト

水素検知器市場を支配しているのは以下の企業です:

Teledyne Technologies Incorporated (US)

Honeywell International (US)

H2San (US)

Figaro Engineering (Japan)

Nissha FIS (Japan)

MSA Safety (US)

H2Sense (China)

SGX Sensortech (Switzerland)

Drägerwerk AG & Co. KGaA (Germany)

Alphasense (UK)

NevadaNano (US)

Membrapor (Switzerland)

Neoxid Group (Germany)

Aeroqual (New Zealand)

Makel Engineering, Inc. (US)

【目次】

はじめに

15

1.1 調査目的

1.2 市場の定義と調査範囲の包含と除外

1.3 調査範囲 市場対象年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

20

2.1 はじめに セカンダリーデータ- 主要なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- プライマリーソースからの主要データ- プライマリーの内訳 セカンダリーおよびプライマリーリサーチ- 主要な業界インサイト

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 市場の内訳とデータの三角測量

2.4 調査の前提

2.5 制限事項

2.6 リスク評価

エグゼクティブサマリー

25

プレミアム・インサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 価格分析 センサー技術の平均販売価格動向(主要プレイヤー別)(2020~2024年) 平均販売価格動向(地域別)(2020~2024年

5.6 顧客のビジネスに影響を与えるトレンド/混乱

5.7 技術分析 主要技術- 電気化学センシング技術- 光学センシング技術 補完技術- エネルギーハーベスティング技術 隣接技術- ガスクロマトグラフィー

5.8 ポーターファイブフォース分析

5.9 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.10 ケーススタディ分析

5.11 貿易分析 輸入シナリオ 輸出シナリオ

5.12 特許分析

5.13 主要会議・イベント、2025-2026年-規制機関、政府機関、その他団体

5.14 規制ランドスケープ-規制の枠組み

5.15 AI/GENの水素検知市場への影響

5.16 2025年アメリカ関税の影響-水素検知市場導入 主要関税率の価格影響分析-アメリカ-ヨーロッパ-アジア太平洋 エンドユーザーへの影響

さまざまな技術が水素検知市場に与える影響(定性的)

50

6.1 導入

6.2 水素の分類 高度なセンシング材料 量子センサー モノのインターネット(iot)と人工知能(AI) 遠隔監視のための無線接続 センサーの小型化

水素検知の主要応用分野(定性)

70

7.1 序論 安全性とプロセス制御- 水素漏れ検知- プロセス監視と危険緩和- アラームとシャットダウンシステムの統合 排出とコンプライアンス監視

水素検知市場、センサー技術別

90

8.1 導入

8.2 電気化学

8.3 金属酸化膜半導体(MOS)

8.4 触媒

8.5 熱伝導性

8.6 マイクロエレクトロメカニカルシステム(MEMS)

水素検知市場、実施種類別

120

9.1 導入

9.2 固定式

9.3 ポータブル

水素検知市場:検知範囲別

150

10.1 はじめに

10.2 0-1000 ppm

10.3 0~5000 ppm

10.4 0~20,000 ppm

10.5 >0-20,000 ppm

水素検知市場、プロセス段階別

180

11.1 導入

11.2 生成

11.3 貯蔵

11.4 輸送

11.5 用途

水素検知市場、用途別

200

12.1 導入

12.2 石油・ガス

12.3 自動車・輸送

12.4 化学

12.5 金属・鉱業

12.6 エネルギー・電力

12.7 その他の用途

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 8659

- データ収集(DAQ)システム市場レポート:コンポーネントタイプ(ハードウェア、ソフトウェア)、速度(高速(>100 KS/s)、低速(<100 KS/s))、チャネル(128チャネル)、エンドユーザー(航空宇宙・防衛、エネルギー・電力、自動車・輸送、無線通信・インフラ、水・廃水処理、ヘルスケア、食品・飲料、その他)、地域別 2024-2032

- データセンター支援インフラのグローバル市場規模調査:ソフトウェア別(監視、運用、管理)、機能別(資産管理、運用監視、パフォーマンス最適化、構成、レポート&ダッシュボード)、地域別予測:2022年~2032年

- 自動車用角度位置センサーの世界市場2025:メーカー別、地域別、タイプ・用途別

- アナログフロントエンド市場2025年(世界主要地域と日本市場規模を掲載):1チャンネル、2チャンネル、3チャンネル、4チャンネル、8チャンネル、16チャンネル、その他

- マウンテンバイク用シューズの世界市場規模調査:価格帯別、流通チャネル別、エンドユース別、地域別予測:2022-2032年

- 一般用医薬品の世界市場2025:種類別(先発医薬品、ジェネリック医薬品)、用途別分析

- ATPアッセイ

- メシル酸ロピバカインの世界市場

- スマートフォン電源管理ICの中国市場:ボルテージレギュレータ、統合ASSP電源管理IC、バッテリー管理IC、その他

- ビタミンCエチルエーテル市場2025年(世界主要地域と日本市場規模を掲載):純度 ≥98%、純度 ≥99%、純度 ≥99.5%

- アルガンオイルのグローバル市場規模調査:カテゴリー別(オーガニック、従来型)、用途別(食品、医薬品・栄養補助食品、化粧品・パーソナルケア、その他)、形態別(アブソリュート、ブレンド)、地域別予測:2022-2032年

- パーソナルケアにおけるシリコーンの世界市場規模調査、製品タイプ別(シリコーン、シロキサン、シクロメチコン、ジメチコン、その他)、用途別(スキンケア、ヘアケア、カラー化粧品、サンケア、その他)、形態別(オイル、クリーム、ローション、パウダー、その他)、送達方法別(局所、経口、注射、その他)、ターゲットグループ別(男性、女性、子供、ユニセックス、その他)、地域別予測 2022-2032