世界の水素市場規模/シェア/動向分析レポート(2024年~2030年):エネルギー、モビリティ、化学&精製

市場概要

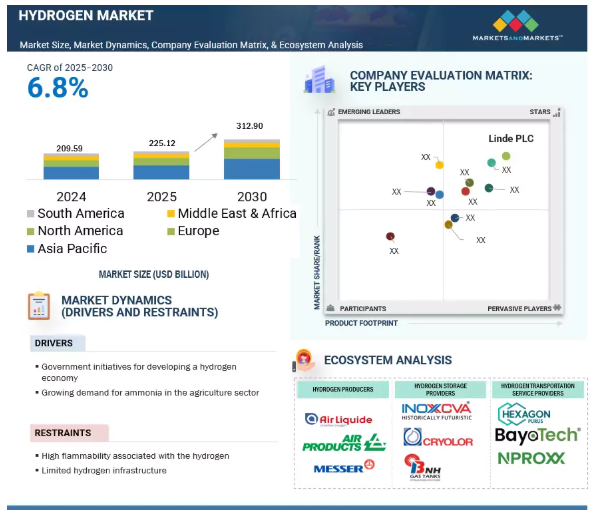

世界の水素市場は、2025年の2,251億2,000万米ドルから2030年には3,129億米ドルに達し、年平均成長率は6.8%になると予測されています。水素市場は、輸送、発電、産業用途の低排出で持続可能なエネルギー・ソリューションへの転換というトレンドの高まりによって成長軌道に乗っています。現在の支持的な広範な政治環境、脱炭素化目標、水素インフラが、導入レベルの拡大を可能にしています。電解、燃料電池、貯蔵技術の進歩により、特にグリーン水素の製造コストは着実に低下しており、商業的な実現可能性が向上し、よりスケーラブルなプロジェクトが可能になっています。政府、民間エネルギー企業、産業界のパートナーシップにより、規模が拡大し、輸出の可能性がある水素サプライチェーンが構築されつつあります。

推進要因 水素経済発展のための政府の取り組み

政府のイニシアチブは、生産、インフラ、エンドユーザー別用途の拡大に必要な政策枠組み、財政的インセンティブ、規制上の支援を提供することにより、水素経済の発展を加速する上で極めて重要です。北米、ヨーロッパ、アジア太平洋地域などの国家水素戦略では、低炭素水素の導入に向けた明確なロードマップが示されており、多くの場合、多額の公的資金と投資コミットメントによって支えられています。アメリカの水素ハブ、ヨーロッパの水素戦略、日本の水素基本戦略のようなプログラムは、大規模プロジェクトを可能にし、官民パートナーシップを促進し、電解槽、貯蔵、燃料電池技術の研究開発を奨励しています。さらに、税制優遇措置、補助金、炭素価格メカニズムは、水素と化石燃料を使用する代替燃料とのコスト格差の縮小に役立っています。こうした協調的な取り組みが市場の信頼を高め、水素を長期的な脱炭素化とエネルギー安全保障目標の中心的な柱として位置づけています。

制約:水素の高い可燃性

水素市場の主要な阻害要因の一つは、水素の高い燃焼性と爆発性です。水素は可燃性の範囲が広く、着火エネルギーが低いため、従来の燃料に比べて偶発的な着火の影響を受けやすい。このような特性から、厳格な安全プロトコル、高度な材料、特殊な封じ込めシステムが必要となり、プロジェクトの複雑さと運用コストが増大する可能性があります。また、特に人口密集地や都市部では、一般市民の認識や安全性への懸念が、許可や地域社会の受け入れを遅らせる可能性もあります。こうしたリスクに対処するためには、水素ソリューションの安全かつ拡張可能な展開を確保するために、安全技術、厳格な基準、一般市民教育への継続的な投資が必要です。

機会: 脱炭素化目標と気候変動への取り組み

脱炭素化目標や世界的な気候変動対策は、水素市場にとって大きなチャンスであり、ネットゼロ戦略を実現する重要な要素です。国や企業が温室効果ガスの排出削減を約束する中、水素は重工業、長距離輸送、発電など、脱炭素化が難しいセクターを脱炭素化する可能性があるとして、その認知度が高まっています。パリ協定のような国際協定、各国の気候法、カーボンニュートラル目標が、クリーンな水素技術に向けた政策行動や投資を後押ししています。このような規制の高まりは、大規模な水素プロジェクト、国境を越えた貿易回廊、セクター別のロードマップの開発を後押ししています。より多くのステークホルダーが持続可能性の目標に賛同する中、水素はその汎用性、拡張性、再生可能エネルギーシステムとの互換性から恩恵を受け、地域および世界市場において新たな成長の道を開きます。

課題:再生可能水素製造に伴う高コスト

水素市場が直面する大きな課題は、再生可能エネルギーによる水素製造、特に太陽光発電や風力発電による電気分解で生成されるグリーン水素に関連する高コストです。グリーン水素は、電解槽の資本コストが高いこと、規模の経済性が限られていること、再生可能エネルギー源の利用可能性が変動しやすいことなどから、化石燃料を使用した水素よりもかなり高価です。多くの地域では、政府の補助金やカーボンプライシングメカニズムがなければ、グリーン水素の平準化コストは競争力を持ちません。さらに、再生可能エネルギーと水素製造の統合には、高度な送電網インフラと貯蔵ソリューションが必要となり、システム全体のコストがさらに上昇します。このような経済的障壁は、プロジェクトの展開を遅らせ、民間投資を抑制し、クリーンな水素技術の広範な採用を妨げる可能性があります。

主要企業・市場シェア

燃料電池市場を支配しているのは、実績があり、財務的に安定している少数のサービス・プロバイダーです。市場のダイナミクスに適応し、高品質のソリューションとサービスを一貫して提供する能力を持つ彼らは、再生可能エネルギー部門のニーズを満たす重要なプレーヤーです。この市場に参入している企業は、Linde plc(アイルランド)、Air Liquide(フランス)、Air Products and Chemicals, Inc.(アメリカ)、Chart Industries(アメリカ)、Shell plc(イギリス)など。

生成タイプ別では、灰色水素セグメントが2024年に最大の市場シェアを占め

灰色水素セグメントは2024年に1,330億5,000万米ドルで、水素市場全体における支配的なシェアを反映。灰色水素セグメントは、その成熟した製造インフラ、広範な産業利用、比較的低い製造コストにより、現在世界の水素市場を支配しています。主に天然ガスから水蒸気メタン改質によって得られるこの形態の水素は、精製、アンモニア製造、化学などの分野で広く使用されています。この水素が注目されているのは、炭素回収の必要性がないことと、北米、ヨーロッパ、アジア太平洋などの主要地域で天然ガスが長年利用可能であることが主な理由です。灰色水素が環境に与える影響への懸念が高まる一方で、既存のバリューチェーンにおける水素の位置づけが定着していることや、一部の市場では厳しい排出規制がないことが、水素の普及を支え続けています。しかし、脱炭素化が重視されるようになるにつれ、この分野はますます精査されるようになり、ブルー水素やグリーン水素のようなよりクリーンな代替品が長期的な優位性を脅かす可能性があります。

貯蔵分野別では、材料ベースの貯蔵分野が予測期間中に2番目に高いCAGRを示すと予想されます。

水素市場における材料ベースの貯蔵は、従来の物理的貯蔵方法に代わる有望な方法として大きな注目を集めています。このセグメントには、金属水素化物、化学水素貯蔵、吸着剤材料などの技術が含まれ、体積密度が高く、安全性が向上し、低圧運転の可能性があります。これらの材料は、特定の条件下で水素を吸蔵・放出することができるため、携帯・移動用途や再生可能エネルギーシステムとの統合に適しています。現在進行中の研究開発では、動力学の改善、サイクルの安定性、材料コストの削減に重点を置き、これらのソリューションを商業用に拡大することを目指しています。安全かつ効率的でコンパクトな水素貯蔵ソリューションへの需要が、特に輸送やオフグリッドエネルギー用途で高まる中、材料ベースの貯蔵は、水素バリューチェーンを拡大する重要なイネーブラーとして台頭しています。

アジア太平洋地域は、政府の強力な政策、野心的な脱炭素化目標、急速な産業発展に支えられ、水素市場で最大の市場シェアを占めています。日本、韓国、中国、オーストラリアのような国々は、国家的な水素戦略、電解槽能力への大規模な投資、モビリティ、発電、産業分野での水素の展開を通じて、この地域の成長をリードしています。特に中国は、水素燃料電池車の展開とインフラの拡大が大きく進展し、主要プレーヤーとして台頭しています。日本と韓国は、統合されたバリューチェーン構想を通じて水素の導入を進めており、オーストラリアは、国内使用と輸出の両方を目的とした大規模なグリーン水素製造に注力しています。エネルギー安全保障、クリーンエネルギーへの移行、官民パートナーシップに重点を置くこの地域は、水素イノベーションを推進し続け、アジア太平洋地域を水素開発におけるグローバルリーダーにしています。

2025年2月、エア・リキード(フランス)はトタルエナジー(フランス)と戦略的パートナーシップを締結し、オランダで2つの大規模なグリーン水素プロジェクトを共同開発します。第一に、エア・リキードはロッテルダムのマースブラクテ(Maasvlakte)に200MWの電解槽「ELYgator」を建設、所有、運営し、年間最大23,000トンの再生可能水素をトタルエナジーズ社の工業用地に供給します。2029年の稼働開始時には年間約3万トンのグリーン水素を生産し、ゼーランドとアントワープのプラットフォームで年間最大45万トンのCO2排出量を削減する予定です。

2024年8月、リンデ・ピーエルシー(アメリカ)はシェル・ドイチュランド社(ドイツ)と、ドイツのヴェッセリングにあるシェル社のエネルギー&ケミカルズ・パーク・ラインランドに100MWのグリーン水素プラント(通称:REFHYNE II)を建設、所有、運営する契約を締結しました。この契約では、リンデ・エンジニアリングがPEM電解槽設備のエンジニアリング、調達、建設を担当し(ITMパワーがスタックを供給)、2027年から1日当たり最大44,000キログラムの再生可能水素を生産する予定です。

2023年3月、エアープロダクツ・アンド・ケミカルズ社(アメリカ)は、ケネディ宇宙センター、ケープカナベラル宇宙基地、その他のNASA施設など、NASAの複数の場所に液体水素を供給するため、宇宙計画を担当するアメリカ政府機関NASAから総額1億3,000万米ドル以上の複数の供給契約を獲得したと発表。

2022年12月、世界有数の総合エネルギー・化学企業であるサウジアラビア石油会社(サウジアラビア)と中国国営炭鉱会社である山東エネルギー集団は、水素、再生可能エネルギー、炭素回収・貯留に関する技術開発で協力。

水素市場トップ企業リスト

水素市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。水素市場の主要企業は以下の通り。

Linde plc (Ireland)

Air Liquide (France)

Air Products and Chemicals, Inc. (US)

Saudi Arabian Oil Co. (Saudi Arabia)

Shell plc (UK)

Uniper SE (Germany)

Chevron Corporation (US)

Exxon Mobil Corporation (US)

BP p.l.c. (UK)

Chart Industries (US)

OPmobility (US)

Luxfer Holdings PLC (US)

Faber Italy (Italy)

FIBA Technologies, Inc. (US)

Bayotech (US)

BNH Gas Tanks (India)

Cryofab, Inc. (US)

WELDSHIP (US)

Cryolor (France)

Hexagon Purus (Norway)

INOX India Limited (India)

NPROXX (Netherlands)

CALVERA Hydrogen (Spain)

Composite Advanced Technologies, LLC. (US)

Quantum Fuel Systems (US)

【目次】

はじめに

25

研究方法論

31

要旨

44

プレミアムインサイト

47

市場概要

50

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 水素経済発展のための政府イニシアティブ- 農業セクターにおけるアンモニア需要の増大 RESTRAINTS- 水素に関連する高い可燃性- 水素インフラの限定 OPPORTUNITIES-脱炭素化目標と気候変動への取り組み- 水素自動車需要の増大 CHALLENGES- 再生可能水素製造に関連する高コスト- 複合材料ベースのタンクの高コストと厳しい規制承認

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 水素生成の地域別平均販売価格動向(2022~2024年) 水素貯蔵の地域別指標価格分析(2024年) 水素輸送の地域別指標価格分析

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 貿易分析 輸出シナリオ 輸入シナリオ

5.8 技術分析 主要技術- 水蒸気メタン改質(SMR)- 部分酸化- 石炭ガス化- 電解- 水素貯蔵技術- 水素輸送技術 補助技術- 炭素回収・利用・貯蔵(CCUS)- 再生可能エネルギー技術 補助技術- 燃料電池技術

5.9 ケーススタディ分析 ハイブリット・イニシアチブがスウェーデンで化石燃料を使用しないグリーン水素による鉄鋼生産の転換を支援 クラフト・ハインツはキット・グリーン施設の脱炭素化のために電解槽を導入してグリーン水素を製造 Nproxxはアングロ・アメリカンがゼロエミッションの採掘用車両を開発し、コスト効率よく水素を貯蔵できるよう支援

5.10 主要な会議とイベント(2025~2026年

5.11 主要特許の特許分析リスト

5.12 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク- 北米の規制フレームワーク/政策- アジア太平洋の規制フレームワーク/政策- ヨーロッパの規制フレームワーク/政策- 中東・アフリカの規制フレームワーク/政策- 南米の規制フレームワーク/政策

5.13 ポーターの5つの力分析 新規参入の脅威 サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 競争相手の激しさ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 AI/ジェネレーティブAIの水素市場への影響 水素生成への影響 水素貯蔵への影響 水素輸送への影響 AI/ジェネレーティブAIのアプリケーション別影響 AI/ジェネレーティブAIの地域別影響

5.16 水素市場のマクロ経済見通し エネルギー転換と政策転換 研究開発投資 インフラ成長 気候変動

5.17 投資と資金調達のシナリオ

5.18 2025年米国関税の水素市場に対する影響 主要関税率の紹介 価格の影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 用途への影響

水素生成市場、セクター別

92

6.1 導入

6.2 水素生成の種類 灰色水素 – 低コストの製造が灰色水素の需要を促進 青色水素 – クリーン水素の需要増加が市場成長を促進 緑色水素 – ネットゼロ炭素排出目標の達成に向けた注目の高まりが緑色水素の需要を促進

6.3 物理的貯蔵- 定置用途の需要増加が市場を牽引 材料ベース- 材料ベースの水素貯蔵技術の信頼性向上が需要を押し上げる

6.4 輸送 遠距離- 水素インフラの拡大が市場発展を加速 短距離- 緊急対応用の水素需要の増加が市場を牽引

水素市場、用途別

111

7.1 導入

7.2 発電市場を牽引する世界的なエネルギーシステムの脱炭素化に向けたエネルギーへの取り組み – 携帯機器、バックアップ電源、送電網の安定化における水素の用途拡大が市場を支える 熱電併給(CHP) – 効率的で持続可能なエネルギー生成のアプローチを提供

7.3 移動性燃料電池電気自動車の需要急増が市場を牽引

7.4 化学・石油精製 石油精製 石油精製 石油精製 石油精製 石油精製 石油精製-ディーゼル中の硫黄分を低減する必要性の高まりが市場を後押し アンモニア製造-持続可能なアンモニア製造への注目の高まりが需要を後押し メタノール製造 メタノール製造 メタノール製造-輸送用燃料および廃水脱窒素への用途の増加が市場を強化

7.5 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 8738

- 世界のエンジニアードウッド市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 半導体用シール製品市場2025年(世界主要地域と日本市場規模を掲載):FFKM、FKM、FVMQ、VMQ、その他

- ポリリン酸アンモニウムの中国市場:APP I、APP II、その他

- 良性前立腺肥大症治療装置の世界市場(2025-2033):市場規模、シェア、動向分析

- アブレーションカテーテルの世界市場規模は2034年までにCAGR 13.6%で拡大する見通し

- 粒子スクラバーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 多段式ルーツ真空ポンプ市場2025年(世界主要地域と日本市場規模を掲載):空冷式、水冷式

- 世界のフレキシブル型生産装置市場

- インスリンの世界市場展望:2035年までCAGR 4.1%で成長し、315億ドル規模に達すると推定

- 世界の歯科用クラウン&ブリッジ市場(2024 – 2031):種類別、材質別、エンドユーザー別、地域別分析レポート

- カーペット市場レポート:素材別(ナイロン、オレフィン、ポリエステル、その他)、価格帯別(エコノミー、高級)、販売チャネル別(スーパーマーケット、ハイパーマーケット、専門店、オンラインストア)、エンドユーザー別(住宅、商業施設)、地域別 2024-2032

- 世界の血液学市場規模/シェア/動向分析レポート:製品種類別、試薬種類別、用途別、エンドユーザー別、地域別(~2033年)