塩酸電解の世界市場規模は2030年までにCAGR 3.1%で拡大する見通し

市場概要

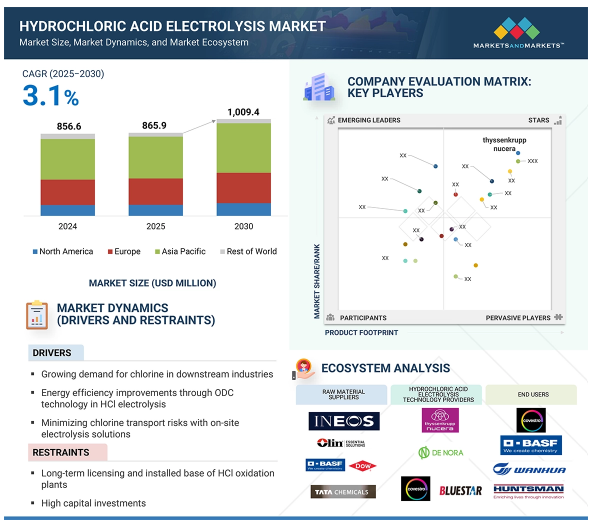

塩酸電解市場は、2025年の8億6,590万米ドルから2030年には10億940万米ドルに達すると予測され、予測期間中の年平均成長率は3.1%です。塩酸電解プロセスは、産業的、環境的、技術的要因を満たし、急速な成長を遂げています。持続可能性や循環型アプローチに対する化学、医薬品、水処理などの産業の関心の高まりに伴い、塩素回収塩酸電解の使用量も増加しています。これらの技術により、産業界は多くの化学製品製造手順の副産物である廃塩酸を利用して有用な塩素ガスと水素ガスを製造し、原料製品の使用量を削減し、環境への負荷を抑えることができます。また、環境規制はますます厳しくなっており、産業界はよりクリーンなクローズド・ループ生産システムへの切り替えを進めています。エネルギー効率の高い装置や膜セルの改良など、電解における技術革新により、プロセスの経済的実現性も容易になっています。

推進要因:川下産業における塩素需要の増大

ポリ塩化ビニル(PVC)は世界で最も一般的なプラスチックであり、PVC樹脂の消費量は年間4,000万トン以上に達し、特に新興国では年平均3%の増加を見せています。EU27カ国、英国、ノルウェー、スイスでは年間約650万トンの塩ビ製品が製造されており、そのうち塩ビ樹脂は510万トンがこの地域で消費され、ヨーロッパの全プラスチックの約10%を占めています。PVCの汎用性は非常に高く、現代社会のインフラや日常生活の向上に貢献する膨大な数の用途に利用されています。また、塩素は、PVC、イソシアネート、MDIおよびTDI(ポリウレタンフォーム)、溶剤、医薬中間体などの主要な川下製品の中核を構成し、世界の化学プロセスにおいて不可欠なベースケミカルです。このうちPVCの生産は、世界の塩素生産量の約40%、つまり年間1,600万トン近くの塩素を消費しています。PVCの製造は、中国、ヨーロッパ、北米などの主要地域で行われており、これらの地域を合わせると、世界全体の生産能力の50%以上を占めています。塩素を多用する製造工程では、特にPVCやMDIのような大規模製造の場合、塩酸(HCL)が副生します。この副産物は、物流面、環境面、財務面で深刻な経営課題となります。こうした問題を解決し、プロセスの循環性を高めるために、化学業界はHCI電解に移行しつつあります。この技術により、メーカーはHCIを電気化学反応によって塩素と水素ガスに戻すことができ、塩素化学の循環が可能になります。塩素HCIの回収により、企業は塩素の外部供給への依存を削減し、原材料のユーティリティを向上させ、業務効率を高めることができます。さらに、HCI電解は化学廃棄物を節約し、排出を最小限に抑えるため、企業の持続可能性と脱炭素化計画を促進します。

制約:高額な設備投資

塩酸(HCl)電解プラントの設立プロセスには、特に酸素脱分極陰極(ODC)のような複雑な技術が関係する場合、多額の投資が必要です。このプロセスでは、腐食性の強い塩酸や反応性ガス生成物である塩素、水素の性質が非常に強いため、耐腐食性に優れた非常に特殊な材料が使用されます。また、高性能電極、メンブレンセル、強靭な封じ込めシステム、高度なパワー電子機器など、必要とされる要素が多いため、コストもかさみます。さらに、操業の安全性を確保するためには、ガスハンドリングユニットやモニタリングユニット、緊急時の対応メカニズムなど、大規模なインフラが必要となり、コストはさらにエスカレートします。中小の化学メーカーは、このような高額な設備投資を行うことができません。ほとんどの企業は予算が限られており、短期間で利益が明らかになるような賢明な投資を行う必要があります。優れた資金調達方法、政府の優遇措置、炭素クレジット制度がないため、HCl電解プラントの建設は、認識されている価値よりもさらに高額になる可能性があります。例えば、HCl副産物のリサイクルによる原料コストの最小化、プロセス効率の向上、企業の持続可能性戦略とのマッチングなど、長期的な利点があるにもかかわらず、総利益は数年後に実現するものであり、当面の短期的な財務計画戦略には適合しない可能性があります。このコストの壁は、資本をほとんど利用できない地域や、塩素製造の代替方法が確立している地域ではさらに大きくなります。その結果、HCl電解技術の世界的な利用拡大に対する主な制限は、資本投資が高額になることです。

可能性:持続可能性と循環型経済慣行

持続可能性の台頭とグローバルなアプローチによる循環型経済の考え方は、化学製造企業が使用する、より責任ある資源効率の高い技術の必要性を引き出しており、塩酸電解はその中心的な側面となっています。このようなプロセスは、化学製造の一般的な副産物のひとつである塩酸を高純度の塩素と水素ガスに変換するため、循環型生産システムにおいて極めて重要です。工場内でこれらの貴重な物質を回収し、再利用することで、企業は有害物質を処分し、環境への排出を減らし、バージン材料として生産される原材料を最小限に抑えることができます。これは、資源効率を高めるだけでなく、外部のサプライチェーンに依存することなく、継続的な生産を可能にします。HClの電解により、企業は、塩素の輸送、保管、および外部での生産で発生する温室効果ガスの排出を削減することができます。オンサイト回収モデルは、エネルギーに対する操業支出を削減し、エネルギー効率を向上させ、着実に高い環境基準を達成するのに役立ちます。また、環境・社会・ガバナンス(ESG)目標にも貢献し、投資家の信頼性、安全性、市場での競争力において極めて重要な役割を果たします。産業基盤のグリーン化の価値が高まっていることと、顧客と規制当局の両方からの圧力が高まっていることは、HCl電解が時代のニーズを満たし、世界的な気候枠組みの中で温室効果ガスと廃棄物の目標に関連するソリューションになり得ることを意味します。さらに、水銀に関する水俣条約のような世界的な規制システムも、従来の水銀ベースの電解への依存から業界を移行させるプロセスを後押ししています。ヨーロッパでは、現在、メーカーの35%以上が酸回収システムに注目しています。これは、グリーンでより循環的な生産手順を促進できる持続可能なHCl電解プロセスへのソリューションに対する強い需要の証拠です。

課題 市場の断片化と知識のギャップ

塩酸(HCl)電解市場は、比較的断片化されたままであり、クロルアルカリ電解のような、より発展した化学処理技術ほど成熟していません。技術ガイドライン、性能測定指標、認証制度は世界的に標準化されておらず、このことも大規模な導入の大きな障壁となっています。このようなベンチマークがない場合、購入者、特に技術に詳しくない人は、システムを決定する際に大きな疑念を抱く可能性があります。長期的な信頼性、既存のインフラとの互換性、安全基準の達成、製品の運用効率に関する懸念によって、意思決定のプロセスが遅れる可能性があります。また、非標準化はベンダーの比較を難しくし、社内テストや第三者によるテストに目を向けさせます。さらに、特に新興地域の中小化学メーカーの間では、市場の知識格差が依然として大きい。大手の多国籍企業には、塩素回収を可能にするクローズドループシステムへの投資を支援できるような研究開発や持続可能性政策を専門とするスタッフが常駐しているかもしれませんが、中小企業には同じことは言えません。そのため、要求が高く、費用もかかり、リスクも高いように思われ、慎重になってしまいます。制限された市場教育、HCl電解の技術的側面に対する不慣れさ、持続可能な供給者エコシステムの欠如により、HCl電解の応用はほとんどアーリーアダプターのものとなっています。これらの情報と標準化のギャップを埋めることは、世界の他の地域への塩酸電解技術の移転を加速し、産業の持続可能性シフトのより広いプロセスを促進する上で重要です。

主要企業・市場シェア

塩酸電解市場は、技術開発、採用、商業化に影響を与える主要プレイヤーの相互依存システムの分析をカバーしています。このエコシステムは、技術プロバイダー、化学メーカー、その部品サプライヤー、環境・安全要件を定める規制機関、イノベーションを提供する研究機関などで構成されます。また、インセンティブや持続可能な義務付けを提供する政府機関や、金融機関のプロジェクトに資金を提供する金融業者も、採用を可能にする上で重要な役割を担っています。

2024年の塩酸電解市場は膜技術が最大シェア

膜技術は、その高い効率性、環境への優しさ、変化する規制規範への適合性により、塩酸電解市場の主要技術として優位性を獲得しています。このプロセスでは、膜電解セルに含まれるイオン交換膜が採用され、塩素ガスと水素ガスの混合を許さず、イオンの移動のみを可能にすることで、高純度の製品と高い安全性を実現しています。この技術は、有害な副生成物が発生する危険性が低く、以前の電解法では利用されていた水銀やアスベストなどの有毒化学物質を必要としないため、より安全です。エネルギー効率も膜技術の重要な利点のひとつで、消費電力と発熱量が少ないため、他の技術的解決策よりも最終的に安価になります。また、メンブレンセルはコンパクト化され、調整され、より容易にスケールアップできるため、大規模な産業だけでなく、小規模で分散化された設備への応用も可能です。効率的な高電流密度を生成する能力と、多様な条件下で使用できる能力は、柔軟で信頼性の高い運用を望むメーカーにとって高い関心事となっています。その上、この膜技術は、水銀に関する水俣条約のような現在の国連の持続可能性と規制の変更に適合しており、企業は水銀を含まない処理方法を使用するよう奨励されています。環境コンプライアンスが重要な課題として浮上する中、膜ベースの塩酸電解は将来性のあるソリューションです。大手化学メーカーによる使用の増加は、より安全で持続可能な塩素回収技術への戦略転換とともに、その優位性を裏付けています。

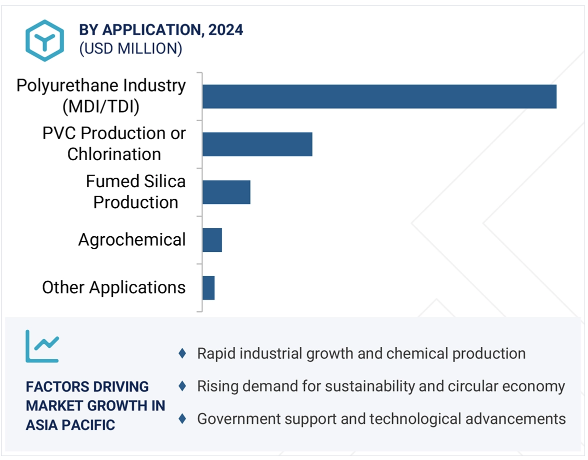

ポリウレタン工業(MDI/TDI)分野が予測期間中に急成長

塩酸(HCl)電解市場で最も重要な用途の1つはポリウレタン産業で、イソシアネート製造の副産物として発生するHClの量が多いため、メチレンジフェニルジイソシアネート(MDI)とトルエンジイソシアネート(TDI)が主に製造されています。MDIとTDIはポリウレタン製造の主要原料で、軟質・硬質フォーム、コーティング、接着剤、断熱材などに幅広く利用されています。MDI/TDIを製造する場合、塩素化反応によって大量の塩酸が発生しますが、この塩酸は低濃度であることが多く、販売や再利用には適しません。この塩酸を廃棄する代わりに、電気分解して有用な塩素と水素を生成することが、製造業者の間で流行しています。回収後、製造業者は塩素を直接、上流の塩素処理工程に投入して利用できるため、資源の循環を閉じ、塩素の外部供給源への依存を減らすことができます。これにより、廃棄物や原材料費が削減されるだけでなく、持続可能性と規制基準が促進されます。また、現場での電解により、大量の塩素の輸送や保管の危険性や汚染が軽減されます。HCl電解は、MDI/TDI製造工程に組み入れられると経済的・環境的メリットが得られるため、非常に戦略的な投資です。世界中でポリウレタンをベースとした製品の需要が増加しているため、イソシアネートのイソシアネート部門は、依然としてHCl電解技術の使用を牽引しています。

アジア太平洋市場は、塩素誘導体への高い需要と持続可能な工業プロセスへの関心の高まりを誇る、急成長する化学製造基盤を誇る塩酸(HCl)電解の支配的な市場です。中国、インド、日本、韓国などの国々は、メチレンジフェニルジイソシアネート(MDI)、トルエンジイソシアネート(TDI)、ポリ塩化ビニル(PVC)などの化学製品の主要生産国として知られており、副産物として大量のHCLを生産する高い生産レベルを誇っています。メーカーは、このHCLを廃棄物として排出する代わりに、塩素と水素を回収し、資源消費を削減し、プロセスの効率を高めるために、電解技術の利用を進めています。さらに、堅調な経済発展、都市人口の拡大、旺盛な需要が、塩素を使用または生成するポリウレタン、医薬品、水処理への投資を促進する地域全体の要因となっています。この地域の政府も環境規制を強化しており、HCL電解の導入に有利な条件をもたらしています。特に中国は塩素生産の世界的リーダーであり、水銀を使用する旧来の技術から転換するため、先進的な膜ベースの電解システムへの投資を増やしています。さらに、国内の技術サプライヤーやエンジニアリング会社が利用可能であり、建設コストや人件費が安いため、この地域の企業による電解システムの導入や拡張がより現実的なものとなっています。これらの要因により、アジア太平洋地域は国際的なHCL電解産業において最も急成長している地域となっています。

2025年4月、電気化学の専門知識、持続可能な技術とグリーン水素分野でのリーダーシップで有名なイタリアの多国籍企業であるインダストリー・デ・ノラは、アメリカにイノベーションセンターを開設しました。同センターは、同地域における技術進歩のためのハブとして位置づけられ、先進的な製品と技術の開発に注力します。また、クロールアルカリ産業で使用されるDSA電極や、新たな用途向けのガス拡散電極(GDE)の製造能力を強化します。同センターは、燃料電池や水電解などのコア技術の革新に加え、CO2変換や特殊化学品製造のためのソリューションの開発を支援します。万平方フィートを超えるイノベーション・センターは、オハイオ州メンターにあるデノラの既存の生産拠点に直結しており、将来の拡張もすでに決まっています。年間生産能力は、GDEで18,000m²、DSA電極で30,000m²に達する見込みです。

2023年2月、コベストロはスペインのタラゴナで新しい世界規模の塩素生産施設をスタートさせました。これは、コベストロがパートナーと共同で開発した、非常に革新的でエネルギー効率の高い酸素脱分極陰極(ODC)技術を利用した世界初の大規模プラントです。この設備は、MDI製造のための塩素と苛性ソーダを、信頼性が高く持続可能な自給自足の形でオンサイト供給するものです。この開発により、コベストロの欧州MDI生産ネットワークがさらに強化され、冷凍機器や建物の断熱材に使用される硬質ポリウレタンフォームの製造がサポートされます。新しい塩素設備は、革新的な酸素脱分極カソード(ODC)技術を導入した世界初の工業規模工場です。この先進技術は、コベストロとティッセンクルップ・ヌセラの協力により開発されました。

塩酸電解市場の主要企業は以下の通りです。

thyssenkrupp nucera (Germany)

Industrie De Nora S.p.A. (Italy)

Covestro AG (Germany)

Wanhua (China)

Huntsman International LLC (US)

Bluestar(beijing)chemical machinery Co.LTD. (China)

BASF (Germany)

Occidental Chemical Corporation (US)

【目次】

はじめに

15

研究方法論

20

要旨

29

プレミアムインサイト

32

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 川下産業における塩素需要の増大- 塩酸電解におけるODC技術によるエネルギー効率の改善- 現場電解ソリューションによる塩素輸送リスクの最小化 RESTRAINTS- 塩化水素酸化プラントの長期ライセンス供与と設置ベース- 高額の設備投資 OPPORTUNITIES- 持続可能性と循環型経済の実践 CHALLENGES- エネルギー価格の変動- 市場の断片化と知識格差- 規制と安全性の遵守

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 規制情勢 規制機関、政府機関、その他の組織

5.7 価格分析 主要企業の平均販売価格動向(技術別、2024年 平均販売価格動向(地域別、2023~2030年

5.8 貿易分析 輸入データ(HSコード280110) 輸出データ(HSコード280110)

5.9 技術分析 主要技術-隔膜(多孔質)電解-膜セル電解 副次的技術-ガス処理技術-ガス分離技術 副次的技術-塩酸回収・再生システム-電気透析(ED)およびイオン交換技術

5.10 特許分析

5.11 酸素脱分極陰極を用いた塩酸気相電解におけるケーススタディ分析

5.12 主要会議とイベント(2025-2026年

5.13 塩酸電解市場へのAI/GEN AIの影響 導入

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 マクロ経済分析 はじめに GDPの動向と予測

5.17 2025年米国関税の影響:塩酸電解市場序論 主要関税率の価格影響影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 用途への影響影響

塩酸電解市場、技術別

66

6.1 導入

6.2 膜電解 膜電解の急速な採用は、効率性と持続可能性に牽引されている odc(酸素脱分極陰極)技術

6.3 横隔膜電解 水銀フリーの化学生産が横隔膜電解の需要を牽引

6.4 水銀電解 環境問題と規制措置による水銀技術の段階的廃止

塩酸電解市場、用途別

72

7.1 導入

7.2 ポリウレタン産業(mdi/tdi/hdi) 環境圧力と循環型製造が市場を牽引

7.3 塩化ビニール生産と塩素処理 塩化ビニール生産における高い塩素需要が市場を牽引

7.4 フュームドシリカ製造の持続可能性と循環型塩素利用が市場を牽引

7.5 農薬の持続可能性と規制遵守が需要を牽引

7.6 その他の用途

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9485

- TCD-ジアミンの世界市場

- パワーオーバーイーサネット(PoE)チップセット市場レポート:タイプ別(給電装置(PSE)チップセット、受電装置(PD)チップセット)、規格別(802.3af規格、802.3at規格、802.3bt規格)、デバイスタイプ別(ネットワークカメラ、VoIP電話、イーサネットスイッチおよびインジェクタ、無線アクセスポイント、近接センサ、その他)、用途別(コネクティビティ、インフォテインメント、LED照明、セキュリティ、その他)、最終用途分野別(住宅、商業、産業)、地域別 2024-2032

- N-アセチル-D-アラニン(CAS 19436-52-3)の世界市場2019年~2024年、予測(~2029年)

- 世界のHVACサービス市場(2025 – 2030):サービス別、導入形態別、エンドユーザー別分析レポート

- 折りたたみ式クレートの世界市場

- 世界のコンテナ・デポサービス市場(2025年~2033年):サービス種別(保管、荷役・移送、保守・修理、輸送)、容器種類別(乾燥物・一般、リーファー、タンク)、最終用途別、地域別

- 世界のトリストリデシルホスファイト市場

- 世界のバイオバンキングサービス市場規模/シェア/動向分析レポート(2025年~2033年):再生医療、ライフサイエンス、臨床研究

- クリティカルケア診断薬の世界市場規模調査、タイプ別(定期・特殊化学、フローサイトメトリー、血液学、免疫タンパク質、微生物・感染症、凝固検査、その他)、エンドユース別(手術室、集中治療室、救命救急室、その他)、地域別予測:2022-2032年

- ホームシアタープロジェクターの世界市場

- プラスチックのメカニカルリサイクルのグローバル市場規模調査、製品別、用途別、地域別予測 2022-2032

- 世界の医療用クラウドコンピューティング市場レポート:サービスモデル別(ソフトウェア・アズ・ア・サービス、IaaS、PaaS)、クラウド導入モデル別(プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、用途別(臨床情報システム、非臨床情報システム)、エンドユーザー別(医療提供者、医療保険者)、地域別(2025-2033年)