世界の油圧機器市場(2025 – 2030):種類別、部品別、センサー別、エンドユーザー別、地域別分析レポート

市場概要

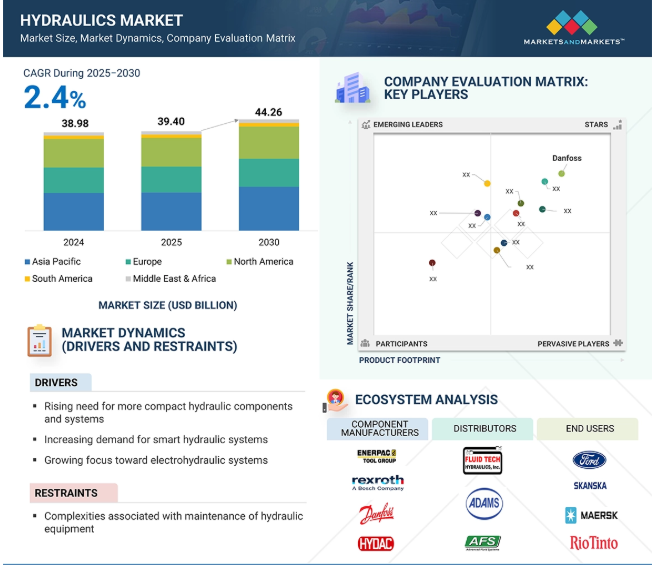

世界の油圧機器市場は、年平均成長率2.4%で、2025年の394億米ドルから2030年には442億6,000万米ドルに成長すると予測されています。先進技術の統合により、製造業や重装置の用途における油圧システムの性能は大きく変化しています。デジタルオートメーションは、農業や建設などの産業における生産性と競争力を強化し、自律システムがイノベーションを推進します。AIを搭載したロボットアームと油圧アクチュエータは、高い精度と一貫性を実現します。また、ハイブリッド油圧システムは、アキュムレータを使用してクローズドループシステムでエネルギーを蓄えたり放出したりすることで、効率的な動力伝達を実現します。これにより、燃料の使用と排出が最小限に抑えられ、オフハイウェイトラック、建設機械、マテリアルハンドリング装置に最適です。

油圧エンジニアリング業界が、持続可能性と費用対効果に対するより高い性能要求に応えるために適応していく中で、人工知能(AI)が変革の鍵となりつつあります。かつては機械設計と人間の監視に頼っていた油圧システムも、現在ではAIを活用した進化を遂げ、システム設計、予知保全、リアルタイムの運転効果を最適化しています。高度なデータ分析と機械学習アルゴリズムの適用により、AIはメンテナンスの反応型から予測型への移行を可能にし、エネルギー使用量を削減し、モノのインターネット(IoT)技術と調和します。融合により、エンジニアとシステム設計者は、水力インフラの信頼性、応答性、ライフサイクル価値の新たなオーダーを実現することができます。

原動力:電気油圧システムへの注目の高まり

電気油圧システムは、油圧の強さと電子の正確さを組み合わせることで、油圧市場を拡大する重要な原動力となっています。高度なセンサーと電子制御を組み込むことで、油圧システムはより効率的に機能し、エネルギーを節約しながら優れた性能を発揮します。これにより、システムは用途に最適化された圧力と流量をリアルタイムで自動変更することができ、電子油圧システムは、応答性と精度が最優先される産業現場で特に有用です。これらのシステムは、より高い出力密度と制御精度を実現するために、信号処理と油圧駆動を利用しています。産業オートメーションから移動装置まで、電気油圧システムは、ポンプを駆動し、シリンダを作動させ、バルブを効率的かつ確実に制御できる閉ループシステムの設計を可能にします。さらに、電気油圧ポンプユニットには、従来の油圧システムにはない明確な利点があります。電気モーターを利用して油圧の流れの方向と量の両方を制御するこのようなシステムでは、高度なバルブ配置の要件が最小限に抑えられ、回路設計全体が合理化され、メンテナンスの問題が軽減されます。このように、制御の追加、アーキテクチャの削減、エネルギー効率の向上が統合された電気油圧システムは、世界の油圧機器市場の成長を牽引する重要な要因となっています。

制約: 油圧装置のメンテナンスに伴う複雑さ

油圧システムは、高い発電能力と精度を備えているため、さまざまな産業で広く採用されています。にもかかわらず、このシステムには、その採用やライフサイクルコストに関連するいくつかのメンテナンス上の問題も伴います。油圧部品の汚染に対する敏感さは、大きな問題の一つです。小さな粒子や劣化した作動油は、ポンプ、バルブ、およびアクチュエータを損傷させ、その結 果としてシステムの故障を引き起こします。そのため、作動油、フィルタ、およびシールは定期的に監視し、交換する必要があり、ダウンタイムとメンテナンス費用が増加します。油圧システムはまた、高い圧力と温度レベルのもとで作動する傾向があるため、磨耗と損傷 が増大し、点検と修理には専門知識と専用工具が必要になります。不適切なフルードレベルや不十分なメンテナンスは、性能の低下、安全性のリスク、または装置の故障につながる可能性があります。産業用途では、深刻な運転の中断や生産性の低下を引き起こす可能性があります。さらに、油圧システムは電気や空圧システムよりも複雑なアセンブリを含み、公差が小さいため、メンテナンスがより複雑で時間がかかります。特に、より複雑でないメンテナンス仕様の代替技術が利用可能な場合はなおさらです。

機会:発展途上国での農業機械化への関心の高まり

発展途上国における農業の機械化の進展は、油圧機器市場のプレーヤーに機会を提供します。政府と多国間開発機関は、生産性を高め、労働力への依存を最小化し、食糧供給を確保するために、農業近代化プログラムに投資しています。このような畜産や手作業による農業から機械化された農業へのシフトは、トラクター、収穫機、散布機などの機械に対する旺盛な需要をもたらしますが、これらの機械はすべて、リフト、ステアリング、ブレーキ、作動などの重要な機能において油圧システムに大きく依存しています。油圧は、現代の農業用途、特に起伏の多い地形や変化する荷重条件下で必要とされる出力密度と制御精度を提供します。例えば、油圧シリンダは調整の実施に不可欠であり、油圧ポンプと油圧モータはさまざまな操作ストレスの下で効果的な機械操作を提供します。小型化と油圧コンポーネントのコスト削減により、これらのシステムは、発展途上市場の中心的なグループである中小規模の農家でも利用できるようになってきています。さらに、気候変動の深刻化と水効率の必要性により、油圧駆動灌漑システム(点滴やピボットシステムなど)が増加し、農業における油圧の利用がさらに拡大しています。

課題:電気的代替手段の利用可能性

電動アクチュエータや電気機械システムへ向かう傾向の高まりは、多くの産業分野で油圧業界にとって手ごわい脅威となっています。その背景には、技術的な側面と、操作上および環境上の側面とが相まって、電動ソリューションがますます好まれるようになってきていることがあります。動きを管理するために精巧なバルブ構成や流体力学を必要としがちな油圧システムとは対照的に、電気システムはソフトウェアで簡単にプログラム・制御できるため、デジタル制御システムとのスムーズな連動が可能です。このシフトのもう一つの重要な原動力はエネルギー効率です。電動アクチュエータは動いているときだけエネルギーを使いますが、油圧システムは止まっているときでもシステムを加圧し続けるために一定のエネルギーを必要とします。さらに、電動アクチュエータはよりクリーンで、メンテナンスの手間もかかりません。油圧システムには液体が使用されるため、特に食品加工や医薬品などの軽工業では、液漏れや汚染、環境への暴露などのリスクが伴います。設計の観点からは、電気システムは油圧システムと比較して省スペースで軽量な傾向にあり、狭い場所や移動の多い用途では柔軟性が高くなります。また、搭載されたセンサーや通信機能により、より迅速な応答と効果的な診断が可能になり、予知保全やスマート工場設計への統合が可能になります。

主要企業・市場シェア

本セクションでは、油圧システムのエコシステム、コンポーネントプロバイダー、販売業者、およびエンドユーザー別業界について説明します。油圧市場におけるコンポーネント・プロバイダには、ポンプ、バルブ、シリンダ、モータ、フィルタ、およびアキュムレータのメーカが含まれ、これらは油圧システムの中核を形成しています。ディストリビューターは、在庫管理、製品のカスタマイズ、アフターセールス・サポート・サービスを提供し、さまざまな産業用アプリケーションやモバイル・アプリケーションにこれらのコンポーネントを供給する上で重要な役割を担っています。建設、農業、製造、鉱業、航空宇宙、自動車などのエンドユーザー別産業では、リフト、プレス、ステアリング、ブレーキなど、大きな力と精度を必要とする作業で油圧システムに大きく依存しています。

コンポーネント別では、シリンダー・セグメントが2030年に最大市場シェアを獲得

油圧シリンダは、ほぼすべての油圧システムに不可欠であるため、コンポーネント別では油圧機器市場で最大のシェアを占めています。油圧シリンダは主要なアクチュエータとして機能し、作動油の力を直線的な機械力に変換します。油圧シリンダは、製造、建設、農業、または自動車用途のいずれにおいても、持ち上げる、押す、引っ張る、押すなどの重要な作業を行います。油圧シリンダーが多くの産業で広く適用可能であることは、その市場浸透に強く寄与しています。油圧シリンダは、高圧で過酷な使用条件下でも長持ちするように設計されているため、掘削機、ローダー、プレス、フォークリフトなどのヘビーデューティ用途で高い信頼性を発揮します。さらに、インフラ整備、産業自動化、近代化の需要の高まりが油圧機械の使用を促進し、油圧シリンダーの需要をさらに増大させています。センサーやインテリジェント・モニタリング・システムなどの技術革新により、油圧シリンダーの性能と寿命が向上し、操作と保守の効率が高まっています。油圧シリンダは、あらゆる産業への応用が可能であり、流体動力を機械的運動に変換する極めて重要な機能を備えているため、油圧装置において最も需要の高い部品であり続けています。

エンドユーザー別では、建設業界が2030年に最大シェアを獲得

建設業界は、重作業用の油圧装置や機械に依存しているため、油圧機器市場で最大のシェアを占めると思われます。油圧システムは、掘削機、クレーン、ローダー、ブルドーザー、コンクリートポンプなどの装置の駆動に必要な高出力密度と制御を提供するため、建設業界では不可欠です。これらの車両は、建設業の中核的な活動である資材の持ち上げ、掘り起こし、押し出し、運搬などの作業を円滑に行うために、効率的で効果的な油圧部品を必要とします。世界的なインフラ整備の増加は、主に建設分野での需要を促進し、油圧システムの使用をさらに促進しています。道路建設、橋梁、オフィスビル、マンションなどの継続的な大量プロジェクトでは、過酷な使用条件に対応できる剛性と柔軟性を備えた機械が求められます。また、都市部の建設現場では、コンパクトで移動可能な油圧機械のニーズが高まっていることも、建設分野のトップシェアを占めています。建設装置における油圧システムの重要な機能は、世界的な建設工事の増加と相まって、建設業界を油圧機器のエンドユーザー別トップ産業にしています。

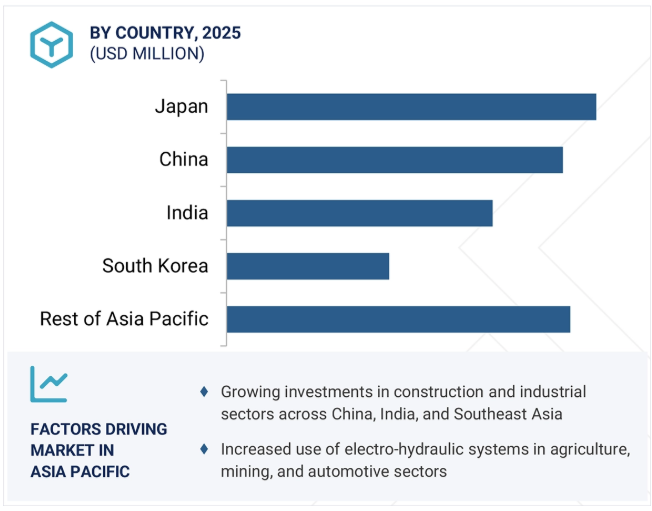

アジア太平洋地域は、中国、インド、日本、韓国、オーストラリアなどの主要国における強力なエンドユーザー別産業と高い経済成長により、油圧市場で顕著な市場シェアを占めています。この地域には、建設や農業に関わる油圧装置の需要が高い、最大規模の製造拠点があります。特に中国とインドでは、産業活動の絶え間ない成長により、マテリアルハンドリング、プレス、クランプ、精密制御用途での油圧システムの使用が増加しています。この地域では、建設やインフラプロジェクトも成長しています。掘削機、クレーン、ローダーなどの油圧ソリューションは、これらの大規模プロジェクトで重要な用途を見出しています。農業では、インドと中国が生産性向上のために農場の機械化を奨励しており、その結果、油圧式農場トラクター、収穫機、灌漑システムのニーズが高まっています。さらに、産業オートメーションへの傾向の高まりと製造工場におけるインダストリー4.0ソリューションの採用が、ロボットアーム、プレス、モーションコントロールアプリケーションにおける油圧の採用を後押ししています。有利な政府政策、外国直接投資の増加、インフラ指向の経済政策は、この地域における油圧システムの開発をさらに強化します。

2025年4月、川崎重工業株式会社は、インフラ整備や鉱業の需要が高まる中、インドネシアでの油圧製品の販売を強化するため、PT Kawasaki Precision Machinery Indonesiaの設立を発表しました。新子会社は、市場の変化や顧客ニーズへの対応力向上を目指します。

2024年10月、ダンフォス(デンマーク)は油圧比例弁KBFRG4-5を発売し、ビッカースのポートフォリオを拡大。この1段4方向バルブは、丸型ソレノイドデザインを特徴とし、高い出力容量を提供します。

2023年11月のアグリテクニカで、ダンフォスは農業機械の自律性と電動化のための油圧コンポーネントとイノベーションを展示しました。ダンフォスは、油圧、電動、流体搬送コンポーネントと、自律型カスタム・エンジニアリング・サービス(ACES)を紹介しました。

2023年10月、ダンフォスは、油圧ホース(ウィナーEC110およびEC210)の現地生産による「メイク・イン・インディア」イニシアティブへのコミットメントを確認しました。これにより、流体輸送ソリューションが強化され、チェンナイ、プネー、ヴァドダラ、ナビ・ムンバイ、ベンガルールでの事業拡大をサポートします。

2023年2月、ボッシュ・レックスロスAGは独占禁止法の承認を得て、ハイドラフォースの買収を完了しました。HydraForceの機械式・電気式カートリッジバルブと油圧集積回路(HIC)に関する専門知識は、Bosch Rexrothのコンパクト油圧機器ポートフォリオを強化し、既存の製品群を補完します。

油圧機器市場を支配しているのは以下の企業です:

Enerpac Tool Group (US)

Bosch Rexroth AG (Germany)

Danfoss (Denmark)

HYDAC International GmbH (Germany)

Kawasaki Heavy Industries, Ltd. (Japan)

KYB Corporation (Japan)

SMC Corporation (Japan)

PARKER HANNIFIN CORP (US)

Wipro Infrastructure Engineering (India)

Caterpillar (US)

Advance Hydraulics, LLC (US)

Aggressive Hydraulics, Inc. (US)

Bailey International LLC (US)

Holmatro (Netherlands)

Prince Manufacturing Corporation (US)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス阻害要因機会課題

5.3 ポーターズファイブフォース分析 サプライヤーの交渉力 新規参入の脅威 代替品の脅威 バイヤーの交渉力 ライバルの激しさ

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 規制情勢 規制機関、政府機関、その他の組織 主要規制

5.7 価格分析 平均販売価格動向(地域別)(2023-2025) コンポーネントの平均販売価格動向(主要プレーヤー別)(2023-2025

5.8 貿易分析(2020-2024年) 輸出シナリオ 輸入シナリオ

5.9 技術分析 主要技術-電動油圧機器 補完技術-モノのインターネット-エッジコンピューティング 隣接技術-メカトロニクス-積層造形技術

5.10 特許分析

5.11 ケーススタディ

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 2024-2026年の主要会議・イベント

5.14 AI/ジェネレーティブAIのインパクト

5.15 顧客のビジネスに影響を与えるトレンド/混乱 主要関税率 価格影響分析 国/地域への影響*-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザー別産業への影響

油圧機器市場、通信技術別

70

6.1 導入

6.2 無線周波数

6.3 BLUETOOTH

6.4 WI-FI

6.5 4G/5Gセルラー

油圧機器市場、種類別

100

7.1 導入

7.2 モバイル

7.3 産業用

油圧機器市場、コンポーネント別

130

8.1 はじめに

8.2 モータ

8.3 ポンプ

8.4 シリンダ

8.5 バルブ

8.6 トランスミッション

8.7 アキュムレーター

8.8 フィルター

8.9 その他のコンポーネント

油圧機器市場、センサー別

170

9.1 導入

9.2 傾斜センサー

9.3 位置センサー

9.4 圧力センサー

9.5 温度センサー

9.6 レベルセンサー

9.7 フローセンサー

油圧機器市場、エンドユーザー別

200

10.1 導入

10.2 建設

10.3 航空宇宙

10.4 マテリアルハンドリング

10.5 農業

10.6 鉱業

10.7 自動車

10.8 海洋

10.9 金属・機械製造

10.10 石油・ガス

10.11 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 7800

- ウォータージェットルーム織機の世界市場2025:メーカー別、地域別、タイプ・用途別

- 光学精密金型市場2025年(世界主要地域と日本市場規模を掲載):光学射出成形金型、光学成形金型

- 生分解性界面活性剤の世界市場予測(~2032):アニオン性、非イオン性、カチオン性、両性

- ワイヤカット放電加工機の世界市場動向 2025年、分析と予測(2030年まで)、メーカー別、地域別、技術別、用途別

- 塗料&コーティング剤の世界市場(~2030):樹脂種類別、技術別、最終用途別、地域別

- 繊維強化プラスチック(FRP)複合材料市場2025年(世界主要地域と日本市場規模を掲載):ガラス繊維強化プラスチック(GFRP)複合材料、炭素繊維強化プラスチック(CFRP)複合材料、アラミド繊維強化プラスチック(AFRP)複合材料、その他

- 世界のトリオキサン市場

- 自動車用バンドブレーキ市場:グローバル予測2025年-2031年

- 世界の光電子市場・予測 2025-2034

- 医療用無菌包装の世界市場規模調査、素材別(プラスチック、金属、紙・板紙、ガラス)、タイプ別(熱成形トレイ、無菌ボトル・容器、プレフィラブル吸入器)、滅菌方法別、用途別、地域別予測:2022-2032年

- 世界の振動監視市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、装置種類別(組込み装置、振動アナライザー、振動計)、監視工程別(オンライン式、ポータブル式)、エンドユーザー別(エネルギー・電力、金属・鉱業、石油・ガス、自動車、食品・飲料、その他)、地域別 2025-2033年

- ヘルスケア包装市場:世界の産業動向、シェア、規模、成長、機会、2024-2032年予測