HVAC断熱材の世界市場規模は2030年までにCAGR 5.2%で拡大する見通し

市場概要

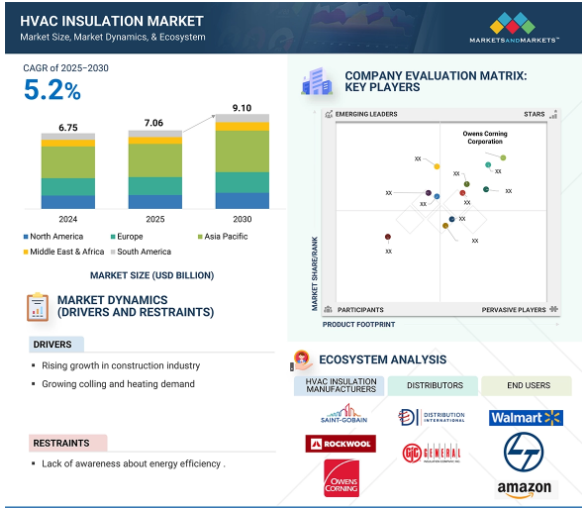

HVAC断熱材市場は、予測期間中の年平均成長率5.2%で、2025年の70.6億米ドルから2030年には91.0億米ドルに達すると予測されています。HVAC断熱とは、暖房、換気、空調システムにおける熱損失や熱上昇を抑えるために使用される材料や方法を指します。エネルギー効率に関する要件の厳格化、持続可能な建築原則に関する意識の高まり、二酸化炭素排出量削減の要件により、HVAC断熱材への関心が急速に高まっています。ヨーロッパや北米のような地域は、環境法や改修基準が確立されており、リードしています。一方、アジア太平洋地域、特に中国とインドは、都市化、産業の成長、製造業の成長、建築・建設部門の繁栄によって、最も積極的な拡大が続いています。これは、エネルギー効率の高いインフラと気候変動に対応した開発への幅広いシフトの象徴です。

原動力:建設業界の成長拡大

建設業界の拡大が、HVAC断熱材市場を牽引する主な要因の1つです。家庭用、商業用、工業用のインフラが成長し続けているため、効率的な暖房、換気、空調システムに対する需要が急増しています。特にインドや中国などの新興国では、新しい建物や建設プロジェクトがエネルギー効率と持続可能性に重点を置いており、エネルギー使用量を制御し、室内の快適性を維持するために断熱材に対する高い需要が必要となっています。HVAC断熱材は、熱損失を減らし、システムの効率を高め、コストを下げるのに役立ちます。

世界中の政府や規制当局も、HVACシステムの必需品として断熱を要求する厳しい建築基準法やエネルギー基準を施行しつつあります。このような規制の推進力は、LEEDやBREEAMのようなグリーンビルディング認証がますます普及している北米、ヨーロッパ、アジア太平洋などの市場で特に顕著です。さらに、人口増加と都市化により、高層建築物や巨大な商業地域が増加し、高断熱の高度なHVACシステムが必要とされています。持続可能でスマートな建物へのシフトは、HVAC断熱の重要性をさらに高めています。一般に、大規模な建設産業は開発の柱となり、新興地域と先進地域の両方でHVAC断熱材産業の成長に直接影響を与えます。

制約:エネルギー効率に関する意識の欠如

建物の所有者、請負業者、エンドユーザー、そしてHVAC断熱材市場における厳しい制約の一つは、エネルギー効率に対する無知であり、これは低開発国や新興国では普遍的なものです。建物の所有者、請負業者、およびエンドユーザーの大半は、十分な知識を持っていないか、予算計画が少ないため、建設中にそれを考慮しないかのどちらかであるため、長期的には効率的なHVAC断熱によるコスト削減について知りません。

一部の分野では、断熱はまだ付加的あるいは二次的な要素として扱われておらず、むしろエネルギー効率の高い設計の中核的要素として扱われています。場所によっては、より厳しい政策要件やインセンティブがないため、省エネ技術の採用が妨げられています。さらに、技術的な専門知識の欠如や無知は、関係者が断熱製品や施工レベルについて合理的な判断を下すことを妨げることになります。

したがって、HVAC断熱材には経済的・環境的に一定の利点があるにもかかわらず、市場の拡大が妨げられているのです。この障壁を克服するためには、エネルギー使用量を削減し、建物の効率を高めるためのHVAC断熱の重要性に焦点を当てた教育、公共キャンペーン、政府プログラムをより重視する必要があります。

可能性:環境にやさしい断熱材の革新

断熱材における環境に配慮した技術革新は、HVAC断熱材セグメントに非常に高い成長の可能性をもたらします。持続可能性と環境責任への注目が高まるにつれ、エネルギー効率が高いだけでなく環境にも優しい効果的な断熱材へのニーズが高まっています。ガラス繊維や発泡スチロールのような従来の断熱材は効果的ですが、製造や廃棄物管理の面で環境問題に悩まされることが少なくありません。その結果、生産者は、リサイクル、生分解性、または低公害材料から作られた環境に優しい代替品の生産に資金を投資しています。

植物発泡体、エアロゲル、羊毛、再生デニム、セルロースなどの素材は、環境フットプリント、毒性が低く、熱性能も同等であるため、ますます受け入れられています。これらの素材は、LEEDやBREEAMのような、環境に配慮した素材やエネルギー効率に重点を置いたグリーンビルディング基準に適合しています。規制が強化され、環境に対する消費者の感度が高まる中、このような素材に対する需要は飛躍的に伸びると予想されます。

この傾向は、新たな商流を提供し、HVAC断熱材メーカーが製品を差別化し、グリーンビルディング開発にサービスを提供し、変更された建築基準法に対応することを可能にします。さらに、持続可能な断熱製品のユーティリティは、カーボンニュートラルや循環型経済活動など、市場での長期的な競争力と倫理的な業界成長のための戦略的優先事項のような追加的なアプリケーションを可能にします。

課題 市場成長を妨げる熟練労働力の必要性

訓練された労働力の必要性が、HVAC断熱材市場の発展を阻む重要な課題です。HVAC断熱材の効果的な設置は、エネルギー効率、熱的快適性、システム性能に不可欠です。そのためには、断熱材、システム設計、業界標準の知識を持った訓練を受けた専門家が必要です。しかし、世界のほとんどの地域、特に新興国では熟練工の不足に悩まされており、その不適切な施工は熱漏れを引き起こし、断熱材の効果を低下させ、高いエネルギー費用を負担しています。これは、断熱材の使用を妨げるだけでなく、運用コストの増加やメンテナンス作業の増加を招き、エンドユーザーによる高品質な断熱システムへの出費を抑止します。

この課題は、適切な取り扱いと実施に専門知識を必要とする、複雑で環境に優しい断熱製品の使用が増加していることでも悪化しています。十分なトレーニングがなければ、作業員はエネルギー基準や安全規制を満たすことができず、コンプライアンス上の問題を引き起こし、新しいソリューションの採用を阻害することになります。また、世界の大部分にわたってトレーニング・プログラムや認定が行われていないことも、大規模プロジェクトを実施するための調和のとれた熟練労働力を準備する上での制約となっています。プロジェクト実施の遅れは、スキル不足、人件費の高騰、市場成長の制限によって生じます。このシナリオの解決策は、HVAC断熱材市場の最大の可能性を達成するために不可欠な訓練、認定プログラム、および産業界との提携によるものです。

主要企業・市場シェア

HVAC断熱材市場には、メーカー、原材料サプライヤー、流通業者、政府、エンドユーザー別業界を含む複雑なエコシステムがあります。この市場で著名な企業には、HVAC断熱製品の老舗で財務的に安定したメーカーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。

予測期間中、HVAC断熱材市場で最も急成長することが予想される素材タイプ別のミネラルウール

ミネラルウールは、耐熱性、防音性、耐火性が向上しているため、HVAC断熱材市場で最も急速に進化している製品の1つとしても浮上しています。玄武岩、スラグ、ガラスなどの天然または合成鉱物をベースとするミネラルウールは、優れた断熱特性を持ち、HVACシステムの温度制御とエネルギー損失の低減という点で非常に効率的です。また、不燃性で高温にも強いため、火災防止が重要な商業用や工業用にも適しています。

ミネラルウールはその断熱性能に加え、防音性にも優れているため、学校、病院、オフィスなど、温度調節や防音対策が必要な建物に最適です。この製品は湿気に強く、微生物の繁殖を防ぐため、室内の空気環境を改善し、長期的なシステム性能を向上させます。

特にヨーロッパや北米のような環境規制の厳しい地域では、環境に優しくエネルギー効率の高い建物への需要が高まっていることも、ミネラルウールの採用を後押ししています。厳しい建築基準法が省エネルギーと耐火性に重点を置き続けているため、ミネラルウールの人気はますます高まっています。

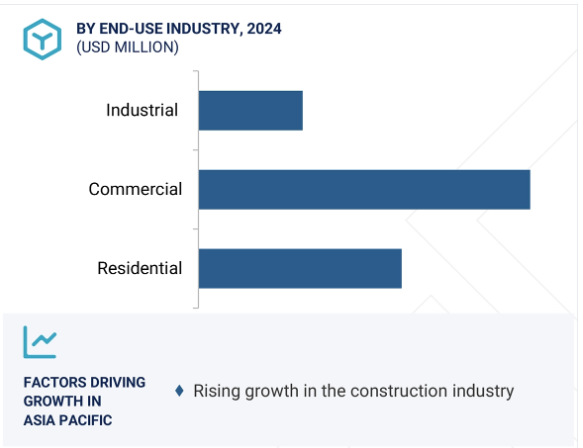

予測期間中、HVAC断熱材市場で最も急成長する家庭用セグメント

住宅用エンドユーザー別セグメントは、HVAC断熱材市場において最も急成長するエンドユーザー別セグメントになると予想され、エネルギー効率の高い住宅、室内の快適性、持続可能な建築手法の使用増加に対する需要の増加がこれに拍車をかけます。世界的な都市化の進展と住宅開発の拡大、特に中国やインドなどの新興経済国では、住宅におけるHVACの最適化された性能が重視されるようになっています。

省エネルギーが普及し、エネルギー価格が上昇するにつれ、所有者や建築業者は、厳しい規制要件やグリーンビルディングの格付けに準拠するため、安全で信頼性の高い断熱材を探しています。世界各地の政府や組織も、エネルギー効率の高い住宅を促進するために様々な義務や様々な奨励制度を制定しており、家庭用HVAC断熱材の需要をさらに促進しています。

また、発泡プラスチック、ミネラルウール、ガラス繊維のようなこの市場セグメントで使用される断熱材は、簡単なインストール、長期的な耐久性、および手頃な価格を提供するように設計されています。スマートハウスやグリーン建築の普及が進む中、家庭用セグメントは今後もHVAC断熱材業界を牽引する中心的な役割を果たすでしょう。

アジア太平洋地域は、HVAC断熱材にとって最も急速に拡大している最大の市場であり、高速都市化、堅調な経済成長、主要経済国における建設産業の成長に拍車がかかっています。中国、インド、日本、韓国は、インフラへの投資の増加、エネルギー効率の高い建物への需要の増加、持続可能性と気候変動への耐性を目的とした政府の政策に支えられ、この成長の先頭に立っています。

同地域の人口爆発と中産階級の増加が家庭用・商業用建物の需要を牽引しており、各建物は室内での快適性とエネルギー効率の観点から効率的なHVACシステムを必要としています。省エネルギーと持続可能な建築慣行に対する意識の高まりに伴い、断熱材は新しい建物や改修プロジェクトに必要な要素となりつつあります。また、ほとんどの地域で高温多湿な気候が続くため、冷房負荷を最小限に抑え、システム性能を高める効果的なHVAC断熱の必要性も高まっています。

省エネルギーを奨励する規制や政府の政策は、グリーンビルディングのための様々なインセンティブと相まって、HVAC断熱製品の使用をさらに推進しています。製造、物流、データセンターの成長と拡大も、HVAC断熱材の需要を増加しています。堅調な経済成長、建設活動の巨大かつ拡大する基盤、および良好な政策環境により、アジア太平洋地域は、当面の間、世界のHVAC断熱材市場の主導的な力であり続けるでしょう。

2024年12月、ロックウールはミシシッピ州マーシャル郡にある既存施設に新たな生産ラインを追加するため、1億米ドル以上を投資すると発表しました。この拡張は、北米の産業用断熱材市場におけるロックウールの地位を強化することを目的としており、特にメキシコ湾のプロセス産業からの需要増に対応するためのものです。

2023年8月、サンゴバンはインドの大手グラスウール断熱材メーカーであるU.P. Twiga社を買収しました。この買収により、インドにおけるアイソバーのHVAC市場でのプレゼンスが強化され、急成長地域における生産能力と販売網が強化されました。

2022 年 8 月、オーエンズコーニングは、イリノイ州コートランドを拠点とする建築・建 築用スプレーポリウレタンフォーム断熱材メーカー Natural Polymers, LLC の買収を発表しました。

2022年5月、ロックウール北米は、ウェストバージニア州ジェファーソン郡にあるアメリカの製造施設で、ストーンウール断熱製品の商業生産を46万平方フィートで開始。

空調用断熱材市場の主要企業は以下の通り。

Owens Corning Corporation (US)

Saint-Gobain SA (France)

Knauf Group (US)

Kingspan Group PLC (Ireland)

Rockwool Group (Denmark)

Armacell International SA (Germany)

Johns Manville (US)

Ursa Insulation S.A. (Spain)

Huntsman Corporation (US)

Covestro (Germany)

L’ISOLANTE K-FLEX SPA (Italy)

Union Foam SPA (Italy)

Arabian Fiberglass Insulation Company Ltd. (Saudi Arabia)

Glassrock Insulation Company (Egypt)

Visionary Industrial Insulation (US)

【目次】

はじめに

25

研究方法論

29

要旨

37

プレミアムインサイト

41

市場概要

44

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 拡大する建設業界- 厳しいエネルギー効率規制と政府の支援- 冷暖房システムに対する需要の高まり RESTRAINTS- HVAC断熱材に関連するエネルギー節約とコストメリットに関する認識の欠如 OPPORTUNITIES- 環境に優しい断熱材の革新- HVACシステムの技術進歩 CHALLENGES- 火災安全性と毒性に関する懸念- 熟練労働者の要件

5.3 特許分析の方法論 文書の種類 出版物の動向 洞察 管轄分析 上位10社/出願人

5.4 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 新規参入者の脅威 買い手の交渉力 競争相手の強さ

5.5 エコシステムマッピング

5.6 バリューチェーン分析

5.7 価格分析 平均販売価格動向(地域別)(2022~2030年 主要企業の平均販売価格動向(エンドユーザー別)(2024年

5.8 貿易分析 輸入シナリオ(HSコード680610) 輸出シナリオ(HSコード680610)

5.9 マクロ経済指標 GDP推移と予測

5.10 顧客ビジネスに影響を与えるトレンド/混乱

5.11 主要会議とイベント(2025-2026年

5.12 投資と資金調達のシナリオ

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー

5.14 購入の意思決定に影響を与える主な要因 品質サービス

5.15 技術分析 主要技術- ECOSE技術 主要技術- スマートサーモスタットと温度制御- モノのインターネット(IoT)の統合

5.16 規制の状況 astm c1696-20 astm c547 iso 13787:2003(e) アメリカ ヨーロッパ その他の規制機関、政府機関、その他の組織

5.17 空調用断熱材市場におけるAI/GEN AIの影響

5.18 ケーススタディ分析 Fletcher insulation H.D. Gajra bros. ロックウール

空調用断熱材市場、素材種類別

73

6.1 はじめに

6.2 ミネラル・ウール ガラス・ウール 優れた断熱性と遮音性が需要を牽引 石綿 ウール 豊富で入手しやすい原料が市場を牽引

6.3 PLASTIC FOAM PHENOLIC FOAM, PIR, & PUR- 優れた熱特性、軽量構造、適応性が市場を牽引 ELASTOMERIC FOAM- 優れた耐火性が市場を牽引 POLYETHYLENE- 軽量で費用対効果が高く、採用が増加- XLPE (Cross-linked PE)

空調用断熱材市場、製品種類別

79

7.1 導入

7.2 配管 エネルギー効率重視の高まりが市場を牽引

7.3 ダクト 厳しい規制遵守が市場を牽引

空調用断熱材市場:エンドユーザー別

83

8.1 はじめに

8.2 家庭用分野の力強い成長が市場を牽引

8.3 商業用 急速な都市化が市場成長を促進

8.4 産業用空調断熱材が提供する高いエネルギー効率が市場を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 4403

- 世界の骨移植片&骨代替材市場規模/シェア/動向分析レポート(2025年~2033年):脊椎固定術、歯科用骨移植、関節再建、頭蓋顎顔面、足関節、長管骨、その他

- 産業用スマートサーモスタットの世界市場

- ドローンを活用したビジネスソリューションの世界市場規模調査、タイプ別(固定翼、回転翼、ハイブリッド)、用途別、地域別予測:2022-2032年

- 非侵襲型血糖モニタリング用ウェアラブルデバイスの世界市場予測(~2034):スマートウォッチ、皮膚用パッチ、ウェアラブルバンド、スマートリング、その他

- 化学脱灰剤市場:グローバル予測2025年-2031年

- 世界のカルボキシメチルセルロースナトリウム(CMC)市場

- 世界のスパン80市場

- 超電導線の中国市場:低温超電導体、高温超電導体

- AIチップテスター:グローバル主要企業の市場シェア2026年(パッケージング前試験装置、パッケージング後試験装置)

- 電子水栓システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- スマートロボット市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、モビリティ別(定置型、移動型)、アプリケーション別(溶接・塗装、組立・分解、マテハン・仕分け、検査・セキュリティ、その他)、業種別(自動車、製造、電気・電子、食品・飲料、化学、住宅、その他)、地域別 2024-2032

- 電気自動車(EV)充電設備市場2025年(世界主要地域と日本市場規模を掲載):AC充電器、DC充電器