高温コーティング剤の世界市場(2023 – 2030):樹脂別(エポキシ、シリコーン、その他)

市場概要

高温コーティング剤の世界市場規模は2022年に12億4,330万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)4.3%で成長すると予測されている。この業界は、金属加工、調理器具・ベークウェア、建築・建設など様々な技術産業における製品需要の増加により、今後数年間は緩やかな成長が見込まれる。これらの製品に関連する主な利点は、火や高温環境での長時間の機器使用による腐食からの保護である。耐火被覆は、構造化された鋼鉄や建物の他の部分を保護するため、建築分野では不可欠な役割を果たしている。

しかし、各国の建築基準法が相乗効果を発揮していないことが、建設分野での市場浸透を妨げている。規制基準の一貫性により、塗料メーカーは研究開発プロジェクトへの投資を強化できる。アンダーライターズ・ラボラトリーズ(UL)は、塗料の塗布試験を実施するためのガイドラインや基準を発行している主要な規制機関である。

その他、ASTM、ANSI、ISO、NFPAなどの政府・規制機関が、塗料に使用される成分の試験や配合を管理している。火災による建物の倒壊や労働災害の事故が相次いだため、火災を統合するための安全基準が数多く改正された。

コーティング剤に難燃性無機薬剤を配合するよう、安全基準が何度も改訂された。シリコーン系、リン系、ハロゲン系の製品は、高温環境に対する耐性を高めているため、重要性を増している。

エネルギー・電力分野は、2022年に約16.3%の最大収益シェアを占めた。製油所や化学工場で使用される炉、ヒーター、塔、ダクトなどの設備は、熱や高温環境にさらされている。機器の耐久性とダウンタイムに対する懸念の高まりが、色安定性と耐食性を強化した耐熱コーティングの需要を促進すると予想される。

金属加工分野は、予測期間中にCAGR 4.8%を記録すると予想される。この製品の採用が増加している背景には、外部天候による錆の発生に耐えることができる工業および商業分野の金属機器に対する需要の急増がある。金属製の配管、重機、産業機械は、林業、農業、製造業、廃棄物処理施設など様々な用途で使用されている。機器の腐食や劣化に対する懸念の高まりが、予測期間中このセグメントを牽引すると予想される。

高温コーティング市場はアジア太平洋地域が支配的で、2022年には36.6%の最大収益シェアを占めた。特に中国、インド、日本における建設および自動車セクターの著しい成長が、同地域の製品需要を牽引すると予想される。さらに、急速な工業化、インフラ整備の増加、エネルギー需要の増加が、この地域の市場成長に寄与している。

北米地域は予測期間中CAGR 4.1%で成長すると予想される。エレクトロニクス、自動車、エネルギー、建設などの主要技術産業における幅広い製品採用が、この地域の産業成長に大きく寄与している。熱効率の高い材料や環境に優しい材料を取り入れるための改革の刷新が、この地域における製品需要の舵取りに大きな役割を果たすと予想される。

アクリルセグメントは2022年に23.5%と最大の売上シェアを占めた。建築物や交通インフラにおける装飾性を備えた耐熱塗料に対する需要の急増が、様々な産業におけるアクリル系製品の高い浸透につながっている。製品配合における揮発性有機化合物(VOC)の含有量が低いことも、各産業での採用拡大に寄与している。

エポキシセグメントは、その高い耐久性と耐薬品性により、予測期間中最も速いCAGR 4.9%で成長すると予想される。エポキシベースの製品は、高温環境にさらされる自動車、船舶、鋼管、送電パイプラインなどの耐食用途で幅広く使用されている。エポキシベースの塗料は、幅広い色配合と無溶剤成分との適合性により需要が増加している。

ポリエーテルスルホン(PES)は2番目に急成長しているセグメントとして浮上すると予想される。製品需要の増加は、強化された金属接着性、透明性、長期熱安定性などの物理的特性に起因している。これらの特徴により、木工家具、建築、自動車再塗装、海洋など幅広い用途で製品の使用量が増加している。

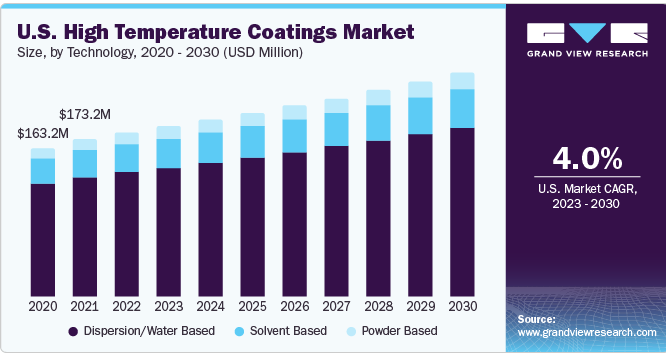

ディスパージョン/水性セグメントは、2022年に75.9%の最大の売上シェアを占めた。無溶剤ベースの技術にトレンドがシフトしているため、様々な産業分野で水性および粉末ベースの製品の採用が増加している。低VOCに加え、環境への影響を最小限に抑えた費用対効果の高い製品に対する需要の急増が、今後数年間における水性用途の需要を牽引すると予想される。

パウダーベースのセグメントは、予測期間中最も速いCAGR 5.6%で成長すると予想される。溶剤系製品に関する厳しい環境規制により、塗料メーカーは粉末系製品へのシフトを促している。この用途に関連する主な利点には、高い利用率や塗布の容易さなどがあり、予測期間にわたってこの分野の需要を牽引すると予想される。

主要企業・市場シェア

BASF、PPG Industries、Sherwin-Williams、Axalta Coating Systems、Jotun AS、Akzo Nobel NVなど多数の多国籍企業が存在するため、世界市場は適度に断片化されている。これらの業界プレーヤーが採用する主な戦略には、原料供給業者との長期的提携によるスケールメリットの実現や、それに伴う競合他社よりも低価格での製品提供などがある。

2023年6月、PPGインダストリーズ社はPPG ENVIRO-PRIME EPIC 200R塗料を発表した。これらの塗料は、製造工程におけるエネルギー消費を削減し、CO2排出を最小限に抑えることで、顧客に持続可能な利点を提供する。

2023年6月、シャーウィン・ウィリアムズはヒートフレックスCUI軽減コーティングの新しい製品ラインを発表した。ヒートフレックスACE(アドバンスドCUIエポキシ)は超高固形分エポキシノボラックで、断熱材下の腐食(CUI)を効果的に緩和するための特殊な化学強化が施されている。同社は、この高度なコーティング製剤がCUI関連リスクの軽減において他の代替品を凌ぐとしている。

2023年5月、アクゾ・ノーベルN.V.は飲料缶エンド用の新しいビスフェノール・フリーの内部コーティングを発表し、コイルコーターと缶メーカーに、ビスフェノール・ベースのコーティングからの移行を加速するための実行可能な代替手段を提供した。この革新的なBPA-NI(ビスフェノールA非含有)コーティングは、食品・飲料製品の金属パッケージにおけるBPAの規制に関する欧州食品安全機関(EFSA)の最近の見解を受けて、代替コーティングに対する需要の増加が予測されることに対応するものである。アクゾノーベルの製品発売は、代替コーティングに対するニーズの高まりに沿ったものであり、進化する規制環境に対応する業界の取り組みを支援するものである。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界の高温コーティング市場を樹脂、技術、用途、地域に基づいて区分しています:

樹脂の展望(売上高、百万米ドル;数量、キロトン、2018年~2030年)

エポキシ

シリコーン

ポリエーテルスルホン

ポリエステル

アクリル

アルキド

その他

技術展望(売上高、百万米ドル;数量、キロトン、2018年~2030年)

溶剤ベース

分散/水性

粉末ベース

用途展望(売上高、百万米ドル;数量、キロトン、2018~2030年)

エネルギー・電力

金属加工

調理器具

コンロおよびグリル

海洋

自動車

コイルコーティング

航空宇宙

建築・建設

その他

地域別展望(売上高、百万米ドル;数量、キロトン、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

日本

インド

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

- 航空交通管制レーダーソリューションの世界及び日本市場2026年:種類別(固定式レーダー装置、移動式レーダー装置、タワー設置型レーダー装置、車載型レーダー装置)

- 世界の食品加工機器市場(2026年~2033年):種類別(加工、前処理)、動作モード別(半自動型、自動型)、用途別(ベーカリー・菓子、肉、鶏肉、魚介類)、地域別

- 世界のスケール防止剤市場(~2031年):種類別、用途別(電力・建設、石油・ガス、鉱業、都市用水処理・海水淡水化、食品・飲料、化学・製薬、パルプ・製紙)、工程種類別、地域別

- エアベアリングスピンドル市場:グローバル予測2025年-2031年

- 自動給餌システムの世界市場規模調査、家畜別(反芻動物、豚、家禽、その他)、タイプ別(レール誘導給餌システム、コンベア給餌システム、自走式給餌システム)、統合別(完全統合、非統合)、地域別予測:2022-2032年

- メチル炭酸マグネシウム(CAS 4861-79-4)の世界市場2020年~2025年、予測(~2030年)

- 化粧品用PMMAマイクロスフェアの世界及び日本市場2026年:種類別(ナノスケール(<1 μm)、ミクロンスケール(1~10 μm)、粗大粒子(>10 μm))

- タングステン銅ノズルの世界及び日本市場2026年:種類別(プラズマ溶射ノズル、放電加工用ノズル)

- 酸化マグネシウムの中国市場:死焼マグネシウム酸化物(DBM)、溶融マグネシウム酸化物(FM)、苛性焼成マグネシウム酸化物(CCM)、合成マグネシウム酸化物

- シャンプーバーのグローバル市場規模調査、毛髪タイプ別(ノーマル、ドライ、オイリー、その他)、流通チャネル別(オンライン、オフライン)、地域別予測 2022-2032

- 世界の超音波診断装置市場(2025-2033):製品種類別、携帯性別、用途別 、エンドユーザー別、地域別分析レポート

- 非侵襲的患者モニターの世界市場