世界の高周波用高速銅張積層板(CCL)市場規模/シェア/動向分析レポート:種類別、樹脂種類別、用途別(~2034年)

市場概要

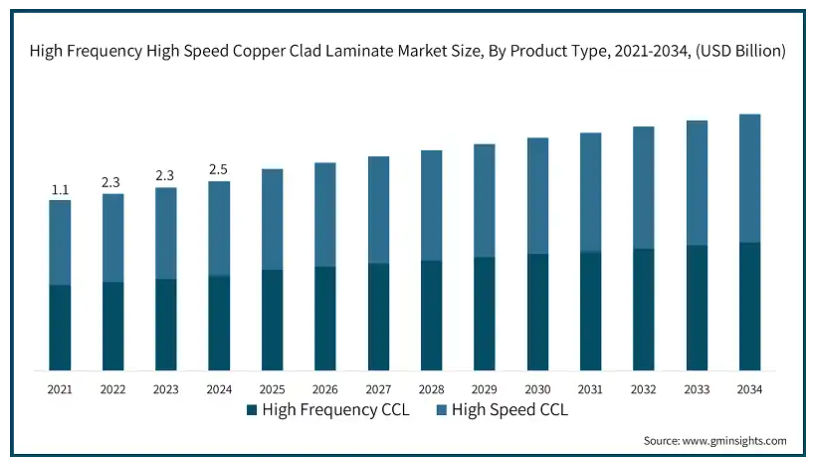

世界の高周波高速銅張積層板市場は、2024年には37億米ドルとなり、2034年には年平均成長率10.3%で96億米ドルに達すると予測されています。市場の成長は、5Gの採用増加や電子装置の需要増加などの要因によるものです。

5Gの採用増加は、世界の高周波高速銅張積層板(CCL)の需要を促進する主要因の1つです。5Gの採用を促進する重要な要素は、プリント回路基板(PCB)の製造に使用される主要材料である高速銅張積層板(CCL)です。高速 CCL は 5G の基地局やアンテナに使われる PCB には不可欠です。高速CCLは、より高いデータ転送速度とネットワークカバレッジの向上を可能にします。さらに、5Gの出現により、より高速で効率的な信号伝送の必要性が高まっています。高速CCLは、信号損失を最小限に抑え、超高周波でも性能を維持できるように設計されています。低誘電損失、高耐熱性、柔軟性の向上などの要因が、5G基地局における高周波高速CCLの採用を後押ししています。

スマートフォン、コンピュータ、IoT デバイスのような消費者向け製品から、アンテナやデータセンターのような必要不可欠なデジタ ル・インフラまで、電子装置の需要が伸びていることが、高周波高速銅張積層板市場の成長に拍車をかけています。さらに、高速 CCL は 2 つの銅箔を絶縁する誘電体層で構成され、ロスを最小限に抑えながら効率的な信号伝送を可能にし、高周波や高速のアプリケーションに不可欠なものです。PCB の容量を高めるため、CCL を何層にも重ね、複雑な 3 次元銅ネットワークを作り、高度な電子部品を相互接続します。

Statistaによると、2023年、台湾の高周波高速CCLプリント回路基板の生産量は約6億2,300万平方フィートに達しました。回路基板は、多くの場合、複数の絶縁層で構成されているか、両面であり、電気部品や集積回路を保持する基盤です。

主要な CCL メーカーは、チップレット、2.5D/3D IC、AI プロセッサをターゲットにした高度なパッケージング用の超薄型、低 Dk/Df 銅張積層板の開発に注力すべきです。これは OSAT や半導体企業との共同開発の機会を開くことになり、次世代ハイパフォーマ ンス・コンピューティング・アプリケーションでの早期採用を確実にするものです。

高周波高速銅張積層板市場の動向

高性能電子機器への需要の高まりとワイヤレス通信技術の普及が、高周波高速銅張積層板(CCL)採用の原動力となっています。電子装置が複雑化し、より高速な処理速度への要求が強まるにつれ、メーカーは効率的な信号伝送を促進できる高度な材料を求めています。

高周波・高速銅張積層板は、高速・高周波動作用に設計されたプリント回路基板(PCB)の製造に使用される特殊な材料です。これらのラミネートは、片面または両面に銅箔を施した誘電体基板で構成され、信号損失を低減し、要求の厳しいアプリケーションにおける信号の完全性を維持するように設計されています。電気通信、自動車電子、航空宇宙、民生用電子機器などの産業で広く採用されています。

新興国における5G技術の採用が、5G高速銅張積層板材料の需要を押し上げています。世界の携帯キャリアやインフラ・プロバイダーが 5G へのネットワークのアップグレードに巨額の投資 をしているため、新しいネットワークの展開をサポートする銅張積層板のような高性能材料への需要が 大幅に増加しています。さらに、自律走行車、スマートシティ、産業オートメーションといった産業での 5G の拡大が、こうした革新的なアプリケーションに必要なスピードと信頼性を提供できる先進的なラミネート・ソリューションへの関心をさらに高めています。

高周波高速銅張積層板市場の分析

製品の種類別に、市場は高周波 CCL と高速 CCL に分けられます。

高周波銅張積層板CCL市場は2024年に25億米ドルを占めます。高周波銅張積層板CCLの需要は、電気通信産業の成長と先端電子装置の需要増加により増加しています。高速データ伝送の需要の高まりと中断のない接続性へのニーズが、この市場の成長を促進しています。

高速CCL市場は2023年に12億米ドルを占めます。この市場の成長の背景には、電子機器消費の拡大、技術の進歩、信頼性の高い高性能材料への需要の増加があります。

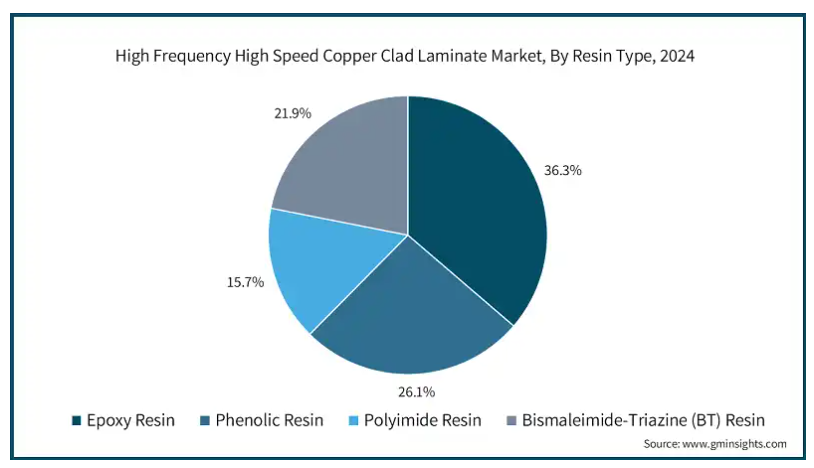

樹脂の種類別では、高周波高速銅張積層板市場はエポキシ樹脂、フェノール樹脂、ポリイミド樹脂、ビスマレイミド・トリアジン(BT)樹脂に分けられます。エポキシ樹脂は、PCB の基板材料である CCL に不可欠なもので、その構造と特性が性能に重要な役割を果たします。継続的な進歩によりCCLの品質が向上し、機械的強度、熱安定性、耐電性、耐溶剤性、耐酸性が市場の成長を促進し、成形材料、積層板、含浸などの用途を支えています。

エポキシ樹脂市場は 2024 年には世界の高周波高速銅張積層板市場の 36.3%を占める見込み。PCB(プリント回路基板)の基板となる CCL(銅張積層板)の原料であるエポキシ樹脂の構造と特性は、CCL の性能を決める上で非常に重要です。さらに、エポキシ樹脂の継続的な進歩がCCLの性能向上を後押ししています。

フェノール樹脂市場は、2024 年には世界の高周波高速銅張積層板市場の 26.1%を占めると予想されています。優れた機械的強度、寸法/熱安定性、電気、溶剤、酸への耐性などの要因が、予測期間中の市場成長を支えています。成形材料(電子包装材料を含む)、ラミネート材料、含浸に広く使用されています。

用途別では、高周波高速銅張積層板市場は、5G 基地局、自動車用電子機器、民生用電子機器、通信、航空宇宙・防衛、その他に二分されます。

5G 基地局が市場を支配し、2024 年には 12 億米ドルを占めます。高周波高速銅張積層板(CCL)は、基地局のプリント基板(PCB)や5G通信インフラや装置の他のアセンブリの基盤。

2023年、自動車用電子機器市場は8億4,880万米ドルを占めました。銅張積層板(CCL)は自動車電子機器に不可欠であり、自動車の重要な機能を管理するプリント回路基板(PCB)の基盤材料を提供します。デュポンのピララックスAP-PLUS はオールポリイミド銅張積層板で、先進的なフレキシブルおよびリジッドフレックスPCB 用に設計されており、自動車用途に不可欠な耐熱性と信頼性を高めています。

2024 年、アメリカの高周波高速銅張積層板市場は 11 億米ドルを占めます。アメリカの高周波高速銅クラッド積層板産業は、5G ネットワーク・インフラへの重点の高まり、電子機器の採用の急増、 自動車産業の急成長によって牽引されると思われます。

ドイツの高周波高速銅張積層板市場は 2034 年までに 4 億 8,220 万米ドルに達する見込みです。ドイツでは、高周波・高速銅張板のユーティリティは、テレコミュニケーション、自動車電子機器、航空宇宙、コンシューマ・エレクトロニクスなど、さまざまな産業で極めて重要です。EPN Electroprint GmbH のような会社は、RF 強化炭化水素/セラミックラミネートを使った高周波 PCB の製造を専門としており、高速アプリケーションの要求に応えています。

中国の高周波高速銅張積層板市場は、予測期間中 CAGR 12.3%で成長する見込みです。中国では、高周波・高速銅張積層板の用途は、電気通信、自動車電子、航空宇宙、家電といった分野に不可欠です。Guangdong Yinghua Electronic Materials Co., Ltd. のような企業は、最先端の生産設備と技術を駆使して、多層 PCB や HDI アプリケーションに適した高性能銅張積層板を製造しています。

日本はアジア太平洋の高周波高速銅張積層板市場で 15.4%のシェアを占めると予想されています。日本の大手電子ブランドは、CEM(Composite Epoxy Material)シリーズに高周波高速銅張積層板(CCL)を組み込んでおり、その中でも CEM-1 と CEM-3 が代表的です。CEM-1は、TVチューナー、電源スイッチ、超音波装置、コンピュータ電源、キーボードなどの高周波特性を持つプリント基板の製造に使用できます。また、テレビ、レコーダー、ラジオ、電子機器計器、OA機器などにも使用できます。CEM-3は、特に価格面で様々な電子製品のプリント基板に使用できる製品です。

韓国の高周波高速銅張積層板市場は、予測期間中に10.3%のCAGRで成長する見込みです。韓国では、高周波・高速銅張積層板の採用は、通信、自動車電子、航空宇宙、家電などの分野で顕著です。たとえば、ハンファ・ソリューションズ/アドバンスト・マテリアルズが提供しているリンクトロンは、 高周波用に設計されたフレキシブルな銅張積層板で、初期挿入信号損失が低く、広い帯域幅で高いシールド 性能を発揮します。

主要企業・市場シェア

高周波高速銅張積層板市場シェア

高周波高速銅張積層板業界は競争が激しく、非常に細分化されています。世界のアンビエント・ライト市場の上位5社は、ロジャース・コーポレーション、イソラ・グループ、パナソニック・コーポレーション、Shengyi Technology Co. これらの企業は、要求の厳しい電子用途に合わせた先端材料を提供することで、市場で競争しています。例えば、ロジャース・コーポレーションは高周波・高速銅張積層板(CCL)市場の著名なリーダーであり、要求の厳しい電子用途に合わせた先端材料の多様なポートフォリオを提供しています。同社のRO4000シリーズ積層板は、優れた電気的性能と機械的安定性を提供するように設計されており、高速デジタルおよびRFアプリケーションに最適です。これらのラミネートは、低誘電損失と優れた熱管理特性を特徴としており、複雑な多層設計において信頼性の高い性能を保証します。

イソラ・グループは、高周波および高速銅張積層板(CCL)のリーディング・プロバイダーであり、最新の電子アプリケーションの厳しい要求を満たすために設計された高度な材料を提供しています。同社の高性能ラミネート製品は、高速データ伝送とシグナルインテグリティに不可欠な、優れた電気的・熱的性能を発揮するよう設計された独自の樹脂配合を特徴としています。Isolaの革新と品質へのこだわりは、信頼性が高く効率的なCCLソリューションを必要とする業界にとって、最高の選択肢としての地位を確立しています。

パナソニック株式会社は、大容量、高速信号伝送に対応した多層回路基板材料を提供することで、高周波高速銅張積層板市場で際立った存在となっています。R-5735ラミネートやR-5630プリプレグなどの製品は、特に低伝送損失と高信頼性を提供するように設計されており、ICTインフラ機器や航空宇宙アプリケーションのニーズに対応しています。パナソニックは、優れた電気特性と熱安定性を持つ材料の開発に注力することで、業界をリードするサプライヤーとしての地位を確固たるものにしています。

Shengyi Technology Co., Ltd.は、先進的な電子材料の開発と生産に注力することで、高周波・高速 CCL 市場で傑出したプレーヤーとして頭角を現してきました。同社の広範な製品ポートフォリオには、さまざまな産業における高速・高周波アプリケーションの厳しい要求を満たすよう設計された、特殊な銅張積層板が含まれています。Shengyiは、研究開発に重点を置き、品質と革新へのコミットメントと相まって、電子業界の進化するニーズに対応する最先端のソリューションを提供することを可能にしました。

高周波高速銅張積層板市場参入企業

業界上位6社

Rogers Corporation

Isola Group

Panasonic Corporation

Shengyi Technology Co., Ltd.

Nelco Products (Park Electrochemical Corp.)

Kingboard Laminates Holdings Ltd.

高周波高速銅張積層板業界ニュース

2023年1月、Kingboard Laminates Holdings Ltd.は、特に5G技術のニーズをターゲットとした、高速および高周波用途の新しい先端材料を発表しました。これらの材料は、信号損失を最小限に抑え、高速データ伝送をサポートするように設計されています。

2023年3月、ロジャース・コーポレーションはTMM熱硬化性マイクロ波積層板を発表しました。これらのラミネートは高周波用に設計されており、誘電率の低い熱係数と銅にマッチした熱膨張係数を兼ね備えています。

この高周波高速銅クラッドラミネート市場調査レポートには、2021年から2034年までの収益(百万米ドル)の推計と予測、以下のセグメントに関する詳細な調査結果が含まれています:

市場, 種類別

高周波CCL

高速CCL

市場:樹脂種類別

エポキシ樹脂

フェノール樹脂

ポリイミド樹脂

ビスマレイミド・トリアジン(BT)樹脂

市場、用途別

5G基地局

車載電子機器

電子機器

スマートフォン

タブレット

ノートパソコン

通信機器

ルーター

スイッチ

アンテナ

航空宇宙および防衛

レーダーシステム

通信システム

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 5G技術の拡大需要

3.6.1.2 電子装置需要の増加

3.6.1.3 家電需要の急増

3.6.1.4 航空宇宙・防衛技術の進歩

3.6.2 業界の落とし穴と課題

3.6.2.1 生産工程のコスト高

3.6.2.2 厳しい環境規制への対応

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年 製品種類別市場推定・予測(百万米ドル)

5.1 主要トレンド

5.2 高周波CCL

5.3 高速CCL

第6章 2021~2034年樹脂種類別市場予測・展望(百万米ドル)

6.1 主要動向

6.2 エポキシ樹脂

6.3 フェノール樹脂

6.4 ポリイミド樹脂

6.5 ビスマレイミド・トリアジン(BT)樹脂

第7章 2021~2034年用途別市場予測(百万米ドル)

7.1 主要トレンド

7.2 5G基地局

7.3 自動車用電子機器

7.4 民生用電子機器

7.4.1 スマートフォン

7.4.2 タブレット

7.4.3 ノートパソコン

7.5 通信機器

7.5.1 ルーター

7.5.2 スイッチ

7.5.3 アンテナ

7.6 航空宇宙・防衛

7.6.1 レーダーシステム

7.6.2 通信システム

7.7 その他

第8章 2021~2034年地域別市場予測(百万米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AGC Inc. (Asahi Glass Co., Ltd.)

9.2 Arlon Electronic Materials

9.3 Doosan Corporation Electro-Materials

9.4 Elite Material Co., Ltd. (EMC)

9.5 Grace Electron

9.6 Hanwha Advanced Materials

9.7 Hitachi Chemical Co., Ltd.

9.8 Isola Group

9.9 ITEQ Corporation

9.10 Kingboard Laminates Holdings Ltd.

9.11 Mitsubishi Gas Chemical Company, Inc.

9.12 Nan Ya Plastics Corporation

9.13 Nelco Products (Park Electrochemical Corp.)

9.14 Nippon Mektron, Ltd.

9.15 Panasonic Corporation

9.16 Rogers Corporation

9.17 Shengyi Technology Co., Ltd.

9.18 Shinko Electric Industries Co., Ltd.

9.19 Sumitomo Bakelite Co., Ltd.

9.20 SYTECH

9.21 Taiwan Union Technology Corporation (TUC)

9.22 TUC (Taiwan Union Technology Corporation)

9.23 Ventec International Group

9.24 Wazam New Materials

9.25 Zhongying Science & Technology

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI11053

- 2-(p-アニシル)-チオフェン(CAS 42545-43-7)の世界市場2019年~2024年、予測(~2029年)

- 世界のプラズマ接触ショックフリーザー市場

- 産業用保護衣市場2025年(世界主要地域と日本市場規模を掲載):ポリエチレン、ポリプロピレン、アラミド及びブレンド、ポリアミド、綿繊維、積層ポリエステル、その他

- 高度道路交通システム市場レポート:交通手段別(道路、鉄道、航空)、製品別(ネットワーク管理システム、貨物・商業システム、公共交通システム、セキュリティ・犯罪削減システム、自動車・インフォテイメントシステム、交通安全システム、通信システム)、プロトコル別(短距離、長距離、IEEE 1512、交通管理データディクショナリ(TMDD)、その他)、オファリング(ハードウェア、ソフトウェア、サービス)、アプリケーション(車両管理と資産モニタリング、インテリジェント交通制御、衝突回避、駐車場管理、旅客情報管理、発券管理、緊急車両通知、自動車テレマティクス)、地域 2024-2032

- HMDS接着促進剤市場2025年(世界主要地域と日本市場規模を掲載):高純度グレードHMDS、HMDSブレンド(MP-95、MP-90)

- 世界の食品検査&認証市場(2024 – 2031):検査別、認証別、技術別、地域別分析レポート

- 世界の医療AI市場規模/シェア/動向分析レポート(2025年~2033年):クリティカルケア、ロボット支援手術、バーチャル看護アシスタント、その他

- 木材保存処理剤の中国市場:水性木材保存剤、溶剤系木材保存剤、油性木材保存剤

- 幹細胞治療市場2025年(世界主要地域と日本市場規模を掲載):同種幹細胞治療、自家幹細胞治療

- 世界のヒトマイクロバイオーム市場規模/シェア/動向分析レポート:部位別、用途別、疾患別、製品別(~2034年)

- 頭部・首部固定装置市場2025年(世界主要地域と日本市場規模を掲載):調整可能、固定式

- フルオロシリコーンゴムのグローバル市場規模調査、加工技術別(圧縮成形、押出成形、液状射出成形、カレンダー加工、3Dプリンティング)、最終用途別(自動車、航空宇宙・防衛、石油・ガス、エレクトロニクス・半導体、その他)、地域別予測:2022-2032年