広帯域メモリのグローバル市場規模は2024年に23億ドル、2034年までにCAGR 26.2%で拡大する見通し

市場概要

世界の高帯域幅メモリ市場は現在、2024年に23億米ドル、容量14億GBを占め、データ集約型アプリケーションの拡大、ハイパフォーマンスコンピューティングの急成長、データセンターとクラウドサービスの拡大に牽引され、2024年から2034年にかけて年平均成長率26.2%で成長すると予測されています。

高帯域幅メモリ(HBM)の世界的な需要は、AI、IoT、リアルタイム分析におけるデータ量の多いアプリケーションの成長によって大きく牽引されています。これらのアプリケーションは、最適なパフォーマンスを実現するために高速データ処理能力を必要とします。たとえば、自動運転車は、安全なナビゲーションを行うためにセンサーデータの大幅なリアルタイム分析に依存しており、一方、リモートで動作するAIモデルは、計算のために超高速メモリを必要としています。データ生成量の増加は、ITUが2023年に世界のモバイル・データ・トラフィックが913エクサバイトを超えたという数字にも表れています。エッジ・コンピューティングとともにAIソリューションの採用が各業界で加速していることが、高性能メモリ・アーキテクチャの需要を促進しています。HBM市場は、リアルタイム高速データ処理への依存度の高まりから大きな恩恵を受けています。次世代コンピューティング・システムのインフラストラクチャの発展は、HBMを極めて重要なコンポーネントにしています。

シミュレーションと人工知能における最近の進歩は、研究センターや研究所におけるハイパフォーマンス・コンピューティング(HPC)に革命をもたらしました。今後10年間のスーパーコンピューティング・システムは、植生モデリングやゲノム解析、さらには国防などの分野で、厳しい性能基準を満たす必要があります。例えば、気象予測シミュレーションでは極めて高速なデータ転送が要求されるため、HPCアーキテクチャには高帯域幅メモリ(HBM)が不可欠です。最新のレポートによると、次世代スーパーコンピュータの性能は過去1年間で約35%向上しています。この継続的な成長は、科学研究に不可欠なメモリ技術の革新につながっています。スーパーコンピュータの処理能力の急速な向上と新興科学分野のニーズにより、高帯域幅メモリの新たなベンチマークが確立されつつあります。

その結果、業界関係者は、最先端のスーパーコンピュータやデータ集約型アプリケーション向けにHBM技術を強化するために多額の投資を行っています。例えば、気象予測における高度なシミュレーション・プロジェクトでは、圧倒的な速度でデータを転送できるシステムが必要とされ、HBMはHPCアーキテクチャの中核を担っています。Statistaによると、ハイパフォーマンス・コンピューティング(HPC)サーバー市場、特にスーパーコンピューター・セグメントは、2028年までに110億米ドル以上の収益を生み出すと予測されています。高性能コンピュータの持続的な成長と需要は、科学研究用メモリ技術の革新に拍車をかけています。スーパーコンピュータの処理能力の極端な拡大と、新興科学分野のトップレベルの要件の組み合わせにより、高帯域幅メモリ農業の開発に新たなベンチマークが設定されました。業界関係者は、次世代スーパーコンピュータや大量のデータを使用するその他の重要なアプリケーションで使用されるHBM技術を改善するために資金を投入し、新しいアイデアを打ち出しているため、これは特に真実です。

高帯域幅メモリ市場の動向

半導体プロセスとパッケージング機能の向上が、HBM3からHBM3e、HBM4への進展を促進しています。例えば、SK HynixやSamsungなどの大手メモリメーカーは、AI、高性能コンピューティング、グラフィックスなどのアプリケーションを迅速に統合し、その範囲を拡大するために、スタック密度とエネルギー効率がより高いTSMCのノードのような高度なプロセス技術を採用しています。TrendForceによると、HBMビットの需要全体は2024年に200%近く増加すると予測されていますが、さらにその先にはさらに高い成長が見込まれています。このようなアップグレードは技術に継続的な変化と改善をもたらし、機能とコストに直接的な影響を与えるため、かなりの経済市場成長の強力な原動力となるでしょう。

高度なゲーム機、拡張現実、仮想世界などの新しい没入型技術は、より多くのシステム・メモリを必要とします。グラフィックスがよりリアルになり、リアルタイムレンダリングがパワーとスピードの課題に直面するにつれ、電子機器やグラフィックスユニットにおける高帯域幅メモリ(HBM)の需要が高まっています。IDCのレポートによると、拡張現実(AR)および仮想現実(VR)ヘッドセットの世界的な販売台数は、2024年に44.2%増の970万台に急増する見込みです。没入型アプリケーションの高度化に伴い、高性能メモリ・モジュールのさらなる技術進歩が必要になります。HBMの統合と採用が進めば、市場が強化され、この地域の競争力が高まるでしょう。

クラウド・コンピューティングとデータセンターのエコシステムでは、メモリを静的なコンピュート・ノードから大幅に切り離し、システム間で動的にプールできるようにする分離アーキテクチャの採用が進んでいます。このシフトにより、リソースの割り当て効率が向上し、ワークロードパターンにリアルタイムで適応できるようになります。例えば、次世代データセンターの初期段階においては、動的なリソースオーケストレーションを活用して、高性能な高帯域幅メモリ(HBM)を需要のピークがある地域にオフロードしています。このような移行は、システム全体の効率を高めると同時に、特殊なメモリ・モジュールに新たな機会をもたらします。これらのフレームワークは、より効率的なコード環境を実現すると同時に、HBMの分散配置を増加させ、業界の成長をさらに促進します。

高帯域幅メモリ市場の分析

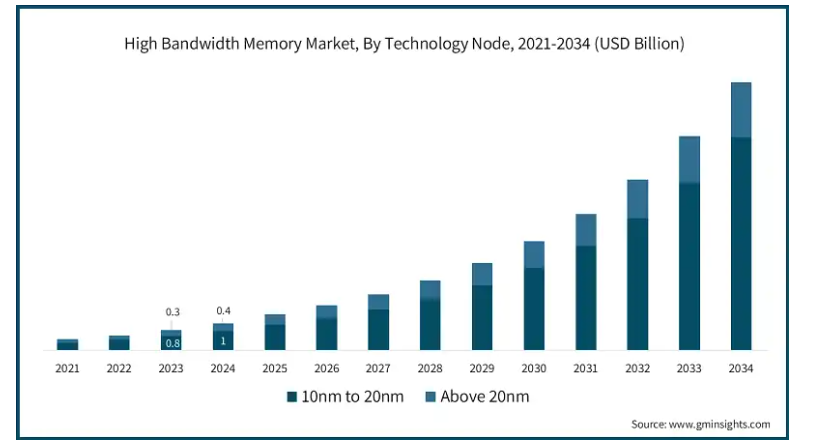

技術ノードに基づき、高帯域幅メモリ市場は10nm未満、10nm~20nm、20nm以上に区分されます。2024年の市場シェアは10nm~20nmノードが44.46%で最も高く、10nm未満セグメントがCAGR 28%で最も急成長しています。

10nm~20nmノード市場は現在10億米ドルを占め、年平均成長率は26.7%と予測されています。10nm~20nm ノードレンジは、性能と価値のバランスに優れており、特に車載電子機器、IoT 装置、中間レベルの消耗品に適しています。これらの技術ノードレベルは時間の経過とともに成熟し、現在、多くの水面下の基本的な要件を満たしながら、十分な生産歩留まりとコスト効率を実現しています。例を挙げると、自動車の先進運転支援システム(ADAS)のいくつかは、IoTチップセットとともに14nm技術で構築されており、セーフティクリティカルな機能をリーズナブルな価格で実行できます。そのため、この範囲のノードは、日常的なアプリケーションに関連し続けています。これらのノードはプロセスが明確に定義されているため、先進的な最先端ノードが脚光を浴びるようになっても、市場において常に重要な位置を占めています。

10nm以下のノード市場は現在8億5,640万米ドルを占め、年平均成長率は28%と急成長しています。10nm以下の最先端ノードは、高性能コンピューティング、AI、フラッグシップ・モバイル装置において、性能と電力効率の限界に挑んでいます。新しいTSMCの3nmとサムスンの4nmにより、より高速でエネルギー消費量の少ない超高密度トランジスタ集積が実現しました。TSMCの3nm技術は現在、次世代AIプロセッサーやフラッグシップ・スマートフォンの標準となっており、性能面で市場をリードしています。TSMCの10nm以下のフラッグシップ・エリート・チップの需要は、HPCとAIのアプリケーションにより急増しており、予測によると、AIとIoT統合の需要は今後数年でさらに拡大します。新興アプリケーションと半導体性能の向上で市場は成長し続けるでしょう。

メモリ容量別では、市場は4GB未満、4GB~8GB、8GB~16GB、16GB以上に区分されます。16GB超の種類別では、2024年の市場シェアが32%と最も高く、8GB~16GBの種類別がCAGR 28.1%で最も急成長しています。

現在、16GB以上のメモリタイプ市場は2024年に7億5,780万米ドルを占め、CAGR 25.5%で成長する見込み。リアルタイムのレンダリング、シミュレーション、AIトレーニングなど、消費者や専門家の要件を満たすための8GB~16GB HBMモジュールのニーズは日増しに高まっています。これらのシステムの高度なGPUは、エネルギー効率と帯域幅、使いやすさ、生産性を最大化するために、より高度なコンピューティングと仮想現実を組み合わせています。一例として、プロフェッショナル・デザイン・ワークステーションやバーチャルリアリティ・ヘッドセットに搭載される高度なグラフィックス・ソリューションには、大規模なデータフロー処理用に8~16GBのHBMが順次組み込まれています。2024年初頭に実施されたIDCの調査によると、高性能メモリ・コンポーネントを搭載したシステムは年間20%の成長を報告しており、これは高度なコンピューティング・システムの開発をさらに加速させ、HBM市場の拡大を牽引しています。

8GB~16GBメモリ市場は、2024年に6億8,580万米ドルを占め、年間成長率28.1%で最も急成長しています。ディープラーニングやAIアプリケーション、クラウドコンピューティングのワークロードでは、16GBを超える超大容量HBMメモリへの需要が見込まれ、サーバーGPUやアクセラレーターカードあたり32GBへとシフトしています。エンタープライズ・アプリケーションでは、大容量のHBMメモリーを使用して広範な並列処理を促進する次世代サーバーGPUとアクセラレーター・カードが活用されています。たとえば、マイクロン、マーベル、サムスン電子など多くの多国籍企業が最近、データセンター設計に大容量HBMモジュール統合を追加する計画を提案し、遅延を低減しながら高速データ処理を向上させています。Statista 2024によると、データセンター向けの大容量メモリ需要は30%近く増加する見込みで、HBM市場の圧倒的な成長率をさらに裏付けています。

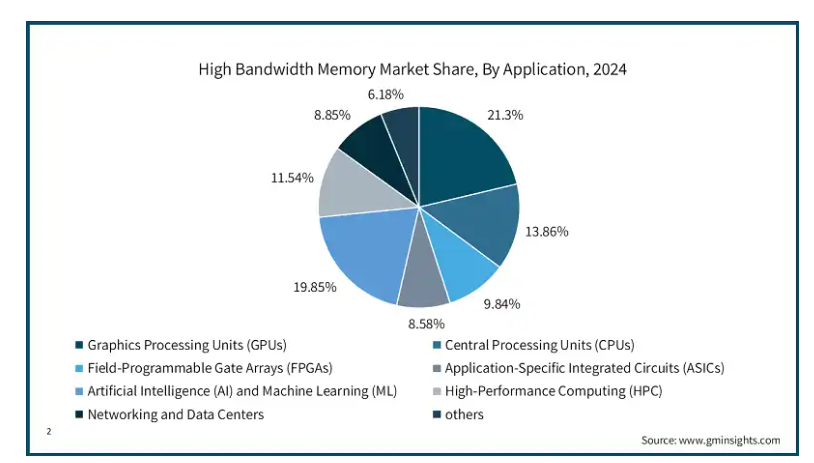

高帯域幅メモリ市場は、用途に基づき、グラフィックス・プロセッシング・ユニット(GPU)、中央演算処理装置(CPU)、フィールド・プログラマブル・ゲート・アレイ(FPGA)、特定用途向け集積回路(ASIC)、人工知能(AI)および機械学習(ML)、高性能コンピューティング(HPC)、ネットワーキングおよびデータセンター、その他に区分されます。2024年の市場シェアはGPUセグメントが21.3%で最も高く、AI/MLセグメントはCAGR 29.6%で最も急成長しています。

グラフィックス・プロセッシング・ユニット(GPU)セグメントは年平均成長率26.8%で急成長しており、2024年の市場規模は現在4億9700万米ドルです。超高解像度レンダリングや没入型ゲームに必要な超帯域幅の要件に対応するため、GPU分野では最先端の高度高帯域幅メモリ(AHBM)技術の採用が進んでおり、HBM3Eはその代表例です。これは、NVIDIAやAMDの次世代GPUが、ゲームやプロフェッショナルなビジュアライゼーションにおけるレイテンシとデータスループットを最適化するために、これらのモジュールを採用していることからも裏付けられます。業務用およびゲーム用VRの採用が増加し、業務用グラフィックスが爆発的に成長することで、ハイエンドGPUへの膨大な投資が発生しています。その結果、HBM支援技術の進歩がグラフィック処理を後押しし、HBM市場をさらに牽引すると期待されています。

人工知能(AI)および機械学習(ML)セグメントは、現在、2024年に4億6300万米ドルを占めると推定されており、複合年間成長率は29.6%です。高帯域幅メモリ(HBM)は、複雑なニューラルネットワークのトレーニングやその他のリアルタイム推論タスクのための低レイテンシだけでなく、前例のないデータ処理速度を処理する能力により、AIおよびMLのための次の中心的な技術になると設定されています。これは、SK Hynixが12ハイのHBM3E装置を導入し、HBM4の開発を進めていることで可能になりました。また、MicronとSamsungもメモリ不足を緩和するために、AIプロセッサへの新たなHBM統合にリソースを投入しています。AIを中心としたデータセンターのような支援インフラにおけるHBMの採用は、市場需要の増加を示しており、AIとMLの成長を促進するHBM技術のさらなる革新を期待する根拠となっています。

高帯域幅メモリ市場は、エンドユーザー産業に基づき、IT&通信、ゲーム&エンターテインメント、ヘルスケア&ライフサイエンス、自動車、軍事&防衛、その他に区分されます。2024年の市場シェアは、IT&通信分野が26.3%で最も高く、ゲーム&エンターテインメント分野がCAGR 29.7%で最も急速に成長しています。

IT&通信市場は順調に拡大しており、2024年のCAGRは26.7%、評価額は6億1,380万米ドルに達します。デジタルの変化の加速、IoTネットワークとクラウドサービスの増加、5Gの広範な採用により、ほとんどの通信事業者とIT企業は、次世代ネットワーク、クラウドサービス、エッジ分析から増大するデータ需要に対応するため、より高度なHBM技術を取り入れる必要に迫られています。例えば、AT&Tは最近、5Gネットワークのトラフィックを最適化し、クラウドサービスを向上させるために、HBM対応のアクセラレーターカードを使用する実験を行いました。HBMは超高速でデータを処理することができるため、通信インフラはリアルタイム分析とともに5Gおよび将来の6Gネットワークを利用することができ、HBMは最適なビジネス成果を確保するための自動化戦略の立案を支援する必要があります。業界がよりインテリジェントで柔軟なネットワークに移行するにつれて、ハイパー・ブリッジング・メモリ・ソリューションは、将来のネットワークと市場全体の有効性を強化する上で鍵となるでしょう。

ゲームおよびエンターテインメント分野は、複合年間成長率29.7%で成長しており、2024年には評価額が5億6,730万米ドルに達します。HBMを最も採用しているセグメントは、グラフィックス・レンダリングとリアルタイム・コンテンツ処理における優れたパフォーマンスの必要性から、ゲーム機、PC、さらにはVR装置です。例えば、NVIDIAのフラッグシップGPUは、次世代AAAタイトルやVRに不可欠な高フレームレートと超低遅延を実現する最先端のHBMモジュールを利用しています。クラウド・ゲーミング、eスポーツ、ストリーミング・エンターテインメントは増加傾向にあり、HBMの採用が増加しています。ゲーム業界とエンターテインメント業界がより高いビデオ品質と没入型インタラクションを目指すと同時に、先進的なHBM技術の開発が進み、この道でのイノベーションが保証されます。

地域産業に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、MEAに区分されます。2024年には、アジア太平洋地域が市場全体の32.2%以上を占めて最大のシェアを占め、北米はCAGR 27.8%で成長する急成長地域です。

高帯域幅メモリ市場は米国で急速に拡大しており、CAGR 28.3%を達成し、2024年の評価額は5億2,300万米ドルに達します。アメリカのHBM市場は、データセンターとクラウドインフラのデジタル近代化により、飛躍的な成長を遂げています。例えば、アメリカ国内の主要なクラウドプロバイダーがHBM対応のアクセラレータを導入することで、アメリカ全土の分析をリアルタイムで拡張することが可能になります。米国は報告されたデータセンターの数が5,426と最も多く、他国のペースをかなりリードしています。このシフトは、AI、IT、その他の新興技術のイノベーターとしてのアメリカの地位を強化し、世界のHBM市場の成長における中心的なプレーヤーとなっています。

ドイツの高帯域幅メモリ市場は順調に拡大しており、年平均成長率(CAGR)は27.6%、2024年の評価額は1億1,200万米ドルに達します。ドイツのHBM市場は、近代的な産業オートメーションと自動車部門における技術革新により増加傾向にあります。ドイツでは、自動車メーカーがADASやスマートファクトリーシステムにHBMを急速に使用しています。例えば、センサーフュージョンとリアルタイム分析は、ドイツの自動車会社によってHBMで実現されています。ドイツには現在約529のデータセンターがあり、集中的な導入がパフォーマンスと生産性を向上させていることを示しています。

中国では、高帯域幅メモリ市場が年平均成長率28%で拡大し、2024年には評価額が3億2,100万米ドルに達します。世界的な輸出禁止に伴い、同市場は特にHBM2の開発において国内での躍進に努めています。ChangXin Memory Technologiesをはじめとする地元企業は、AIベースのHBM競争の先陣を切っています。中国本土政府の強力な支援に後押しされ、韓国や日本のベンダーとの戦略的関係により、中国は外国からの輸入品への依存度を下げながら、HBMへの投資と拡張を強化することができます。

日本の高帯域幅メモリ市場は大幅な拡大を遂げており、年平均成長率は23.9%、2024年の評価額は9,300万米ドルに達します。HBM技術の進歩は、GPU需要の増加と半導体製造装置へのAIの採用が原動力となっています。SEAJによると、日本のメーカーは、AIがサポートする国内支出や前例のないチップ装置の販売により、HBMのAIサーバーやモバイル機器フォームを精力的に活用しています。このことは、HBM業界の継続的な拡大を促しながら、日本の主導的地位を強化しています。

韓国では、高帯域幅メモリ市場が拡大しており、CAGR 28.3%を達成し、2024年には7900万米ドルに達します。SK HynixやSamsungなどの国内トップランナーは、HBM3Eや16層チップ製造の道を切り開いています。韓国はHBM技術革新の世界的リーダーであり続けています。最近の量産開始宣言は、AI、GPU、データセンターにおける高性能HBMの利用機会を強化するものでもあります。この熱烈な努力は、韓国の市場における圧倒的な地位を確固たるものにするだけでなく、世界のHBM産業の成長を大きく後押ししています。

主要企業・市場シェア

高帯域幅メモリ市場シェア

高帯域幅メモリ業界は、サムスン電子、SKハイニックス、マイクロン・テクノロジーなどのトップランナーとの競争が激しい業界です。サムスンはHBM3Eをさらに強化し、次世代HBM4も視野に入れながら、AIとHPCのニーズを満たすために重要な供給契約を結んでいます。SKハイニックスは、12層HBM3E装置を量産し、生産能力を拡大することで、他の競合他社とともに先頭を走っています。

一方、マイクロンは、従来型メモリの周期的な逆風を緩和するため、HBMポートフォリオの研究開発を強化しています。これらの戦略により、競争環境と継続的な成長をもたらす、容量拡張のための協力関係の深化という革新的な背景が明らかになりました。

高帯域幅メモリ市場の企業

高帯域幅メモリ業界で事業を展開する著名企業のリストは以下の通り:

Advanced Micro Devices, Inc. (AMD)

Broadcom Inc.

Cadence Design Systems, Inc.

Fujitsu Limited

GlobalFoundries Inc.

IBM Corporation

Infineon Technologies AG

AMDは、AIおよびHPCタスク向けに開発されたGPUおよびコンピュート・アクセラレーターのアーキテクチャに、HBM3などの高HBM帯域幅メモリーを組み込んでいます。2024年、AMDはHBM統合用に設計されたRadeon製品をアップグレードし、データ転送速度、運用電力効率を向上させ、ゲームや処理性能における電力応答性を高める計画です。これは、AMDがデータセンターとAIワークロードの増大する要件を満たそうとする中で、NVIDIAとの競争を展開するもので、HBM市場の範囲も拡大します。

Broadcom は、既存のネットワーキング製品と並行して、データ センターおよびクラウド コンピューティング アクセラレータ向けの AI およびクラウド コンピューティング HBM ソリューションにも着手しています。同社は 2024 年に、超高スループットと低レイテンシの性能を目指し、AI アクセラレータに HBM 機能を追加するための主要なパートナーシップを募集しました。メモリ帯域幅の制限を緩和するために HBM を実装する Broadcom の AI プロセッサ設計は、HBM 市場の成長を意味する現代のクラウド インフラストラクチャの実現における Broadcom の進歩を示唆しています。

高帯域幅メモリ業界ニュース

2025年4月22日、サムスン電子は、メモリ帯域幅とデータ速度の2倍増が約束された、活発なAIとゲームGPU向けに調整された次世代HBMチップの量産開始を報告しました。これらの進展は、高速メモリの世界市場におけるSamsungのシェアを大幅に高め、半導体業界のさらなる発展を開始する可能性が高い旨。

2025年3月15日、マイクロン・テクノロジーは、データセンター分野に向けた新しい統合HBMモジュールを発表しました。この開発は、高帯域幅メモリ市場におけるマイクロンの役割拡大を強化するものであり、より高速で効率的なメモリソリューションに対する今後の大きな需要を示しています。

ロイター通信によると、エヌビディアは2025年2月28日、次世代ゲームや計算負荷の高いAIワークロードをサポートすることを目指し、同社の次期GPUラインナップに高度なHBMを統合することを確認しました。この統合により、グラフィックス処理における性能ベンチマークが向上し、プレミアム装置における高速メモリの幅広い採用が促進されることで、市場が前進します。

この調査レポートは、高帯域幅メモリ市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル/億GB)の推計と予測を以下の分野別に掲載しています:

市場:メモリ容量別

4GB未満

4GB以上8GB未満

8GB以上16GB未満

16GB以上

テクノロジーノード別市場

10nm未満

10nmから20nm

20nm以上

アプリケーション別市場

グラフィックス・プロセッシング・ユニット(GPUs)

中央演算処理装置(CPU)

FPGA(フィールド・プログラマブル・ゲート・アレイ)

特定用途向け集積回路(ASIC)

人工知能(AI)と機械学習(ML)

高性能コンピューティング(HPC)

ネットワーキングとデータセンター

その他

市場:エンドユーザー別

情報通信

ゲーム&エンターテインメント

ヘルスケア&ライフサイエンス

自動車

軍事・防衛

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュースと取り組み

3.7 業界の影響力

3.7.1 成長促進要因

3.7.1.1 データ集約型アプリケーションの拡大

3.7.1.2 高性能コンピューティングの成長

3.7.1.3 次世代プラットフォームの統合

3.7.1.4 ゲームおよびグラフィックス需要の強化

3.7.1.5 データセンターとクラウドサービスの拡大

3.7.2 業界の落とし穴と課題

3.7.2.1 高い製造コスト

3.7.2.2 技術統合の複雑さ

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

3.11 将来の市場動向

3.12 規制情勢

第4章 2021年~2034年メモリ容量別市場予測・予測 ($ Mn & Bn GB)

4.1 主要トレンド

4.2 4GB未満

4.3 4GB以上8GB未満

4.4 8GB以上16GB未満

4.5 16GB以上

第5章 テクノロジーノード別市場予測:2021〜2034年(USD Mn & Bn GB)

5.1 主要トレンド

5.2 10nm未満

5.3 10nm〜20nm

第6章 2021年~2034年 アプリケーション別市場予測・展望 (USD Mn & Bn GB)

6.1 主要動向

6.2 GPU(グラフィックス・プロセッシング・ユニット)

6.3 中央演算処理装置(CPU)

6.4 フィールドプログラマブルゲートアレイ(FPGA)

6.5 特定用途向け集積回路(ASIC)

6.6 人工知能(AI)と機械学習(ML)

6.7 高性能コンピューティング(HPC)

6.8 ネットワーキングとデータセンター

6.9 その他

第7章 2021年~2034年 エンドユーザー別市場予測 (USD Mn & Bn GB)

7.1 主要動向

7.2 IT&テレコム

7.3 ゲーム&エンターテインメント

7.4 ヘルスケア&ライフサイエンス

7.5 自動車

7.6 軍事・防衛

7.7 その他

第8章 2021〜2034年地域別市場予測(USD Mn & Bn GB)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 韓国

8.4.5 ANZ

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 アラブ首長国連邦

8.6.3 サウジアラビア

第9章 企業プロフィール

9.1 Advanced Micro Devices, Inc. (AMD)

9.2 Broadcom Inc.

9.3 Cadence Design Systems, Inc.

9.4 Fujitsu Limited

9.5 GlobalFoundries Inc.

9.6 IBM Corporation

9.7 Infineon Technologies AG

9.8 Intel Corporation

9.9 Marvell Technology Group Ltd.

9.10 Micron Technology, Inc.

9.11 Nanya Technology Corporation

9.12 NVIDIA Corporation

9.13 Qualcomm Incorporated

9.14 Rambus Inc.

9.15 Samsung Electronics Co., Ltd.

9.16 SK Hynix Inc.

9.17 Synopsys, Inc.

9.18 Taiwan Semiconductor Manufacturing Company Limited (TSMC)

9.19 Toshiba Corporation

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI13442

- タッチレス水栓の世界市場2025:メーカー別、地域別、タイプ・用途別

- 完全電動式航空機牽引車市場2025年(世界主要地域と日本市場規模を掲載):トートバーレストラクター、従来型トラクター

- 移動式DR(デジタルラジオグラフィー)装置市場:グローバル予測2025年-2031年

- アラミド紙ハニカム材料の世界市場2025:種類別(メタアラミド紙ハニカム、パラアラミド紙ハニカム)、用途別分析

- ヴィーガンフレーバーの世界市場2025:種類別(野菜ソース、フルーツソース、スパイスソース、その他)、用途別分析

- スロット型光電センサ市場:グローバル予測2025年-2031年

- 世界の製造業用AI市場(2024 – 2030):プロセッサ別、ソフトウェア別、技術別、用途別分析レポート

- 水硫化ナトリウム(CAS 16821-80-5)の世界市場2019年~2024年、予測(~2029年)

- R1234yf冷媒市場2025年(世界主要地域と日本市場規模を掲載):自動車用空調、家庭用冷凍

- 移動型ギャレーシステムの世界市場2025:種類別(航空用ギャレー、船用ギャレー、電車用ギャレー)、用途別分析

- 生分解性プラスチック添加剤の世界市場規模調査、形態タイプ別(特性改良剤、特性拡張剤)、用途別(可塑剤、難燃剤)、地域別予測:2022-2032年

- 家庭用胃潰瘍検査キットの世界市場