世界のヒートポンプ市場(2025 – 2030):技術別、冷媒別、種類別、定格容量別、エンドユーザー別、用途別、地域別分析レポート

市場概要

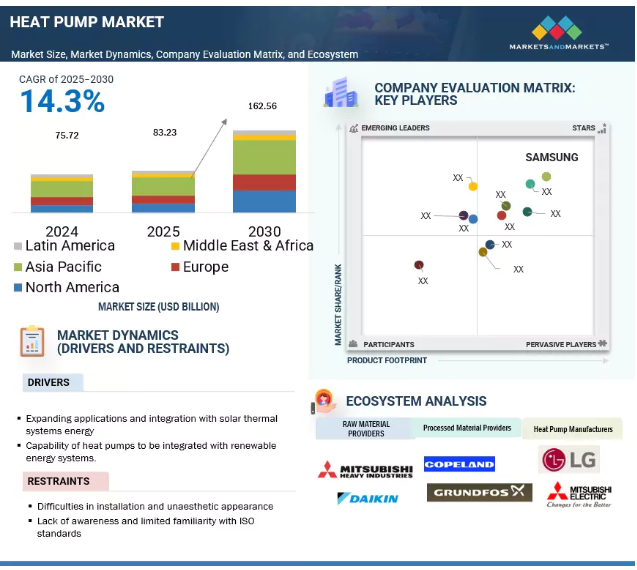

世界のヒートポンプ市場は、予測期間中の年平均成長率14.3%で、2025年の推定832億3000万米ドルから2030年には1625億6000万米ドルに達すると予測されています。ヒートポンプは、冷暖房用途で従来の電気またはガス給湯器に代わるエネルギー効率の高い選択肢として採用が進んでいます。

推進要因 アプリケーションの拡大と太陽熱システムエネルギーとの統合

ヒートポンプは、洗濯物の乾燥、プールの暖房、温水の供給など、従来の冷暖房以外の用途にも使用されています。その多用途性により、さまざまな用途での利用が拡大しています。太陽熱システムと組み合わせることで、ヒートポンプは従来の電気またはガス給湯器に代わるエネルギー効率の高い給湯器として利用できます。ヒートポンプはまた、プールが加熱される暖房シーズンを長くするための効率的な方法です。ヒートポンプは、空気から熱を奪うため、電気やガスのヒーターよりも少ないエネルギーしか利用しません。家庭、学校、病院、その他の建物には電気が必要です。電気を生産すると温室効果ガスが発生します。温室効果ガスの影響により、世界のほぼすべての主要経済国が、再生可能エネルギーへの転換を進めています。

抑制: 認識不足とISO規格への馴染みの薄さ

ヒートポンプは複雑に設計された機械です。多様なエンドユーザーは、ヒートポンプのエネルギー効率、経済効果、環境上の利点について限られた知識しか持っていません。国連環境計画が発表した調査によると、国際標準化機構のヒートポンプ規格は、業者の間であまり知られていません。ISO規格は、業者が提供する商品やサービスの安全性や品質管理に不可欠なものです。したがって、ヒートポンプを採用するメリットや関連するISO規格に関する知識の不足は、市場拡大の大きな障壁となり得ます。

機会: 旺盛な地熱ポテンシャルと公共投資の増加

Global Geothermal Alliance は、アメリカ、メキシコ、インドネシア、イタリアを含む約 90 カ国が地熱エネル ギー利用の大きな可能性を秘めていると述べています。これらの国々は、探査や掘削の改善、石油・ガス産業の操業改善から利益を得ることができます。気候政策イニシアチブは、民間投資を誘致し、2030年までに23GWの目標を達成するために、地熱エネルギーに対する公的資金を74億米ドルから730億米ドルに増やす必要があります。脱炭素化目標を支援する規制の枠組みが組み合わさることで、クリーンな暖房への需要が高まっています。これらの要因は、ヒートポンプ市場に非常に有利な成長機会を生み出す可能性があります。

課題:高い設置コストとシステムの複雑さ

ヒートポンプは、二酸化炭素排出量を削減し、エネルギーコストを下げ、効率を高めるため、家庭用、商業用、産業用で広く利用されています。空気熱源ヒートポンプは、設置コストが低く、幅広い温度帯の水を供給できるため、特に人気があります。地中熱ヒートポンプは、より良い性能を発揮し、最終的には大規模な建物に適した選択となるかもしれませんが、コストははるかに大きくなります。地上熱源地中熱システムは、空気供給システムより20~30%高い傾向があり、高密度ポリエチレン(HDPE)配管の地下設置を伴い、多くの場合、最低3日間の専門作業員を必要とします。設置費用は、建物の大きさ、必要な追加ダクト、装置の種類と大きさ、BTU定格、システムの複雑さなど、いくつかの要因によって大きく異なります。高額で変動しやすいコストは、普及の大きな障壁となっています。

主要企業・市場シェア

ヒートポンプ市場を支配しているのは、実績があり、財務的に安定している少数のサービス・プロバイダーです。市場力学に適応し、一貫して高品質のソリューションとサービスを提供する能力を持つ彼らは、エネルギー部門のニーズを満たす重要なプレーヤーです。この市場に参入している企業は、SAMSUNG(韓国)、DENSO CORPORATION(日本)、Midea(中国)、Panasonic Holdings Corporation(日本)、三菱電機株式会社(日本)など。

予測期間中、家庭用セグメントが最大市場を占める見込み

予測期間中、家庭用セグメントがヒートポンプ市場全体の最大シェアを占めると推定されます。ヒートポンプは、その利便性から家庭用として好まれています。ヒートポンプは、従来の暖房システムと比較して高いエネルギー効率を提供します。ヒートポンプは、熱生成のために化石燃料に依存しません。そのため、従来の暖房システムと比べて温室効果ガスの排出量が少なく、消費者が同じ暖房の快適さを得るために使用するエネルギーも少なくて済みます。

さらに、住宅所有者は、新しいエネルギー基準やカーボンニュートラルの目標を達成するために、持続可能な技術の使用を求めています。ヒートポンプは、周囲の熱源から家庭内への熱伝達を行い、石油やガスシステムよりもエネルギー効率の高い暖房方法を提供することができます。これにより、家庭のエネルギー料金が削減されるだけでなく、建物全体の二酸化炭素排出量も削減されます。補助金、税額控除、リベート、住宅所有者への低金利融資など、政府による支援政策により、家庭用分野でのヒートポンプの購入価格と普及率は劇的に上昇しています。

予測期間中、暖房用途セグメントが最大市場シェアを占める見込み

予測期間中、最大の市場シェアを占めるのは暖房用途分野と推定されます。これは、家庭用、商業用、工業用の各分野で暖房ニーズを満たすために、エネルギー効率の高い空間暖房や給湯ソリューションに対する需要が高まっているためです。このセグメントのもう1つの主要な促進要因は、より厳格な建築エネルギー規範の採用の増加と、建築物におけるエネルギー関連のCO2排出の最大の排出源の1つである空間暖房から発生する温室効果ガス排出の削減に関連する脱炭素化政策です。空間暖房および給湯用途に設計されたヒートポンプは、予測期間中、コンプレッサー技術の改良、可変速コンポーネント、インバーター駆動暖房システムにより、寒冷地での性能向上が続くでしょう。ISO、AHRI(Air-Conditioning, Heating, and Refrigeration Institute:空調・暖房・冷凍協会)、および各地域のコンプライアンス機関が提供する規格や認証は、製品の信頼性、相互運用性、および性能効率を保証するために重要です。

暖房用途分野のヒートポンプ市場は、改修用途での採用拡大によって支えられています。ヨーロッパや日本などの先進市場では、従来のガス式暖房システムが廃止され、ヒートポンプシステムに置き換えられつつあります。政策・財政支援、製品革新、寒冷地における暖房ソリューションの需要増が相まって、暖房用途分野の市場成長を牽引しています。

北米のヒートポンプ市場は、野心的な気候目標、脱炭素化政策、エネルギーコストの上昇、化石燃料への依存度低減の推進が原動力となっています。アメリカとカナダでは、連邦政府および州・準州政府の主導により、冷暖房の電化がエネルギー転換戦略の中心に据えられています。アメリカのインフレ削減法(IRA)やカナダのグリーンホーム補助金などのプログラムは、住宅所有者や企業に多額のリベートやインセンティブを提供することで、ヒートポンプの導入を促進しています。家庭用、商業用、工業用の各セクターで排出量を削減するために、再生可能な電力と効率的な電化暖房ソリューション、特に空気熱源ヒートポンプや地上熱源ヒートポンプを統合することに重点が置かれています。

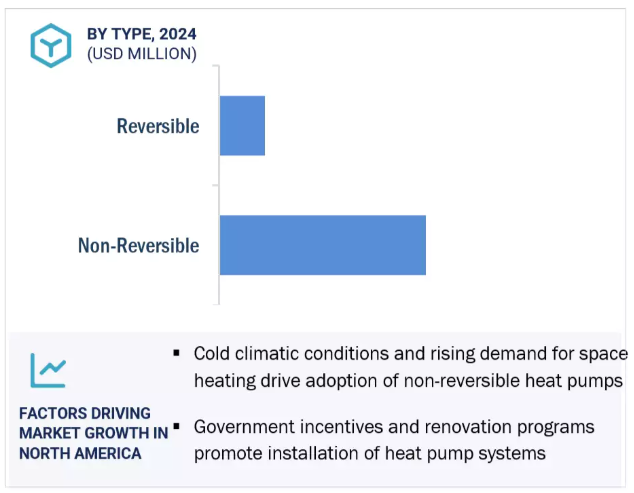

北米は、強力な建築基準法、ゼロエミッション義務化、および改修と新築の両方の市場をサポートする地域固有のリベートプログラムの恩恵を受けています。いくつかの州や地方では、公共建築物へのヒートポンプ義務化や、電化を優先する長期的な脱炭素化計画を導入しています。さらに、多くの地域では建築物が古く、極端な気候条件に見舞われるため、高性能ヒートポンプシステムの必要性がさらに高まっています。送電網の近代化、スマートサーモスタット、デジタルHVAC制御プラットフォーム、低炭素地域暖房ネットワークへの継続的な投資は、大陸全体でヒートポンプの導入を拡大するための強固な基盤を構築しています。

2024年2月、パナソニックホールディングス株式会社は、プロパン(R290)を使用した新しい空-水可逆ヒートポンプ、ECOi-W Aqua-G Blueを発売しました。この新製品の特長は、定格出力が50kWから80kWであること。

LG電子は2023年11月、暖房・換気・空調(HVAC)の研究開発を推進するため、アメリカのアラスカ州に研究施設を開設しました。本共同研究は、HVAC製品の競争力向上を目的としています。

2023年11月、ダイキン工業株式会社は新型の空気対空気ヒートポンプを発表。新製品は冷媒にジフルオロメタン(R32)を使用。最大出力33.5kWの「Mini-VRV」と56kWの「Top-Blow」の2機種。この新しい製品ラインアップにより、ダイキンはヒートポンプ製品のポートフォリオを構築することができます。

2023年9月、富士通ゼネラルオーストラリアと富士通ゼネラルニュージーランドは、オーストラリアとニュージーランド市場にスマートホーム空調(AC)ソリューションを拡大するため、センシボとの新たな提携を発表。

ヒートポンプ市場上位企業リスト

ヒートポンプ市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。ヒートポンプ市場の主要企業は以下の通りです。

SAMSUNG (South Korea)

DENSO CORPORATION (Japan)

Midea (China)

Panasonic Holdings Corporation (Japan)

Mitsubishi Electric Corporation (Japan)

LG Electronics (South Korea)

Lennox International Inc. (US)

Fujitsu General (Japan)

Daikin Industries, Ltd. (Japan)

Carrier (US)

Johnson Controls (Ireland)

Thermax Limited (India)

GEA Group Aktiengesellschaft (Germany)

Trane Technologies plc (Ireland)

Bosch Thermotechnology Corp. (Germany)

Guangzhou Sprsun New Energy Technology Development Co., Ltd. (China)

GLEN DIMPLEX GROUP (Ireland)

NIBE Industry AB (Ireland)

Rheem Manufacturing Company (US)

Energen Hybrid Systems Limited (New Zealand)

Evo Energy Technologies (Australia)

NammaSwadeshi (India)

EcoTech Solutions (India)

Dandelion Energy (US)

Zealux Electric Limited (China)

【目次】

はじめに

29

研究方法論

35

要旨

49

プレミアムインサイト

55

市場概要

59

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 持続可能な暖房技術への移行- 持続可能でエネルギー効率の高いHVAC技術の利用を促進する政府主導の取り組み RESTRAINTS- 設置コストが高い- 地上熱源システムに伴うスペースの制約 OPPORTUNITIES- ヒートポンプシステムへのIoT、ML、AI技術の組み込みの重視- CO2ヒートポンプの性能向上 CHALLENGES- 設置コストが高い- エネルギー源への依存性

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 ヒートポンプの価格帯(技術別)、2024年 ヒートポンプの平均販売価格動向(地域別)、2022~2024年

5.5 サプライチェーン分析 原材料サプライヤー OEM(相手先ブランド製造)ディストリビューター エンドユーザー

5.6 エコシステム分析

5.7 技術分析 主要技術 – 太陽熱利用ヒートポンプシステム – ハイブリッドヒートポンプ – 空気対空気ヒートポンプ – 空気対水ヒートポンプ – 水熱源ヒートポンプ – 地中熱源ヒートポンプ – 固体ヒートポンプ 補助技術 – 蓄熱技術 – スマート制御および自動化技術 補助技術 – 熱回収換気(HRV)システム – IoT装置

5.8 貿易分析 輸出シナリオ(HS コード 841861) 輸入シナリオ(HS コード 841861)

5.9 主要会議とイベント、2025-2026年

5.10 規制情勢 規制

5.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 特許分析

5.14 ケーススタディ分析 シティースイーツホテルは、エネルギー消費を削減し、ゲストの体験を向上させるために、 個室制御を備えたダイキンVRV IV+ヒートポンプシステムを導入 コロナドブルーイングは、CO2排出量とエネルギーコストを削減するために、化石ボイラー をヒートポンプに交換した ホテルは、エネルギー消費とコストを削減するために、A.O.スミスVOLTEXハイブリッド電気ヒートポンプ給湯器を導入

5.15 投資と資金調達のシナリオ

5.16 ヒートポンプへのAi/Gen AIの市場導入におけるAi/Gen AIの影響 ヒートポンプのサプライチェーンにおけるAi/Gen AIの影響(地域別

5.17 2025年アメリカ関税の市場導入への影響 主要関税率の影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 エンドユーザーへの影響

ヒートポンプ市場、用途別

91

6.1 導入

6.2 温水暖房-再生可能エネルギー源の採用が増加し、セグメントの成長を後押し 地区暖房と空間暖房-二酸化炭素排出量削減の必要性が高まり、市場の成長を促進

6.3 先進技術と持続可能な方法の導入による暖房・冷房が有利な成長機会を提供

ヒートポンプ市場、エンドユーザー別

98

7.1 導入

7.2 政府のインセンティブがヒートポンプの採用を後押しし、市場成長を促進する家庭用

7.3 暖房に再生可能エネルギー源を採用するニーズの高まりが需要を押し上げる商業用

7.4 産業用ヒートポンプ市場は、持続可能性の向上と二酸化炭素排出量の削減を目指した世界的な 取り組みが市場の成長を促進

ヒートポンプ市場、定格容量別

104

8.1 導入

8.2 10 kwまでのヒートポンプは、従来の暖房システムに対する持続可能な代替品として需要が増加8.3 10~20kw 大規模集合住宅や集合住宅での用途拡大が市場成長を促進

8.4 20~30 kwでは小規模商業ビルでの導入が増加し、セグメントの成長を促進

8.5 30 kw を超えると、最適なエネルギー利用と費用対効果が重視されるようになり、市場を牽引

ヒートポンプ市場、冷媒別

111

9.1 導入

9.2 r410a 放熱の容易さと熱伝達効率の向上が需要を後押し

9.3 r407c ヒートポンプにおける環境に優しい冷媒の使用増加が需要を促進

9.4 R744 新世代ヒートポンプ技術の導入拡大が需要を押し上げる

9.5 R290 冷暖房システムのレトロフィット市場の拡大が需要を牽引

9.6 R717 高度な封じ込め技術の導入が有利な成長機会を提供

9.7 その他の冷媒

ヒートポンプ市場、技術別

120

10.1 導入

10.2 空対空気ヒートポンプ 遠隔監視用スマートサーモスタットの需要増加が市場を牽引

10.3 空対水ヒートポンプ 従来の化石燃料ベースの暖房方法に代わるクリーンでグリーンな代替手段への需要の高まりが市 場を牽引

10.4 水熱源ヒートポンプ:システム設計の強化と技術の進歩が市場成長を後押し

10.5 地中熱(地熱)ヒートポンプ 政府主導の地中熱ヒートポンプ導入促進補助金が市場を牽引

10.6 既存インフラとのシームレスな統合が需要を押し上げるハイブリッドヒートポンプ

10.7 太陽光-熱(PVT)ヒートポンプによる集中型エネルギー源への依存度低減が市場成長を促進

ヒートポンプ市場、種類別

130

11.1 導入

11.2 可逆式ヒートポンプ 世界的なエネルギー効率規制の実施が市場を牽引

11.3 非可逆式ヒートポンプ 費用対効果が高く持続可能な技術への需要の高まりが有利な成長機会を提供

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 6413

- 屋内LBS市場レポート:ソリューションタイプ別(分析と洞察、キャンペーン管理、エンタープライズサービス、位置情報とアラート、地図、近接ビーコン、その他)、技術別(コンテキストアウェア技術、OTDOAとE-OTDOA、RFIDとNFC、衛星、マイクロ波と赤外線センシング、その他)、アプリケーション(モニタリング、ナビゲーション、トラッキング、アナリティクス、その他)、業種(小売、運輸・物流、メディア・エンターテインメント、ヘルスケア・ライフサイエンス、政府・公共施設、航空宇宙・防衛、BFSI、その他)、地域 2024-2032

- 環状カッター市場2025年(世界主要地域と日本市場規模を掲載):HSSタイプ、TCTタイプ

- 世界のピックアップトラック市場・予測 2025-2034

- 2-(2-ナフチルオキシ)-エタノール(CAS 93-20-9)の世界市場2019年~2024年、予測(~2029年)

- HEPESの中国市場:HEPESパウダー、HEPES溶液

- 医療用テープ向け溶剤系接着剤市場2025年(世界主要地域と日本市場規模を掲載):SBSホットメルト接着剤、SISホットメルト接着剤、その他

- 酪酸誘導体市場2025年(世界主要地域と日本市場規模を掲載):酪酸ナトリウム、酪酸カルシウム、その他

- 世界の乳製品スナック市場規模、シェア、動向および予測:種類別、性質別、流通経路別、最終用途別、地域別(2025年~2033年)

- コバルトクロム合金の中国市場:CoCrMo合金、CoNiCrMo合金、CoCrWNi合金、その他

- マイクロプラスチック分析の世界市場規模は2030年までにCAGR 7.5%で拡大する見通し

- オーガニックメイクアップリムーバーの世界市場規模調査:タイプ別、対象肌タイプ別、成分別、パッケージ別、地域別予測:2022-2032年

- 3Dレーザーパイプ切断機市場2025年(世界主要地域と日本市場規模を掲載):1-2 kW、2-4 kW、4-12 kW、その他